Neuroverkkojen integroiminen osaksi olemassa olevaa järjestelmää on varmasti se tuottavin tapa saada liiketoiminnalle hyötyjä. Valitettavan moneen yritysohjelmistoon se vaan ei ole mahdollista tai on ainakin hyvin kallista. Ja on toisaalta juuri kiinni siitä, mikä on toimittajan kyky tehdä näitä muutoksia. Helposti päädytään kokonaan uuden ohjelmiston hankintaan, joka hyödyntää olemassaolevan tietokannan dataa mallin luomiseksi. Tässä tullaankin sitten siihen, että missä vaiheessa yritykset alkaa tekemään näitä investointeja.

Kuvaamiasi asioita on aikaisemmin tehty ihan perinteisin menetelmin, mutta tuo ennustettavuus on varmasti kehittyneempää neuvoverkon kautta, jos dataa on riittävästi ja se on oikeassa muodossa. Menee vähän varmaan ketjun aiheen ohi jo nämä kommentoinnit. Mutta lähinnä varmaan se pointti näistä, että ei se AI ihan itsestään yritysjärjestelmiin synny. Onko sinun esimerkissäsi työvoimaa vähennetty tai siirtyneet uusiin tehtäviin?

AI:n eräs haaste on se, että ylätason terminä sen alle mahtuu monenlaisisa asioia, toisaalta joitain sen sovellusalueita voidaan tehdä ilman AI:takin. Yritysten kohdalla ainakin minua kiinnostaa tietää konkreettisemmin mitä ne tekevät mainitessaan AI:n (jos olennainen osa toimintaansa), pelkkä AI kun ei paljoakaan kerro.

Hyvä ketju Pettisillä X:ssä protektionismista ja globaalista ”teollisuuskriisistä”: yhä useampi maa, erityisesti Kiina, yrittää kasvattaa talouttaan viemällä teollisuushyödykkeitä muille.

BKT:n laskukaavassa vienti on plussaa, tuonti miinusta.

Kiinan ongelma on monelle foorumin aktiivilukijalle ja Vartin katsojille tuttu. Maa tuottaa enemmän kuin kuluttaa.

Mutta moni muu maa yrittää samaa oman talouden kasvaessa hitaasti. Yhdysvalloille tämä on keino vähentää omaa vaihtotaseen vajetta ja rakentaa ruostunutta teollisuuspohjaa uudelleen.

Maailmantalouden väkirikkain maa Intia aikoo rakentaa teollisuuttaan vahvaksi.

Toisaalta Eurooppa, joka on hyvin vientivetoinen, tuskin seisoo tumput suorina loputtomasti kunnes Brysselin etanasopan ja vohvelien ääreltä poliitikot heräävät rakentamaan suojatulleja.

Seurauksena on kiihtyvää kauppasotaa ja protektionismia alá 30-luku. Tämä kehitys inahti liikkeelle jo finanssikriisin aikoihin 15v sitten joten uusi trendi ei ole kyseessä.

Heräsi mielenkiinto siitä, että minkälaiset yritykset pärjäsivät parhaiten 30-luvulla? Mietin myös, että pitääkö deglobalisaation myötä alkaa keskittymään enemmän absoluuttisesti suuriin yrityksiin (omissa maissaan), jos vienti vähenee.

Merkantilismin (vienti hyväksi, tuonti pahaksi, oltava omaa tuotantoa) paluun lisäksi maailmankauppaa myllertää ja jakaa leireihin yksi hanke: EU:n hiilitullivero 2026 alkaen. Käytännössä se pistää firmat ympäri maailman epäsuorasti osallistumaan EU:n päästökauppaan monilla aloilla.

Kiina & Venäjä kauhuissaan, mutta UK, Australia, Japani, USA mahdollisesti seuraavat perässä omilla malleillaan. Muiden on sopeuduttava. Hiilitulleissa on toimeenpanohaasteita, mutta silti saastuttavan tuotannon kilpailuetu on haparoitumassa ja maailmantalouteen syntyy isojakoa tällä perusteella.

Vahva lukusuositus FT:n tän päivän jutulle aiheesta.

Ps. @Kaptah5 kysymys, mitkä firmat pärjäävät protektionistisen merkantilismin pyörteissä mitä mielenkiintoisin. Ainakin ne, jotka sijoittavat tuotantonsa markkina-alueilleen

Jos mietitään ensin 30-lukua, on maailma siitä hieman muuttunut. Meillä oli kyllä jo jokseenkin kehittyneet osakemarkkinat muutamissa paikoissa, mutta talouden rakennemuutos on selkeä jo katsomalla vaikkapa aikakauteen sijoittuvia sarjoja: ukkelit käy töissä tehtaissa, naiset puuhailevat kotona lasten parissa (ja enemmissä määrin toimistotöissä). Yhteiskunta oli paljon teollisempi. Yhdysvallat oli laman kourissa. Toisaalta monet eurooppalaismaat pystyivät harrastamaan protektionismia siirtomaidensa turvin, esim. Britti-imperiumi Intian kruununjalokivensä kanssa pystyi hyvin suosimaan omiaan kun neljäsosa tai mitä lie maapallon pinta-alasta oli kartassa sitä Britannian pinkkiä.

Useat firmat toimivat myös paljon paikallisemmin: talouden globalisaation ensimmäinen aalto oli hajonnut jo ensimmäiseen maailmansotaan parikymmentä vuotta aiemmin.

@PorssiPatruuna kommenttiin on helppo yhtyä: isot firmat (ja niiden liepeillä häärivät pienet) jotka toimivat kotimarkkinoillaan pärjäävät.

Yhdysvalloilla on nyt, kuten myös 30-luvulla, valtava etulyöntiasema: raaka-ainerikas, vahva kotimainen kulutus ja kaksi valtamerta suojaamassa mikäli kauppasota eskaloituukin kuumiksi konflikteiksi. Jenkkimarkkinasta elävät firmat toimivat siis kohtuullisesti.

Eurooppa on valitettavan vientivetoinen ja heikko sisäiseltä kysynnältään, mutta kyllä täälläkin on varmasti aloja jotka pärjäävät.

On myös firmoja, jotka ovat asemoituneet hyvin mikäli länsi eriytyy muusta maailmasta enemmän. Sijoitin itse Outokumpuun (kamala toimiala, tämä ei ole mikään suositus ) syksyllä ja osasyy on näkemäni mahdollisuus sille, että suojatullit yhdistettynä lännen uudelleenteollistamiseen (enemmän kysyntää) tekevät pääomaintensiivisestä toimialasta hieman tuottavamman, mitä se on ollut viimeiset 15 vuotta. Outokummulla on tuotantoa sekä Euroopassa että USA:ssa missä se on suuri peluri. Se on toki vain yksi esimerkki.

Toisaalta sellaiset firmat, jotka kärsivät nyt vaikka Kiinan halpatuonnista voivat pärjätäkin paremmin sitä mukaan kun muureja nousee maailmankaupassa ylös.

Luulen, että avotaloutta ja avointa maailmaa pitkään ajanut Eurooppakin joutuu lopulta muuttumaan protektionistisemmaksi. Tämä tukee sitten myös meidän kotimarkkinafirmoja, joskin Eurooppa on alueena raaka-aineköyhä ja siten maailmantalouden pirstaloituminen osuu tänne väkisinkin enemmän.

Raaka-aineet voisi kenties olla mielenkiintoinen hajautuskohde, mikäli jos kun niistä on pulaa ja niitä halutaan myydä vähemmän naapuriin?

Sellaiset ultraglobaalit firmat jotka nojaavat kompleksisiin toimitusketjuihin ja joiden loppukysynnän ajuri tulee muurin väärältä puolelta taas olisivat ilmeisiä häviäjiä.

Painavaa asiaa liittyen korkosyklien historiaan ja siihen mitä voimme siitä oppia. Lukiessa on hyvä hetki reflektoida omaa tämänhetkistä sijoitusvarojen allokointia ja niihin sisältyvää riskiä / tuottopotentiaalia. Teksti on aika pitkä, joten tämä ei sovellu kaikille.

In his latest memo, Howard Marks considers what financial history can teach us about periods of easy money, the impact they have on investor behavior, and what happens when they end. He analyzes macroeconomic trends using insights from Edward Chancellor’s latest book The Price of Time: The Real Story of Interest to argue that we’re unlikely to soon see the return of the permissive investment climate that prevailed in recent decades.

Onko tässä menty vuoden 2021 laaja-alaisesta puutteesta (korona, tehdaspalot,ym.) ja kysyntäpiikistä ensin ylivarastoihin ja nyt jäähdytellään 2023 ennen normalisoitumista?

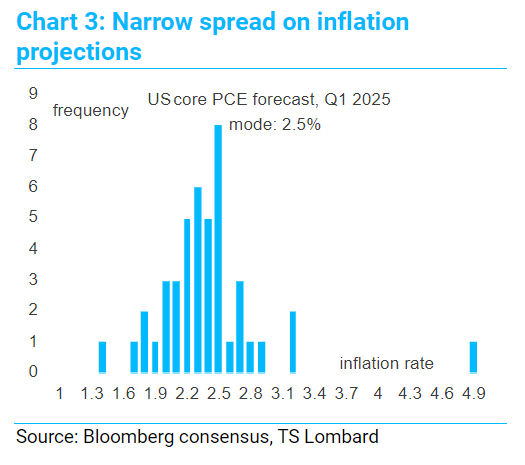

Huomenta kaikille! Lomilta palattuani kiinnitin huomiota siihen, että inflaatioennusteissa ollaan harvinaisen yksimielisiä siitä, että hintojen nousu hidastuu tänä vuonna hiljalleen kohti keskuspankkien tavoitetasoa (ao. kuvio TS Lombardilta).

Tämänkaltaisessa yksimielisyydessä on aina vaaransa, ja tänään makroartikkelissa kirjoitin riskeistä ennusteisiin liittyen. Ne voi tiivistää kahteen sanaan: geopolitiikka ja tarjontashokit. Kumpikaan ei ole helppo nakki keskuspankeillekaan mallintaa.

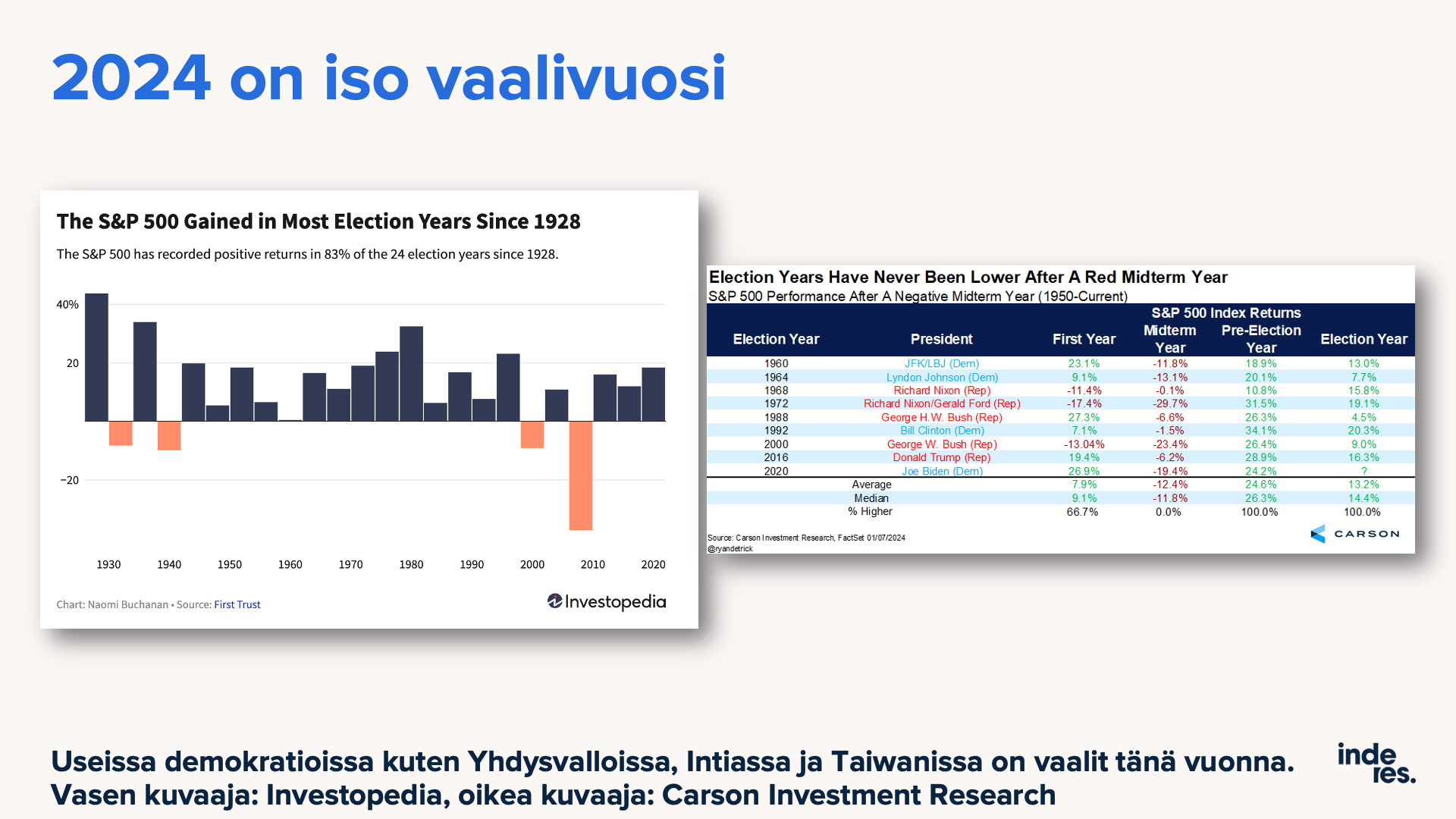

Viime vuoden pörssirallin jälkeen osakkeet ovat ottaneet maailmalla ja Suomessa happea. Geopoliittiset riskit Ukrainassa ja Lähi-Idässä sekä Taiwanissa ovat sijoittajien mielessä. Vuosi 2024 on myös kiireinen vaalivuosi: Suomen harmaahkot presidentinvaalit eivät globaalin talouden vaakakupissa paljoa paina, mutta etenkin Yhdysvaltain presidentinvaalit vuoden lopussa kylläkin. Maailman suurimmaksi demokratiaksi tituleeratussa Intiassa on parlamenttivaalit.

Keskimäärin pörssit ovat nousseet tavallista useammin USAn presidentinvaalivuosina, joskin aineisto on niin vähäistä että tämä menee kahvipöytäkeskustelun anekdootin tasoseksi heitoksi.

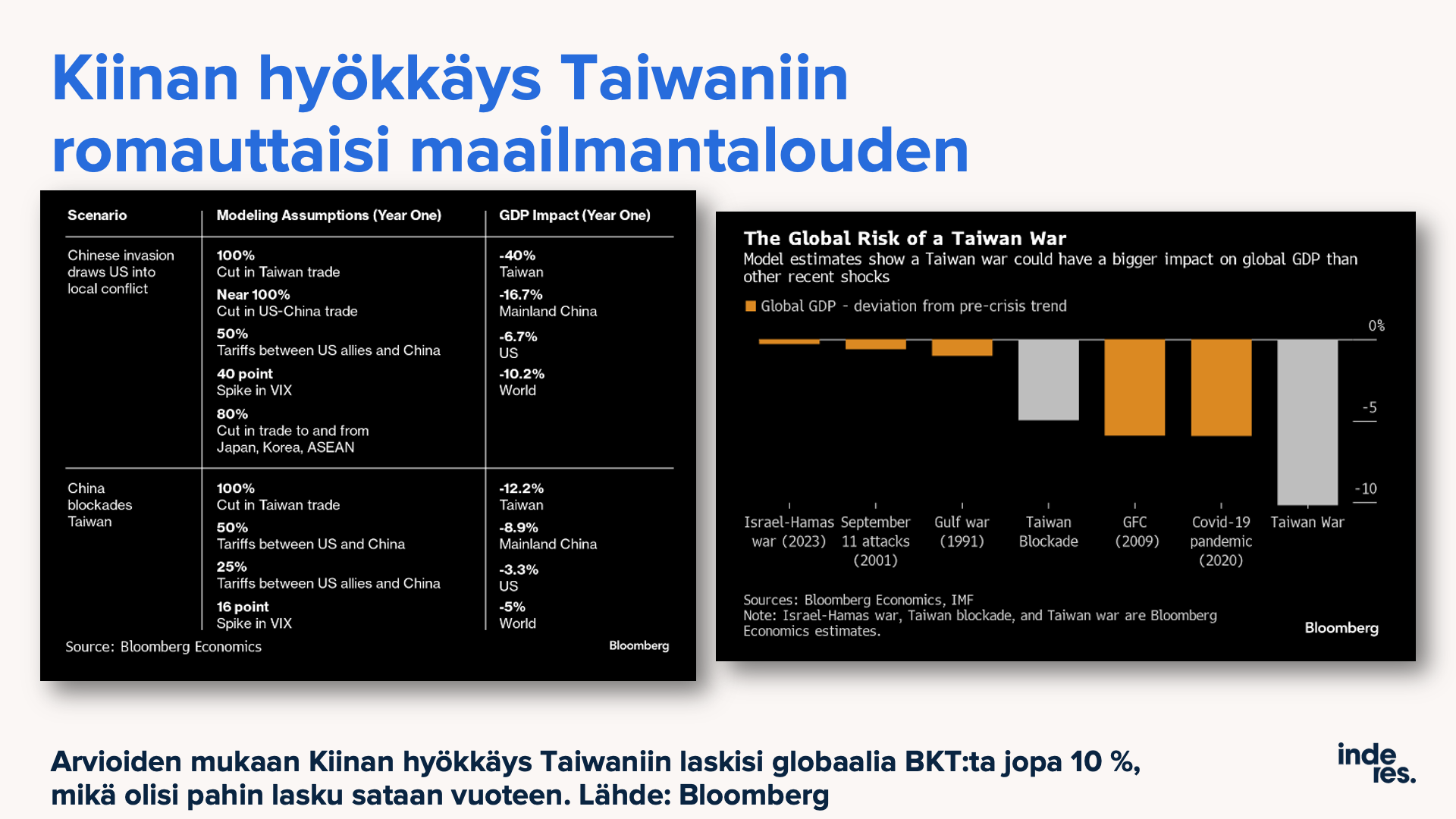

Taiwanissa on myös presidentinvaalit, mihin Kiina reagoinee kiukkuisesti maan jatkaessa itsenäisyyden linjaansa.

Bloombergilla oli arvioita, miten Kiinan mahdollinen hyökkäys tulevaisuudessa (sen valmistelu veisi ja näkyisi pitkään) maahan tai maan merisaartaminen vaikuttaisi globaaliin talouteen. Seurauksena olisi pahin lama sitten 30-luvun. Globaali BKT voisi laskea 10 %. Finanssikriisissä lasku oli 5 %, samoin pandemiassa.

Yhdysvaltain työmarkkinasta vekkuli taantumaindikaattori: kausityöläisten määrä on laskenut kohta jo pari vuotta… Aiemmin tämä on ennakoinut taantumaa melko hyvin, ainakin muutamia kertoja.

En usein tänne asiantuntija ketjuun kirjoittele. Mutta tuosta Huovisen tviittauksesta tuli tälläinen johtopäätös.

Eli osakeallokaation ollessa korkealla, indeksin tuotto on matala…

Heräsi kysymys itsellä että eikö tuo työntekijän eläkesuunnitelma (401K) ole osa tätä kuluttajan osakeallokaatiota. Noin kolmanneksella about on tuollainen eläkesuunnitelma yrityksen puolesta. Joten osakeallokaatio on myös indikaattori vahvasta työllisyydestä. Jos osake allokaatio on pieni tarkoittaa se myös että uusia 401K suunnitelmia ei ole tehty niin paljon.

Tiedän että yritysten portfoliosta löytyy erinäisiä ja erillaisia 401 suunnitelmia erillaisilla hajautuksilla. Mutta voiko osakeallokaatiosta vetää jotain ohuita linjoja myös työllisyyteen ja 401K lukuihin. @Verneri_Pulkkinen

Ihan vain ajatuksia sarvihatun alta.

Laitoin linkin tuollaiseen 401 hommeliin,toivottavasti toimii

Osakeallokaatio paisuu korkeaksi automaattisesti osakkeiden suhteellisen arvostuksen nousun myötä ellei portfoliota kokoajan olla tasoittamassa. Näkisin tämän aika nollagraafina.

“Ei se Kiina niin hullu ole, että lähettäisi joukkonsa kohti Taiwania”, todisteli analyytikko ruotsalaisella pörssikanavalla vuodenvaihteessa. Muttei pitänyt Venäjänkään olla Ukrainan kanssa…

Tässä on yksi syy, miksi olen pistänyt jarruja mm. UPM-possani kasvattamiseen (esim. sellun hintaveturi on Kiinan markkina). Toisaalta vaikkapa Nvidia alahinkinnassaan pitkälti riippuvaisena Taiwanista olisi heti polvilleen. Jne.

Kyllä tilanne on sellainen, ettei todellakaan haittaa oman salkun pohdiskelu myös yhtiökohtaisesti, että mitä jos se hulluus saa vallan Pekingissäkin.

Ja entäpä jos Donaldi palaa USA:n presidentiksi? Esim. IRA-ohjelma saatettaisiin ajaa alas ehkä jo seuraavana päivänä. Varsin laajoja yhtiökohtaisia vaikutuksia Wall Streetillä, mutta tietyissä tapauksissa laineita myös Hgissä.

Ja 9.6.2024 pidettävien EU-vaalien vaikutus tärkeimpään kv-regulaattoriimme?