Opetin tänään täysi-ikäisyyden saavuttaneelle tyttärelleni rahastosäästämisen perusteita ja pyrin kirkastamaan niitä asioita, joihin hänellä kohdistui selviä pelkoja tai epäluuloja (kuten liian lyhyen aikavälin muutosten valvominen ja niihin voimakkaasti reagointi).

Näytin Dow Jonesin viimeiset 100 vuotta, että mikä on pörssien luotettavin suunta ja osoitin, kuinka vuoden parin jaksolla järkyttäviltäkin vaikuttavat muutokset lopulta lähes hukkuvat pitkän aikavälin kohinaan.

Lisäksi neuvoin yksinkertaisen ylituottostrategian, mitä noudattamalla hänellä tulee olemaan eläkkeelle jäädessään milli säästöjä, jos sinne asti kurinalaisesti noudattaa annettuja oppeja.

Otti onkeensa ja ryhtyi tänään kuukausisäästäjäksi.

Pörssien pääsuunta on historian valossa selvä. Matkalla on toki kohinaa, mutta sitä voi hyödyntää omaksi edukseen sopivalla säädöllä ja pelottomalla asenteella.

Toivotaan, että tytär osaa olla fiksumpi kuin isänsä varhaisaikuisuuden rahankäytössä.

Tässä suhteessa olisi hyvä, että omena olisi pudonnut hieman etäämmäs puusta.

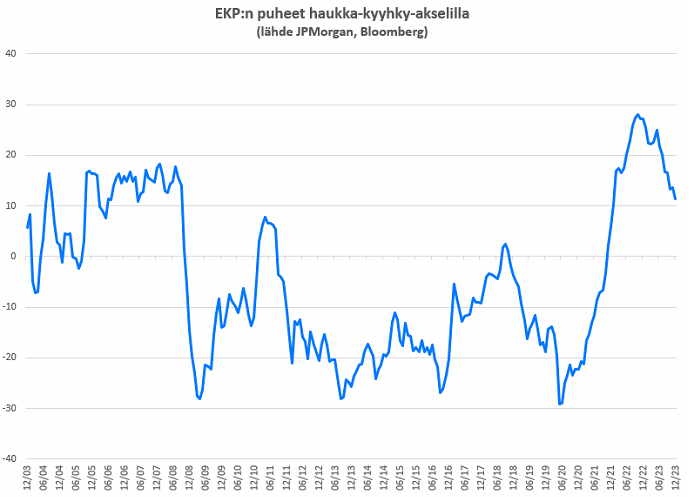

Koronlaskuodotukset ottivat eilen pientä takapakkia, kun Christine Lagarde puhui ja Yhdysvaltain vähittäismyynti ylitti odotukset. Yleisesti ottaen EKP:n puheet ovat muuttuneet “vähemmän haukkamaisiksi”, mutta esimerkiksi eilen 4 keskuspankkiiria viesti siitä, että markkinoilla on otettu liikaakin etunojaa.

Tähän perään vielä Erikoisvartti otsikon mukaisella pohdiskelulla: voisiko SP500 nousta 15 000 pisteeseen seuraavan 7–10 vuoden aikana tekoälyn voimalla?

Sellaiseen(kin) markkinanäkemykseen olen oikeasti törmännyt.

Amerikkalaisen varainhoitajan mukaan tekoälyn soveltaminen laajasti taloudessa ruokkii tuottavuutta ja firmojen kannattavuuksia. Lohdullista on, että tämä ei rajoitu vain suosittuihin tekoäly-yhtiöihin kuten Microsoft ja NVIDIA, vaan tekoälyn hyödyntäminen olisi laaja-alaista. Kuten nyt nähdään jo vaikkapa teollisuudessa ja terveydenhuollossa alustavasti.

15 000 pistettä, eli +210 % tuotto tai triplaaminen edes kymmenessä vuodessa on kuitenkin omaan makuuni aika venytetty tavoite. SP500 indeksi on tuottanut viimeiset kymmenen vuotta osinkojen kanssa 12 % vuodessa, ja sen pitäisi jatkaa samaa vauhtia (ilman osinkoja) päästäkseen 15 000 pisteeseen kymmenessä vuodessa. Koska arvostustaso (forward P/E 20x) on jo antelias, olisi kasvun hyvä seurata tuloksia. Tulokset tehdään oikeassa taloudessa, ja voiko oikea talous triplata kymmenessä vuodessa? Sanoisin, että ei (ellei inflaatio laukkaa, koska nimellisiä lukujahan tässä mietitään).

Osakkeissa kannattaa olla optimisti (kuten juuri tuossa yllä @Pika-Sissi muistutti), ja jossain vaiheessa SP500 kyllä saavuttaa 15 000 pistettä mutta tuskin vielä kymmenessä vuodessa.

Seppo Saario väläyttelee mahdollisuutta 30 % pörssi-indeksien nousuun, mikäli käänne ylöspäin tulee. Tämän edellytyksenä ovat luonnollisesti inflaation talttuminen ja korkotasojen lasku.

Rahoitustutkimuslaitos Fundstratin tutkimusjohtaja Tom Lee ennakoi pienyhtiöille reipasta kurssinousua:

”S&P 500:aan suhteutettuna Small Cap -indeksin markkina-arvo suhteessa kirjanpitoarvoihin on palannut takaisin vuoden 1999 tasolle, joka oli absoluuttinen pohjakosketus ja oli lähtökohta Small Cap -indeksin 12 vuoden ylivoimaiselle kehitykselle”, Lee sanoi.

Keskuspankkien odotetaan laskevan pian korkoja, mutta ”stop tykkänään - ei vielä”, todetaan keskuspankkien uumenista. Marianne ja Antti käyvät läpi korko-odotuksia tässä ja nyt sekä tulevaisuudessa.

*Tässä aikaleimat, koska eletään interrnettiaikakautta jolloin ei ehdi edes pitkiä kalsareita pukea.

00:00 Aloitus

00:30 Korko-odotukset

04:10 “Koronlaskuille olisi tilausta”

06:47 Kaksi on uusi nolla koroissa

Helsingin pörssin laiskuutta pohditaan alla olevassa jutussa, jossa on lainattu mm. Hannu Angervuota.

Markkinoiden tämän hetken korkohinnoittelu ei ole linjassa keskuspankkien omien signaalien kanssa eikä myöskään etenkään Yhdysvalloissa viime aikojen talousdatan kanssa, arvioivat Nordean pääekonomisti Tuuli Koivu, pääanalyytikko Jan von Gerich ja apulaisjohtaja Kristian Nummelin.

Asiantuntijoiden mukaan keskuspankkikokousten jälkeen julkaistu talousdata ei ole antanut tukea pikaisille koronlaskuodotuksille. Tämä koskee niin euroaluetta kuin Yhdysvaltojakin.

Alaotsikot:

Inflaatio, geopolitiikka ja hiipuva kasvu Euroopan riesana

Rakennusyhtiöillä edessä kaikkien aikojen romahdus

Finanssisektori porskuttaa ja jakaa muhkeita osinkoja

Usein tulee vastaan Michigan ja sen luvut. Tviitin alla on kysymiäni asioita tekoälyltä:

Jos alla oleva tekoälyltä kysytty kysymys kiinnostaa, niin voi klikata täpästä auki.

Miksi tämä MIchigan kiinnostaa suomalaisiakin?

Michiganin taloustiedot voivat kiinnostaa Suomessa useista syistä:

Maailmantalous ja kauppasuhteet: Michiganin taloustilanne voi heijastella Yhdysvaltojen kokonaistaloutta. Koska Yhdysvallat on merkittävä talousmahti maailmanlaajuisesti, sen taloustilanteella on vaikutusta maailmantalouteen. Suomi on avoin talous, ja muutokset maailmantaloudessa voivat vaikuttaa Suomen kauppasuhteisiin ja vientiin.

Auto- ja teknologia-ala: Michigan tunnetaan erityisesti auto- ja teknologia-aloistaan. Detroit, Michiganin suurin kaupunki, on Yhdysvaltain autoteollisuuden keskus. Suomessa on myös merkittäviä teknologia-alan yrityksiä, ja muutokset Michiganin taloudessa voivat heijastua näihin aloihin.

Investointimahdollisuudet: Taloudelliset tiedot voivat olla kiinnostavia sijoittajille ja yrityksille. Jos Michiganin talous vahvistuu, se voi tarjota investointimahdollisuuksia myös kansainvälisille toimijoille, mukaan lukien suomalaiset yritykset.

Yleinen talouden seuranta: Talouden ammattilaiset, sijoittajat ja tutkijat seuraavat usein eri alueiden taloustietoja saadakseen käsityksen talouskehityksestä ja mahdollisista tulevista suuntauksista. Michiganin taloustiedot ovat yksi monista indikaattoreista, jotka voivat antaa vihjeitä talouden tilasta Yhdysvalloissa ja maailmanlaajuisesti.

Vaikka Michiganin taloustiedot eivät suoraan vaikuta Suomen talouteen samalla tavalla kuin kotimaan taloustiedot, ne voivat silti heijastella maailmantalouden muutoksia, joilla voi olla epäsuoria vaikutuksia Suomeen.

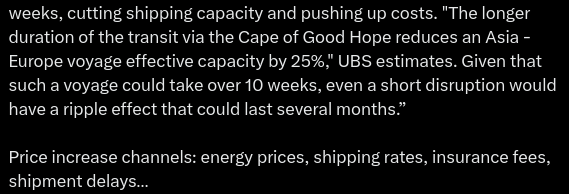

Ainakin osittain tuttua asiaa alla Punaisenmeren ja Suezin tilanteesta. Ainakin itselleni tuli kuitenkin uusia havaintoja alla olevien juttujen kautta.

Huomioikaa, että alla oleva juttu koskien Punaisenmeren tilannetta on julkaistu 9.1.

We assume the disruption to shipping caused by maritime attacks on commercial vessels in the Red Sea will be relatively short-lived and the recent spike in sea freight prices will reverse. While there will be near-term impacts for some firms and sectors, these won’t be enough to shift our baseline economic or inflation forecasts to any meaningful extent.

Tässä on lisää ajatuksia liittyen em. aiheeseen.

Tässä on vastaus edeltävään tviittiin. Loppuosan tviitin tekstistä kopsasin tuonne alle äxättömiä varten.

Mielenkiintoinen katsaus. Inflaatiosta ei päästykään eroon palkkainflaation ja Core-inflaation jämähtämisen vuoksi ja korkojen laskuista unelmointi liian aikaista.

Ilmeisesti saattaa joiltain osin vaikuttaa Q1 hankintahintoihin, kun tuo taisi nousta pinnalle vasta joulukuun lopun aikoihin.

Toki yleisesti yritykset pyrkii tänä vuonna matalampiin varastoarvoihin, jotta saadaan purettua varastoihin sitoutunutta pääomaa korkotilanteen vuoksi.

Tämä tarkoittaa pienempiä kerta eriä ja vähemmän paljousalennuksia eli myytävää hankitaan joka tapauksessa sisään kalliimmalla.

Myös vaikuttaa siihen, mistä tavaraa tilataan. Toimitusten hidastuessa ja toimitusvarmuuden heikennytty on yhä järkevämpää tilata toimituksia Etelä- ja Pohjois-Amerikasta, Euroopasta.

Aika komeasti tosiaan on kauppareitit Euroopan ja Aasian välillä jälleen kerran tukittu. #UudetSilkkitiet

Tviitissä on aiheellinen muistutus, joka on usein kuultu, mutta joka myös usein unohtuu.

Ja tässä tviitissä toistaa vähän sama teema:

Ja kyllä se on ne matalat korot, jotka ratkaisevat :

Alla olevassa tviitissä on video, joka pitää klikata pyörimään. Toisaalta nämä näyttää aina niin ihanilta näissä, mutta jos katsoo omaa kusetusmarkkinasalkkua, johon kriisit (saatana) ovat osuneet niin ei voi kuin todeta aivan sama mitä ostaa niin paskaa se näyttää aina olevan.

Ei välttämättä,

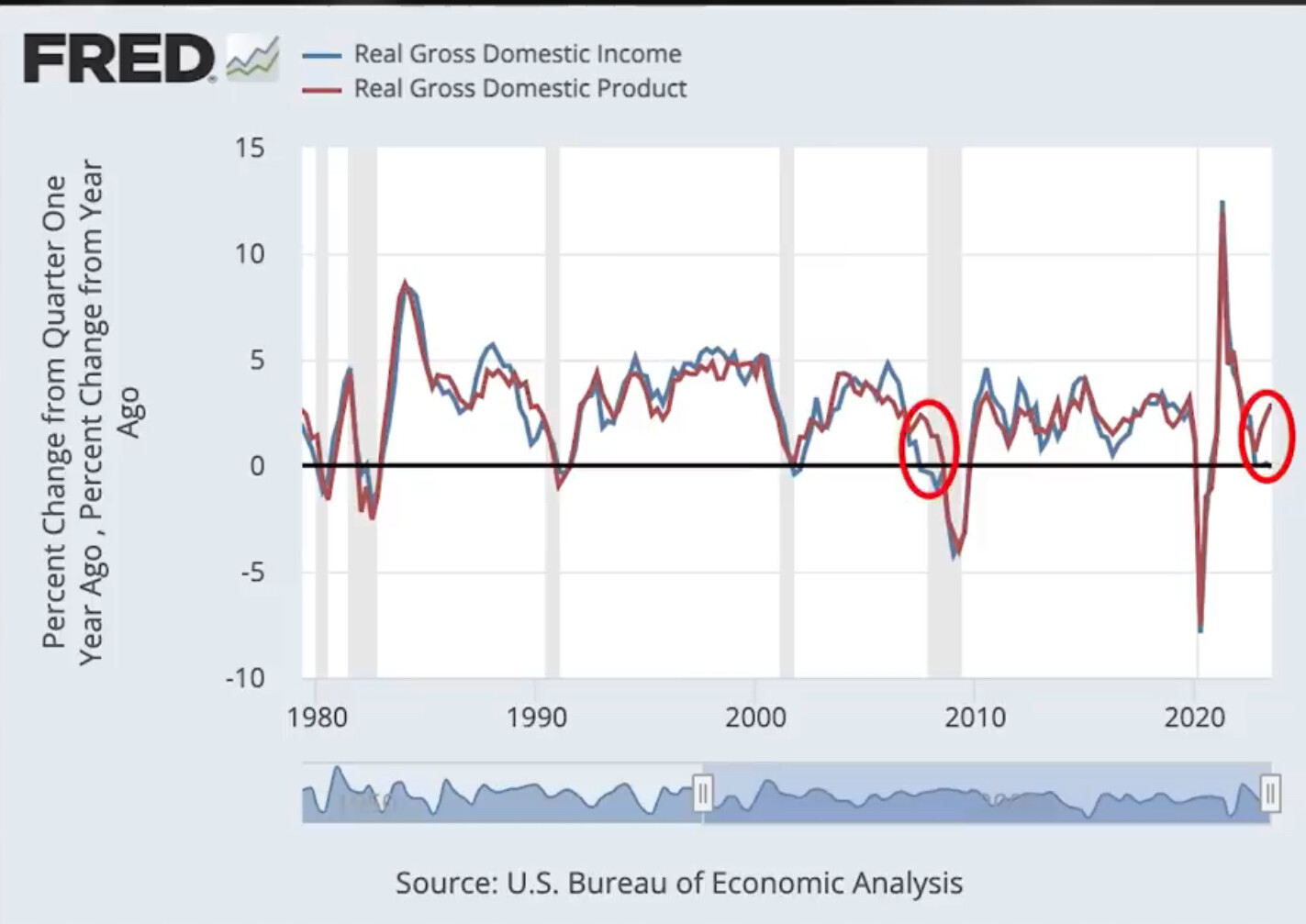

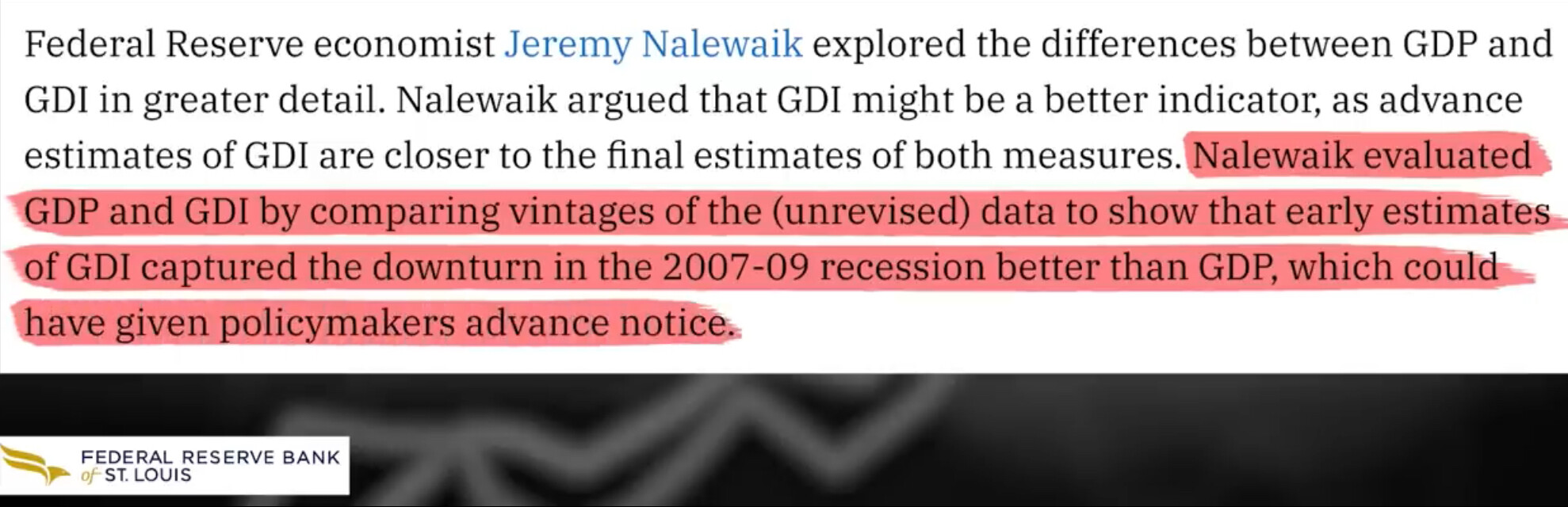

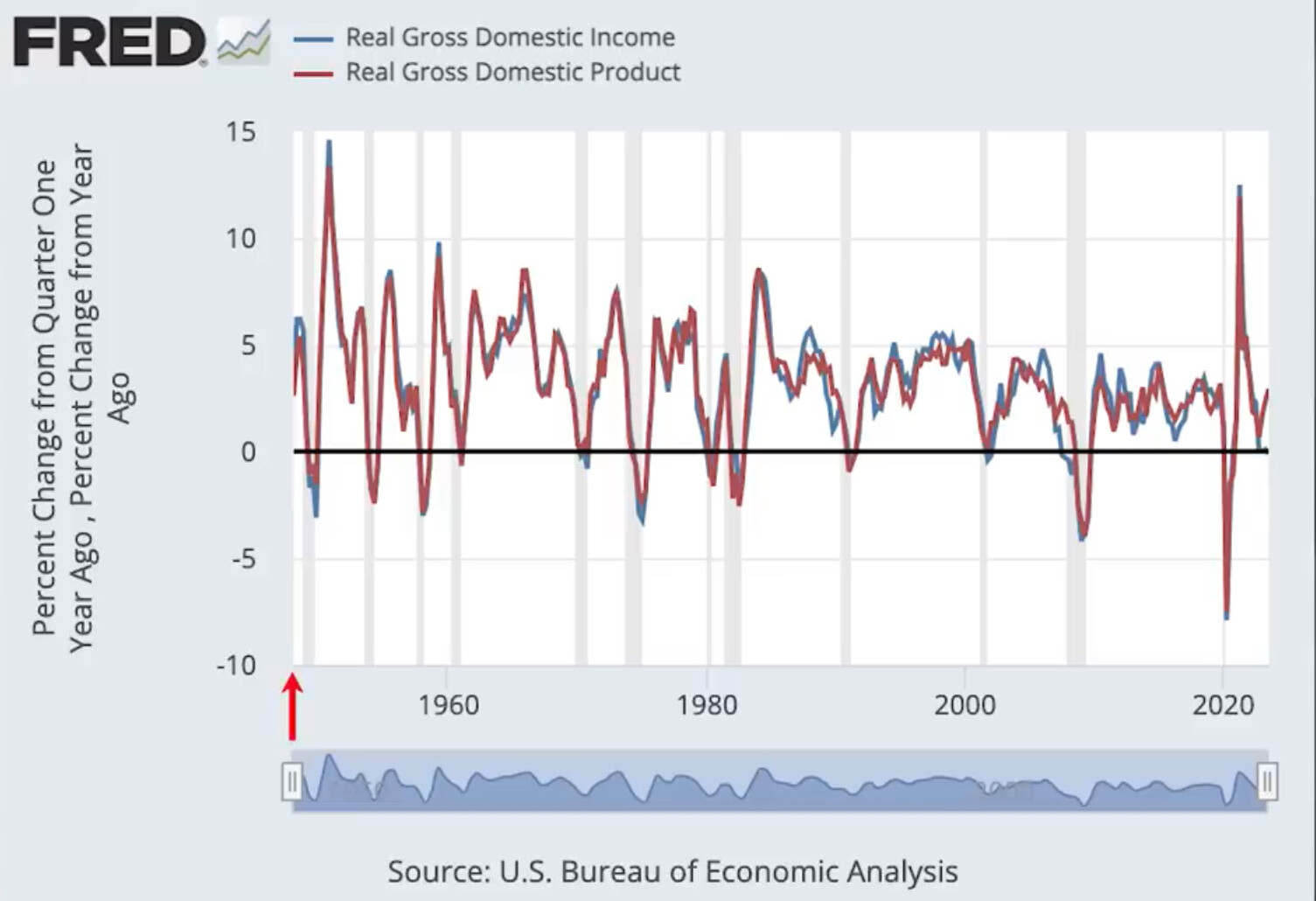

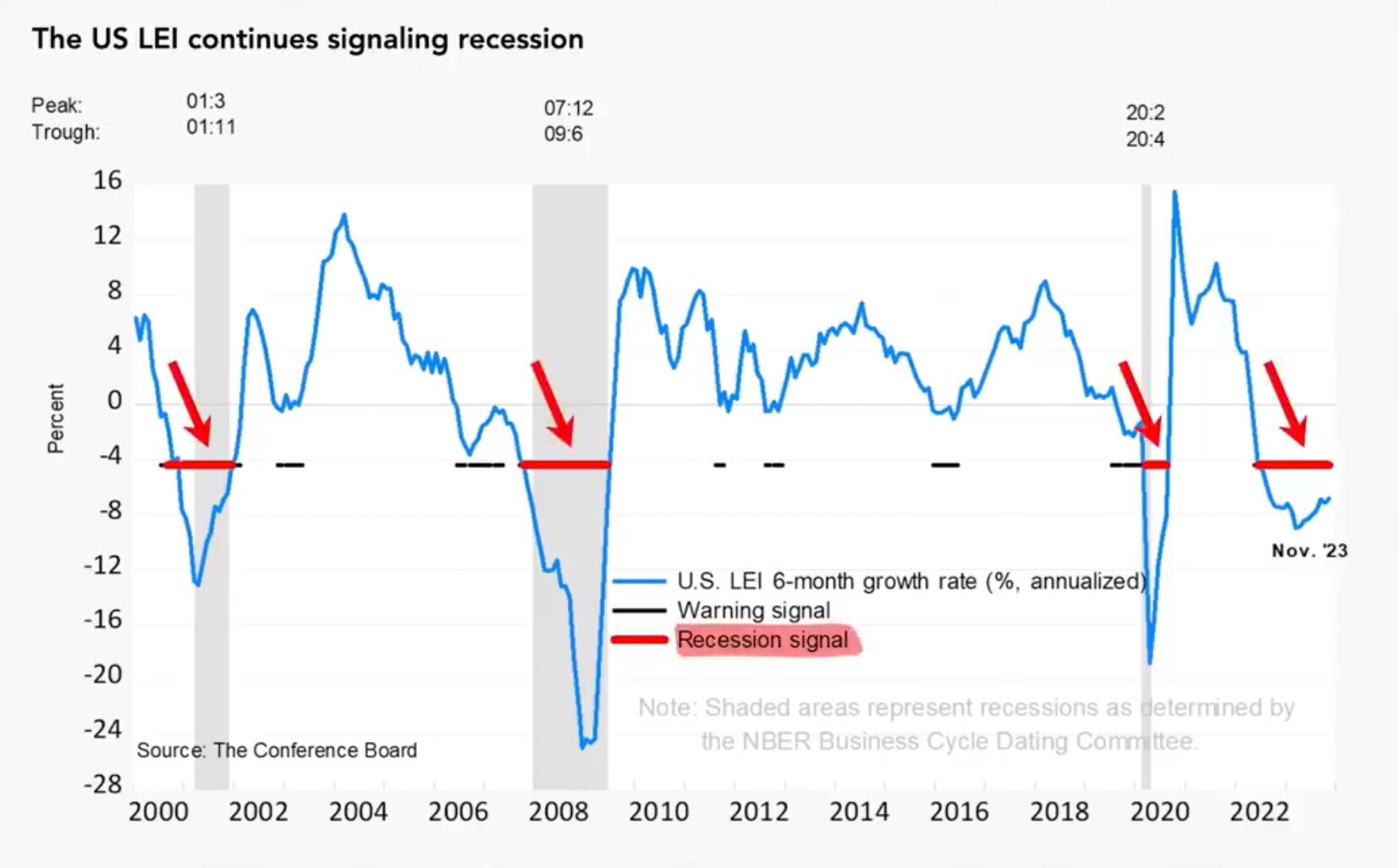

National Bureau of Economic Research (NBER) on järjestö joka tutkii talouden tilaa ja ilmoittaa suhdannemuutoksista (taantumista…) , ongelmana tässä on se että NBER katsoo usein taustapeiliä ja on auttamatta myöhässä jolloin taantuma voi olla jopa ohitse.

Mediat ja päättäjät mieluisasti puhuu GDP:stä vaikka fiksua on myös katsoa GDI:tä. Gross domestic index voi kertoa paremmin ennakoivasti suhdannevaihteluista ja tulevasta taantumasta… Real GDP measures the value of goods, while real GDI measures the income of employees and corporations. Alla olevassa kuvaajasta voi nähdä että nykyaikana on vielä isompi erkaantuminen GDPn ja GDIn välillä kuin GFCn aikana.