USA:n osakemarkkinoilla on nähty poikkeuksellisen vahvaa nousua alkuvuodesta. Tarkoittaako tämä, että kasvun eväät on nyt syöty ja loppuvuodelle on luvassa heikompia tuottoja? Vai ollaanko sittenkin vasta härkämarkkinan alkutaipaleella? Ammattitreidaaja Jukka Lepikkö ja Nordnetin tuottaja Tuomas Tuominen luovat jälleen katsauksen markkinaan ja kertovat viimeisimmistä peliliikkeistä omissa salkuissaan.

0:00 Intro 1:18 Pörssit nyt 14:56 Markkinakatsaus 27:33 Kurkistus salkkuihin

Jos katsoo vain mekaanisesti työttömyyslukuja, niin 2008 aikaan Fed alkoi laskea korkoa vasta kun työttömyys oli 10 %. Dotcomin aikaan työttömyys piikkasi 6,3 %:ssa, ja 90-luvun alussa 7,8 %.

USA:n työttömyys on tällä hetkellä 3,7 % eli pelkästään sillä mittarilla ei koronlaskut ole ajankohtaisia - ainakin siltä vaikuttaa kun vertaa historiaan

Federal Reserven korkopäätös on luvassa piakkoin, ja näytelmän kulku on hyvin samankaltainen kuin viime torstaina EKP:n korkopäätöksessä. Ohjauskorkojen odotetaan pysyvän ennallaan 5,25-5,5 %:n vaihteluvälillä eikä talousennusteista julkaista, joten siinä mielessä on kyseessä “välikokous”. Mielenkiintomme lepääkin kokouksen jälkeisessä lehdistötilaisuudessa ja siinä, mitä keskuspankin kulisseissa jo häärätään. Viime kokouksessa pääjohtaja Powell myönsi, että hiljaisuus rahapolitiikan keventämisen suhteen on rikottu. Ohjauskoron laskuja sivuttiin kokouksessa ennusteiden laadinnan yhteydessä, kun aiemmin niitä ei edes ajateltu. Vahva signaali tuolloin oli, että Fed aloittaa ohjauskoron laskut jo ennen kuin inflaatio hidastuu kahteen prosenttiin.

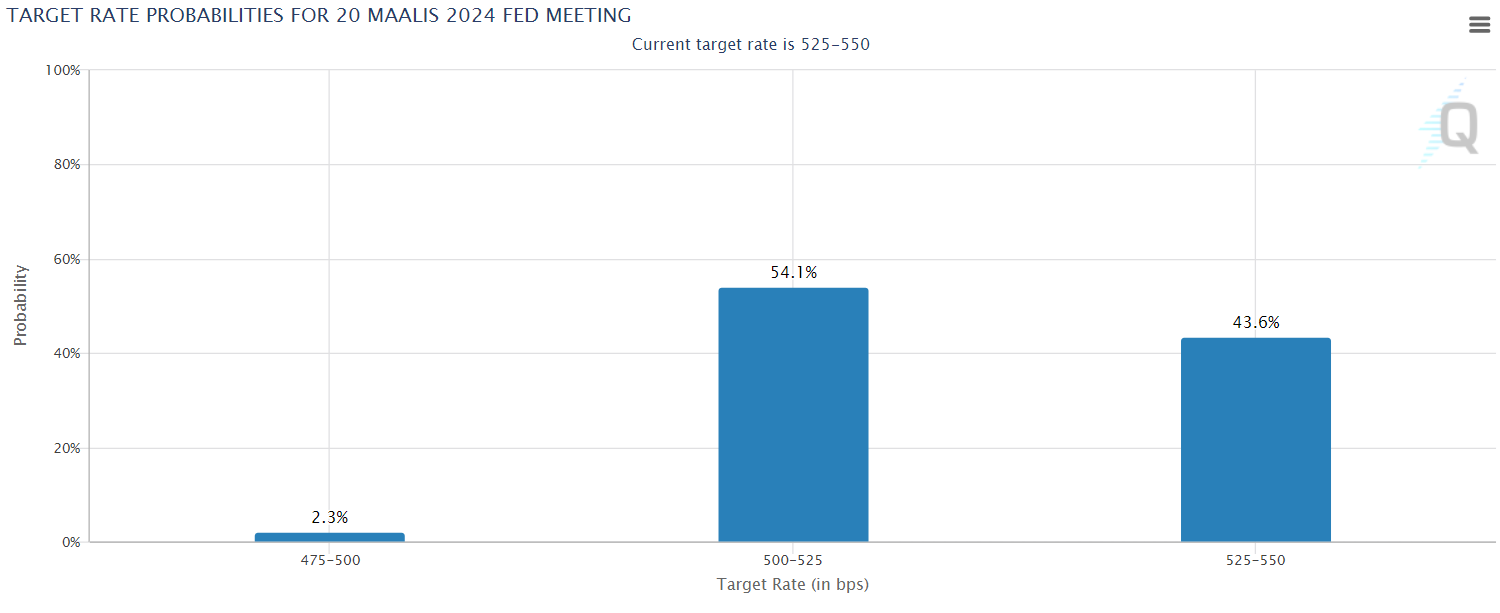

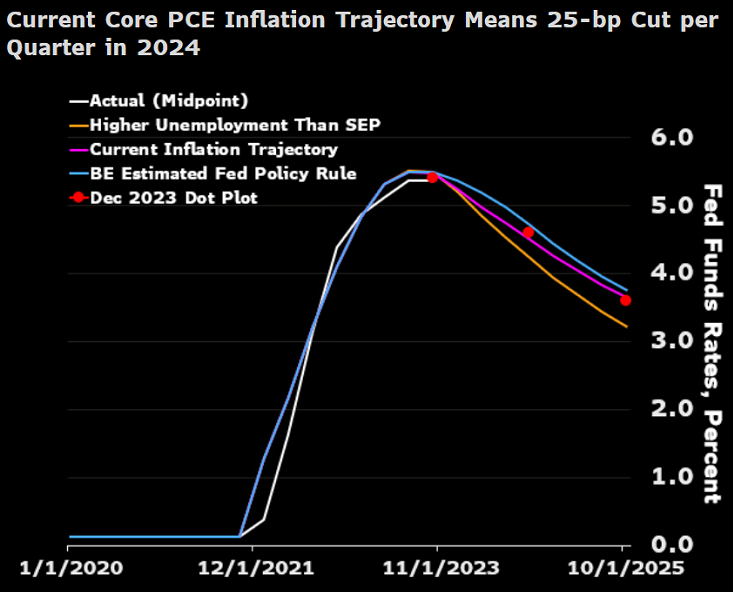

Nyt luonnollisesti odotetaan vahvistusta tälle näkemykselle ja lisävihjeitä siitä, lasketaanko korkoja jo maaliskuussa. Edelleen FedWatchin antamat todennäköisyydet maaliskuun kokoukselle ovat lähes tasan sen suhteen, lasketaanko korkoa ensimmäisen kerran vai ei. Odotukset voivat siis illan jälkeen heilahtaa suuntaan jos toiseenkin. Bloombergin kokoamassa hyvässä havainnollistuksessa näkyy, miten pohjainflaatioennusteet ovat linjassa koronlasku per kvartaali -näkemyksen kanssa.

Ja signaalit korkojen laskusta ovat erityisen tärkeitä myös eurotalouksille. EKP tuskin haluaa lähteä ohjauskoron laskuihin ennen Fediä, sillä se heikentäisi euroa ja lisäisi paineita tuontihintainflaatiolle. Siksikin Powellin puheita kannattaa kuunnella tarkkaan.

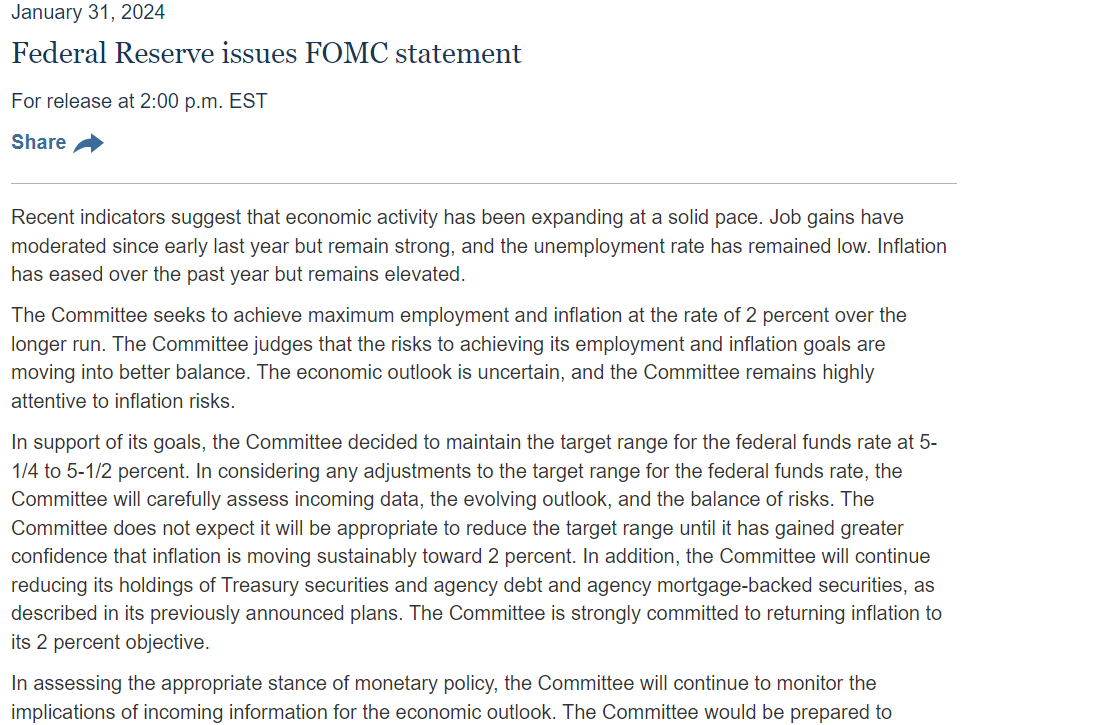

Fedin näkemys taloudesta näyttää muuttuneen aavistuksen parempaan suuntaan kuin joulukuussa (Recent indicators suggest that economic activity has been expanding at a solid pace). Q4:n hyvät talousluvut varmasti vaikuttivat asiaan. Työmarkkina on yhä keskuspankin mukaan vahva ja inflaatio hellittää, mutta on koholla. Näissä ei muutosta joulukuuhun.

Näin noin vuosi Yhdysvaltain pankkikriisin jälkeen keskuspankki on myös poistanut vakuutuksen rahoitusjärjestelmän resilienssistä tiedotteen alusta (aik. The U.S. banking system is sound and resilient.). Huoli on siis ohi näiltä osin.

Ja tämän voi tulkita negatiivisesti: “The Committee does not expect it will be appropriate to reduce the target range until it has gained greater confidence that inflation is moving sustainably toward 2 percent.” eli vielä ei voida olla varmoja inflaation pysyvästä laskusta.

Ensireaktion perusteella päätös oli pettymys, varmasti johtuen 1) siitä, ettei vahvempaa ohjeistusta annettu ja 2) koska koronlaskuja ei olisi tulossa ennen kuin inflaatio on lähempänä tavoitetta. Maaliskuun laskuodotuksia haluttiin varmasti tällä lauseella lykätä. Myöskään lisätietoja taseen supistamisesta ei annettu. Mutta katsotaan mitä Powell sanoo pian. Mikäli lehdistötilaisuuden informaatioarvo jää vähäiseksi, maaliskuun laskuodotuksia voidaan alkaa pyyhkiä pöydältä.

Tässä lehdistötilaisuutta odotellessa pieni katsaus inflaatioriskeihin.

Fedinkin sanallinen muotoilu näyttää yleiseksi ongelmaksi keskuspankeissa olevan se, että skenaariota inflaation toisesta aallosta ei ainakaan haluta toteutuvaksi, ja ”mitä jos sittenkin” -ajattelu on vielä voimissaan. Epävarmuudesta inflaation suhteen kertovat myös IMF:n näkemykset tuoreessa talousennustepäivityksessä (laajemmin ennusteita käsiteltiin etenkin euroalueen näkökulmasta edellisessä makrokatsauksessa).

Inflaatioriskit ovat mainittu nimittäin sekä positiivisina että negatiivisina. Nimittäin nopeampi disinflaatio voi yllättää, jos madaltuneet polttoaineiden hinnat välittyvät laajemmin hintoihin, palkkapaineet hellittävät ja inflaatio-odotukset laskevat. Tämä skenaario antaisi keskuspankeille mahdollisuuden keventää rahapolitiikkaansa odotettua ripeämmin ja sanomattakin selvää, olisi se positiivista myös suomalaisille asuntovelallisille.

Negatiiviset riskit inflaatiokuvalle puolestaan tulevat tarjontapuolelta, nimittäin raaka-ainehintapiikkien ja geopoliittisten sekä sääriskien myötä. Jälkimmäisiin lähteenä voisi olla Punaisenmeren tilanteen kärjistyminen ja sitä kautta rajusti nousevat kuljetuskustannukset, ja makrokatsauksissakin mainittu El Niño -sääilmiö. Toistaiseksi kumpikin riski on pysynyt aisoissa, mutta niitä kannattaa seurata.

Väittäisin että negatiivisuutta tulee myös länsivaltioiden taloudenhoidosta. Ne piut paut välittävät velkaantuessaan korkotasosta vaan elvyttävällä talouslinjalla näytetään jatkettavan kaikkialla, jenkit mukaan lukien tai esimerkkiä näyttäen.

Päivän kuumin kysymys lehdistötilaisuudessa varmasti on se, että mitkä ovat keskuspankin kriteerit sille, että se voi olla tarpeeksi luottavainen inflaation hidastumiseen kohti tavoitetta. Luultavasti näitä kriteereitä pitää taas lukea teenlehdistä, sen verran ympäripyöreitä vastaukset voivat olla.

Bloombergin liveseurannassa muistutetaan, että Fed voi tämän “luottamuksen inflaatiosta” saavuttaa vielä ennen maaliskuun kokousta. Tiimalasissa alkaa kyllä hiekka käydä vähiin, paljon tervetulleempi olisi ollut selvä signaali koronlaskujen aloituksesta.

No niin, sitten luottamukseen inflaation laskusta. Powellin mukaan “meillä on jo luottamusta, mutta haluamme lisää luottamusta”. Esimerkiksi riittääkö 6 kuukauden hyvä inflaatiodata antamaan signaalin siitä, että inflaation lasku on kestävää. Eli hyviä lukuja on jo saatu, mutta ei tarpeeksi.

Näyttää siltä, että palvelualojen inflaatio on se huolenaihe (service sector has to contribute more, Powell sanoi). Hyödykkeissähän ollaan jo nähty selkeää disinflaatiota.

Tähän liittyen lyhyt nosto parin viikon takaisesta Vartista, missä on tämä hyvä Lombardin käppyrä palveluiden ja tavaroiden inflaatiosta.

Somesssa huuto korkojen laskun puolesta on niin kovaa, että välillä mietin katsonko väärää inflaatiodataa mutta lohduttavaa kuulla Powellin katsovan samaa asiaa.