Tähän väliin linkkaan tänne viikon Vartin. 25 minuutin jakso, koska torstaina ei ilmesty toista Varttia massiivisten tuloskausikiireiden takia.

Pääaihe Vartissa on pohdiskelu, kauanko megateknojen voittokulku voi oikein jatkua? Mukana on myös huomioita Helsingin pörssin tuloskaudesta, europankeista (Nordea-sijoittajat hoi!) ja vähän inflaatiosta ja kannattavuuksista euroalueella.

NVIDIAn osake nousee pystysuoraan ja Ericssonin osake reagoi +8 % nousulla ihan normaalista yhteistyötiedotteesta NVIDIAn kanssa. Missä vaiheessa sykliä mennään, kuten Mäkinen retorisesti kysyy?

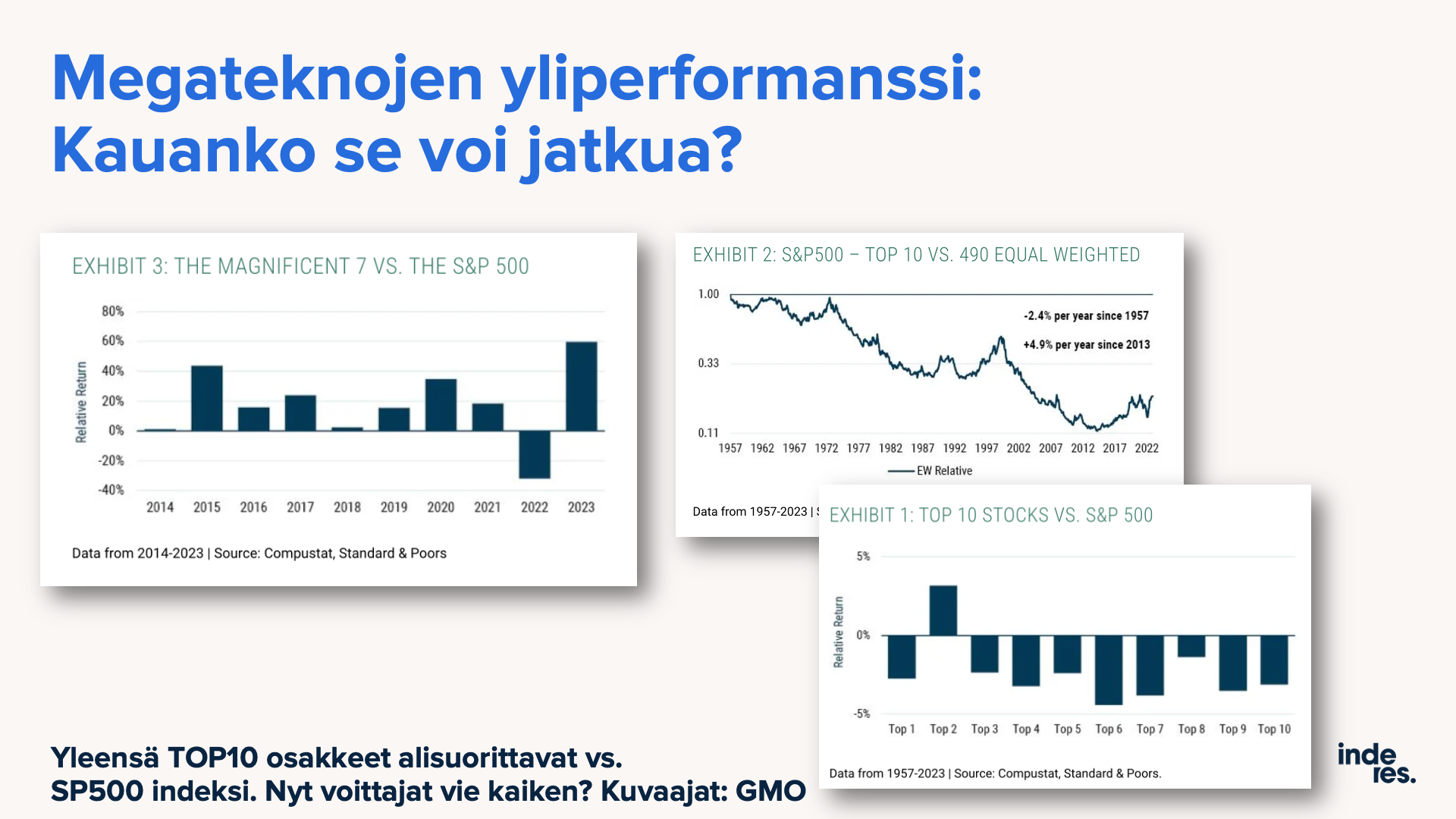

Äärimmäisen mielenkiintoisia huomioita GMO:lta. Yleensä SP500 indeksin TOP10 osaketta tuottaa heikommin, kuin muu indeksi. Syy on looginen: päästäkseen eliitti-indeksien kärkeen, pitää kasvaa isoksi ja osakkeen arvostuksen venyminen usein avittaa asiaa. Mutta suurta yhtiötä kohtaa vääjäämätön kasvun hidastuminen sekä arvostuksen normalisoituminen vastatuulena. Magnificent 7 on ollut tähän asti todellinen poikkeus, sillä viimeisen 10v aikana ne ovat hävinneet ryhmänä indeksille vain kerran, 2022.

Ylipäätään teknojen yliperformanssi finanssikriisin jälkeen on ollut huumaavaa. Ja nyt pienyhtiötkin jäävät jälkeen (oikea graafi). Näin on käynyt joko kriiseissä, tai kuplissa. Kumpikohan nyt on kyseessä…

Pörssillä on tapana antaa ja ottaa ylituottoja pois. Sama tyyli ei toimi ikuisesti. Onko Magnificent 7 poikkeus? Kehittyvät markkinat, energiasektori… Kaikki ovat antaneet lopulta ylituoton pois.

Jos makrohommat kiinnostaa, mutta olet kiireinen, niin tsekkaa ainakin Mariannen ja Vepun jutut sekä nämä Makrovilkaisut

Tässäkin Vilkaisussa on 69 sivua, mutta kaikkea ei tarvitse katsoa ja toisaalta nuo kuvaajat sekä muut jutut ovat siellä hyvin selkeästi esillä tässä yhdessä “vilkaisussa”. Toki näitä löytää muualtakin sieltä täältä vähemmän selkeästi esitettyinä ja esimerkiksi tahallaan tietyllä tavalla kuvattuna, kun halutaan kirjoittaa CAPS LOCKILLA ÄXÄÄ:n BREAKING!

Sinänsä onneksi Suezin kriisi on päällä tilanteessa, jossa kuluttajavetoinen kysyntä kestokulutushyödykkeille on heikkoa ja konttirahti historiallista keskiarvoa edullisempaa. Korona-ajan pullonkaulat toimitusketjuissa olivat seurausta ylikuumentuneesta kysynnästä ja pienetkin jumiutumiset ketjussa pahensivat ilmiötä entisestään.

Noin 70% normaalisti Suezin kautta kulkevasta konttiliikenteestä on ohjattu Afrikan ympäri. Kuljetusaika kasvaa keskimäärin 30%, mutta aluksi ehkä vielä vähän enemmän, sillä alukset joutuvat tekemään välitankkauksen Afrikan Eteläosassa, ja luonnollisesti siellä ei ole kapasiteettia tai infraa tällaiseen polttoainejakeluun. Lukemieni arvioiden perusteella noin 9% maailman merikonttikapasiteetista ”häviää” uudelleenreitityksen sitouttaessa kapasiteettia. Luku on merkittävä, mutta Maersk itse totesi viime viikon tilinpäätöksessään, että Punaisenmeren ongelmat eivät tule poistamaan konttirahtaajien ylikapasiteettiongelmaa. Rahtikustannukset eivät siis tule nousemaan taivaisiin ja tästä kriisistä ei oikeastaan hyödy juuri kukaan, vaikka öljyn kulutus tietysti jonkin verran kasvaa. Konttivarustamot vievät lisääntyneet kulunsa asiakkailleen ”force majeure” klausuulin perusteella, mutta siihen se jää. Koska kapasiteetista on ylitarjontaa, en myöskään usko yleiseen varastotasojen ryöpsähtämiseen ja hamstraamiseen, vaikka tietysti 30% kasvu kuljetusajassa sitouttaakin 30% enemmän varastoa merelle ja kasvattaa kriittisten tuotteiden varmuusvarastoja molemmissa päissä.

J.P Morganilla on arvioitu, että Punaisenmeren kriisi voisi nostaa core cpitä tämän vuoden alkupuoliskolla 0,3%.

”Overall, J.P. Morgan Research estimates the disruptions could add 0.7 percentage points to global core goods inflation, and 0.3 percentage points to overall core inflation, during the first half of 2024 if the recent jump in container shipping costs persists. However, much of this impact will likely not be felt until late in the first quarter or early in the second quarter. “If sustained, there could also be a hit to global industry on the downside. This reinforces our concerns that global industry is starting off 2024 weak and could struggle to post even a modest 1–2%ar (annual rate) gain in the first half of the year,” Szentivanyi added.”

Tässä linkki heidäm hyvään, asiaa käsittelevään artikkeliinsa:

Tässä tuoreet inflaatioluvut. Ei tämä koronlaskuja odottavien mieliä piristä: pohjainflaatio pysyi 3,9 %:ssa vuodentakaisesta ja kiihtyi 0,4 %:iin kk-tasolla

Lukuja lähemmin tarkastelemalla näkee, mistä negatiiviset yllätykset tulevat. Ainakin asuminen nousee yhtenä tekijänä: ainakin Bloombergilla odotettiin, että siinä hintojen nousu olisi 0,4 %, nyt toteutunut 0,6 %. Muutoinkin palvelujen hintojen nousu on sitkeää edelleen, 0,7 % kk-tasolla ja 5,4 % vuodentakaisesta. Tämä ei varmasti riitä vielä Powellille.

Näkyy mutinaa että tämä voi olla vain tammikuun piikki koska monet toimijat nostavat hintoja vuoden vaihteessa. Maaliskuun koronlaskun todennäköisyys kyllä taas tippui sen verran että harva enää jaksaa toivoa, mutta koronlasku toukokuussa on edelleen mahdollinen jos pari datapistettä lisää todistaa että kyse oli vain vuodenvaihteen “anomaliasta”.

Näetkö millaista vaikutusta tällä EKP:n politiikkaan? Vaikea tosiaan muodostaa perusteltua skenaariota sille, miksi FED korkoja laskisi. Euroopassa mahdollisesti inflaatio tulee yllättämään (ainakin EKP:n) pehmeydellään. Joten kuinka suuri ongelma jenkkien vahvuus on tässä yhtälössä, pystyykö EKP lähtemään merkittävään laskusykliin yksin?

Kyllä EKP:lla olisi nykyisten lukujen valossa enemmän syitä ohjauskorkojen laskuun kuin Fedillä, mutta eri asia on, saavatko ohjauskoron laskut siellä tarpeeksi kannatusta. Heikkoa euroa keskuspankissa tuskin halutaan tuontihintoja nostamaan, mutta odottamalla liian pitkään rahapolitiikassa voidaan mennä metsään. Kovin epäilen EKP:n kykyä aloittaa laskusykli, mutta toivon olevani väärässä.

Tuo olisi kyllä ihan loogista, että vuodenvaihde tammi helmikuu olisi uudet hinnat 2024 laitettu, mutta ehkä ei korotuksia pitkin vuotta? Omalla alalla ainakin uudet tehdas hinnat tulee yleensä tammikuussa.

Tänä vuonna ei ole edes kaikilla hinnat nousseet. Suht maltiloista muuten.

Tuosta “shelterin” vaikutuksesta USA:n CPI:n on ollut juttua aina silloin tällöin. Kuten @Jukka_Lepikko on tuonut aika ajoin esiin, vuokrahintojen kehitys on ollut sellainen, että sen inflaatiota nostavan vaikutuksen pitäisi olla <2% raameissa.

Mitä seurasin Twitterin puolella keskustelua niin siellä “shelterissä” (CPI paino 36,191%) näkyisi olevan

-7,671% - vuokrahintojen kehitys

-1,338% - majoitushinnat

-26,769% - omistusasujien mielipide (kyselytytkimus) että paljollako luulet että joku vuokraisi asuntosi jos se menisi vuokramarkkinoille

-0,413% - asuntovakuutukset

OER - Owners Equivalent Rent -kysymys

“If someone were to rent your home today, how much do you think it would rent for monthly, unfurnished and without utilities?”

Aika mielenkiintoinen tapa määrittää maailman ykköstalouden rahapolitiikkaa jos >25% CPI:stä perustuu tähän kysymykseen…

Niin mielenkiintoinen, että mahdoinkohan ymmärtää tämän jotenkin väärin?

Linkin takana kyllä kerrotaan, että CPI:ssä ei näin ollen ole omistusasuntojen hintakehitystä, niitten parantamiskustannusten kehitystä, asuntolainojen korkokuustannusten kehitystä, kiinteistöverojen hintakehitystä, jne.

CPI program views owned housing units as capital (or investment) goods distinct from the shelter service they provide, and therefore not as consumption goods. Spending to purchase and improve houses and other housing units is treated as investment and not consumption in the CPI. Interest costs (such as mortgage interest), property taxes, real estate fees, most maintenance, and all improvement costs are part of the cost of the capital good and are also not treated as consumption items. These non-consumption costs of owned housing are out of scope for the CPI under the cost-of-living framework that guides the index.

Kyllä Fed tietää tuon kysymyksen puutteellisuuden ja siksi he katsovat myös paljon, tai ainakin olen asiantuntijoilta lukenut, että he seuraavat esimerkiksi Core PCE:tä ja monia muita mittareita.

Ei siellä pönttöjä olla.

Siksi myös markkinalla monet (kuten Vartit ) seuraavat eri core lukuja.

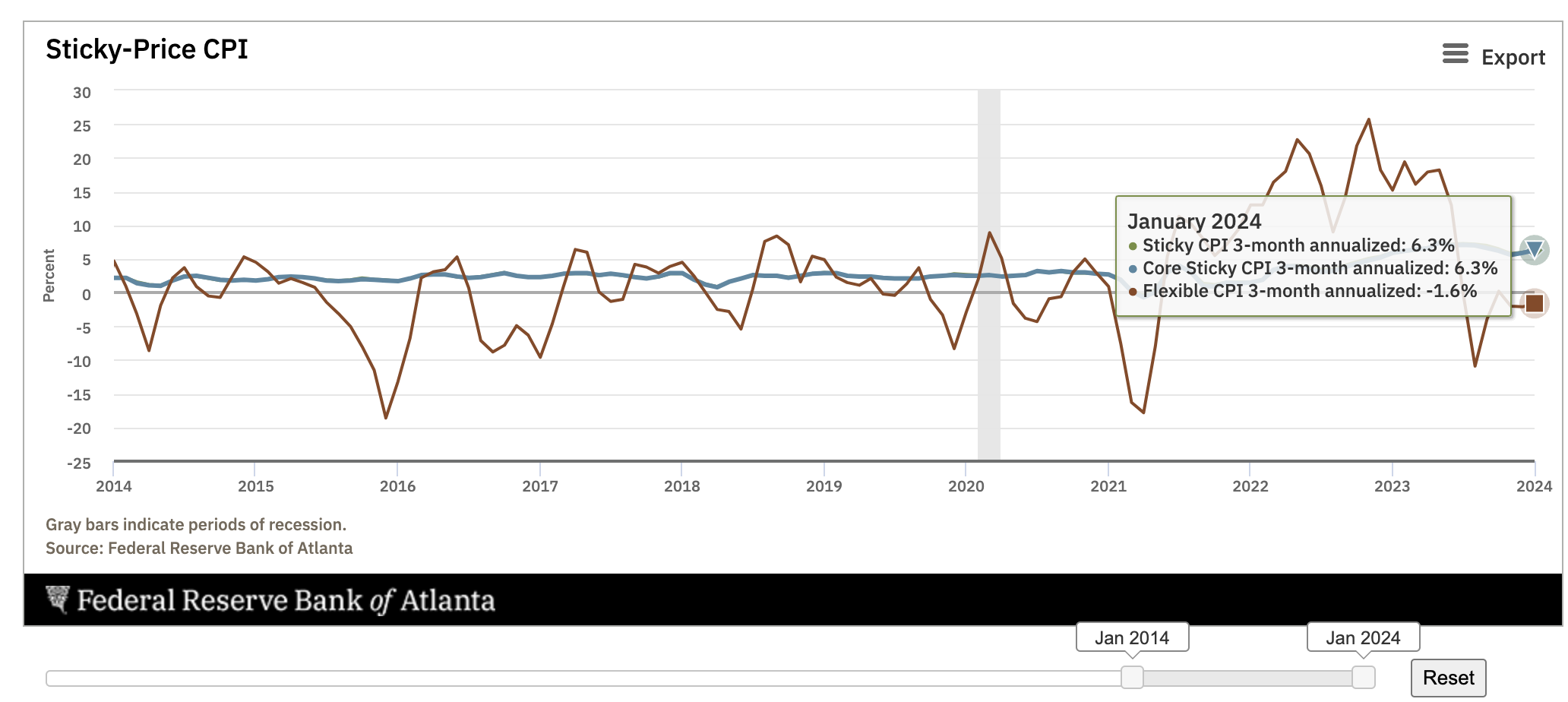

Sitten on vaihtoehtoisia eri tyyppisiä hintakategorioita seuraavia mittareita, kuten Atlantan Fedin “tahmea inflaatio” joka mittaa normaalisti hyvin hitaasti muuttuvien hintakategorioiden inflaatiota. Sekin on 3kk annualisoituna noussut viime kuukausina, siinä missä nopeasti muuttuvat hinnat vastaavasti laskevat:

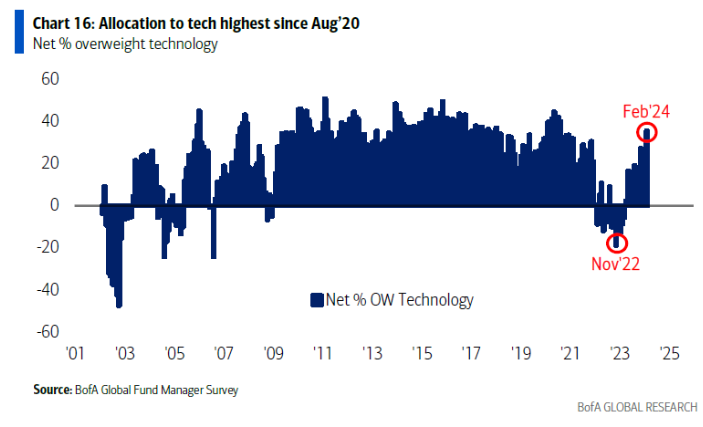

Blummalla oli juttua BofAn tuoreesta globaalista salkunhoitajakyselystä. “Ruuhkaisin treidi” on megateknot ja ylipäätään teknosektorin ylipaino on jälleen katossa. Huomatkaa miten salkunhoitajat onnistuivat alipainottamaan teknoja pohjilla.

Suomessa on takana tuottojen puolesta pari vaatimatonta vuotta pörssissä ja huomioiden inflaatio, korkojen kehitys, valuaatiot, työllisyys ja likviditeetti olisin valmis tekemään seuraavanlaisen jokavuotisen ennustuksen pörssien suunnasta.

Pörssien suunta pitkällä aikavälillä todennäköisesti on ylöspäin riippuen talouden kehityksestä. Ennenkuin lähdetään ylöspäin voidaan kuitenkin hyvin mennä alaspäin. Vaihtoehtona on myös, että jatketaan sivuttaismarkkinassa ennenkuin saadaan uusia uutisia, jotka sitten hinnoitellaan kursseihin ja tämän jälkeen lähdetään todennäköisesti tekemään liikettä ylöspäin. Ennenkuin saadaan tämä lopullinen liike ylöspäin voidaan hyvin käydä kokeilemassa tukitasoja alempana lyhyellä, keskipitkällä tai myös pitkällä aikajänteellä.

En ole lukittu näkemykseeni vaan ennustukseni perustuu tämänhetkiseen tiedossa olevaan informaatioon ja muuttuu ja tarkentuu uuden informaation myötä.

Kyselyn tulos oli melkoisen odotettu 3/4 ei usko, että 20 000 pisteeseen päästään. Tämä luultavasti osin voi johtua siitä, että olemmme noin 10% jäljessä (pitäisi olla noin 12 000p) pitkän aikavälin trendiviivasta.

Luultavasti myös historiaan peilattu korkea arvostus ei anna tukea nousulle.

En kuitenkaan pitäsi mahdottomana, että tuohon lukuun voitaisiin päästä ennen kyselyssä määritettyä päivämäärää. Tosin luultavasti vaatisi, että markkina vähän kuplautuisi lisää.

En tarkemmin näistä tiedä, mutta tuo positiivinen yllätys johtuu Irlannin rajusta +22% m/m noususta. Irlannin data on ilmeisesti yleensäkin kovin poukkoilevaa.