Nordnetin Verneri eli @Tuomas_Tuominen ja Jukka Oksaharju Hesulin veliosakepördestä.

Pörssiyhtiöiden vuoden 2023 tilinpäätökset on nyt julkaistu ja osinkokevättä kohti jatketaan apeissa tunnelmissa. Onko kotimaan osakemarkkina syväjäässä, vai voisiko pinnan alta alkaa löytyä helmiä poimittavaksi? Osakestrategi Jukka Oksaharju kertoo tuoreet markkinanäkemyksensä, tuottaja Tuomas Tuominen haastattelee.

Aiheet:

0:00 Miltä näytti tulosvuosi 2023 osakestrategin silmään? 1:31 Miksi Helsingin pörssi mörnii kun muut nousevat? 3:31 Eurooppa vs. Suomi 5:25 Onko Suomen markkina arvoansa? 8:13 Oksaharjun arvostuskerroinmatriisi 10:03 Grahamin luku Helsingin pörssissä 11:14 Tuloskauden summaus 13:05 Ulkomaiset sijoittajat Suomessa 16:05 Korkopolitiikka, USA vs. Eurooppa 18:03 Alkava osinkokevät 20:25 Osakestrategin näkemys: uhkia vai mahdollisuuksia horisontissa?

Kenen / minkä tahon likviditeetti?

Vai aivan kaikkien tahojen (kuluttajat, yritykset jne), joilla ylipäätään likviditeettiä on olemassa?

Jos aivan kaikkien likviditeetti kasvaa globaalisti saman aikaisesti, se tarkoittaa että Fiat rahaa on taas painettu huolella lisää. Jostain sen likvidin on tultava kaikille.

Tässä alla olevassa tviitissä kerrotaan, miten rahoitusolosuhteet ovat paremmat kuin silloin, kun Fed aloitti vuoden 2022 maaliskuussa koronnostot.

Koholla oleva kuluttajahintaindeksi on kuitenkin ongelma Fedille.

Alla on Ylen tekemä ihan hyvä juttu Helsingin pörssin meiningistä, jutussa on kuultu Veritaksen sijoitusjohtajaa Kari Vatasta ja eläkeyhtiö Varman toimitusjohtajaaRisto Murtoa

. Esimerkiksi rakentamisen ahdinkoa katsoessa voi arvioida, että keväästä tulee vaikea, Murto sanoo.

– Pitää toivoa, että Suomen keskeiset vientimarkkinat Kiina ja Saksa lähtevät paranemaan, mutta se jää nyt nähtäväksi.

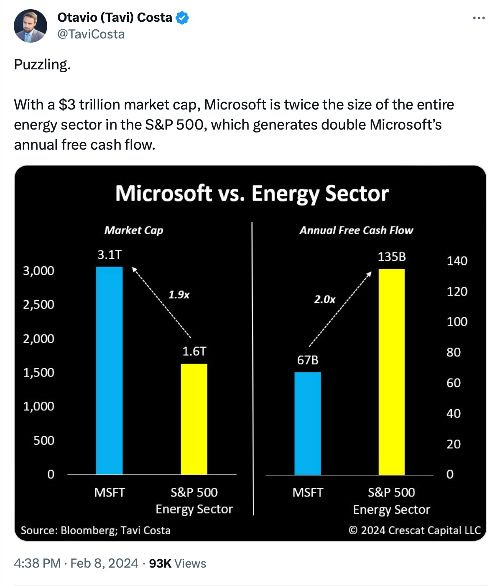

Itsellä ollut tekno aina hirveässä ylipainossa, mutta herää kysymys kuinka pitkälle MAG7 kantaa. Uskon että opensource AI mallit syövät esim hollywoodin jne samalla kuin tulee rakenteita markkinoille joilla perkataan deepfaket digitaalisilla varmenteilla ja oraakkeleilla.

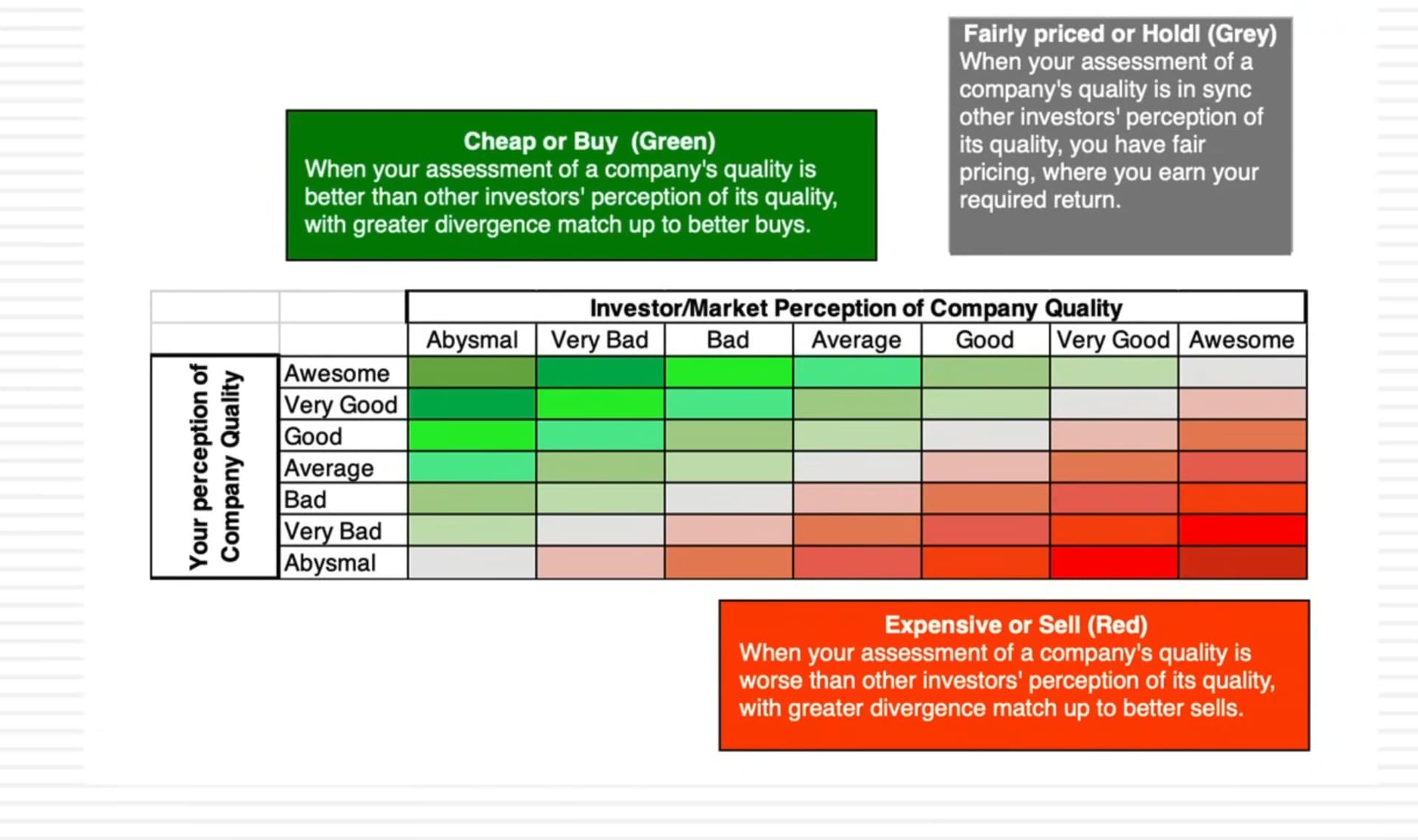

Mutta tosiaan, miten sijottaisitte energia, kaivosteollisuus ja ruoka sektoreille ilman että maksaa turhaan osinkoja ulos?* Yritin ETF-screeneriä ja en löytänyt sopivaa filtteriä omaan tarpeeseen. Nordnetissä olis kanssa vakuutuskuori jossa varmaan voisi vähän tarkemmin napsia kiinnostavia yhtiöitä ilman osinkojen ongelmaa.

Toisaalta joku isompi hajautus metodi olisi myös kiinnostava kuulla, jos siellä ei olisi pankkisektoria tai teknoo pahemmin sisällä. Pointtina että mahdollisimman elintärkeitä, halpoja ja vihattuja aloja ilman osinkorasitetta nyt kun on AI hype kuumana ja melko varmasti tästä vielä kuumenee kun ihmiset alkavat tajuamaan mihin se pystyy ja kuvittelevat vielä päälle extra mahdottomuuksia.

Korkojen taso nousee ja small cappien osakkeiden arvot yleensä laskevat, ja päinvastoin. Näiden suhde on nyt historiallisesti suurin.

Ei tässä nyt mitään ihmeellistä ole, mutta sinällään ihan kiinnostavaa tietoutta.

Saksasta on ollut paljon puhe ja tässä olisi nyt juttua Berliinin asuntomarkkinoista. Berliinin asuntomarkkinoiden matalasuhdanne on päättynyt ja sillä asuntopulahoukuttelee sijoittajia. Vuokrataso on nousussa ja se kompensoi aika korkealla olevia lainakustannuksia.

Crossborderin likviditeetin määritelmä on hyvin laaja: keskuspankit, pankit, varjopankit… (kts. video kohdasta 29:00 tai jtn eteenpäin).

Keskeinen oivallus on, että maailman satojen biljoonien velkamassa vaatii jatkuvaa uudelleenrahoitusta (arviolta 70 biljoonaa per vuosi). Tämän takia ei niinkään koroilla, vaan likviditeetillä on keskeinen rooli. Niin kauan kuin lainaa saa, asiat hyvin.

Häntä heiluttaa koiraa, eli paras talouden suunnan ennustaja on markkina mikä taas reflektoi likviditeetin kehitystä.

Tässä muuten tuorein Howellin haastis mitä kuuntelen parhaillaan. Nostin likviditeettikäännettä esiin joulukuussa 2022 myös Vartissa ja sen jälkeen tämän tästä.

Sunnutaikuuntelussa mielenkiintoinen podcast, josta voi vähintään joitain yhtäläisyyksiä vetää nykypäivään. Ensin tuli uusien teknologioiden, kuten sähköautojen kupla, jonka jälkeen jäähdyteltiin hetki muutaman kymmenen prosentin korjausliikkeen muodossa ja sitten muutaman vuoden kuluttua uusi tekoälykupla, jossa vaikka minkälaiset arvostukset on perusteltavissa tekoälyyn liittyvien yritysten kohdalla (SMCI, Nvidia ja kaikki yhtiöt, joiden kanssa Nvidia sattuu tekemään sopimuksia). Toki Nvidia ja muut saattavat tehdä ylisuuria tuottoja seuraavat pari vuotta, mutta kun pääomia kaadetaan tarpeeksi tekoälyyn liittyviin yrityksiin, painetaan todennäköisesti marginaalit lopulta taas alas.

Nousu ruokkii nousua, kunnes myyjiä ei enää ole ja viimeisenä mukaan tulleille jää jonkun värinen pekka käteen.

Todennäköisesti tämäkin kupla jatkaa paisumistaan niin kauan kun karhuja ja likviditeettiä piisaa ja sijoittamisen suosio on nykyisellä tasolla ja väärässä oltu vuodesta 2020 asti, jolloin sijoittamisen aloitin ja luin Lindströmiä.

Edit. Tietenkin kupliin kuuluu myös osinkojen merkityksen vähättely ja edellisissä kuplissa näin on myös ollut. Osingot ja niiden uudelleensijoittaminen muodostaa sijoittajan pitkän aikavälin tuotosta kuitenkin todistettavasti huomattavan osan ellei ole yksi sadasta pitkällä aikavälillä onnistuvasta treidaajasta.

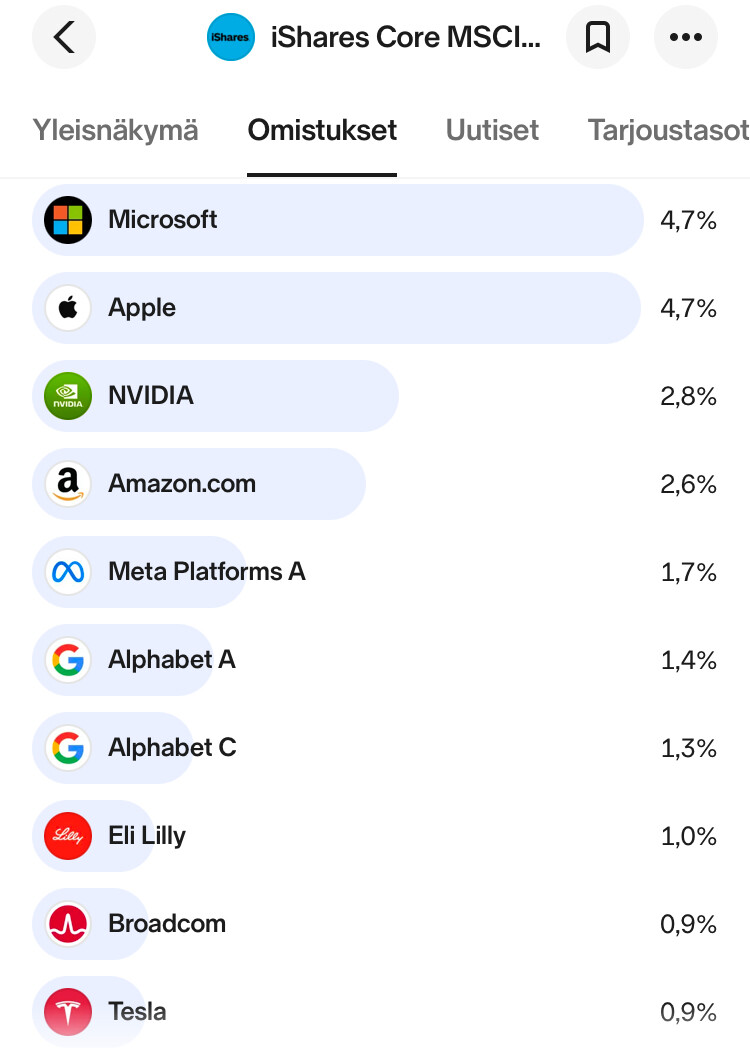

Näkeekö @Verneri_Pulkkinen tai joku muu kuinka keskittynyt raha on pörssissä näihin Mag7 yhtiöön? Muistaakseni jostain luin että noin 60prosenttia maailman indeksituotteista sijoittaa yhdysvaltoihin ja 30% näistä rahoista menee Mag7 yhtiöihin? Melkoinen keskittyminen jos näin on.

Ei varmaan liene vuoden 2000 kuplassakaan ollut raha näin keskittynyt muutamaan kuplayhtiöön ja mitenkä käy jos talous alkaa yhdysvalloissakin yskimään kuten muualla, luultavasti raha pakenee näistä melkoisella vauhdilla koska mitä muutakaan möisivät? Nythän erilaiset varainhoitajat yms. joutuvat lappamaan rahansa näihin yhtiöihin jos meinaavat indeksin voittaa.

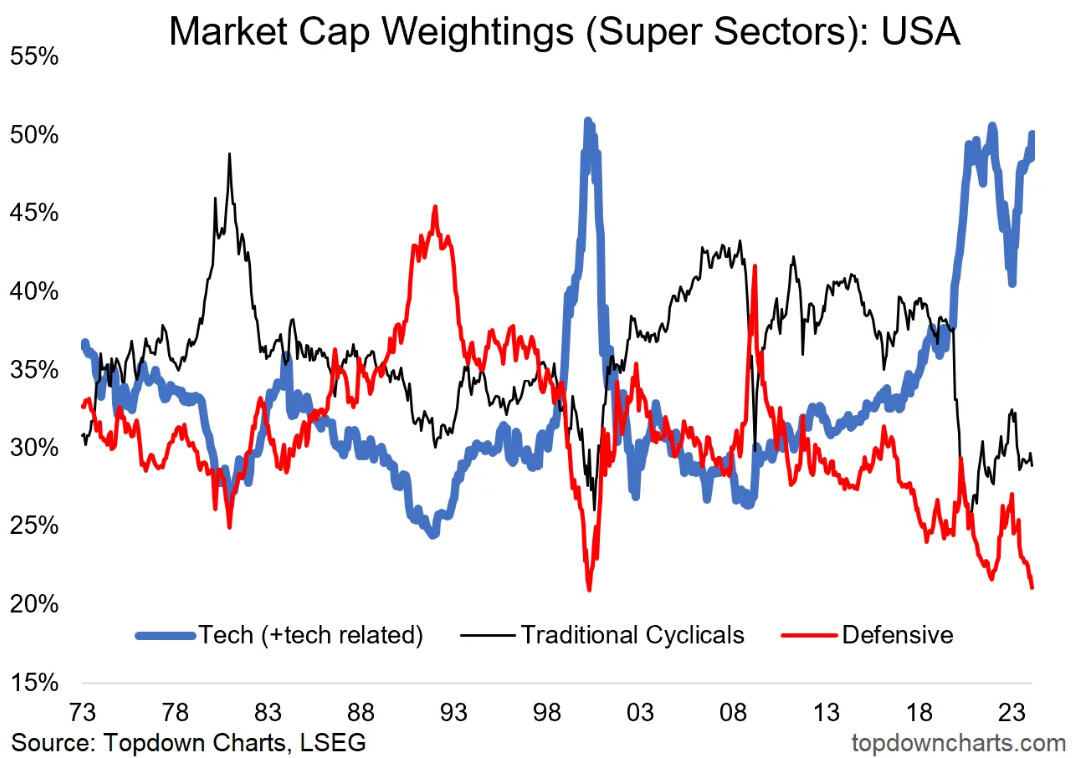

Passiivinen hajauttava indeksisijoittaja jenkeissä onkin vahva teknologiasektorisijoittaja, noin 50% painolla. Syklisille jää joku 30% ja Defensiivisille 20%. Hyvin on kyllä tuottanut kuten tiedetään.

Callum Thomas kun ymppää teknologiasektoriin firmat firmoja Consumer Discretionaries -puolelta (Tesla + Amazon) ja Communication Services -sektorilta (Meta / Alphabet (Google) / Netflix)

Tämä on kieltämättä kulmakarvoja nostattavaa. Tämän vuoksi itse en kehtaa puhtaaseen S&P500 indeksirahastoon sijoittaa.

MSCI World - etf rahastoa ostamalla saa sen sijaan laajan hajautuksen koko kehittyneen maailman osakemarkkinoille!

Ei se raha mihinkään pakene. Jokaisella kaupalla on vastapuoli, joten kaikkia myyntejä vastaavat samankokoiset ostot (plus vähän kuluja päälle). Nettomääräisesti raha liikkuu vain omien ostoissa ja osakeanneissa.

@Tuomas_Tuominen tenttaili titaaneja, eli Jukka Oksaharjua, Smartin Paasia ja @Jukka_Lepikko:ä mm. siitä, millainen oli viime vuosi ja mitä fantsua odottavat tältä vuodelta.

Osakepoimija Jukka Oksaharju, indeksimies Martin Paasi ja ammattitreidaaja Jukka Lepikkö avaavat jälleen salkkunsa, paketoivat sijoitusvuoden 2023 sekä jakavat näkemyksensä alkaneelle vuodelle. Tuottaja Tuomas Tuominen haastattelee.

Aiheet:

0:00 Intro 0:55 Lepikön salkkupäivitys 2:45 Paasin salkkupäivitys 3:47 Oksaharjun salkkupäivitys 5:26 Lepikön katsaus vuoteen 2023 7:43 Oksaharjun katsaus vuoteen 2023 11:10 Paasin katsaus vuoteen 2023 13:09 Valuuko kaikki raha USA-indekseihin? 23:22 USA vs. Eurooppa 31:49 Oksaharjun näkemys vuoteen 2024 33:32 Paasin näkemys vuoteen 2024 35:00 Lepikön näkemys vuoteen 2024

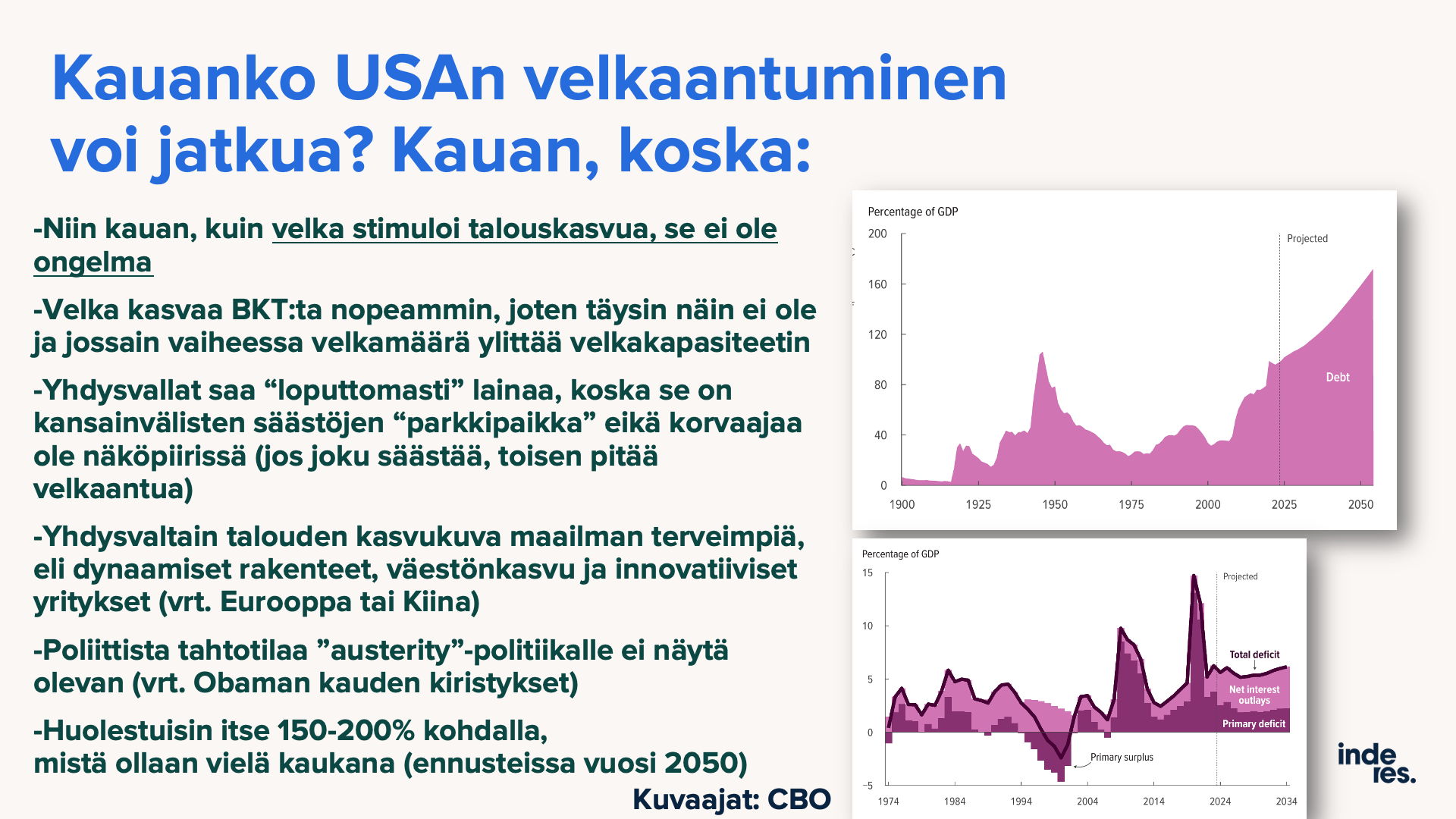

Päivän Vartti venähti kahden vartin mittaiseksi kun pääsin pitkästä aikaa yhden lempiaiheistani pariin, eli valtioiden velkaantuminen.

Kansikuvassakin on haettu jälleen uutta populismin astetta, mutta itse sisällön pitäisi olla sitäkin kurantimpaa.

Muutama nosto tänne ketjuun.

Kehittyneiden talouksien (huom. myös kehittyvät maat ja Kiina tuppaavat velkaantumaan) kuten Yhdysvallat ja EU:n julkiset vajeet ovat historiallisen korkealla tasolla, samalla kun talous on kunnossa työttömyyden ollessa matalalla tasolla.

Siinä missä EU:ssa edes yritetään ainakin puhetasolla pitää velkaantumista kurissa, Yhdysvalloissa on kaikki estot poissa. Julkinen vaje on yli 5 % BKT:Sta, mikä on normaalisti talouskriisiajan taso. Ei siis ihme, miksi siellä talous pauhaa täysillä kun Euroopassa ja Kiinassa kiristellään hampaita.

Liittovaltion budjettitoimiston arvion mukaan vajeille ei näy loppua: USAssa >5 % vajetaso jatkuu hamaan tappiin asti ja julkinen velka nousee arviolta 150 %:iin 2050 mennessä.

Julkisia vajeita ajaa sosiaali- ja terveysmenot sekä nyt puolustus maailman vetäytyessä geopoliittisesti kilpaileviin leireihin. Tälle menopaineelle ei näy loppua, vaikka etenkin Euroopassa tätä menojen kasvua yritetään suitsia kuten esimerkiksi Suomen nykyhallitus yrittää vähän tehdä (paino sanalla vähän ).

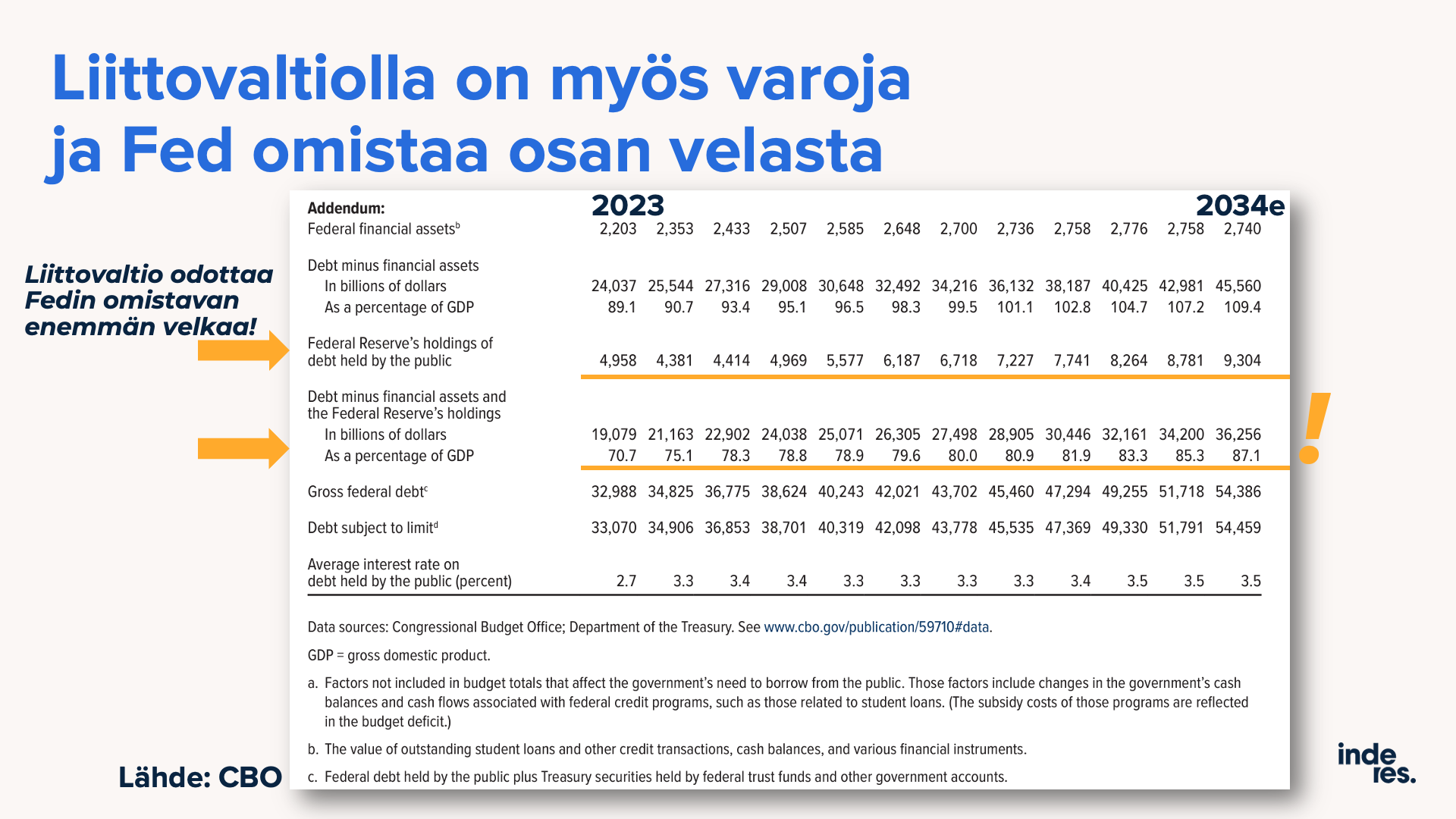

Toisin kuin finanssikriisin jälkeisessä tilanteessa, missä keskuspankit elvyttivät täysillä mutta valtiot muuttuivat varovaisiksi nopeasti, tällä kertaa ammutaan joka piipusta. Tiedän, keskuspankit ovat kiristäneet rahapolitiikkaansa, mutta käytännössä ne ovat jääneet valtioiden tossun alle. Katsokaa vaikka tätä virallista budjettitoimiston ennustetta: siellä oletetaan suoraan, että Fed rohmuaa lisää liittovaltion velkakirjoja tulevaisuudessa! QT on käytännössä kohta jo ohi.

Keskuspankit eivät voi yksin luoda inflaatiota, koska narulla ei voi työntää (keskuspankki voi luoda rahaa miten lystää mutta se ei pysty tunkemaan sitä “reaalitalouteen”). Valtio voi, koska valtion menot muuttuu tietysti reaalitalouden tuloiksi. Täten tie inflaatiolle on auki. Etenkin kun talous käy muutenkin kuumana tai työttömyys on alhaalla. Julkinen elvytys ei siis vain elvytä, vaan kiihdyttää kilpailua jo valmiiksi niukoista resursseista.

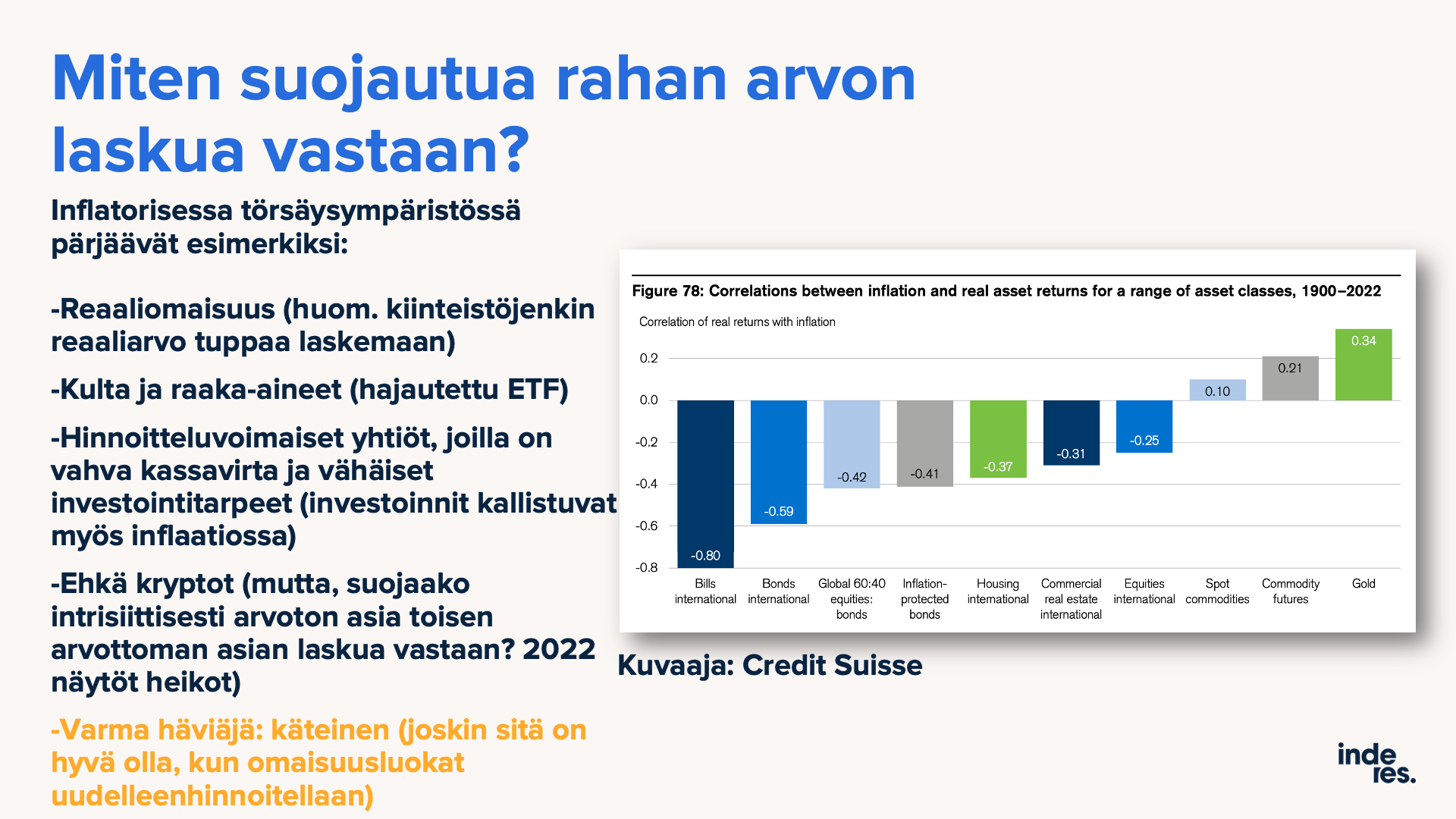

Osakkeillehan tämä on ihan jees, niin kauan kuin talous pauhaa se ruokkii tuloksia. Mutta pitkässä juoksussa en ihmettelisi, mikäli inflaatio jäisi korkeammalle tasolle, samoin korot. Jos 2010–2020 oli ihme että inflaatio pääsi hetkeksi 2 % tavoitteeseen sen kyntäessä 0 % päällä yleensä, tulevaisuudessa tilanne voi olla toisin päin: 2 % tasoa kosketetaan kevyesti ylhäältä ja sitten taas mennään.

Tällaisessa tilanteessa käteinen on huono idea pitkässä juoksussa, samoin velkakirjat. Korkojen manipulaatio on lännessäkin täysin mahdollista (kuten Japanissa) ja sitä on nähty aiemminkin historiassa.

Osakkeista pitää valita ne hinnoitteluvoimaiset yksilöt, ja niitäkin pitäisi saada halvalla mikäli korot nakertavat arvostuksia.

Raaka-aineet, kulta ja kryptot voivat olla mielenkiintoisia hajautusvaihtoehtoja.

Alla on Nordean fitnessmiehen tviitti jenkkien inflaatiosta ja siitä, miten koronlaskut eivät ole edessä ihan tässä & nyt.

Tviitin liitteenä oli Gerichin ja Kristian Nummelinin katsaus makrojuttuihin (linkki löytyy myös tästä alapuolelta).

Muutimmekin omaa korkoennustettamme niin, että näemme nyt Fedin laskevan korkojaan vasta syyskuussa, ja kokonaisuudessaan odotamme ennustehorisontissamme vain kolmea neljännesprosenttiyksikön laskua, mikä on huomattavasti vähemmän kuin markkinahinnoittelu lähes kahden prosenttiyksikön laskuista.

Uuteenkin ennusteeseemme liittyy toki huomattavaa epävarmuutta, etenkin kun Yhdysvaltojen datan perusteella voi kertoa monenlaista tarinaa. Monet ennakoivat indikaattori ovat varoitelleet talouden selvästä hidastumisesta jo pidemmän aikaa. Toisaalta talous ei ole heikentynyt näiden indikaattorien ennakoimalla tavalla, joten vähintäänkin viiveet ovat pidentyneet.

Ei inflaatio paineita ainakaan helpota, että laivarahtiliikenne on sekaisin. Huthit koittavat pitää huolen ettei kukaan mielellään tällä hetkellä Suezin kanavan kautta rahtia kuljeta. Panaman kanavasta taas meinaa loppua El Ninon vaikutuksesta vesi ja sitä kautta ei pääse läpi kuin puolet normaalista laivamäärästä ja rahtimääriä per laiva on rajoitettu.

Juu ja monet tällaiset asiat näkyvät ymmärtääkseni pahemmin vasta viiveellä, kuten tuosta Punaisenmeren tilanteesta on useamman kerran todettu.

Toki toimitusajat ja kaikki pitenee, mutta jos oikein ymmärsin niin just tämä Suezin jumit näkyvät isommin vasta hinnoissa myöhemmin tai ovathan ne jo alkaneet jo toki näkymäänkin.

Tämä ekonomisti Joseph Brusuelasin kirjoitus osin liittynee vähän samaan teemaan.

Energy, after all, has an outsized impact on American business and consumers. Although energy makes up only 7% of the U.S. consumer price index, disruptions of oil and gas supplies can cause large price distortions that affect both actual and expected inflation.

Toivottavasti alkaa näkymään myös niin, että tuote joka on nyt nippa nappa halvempi tehdä Kiinassa/kaukoidässä ja rahdata tänne muuttuukin nippa nappa halvemmaksi tehdä täällä euroopassa.

Tämä on ihan kiinnostava, vaikka joku sanoisi ettei yllättävä.

Kopion tviitin loppuosan tekstin tviitin alle äxättömiä varten.

Tässä on juttua, mitä Britanniassa pohditaan tai tarkemmin sanottuna BoEssa.

Britannian keskuspankista todettiin, että korkojen leikkauksia voidaan tehdä ennen kuin inflaatio saavuttaa 2 prosentin tavoitteen, mutta joka tapauksessa sieltä korostettiin ettei ole minkäänlaista varmuutta, että inflaatio laskisi “kestävästi” 2 prosentin tavoitteeseen.

BoE Deputy Governor Ben Broadbent said wage growth and services inflation are double the rate, consistent with sustainable inflation at 2%. However, easing labor market tightness indicates that the current monetary policy is sufficiently restrictive. Broadbent added that the central bank’s focus has shifted from the degree of restrictive monetary policy to its duration, but evidence doesn’t support rate cuts at the current stage. When asked about the timing of the rate cut, Broadbent said any adjustment largely depends upon an actual evolution of economic data. Also, policymaker Megan Greene sees upside risks to wage growth.