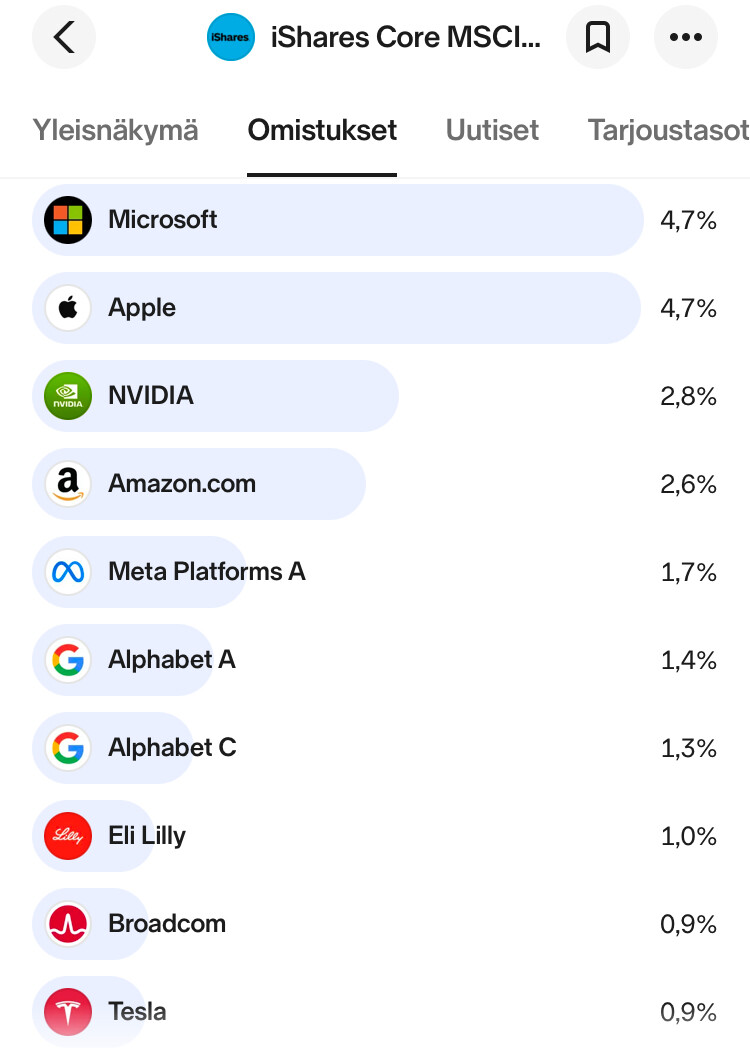

Tämä on kieltämättä kulmakarvoja nostattavaa. Tämän vuoksi itse en kehtaa puhtaaseen S&P500 indeksirahastoon sijoittaa.

MSCI World - etf rahastoa ostamalla saa sen sijaan laajan hajautuksen koko kehittyneen maailman osakemarkkinoille!

Ei se raha mihinkään pakene. Jokaisella kaupalla on vastapuoli, joten kaikkia myyntejä vastaavat samankokoiset ostot (plus vähän kuluja päälle). Nettomääräisesti raha liikkuu vain omien ostoissa ja osakeanneissa.

@Tuomas_Tuominen tenttaili titaaneja, eli Jukka Oksaharjua, Smartin Paasia ja @Jukka_Lepikko:ä mm. siitä, millainen oli viime vuosi ja mitä fantsua odottavat tältä vuodelta.

Osakepoimija Jukka Oksaharju, indeksimies Martin Paasi ja ammattitreidaaja Jukka Lepikkö avaavat jälleen salkkunsa, paketoivat sijoitusvuoden 2023 sekä jakavat näkemyksensä alkaneelle vuodelle. Tuottaja Tuomas Tuominen haastattelee.

Aiheet:

0:00 Intro 0:55 Lepikön salkkupäivitys 2:45 Paasin salkkupäivitys 3:47 Oksaharjun salkkupäivitys 5:26 Lepikön katsaus vuoteen 2023 7:43 Oksaharjun katsaus vuoteen 2023 11:10 Paasin katsaus vuoteen 2023 13:09 Valuuko kaikki raha USA-indekseihin? 23:22 USA vs. Eurooppa 31:49 Oksaharjun näkemys vuoteen 2024 33:32 Paasin näkemys vuoteen 2024 35:00 Lepikön näkemys vuoteen 2024

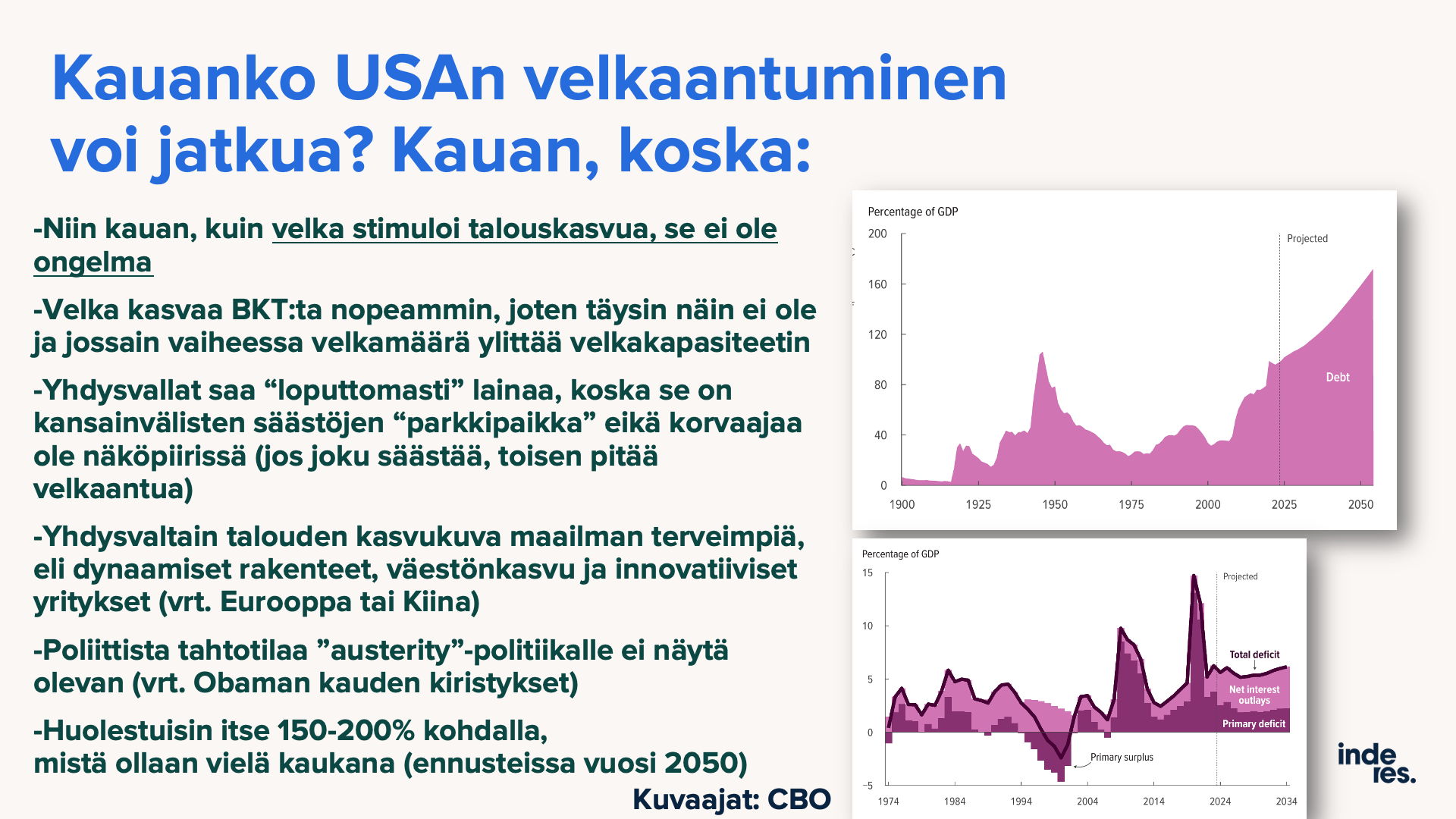

Päivän Vartti venähti kahden vartin mittaiseksi kun pääsin pitkästä aikaa yhden lempiaiheistani pariin, eli valtioiden velkaantuminen.

Kansikuvassakin on haettu jälleen uutta populismin astetta, mutta itse sisällön pitäisi olla sitäkin kurantimpaa.

Muutama nosto tänne ketjuun.

Kehittyneiden talouksien (huom. myös kehittyvät maat ja Kiina tuppaavat velkaantumaan) kuten Yhdysvallat ja EU:n julkiset vajeet ovat historiallisen korkealla tasolla, samalla kun talous on kunnossa työttömyyden ollessa matalalla tasolla.

Siinä missä EU:ssa edes yritetään ainakin puhetasolla pitää velkaantumista kurissa, Yhdysvalloissa on kaikki estot poissa. Julkinen vaje on yli 5 % BKT:Sta, mikä on normaalisti talouskriisiajan taso. Ei siis ihme, miksi siellä talous pauhaa täysillä kun Euroopassa ja Kiinassa kiristellään hampaita.

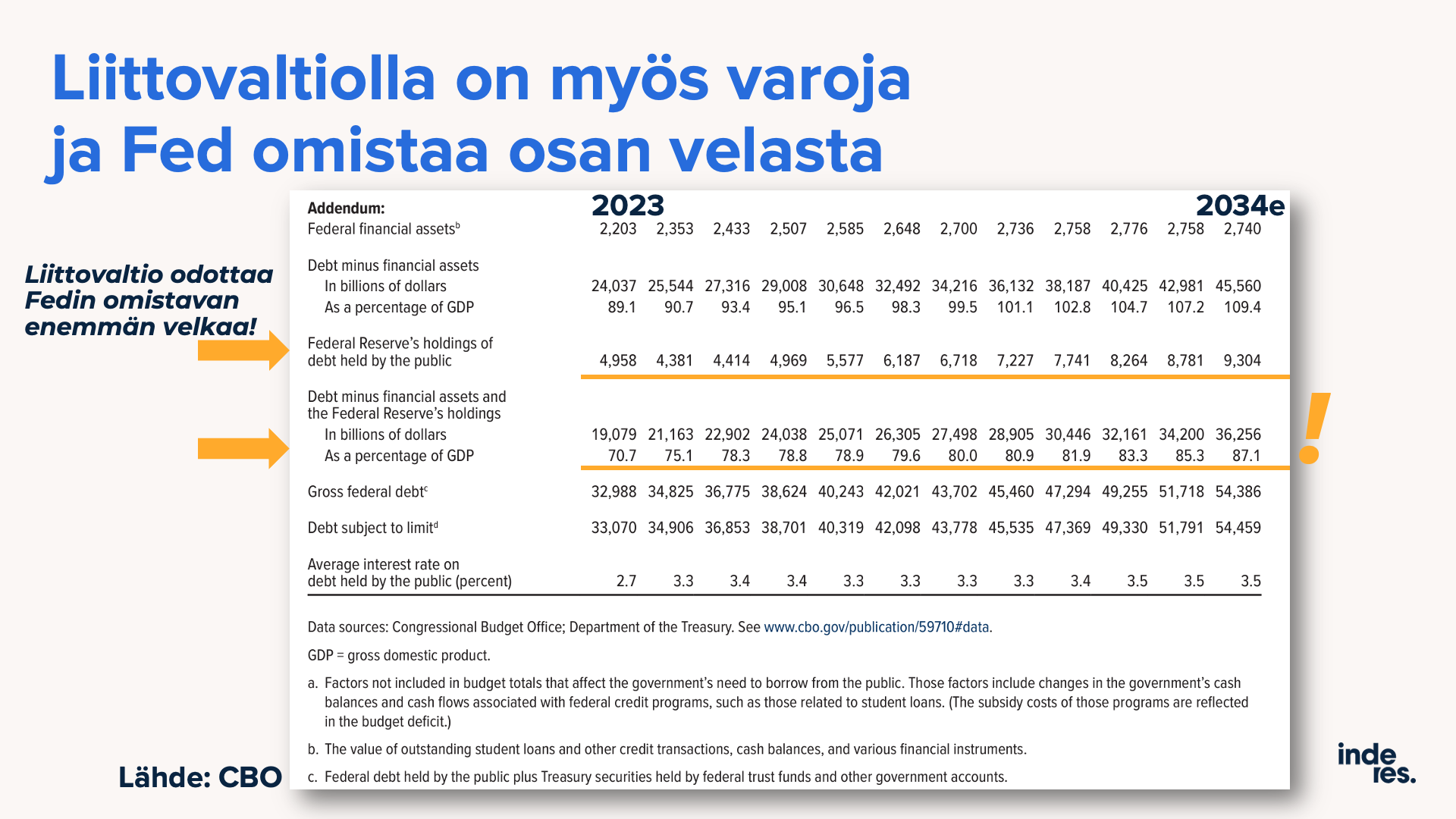

Liittovaltion budjettitoimiston arvion mukaan vajeille ei näy loppua: USAssa >5 % vajetaso jatkuu hamaan tappiin asti ja julkinen velka nousee arviolta 150 %:iin 2050 mennessä.

Julkisia vajeita ajaa sosiaali- ja terveysmenot sekä nyt puolustus maailman vetäytyessä geopoliittisesti kilpaileviin leireihin. Tälle menopaineelle ei näy loppua, vaikka etenkin Euroopassa tätä menojen kasvua yritetään suitsia kuten esimerkiksi Suomen nykyhallitus yrittää vähän tehdä (paino sanalla vähän ).

Toisin kuin finanssikriisin jälkeisessä tilanteessa, missä keskuspankit elvyttivät täysillä mutta valtiot muuttuivat varovaisiksi nopeasti, tällä kertaa ammutaan joka piipusta. Tiedän, keskuspankit ovat kiristäneet rahapolitiikkaansa, mutta käytännössä ne ovat jääneet valtioiden tossun alle. Katsokaa vaikka tätä virallista budjettitoimiston ennustetta: siellä oletetaan suoraan, että Fed rohmuaa lisää liittovaltion velkakirjoja tulevaisuudessa! QT on käytännössä kohta jo ohi.

Keskuspankit eivät voi yksin luoda inflaatiota, koska narulla ei voi työntää (keskuspankki voi luoda rahaa miten lystää mutta se ei pysty tunkemaan sitä “reaalitalouteen”). Valtio voi, koska valtion menot muuttuu tietysti reaalitalouden tuloiksi. Täten tie inflaatiolle on auki. Etenkin kun talous käy muutenkin kuumana tai työttömyys on alhaalla. Julkinen elvytys ei siis vain elvytä, vaan kiihdyttää kilpailua jo valmiiksi niukoista resursseista.

Osakkeillehan tämä on ihan jees, niin kauan kuin talous pauhaa se ruokkii tuloksia. Mutta pitkässä juoksussa en ihmettelisi, mikäli inflaatio jäisi korkeammalle tasolle, samoin korot. Jos 2010–2020 oli ihme että inflaatio pääsi hetkeksi 2 % tavoitteeseen sen kyntäessä 0 % päällä yleensä, tulevaisuudessa tilanne voi olla toisin päin: 2 % tasoa kosketetaan kevyesti ylhäältä ja sitten taas mennään.

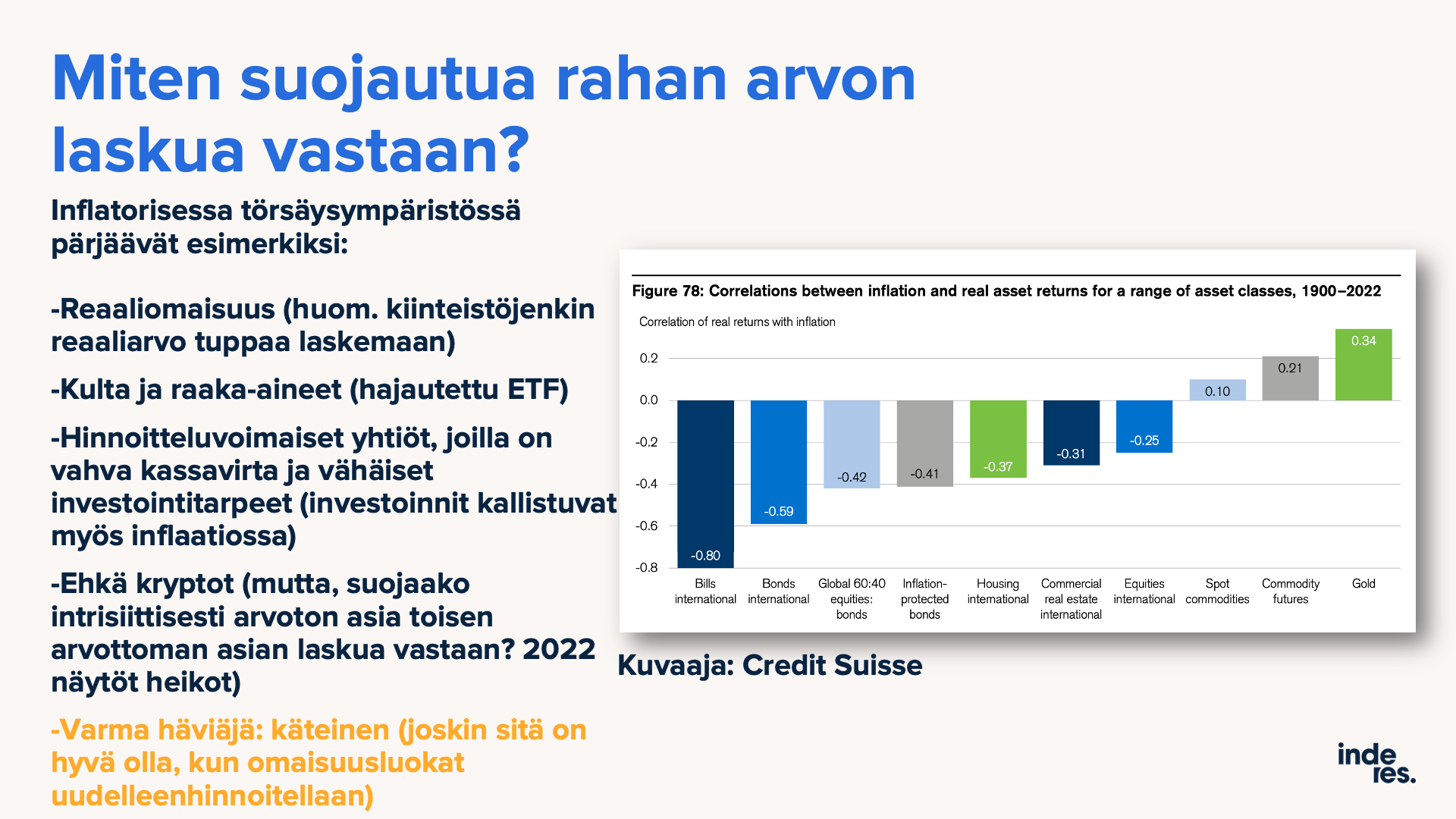

Tällaisessa tilanteessa käteinen on huono idea pitkässä juoksussa, samoin velkakirjat. Korkojen manipulaatio on lännessäkin täysin mahdollista (kuten Japanissa) ja sitä on nähty aiemminkin historiassa.

Osakkeista pitää valita ne hinnoitteluvoimaiset yksilöt, ja niitäkin pitäisi saada halvalla mikäli korot nakertavat arvostuksia.

Raaka-aineet, kulta ja kryptot voivat olla mielenkiintoisia hajautusvaihtoehtoja.

Alla on Nordean fitnessmiehen tviitti jenkkien inflaatiosta ja siitä, miten koronlaskut eivät ole edessä ihan tässä & nyt.

Tviitin liitteenä oli Gerichin ja Kristian Nummelinin katsaus makrojuttuihin (linkki löytyy myös tästä alapuolelta).

Muutimmekin omaa korkoennustettamme niin, että näemme nyt Fedin laskevan korkojaan vasta syyskuussa, ja kokonaisuudessaan odotamme ennustehorisontissamme vain kolmea neljännesprosenttiyksikön laskua, mikä on huomattavasti vähemmän kuin markkinahinnoittelu lähes kahden prosenttiyksikön laskuista.

Uuteenkin ennusteeseemme liittyy toki huomattavaa epävarmuutta, etenkin kun Yhdysvaltojen datan perusteella voi kertoa monenlaista tarinaa. Monet ennakoivat indikaattori ovat varoitelleet talouden selvästä hidastumisesta jo pidemmän aikaa. Toisaalta talous ei ole heikentynyt näiden indikaattorien ennakoimalla tavalla, joten vähintäänkin viiveet ovat pidentyneet.

Ei inflaatio paineita ainakaan helpota, että laivarahtiliikenne on sekaisin. Huthit koittavat pitää huolen ettei kukaan mielellään tällä hetkellä Suezin kanavan kautta rahtia kuljeta. Panaman kanavasta taas meinaa loppua El Ninon vaikutuksesta vesi ja sitä kautta ei pääse läpi kuin puolet normaalista laivamäärästä ja rahtimääriä per laiva on rajoitettu.

Juu ja monet tällaiset asiat näkyvät ymmärtääkseni pahemmin vasta viiveellä, kuten tuosta Punaisenmeren tilanteesta on useamman kerran todettu.

Toki toimitusajat ja kaikki pitenee, mutta jos oikein ymmärsin niin just tämä Suezin jumit näkyvät isommin vasta hinnoissa myöhemmin tai ovathan ne jo alkaneet jo toki näkymäänkin.

Tämä ekonomisti Joseph Brusuelasin kirjoitus osin liittynee vähän samaan teemaan.

Energy, after all, has an outsized impact on American business and consumers. Although energy makes up only 7% of the U.S. consumer price index, disruptions of oil and gas supplies can cause large price distortions that affect both actual and expected inflation.

Toivottavasti alkaa näkymään myös niin, että tuote joka on nyt nippa nappa halvempi tehdä Kiinassa/kaukoidässä ja rahdata tänne muuttuukin nippa nappa halvemmaksi tehdä täällä euroopassa.

Tämä on ihan kiinnostava, vaikka joku sanoisi ettei yllättävä.

Kopion tviitin loppuosan tekstin tviitin alle äxättömiä varten.

Tässä on juttua, mitä Britanniassa pohditaan tai tarkemmin sanottuna BoEssa.

Britannian keskuspankista todettiin, että korkojen leikkauksia voidaan tehdä ennen kuin inflaatio saavuttaa 2 prosentin tavoitteen, mutta joka tapauksessa sieltä korostettiin ettei ole minkäänlaista varmuutta, että inflaatio laskisi “kestävästi” 2 prosentin tavoitteeseen.

BoE Deputy Governor Ben Broadbent said wage growth and services inflation are double the rate, consistent with sustainable inflation at 2%. However, easing labor market tightness indicates that the current monetary policy is sufficiently restrictive. Broadbent added that the central bank’s focus has shifted from the degree of restrictive monetary policy to its duration, but evidence doesn’t support rate cuts at the current stage. When asked about the timing of the rate cut, Broadbent said any adjustment largely depends upon an actual evolution of economic data. Also, policymaker Megan Greene sees upside risks to wage growth.

Tässä on J.P. Morganin kommentteja liittyen inflaatioon ja korkoihin, juttu ei ole maksumuurin takana.

“J.P. Morganin ekonomistit odottavat keskuspankin aloittavan koronlaskut vuoden puolivälissä. He uskovat ohjauskoron laskevan nykyisestä 5,5 prosentista 3,5 prosenttiin ensi vuoden loppuun mennessä.”

"Kasmanin mukaan myös Euroopassa on näkyvissä merkkejä paremmasta.

“Saatamme nähdä lähikuukausina parempia uutisia. Kuluttajien ostovoima on kasvanut, kun energian hintashokki on ohi ja inflaatio laskenut. Eurooppalaiset kuluttajat olivat varovaisia suurimman osan viime vuodesta”, Kasman sanoo."

Henri Huoviselta mielenkiintoinen tviitti liittyen osakkeiden ja joukkolainojen tuottoihin.

Aikamoista optimismia ilmassa Euroopassa. Jenkeissä viritellään pientä pullbackia, mutta Euroopan pörssit eivät näytä seuraavan alaspäin. Suurissa indekseissä pysytään muutaman pisteen päässä kaikkien aikojen huipuista. DAX yrittää puskea läpi trendilinjasta, joka alkaa vuodelta 2000.

Viimepäivien suhteellinen vahvuus saattaa johtua siitä, että Kiinassa ollaan pitkästä aikaa noustu. Euroopan osakkeet seurasivat aika hyvin Kiinaa 2000-2020. Tuohon pieneen -50% dippiin ei Kiinaa seurattu, joten nyt olisi kyllä sopivaa taas korreloida ylämäkeen lähdettäessä :).

Toisaalta, jos Kiina hieman tässä pomppaa, kääntyvät rahavirrat varmasti taas sinne päin. Ottaakohan Eurooppa osumaa, kun Amerikkalaista hajautus-rahaa ei lapioida enää Rest of the World ex-China-rahastoihin, vaan takaisin Kiinaan? Kiina on ollut muutaman vuoden täysin “uninvestable” suurelle osalle institutionaalisista sijoittajista. Sopulit kuitenkin juoksevat vain trendejen perässä, joten tietenkin Kiina taas kelpaa jos sillä voi tehdä rahaa.

Nyt se kaatuu, äkkiä rahat ulos. Odotellaan että kaatuuko, oho, meinas kaatua, ei ihan kokonaan kaatunut, pääsee ehkä ylös ja rahat takaisin.

Suomelle uskon ja toivon samaa, että riskiraha alkaisi pikkuhiljaa valua takaisin. Tässä kohdassa se tapahtuu jos on tapahtuakseen, eli isommat pörssit löytäessään uudet ath:t ei enää houkuta ja raha alkaa hakeutua markkinoiden reuna-alueille.

Traders’ Club -jaksoissa ei yleensä analysoida pörssiyhtiöitä liiketoiminnan fundamenttien näkökulmasta, mutta tällä kertaa sukelletaan syvään fundapäätyyn. Jukka Lepikkö jakaa oman tarkistuslistansa osakeanalyysistä kiinnostuneille ja esittelee case-esimerkin USA:n markkinoilta.

Aiheet: 0:00 Intro 1:01 Pörssit nyt 7:27 Markkinakatsaus 13:48 Fundamentals club 25:25 Case: Mobileye

Onkohan korkotasot sittenkään tarpeeksi korkealla?

A former top policymaker for the Federal Reserve has raised new concerns for investors to consider, starting with the possibility that interest rates are still not high enough to restrict U.S. economic growth.

Borrowing costs have been between 5% and 5.25% — the highest levels in more than two decades — since last July. Nonetheless, data continues to show the economy is running hot, whether it’s measured by the labor market, gross domestic product, or inflation.

OP:n Hännikäinen ja vuoden huipuille noussut euribor

Most participants noted the risks of moving too quickly to ease the stance of policy,” said the minutes of the Jan. 30-31 meeting, released Wednesday with a customary three-week delay. Only two officials pointed to the risks “associated with maintaining an overly restrictive stance for too long.”

Yllättävän harva avomarkkinakomiteasta on sitä mieltä, että rahapolitiikkaa voidaan pitää liian kireänä liian kauan (2/12), sen sijaan selvä enemmistö varoo koron laskujen aloittamista liian aikaisin. Pöytäkirjoista käy hyvin sekin ilmi, että inflaatio on edelleen se suuri ongelma, työmarkkinasta vähemmän mainintoja. Eli seuraavaksi katseet ensi viikon PCE-inflaatiolukujen julkaisuun.

Valtava määrä lainaa Yhdysvalloissa on kiinteätä sekä yrityksillä että kotitalouksilla. Samalla talous pauhaa eikä 5-8 % korotkaan ole vähän kauemmas katsoen ole niin ihmeellisiä. Samalla Fed tukee likviditeettiä eli Yhdysvaltain talous kestää ilmeisen hyvin korkeita korkoja.

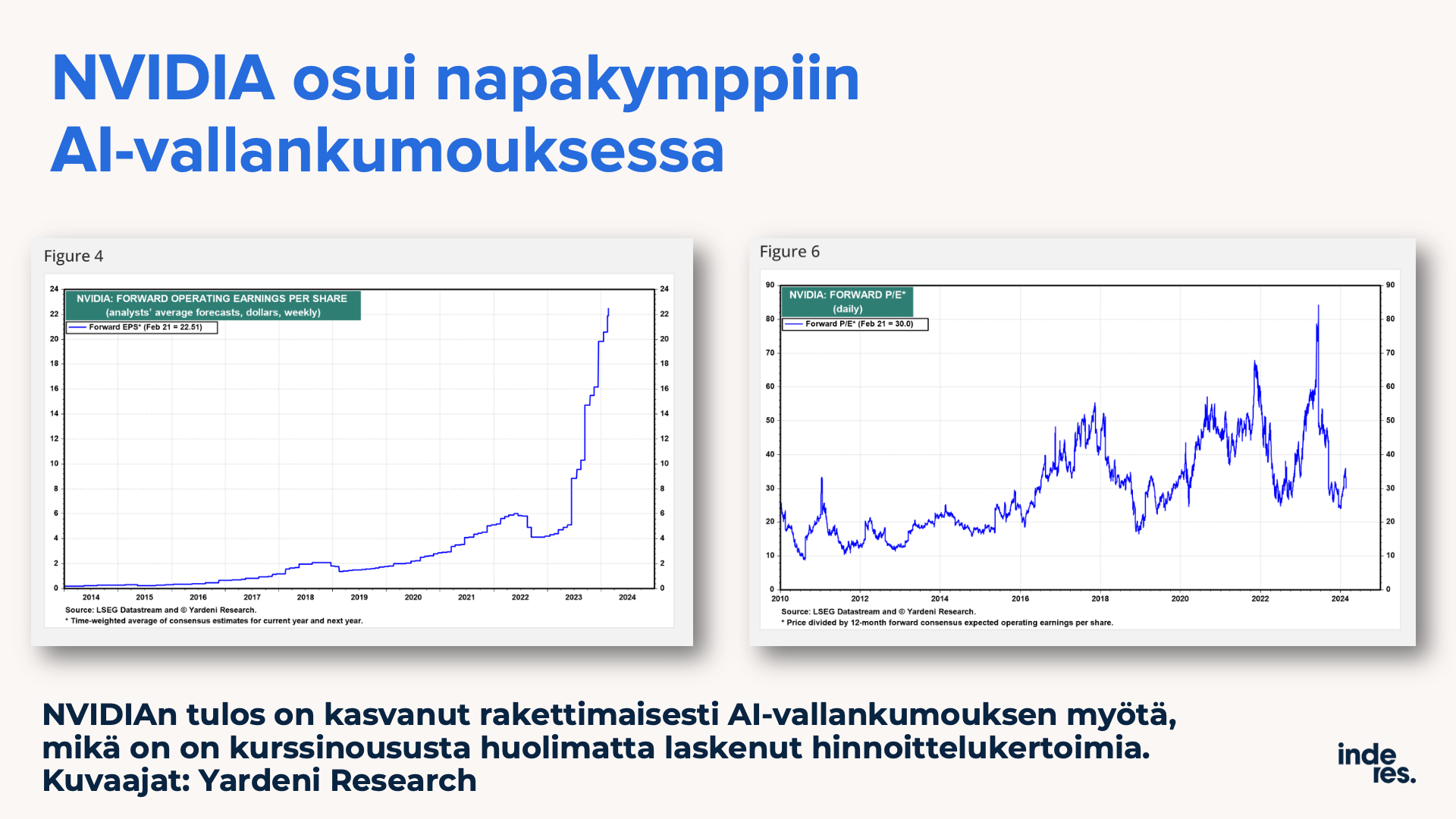

Muutama nosto päivän Vartista. En voinut olla käymättä läpi NVIDIAn tulosta. Yhtiön raketointi sekä pörssissä että liiketoiminnassa on ollut ilmiömäistä. Ja onhan sen paino jo sellainen, että sen liikkeet heiluttavat indeksejä sekä kokonaisia toimialoja (puolijohteet).

NVIDIAn tulos on kasvanut kuin raketti. Jopa niin, että osakkeen moninkertaistumisesta (markkina-arvo 6x syksyn 2022 pohjista) huolimatta forward P/E 36x, samalla tasolla… Tätä menoa NVIDIA on vielä maailman arvokkain yhtiö.

Muutama leveän pensselin kuvaaja. Raa’asti dollareissa mitattuna maailmassa kasvaa kaksi isoa talousaluetta, kun 3. ja 4. suurimmat (euroalue ja Japani) mörnivät:

Talouden mörniminen ei ole sama asia, kuin pörssin mörnintä. Huolimatta nollakasvusta Japanin ja Euroopan pörssit ovat tuottaneet kohtuullisesti. Kiinan pörssi on kärähtänyt poliittisten riskien takia, vaikka BKT on tyyliin nelin-/viisinkertaistunut 15 vuodessa.

Sama katsaustapa pohjoismaihin… Dollareissa laskien Suomen meno ei näytä niin heikolta suhteessa muihin, sillä kruunuvaltojen valuutat ovat heikentyneet merkittävästi. Ei ihme, miksi Ruotsissa puhutaan välillä “skitvaluutasta”.