Alkoipas sormet syyhyämään, joskos sitä vielä tänään?

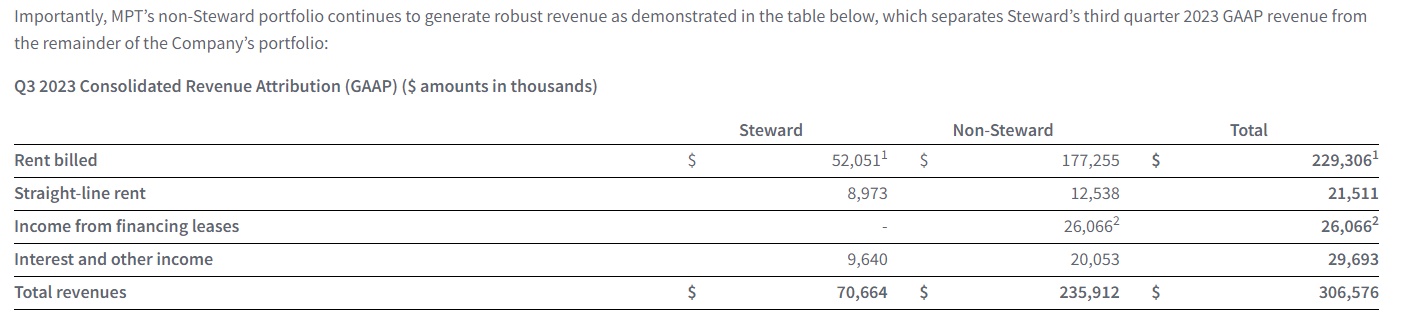

MPW on jo ostanut joitain kiinteistöjä Stewardilta. Eli ihan kaikissa skenaarioissa se kauppa ei ole tavallaan mahdollinen jos omistus jo MPW:llä on.

Alkoipas sormet syyhyämään, joskos sitä vielä tänään?

MPW on jo ostanut joitain kiinteistöjä Stewardilta. Eli ihan kaikissa skenaarioissa se kauppa ei ole tavallaan mahdollinen jos omistus jo MPW:llä on.

Joku toimija sairaaloihin tulee, sama myydäänkö vai ei. Minusta se että Steward venkoilulle laitetaan piste on positiivista.

Siis tämä venkoilu nimenomaan jatkuu. Olet ehkä ymmärtänyt asian väärin?

Steward ei ole maksanut vanhojakaan vuokria kaikkia, ja silti myönnetään uusi $60M bridge loan. JA lisäksi annetaan jo etukäteen siirtää $24M vuoden 2024 vuokrista eteenpäin.

Jos uuden operaattorin löytäminen olisi helppoa, kuten annat ymmärtää, se olisi pitänyt tehdä jo iakoja sitten. Yhä useampi sijoittaja menetti luottonsa MPW:n johtoon jo vuosia sitten.

P.S. Itsellänikin on MPW positio. Jälkikäteen helppo viisastella, mutta olisi pitänyt myydä aiemmin vähemmällä tappiolla pois.

Mpw on palkannut ulkopuolisen toimijan, joka on suunnitellut Stewardin sotkun selvitystä, niin että Mpw tuossa pärjäis. Stewardille on asetettu määräaika, kesäkuu 2024, kun tilanne pitää olla tietyissä raameissa. Eli Steward joutunee konkurssiin, jos ei täytä ehtoja ja tuohan olisi jonkinlainen päätös. Sairaala ei voi lopettaa, jolloin joku muu tulee kiinteistöihin tilalle.

Törmäsin ensimmäistä kertaa Cibuksen osinkokalenteriin. Yhtiö on jauhanut tasaista kuukausiosinkoa jo pidemmän aikaa. Osinkotuotto tällä hetkellä 7,82 % ja lisäsin yhtiötä eilen salkkuun.

Leikkasivat osinkoa 2020, mutta sen jälkeen ollut vakaata. Eivät ole kyenneet nostamaan sitä, joten annetut lupaukset eivät ole aivan pitäneet. Yhtiö toki tavoittelee kasvua ja laajentumista edelleen.

Edit. Tässä Askolan video Cibuksesta.

Tein kaksi päivää taustatöitä ja tässä on lopputulos.

Pyrin kaivamaan analyysissä syyt MPW:n vaikeuksiin ja syyn siihen, miksi MPW laski 4.1.2024 peräti 30 %.

Juu REIT-guru Askola uskoi MPWhen kesällä 21 (ja senkin jälkeen), kun se maksoi 20 taalaa ja rapiat, nyt kurssi näyttää olevan 3,21 USD. Jokohan tämä alkaa olla ostohinnoissa, sano? Otin ekan pienen possan ihan seuratakseni tätä puljua.

Mihin tuo väite portfolion kasvusta mahtaa perustua? Eikös MPW ennemmin myy kiinteistöjään kuin osta lisää?

Mpw on kasvattanut omistustaan Stewardissa, muutoinhan tuo on kiinteistöjä myynyt. Steward aloittaa muuten juuri saaneerauksen ja toivottavasti toiminta jatkuu ohjelman jälkeen kelpo vuokralaisena ja maksaa myös noita Mpw:n lainoja vähemmäksi.

Eikö olisi kätevämpi sijoittaa ETF:en kautta REITteihin esim. SPDR Dow Jones Global Real Estate UCITS ETF (Acc) – vertaa ja osta pörssinoteerattuja rahastoja | Nordnet vähentää yhtiö kohtaista riskiä merkittävästi ja saa kuitenkin REIT kiinteistöjen tuoton ilman ääretöntä stressiä kun niillä REIT:llä on tapana olla volatiilejä.

Tietysti jokainen sijoittaa haluamallaan tavalla mutta vaihtoehtoja on monia ja yksi minun mielestä on REIT ETF rahasto, on muitakin kuin SPY2 mutta se on acc eli ei maksa osinkoja ulos niin eipä tarvii maksaa verojakaan joka osingosta.

Liikekiinteistöihin sijoittaneet reit yritykset ovat voimakkaasti velkaantuneita ja liikekiinteistöjen käyttöasteet ovat laskeneet. Eli jos nuo voisi etf:stä poistaa. Silti varmaan hyvä valinta globaali etf, noita en osaa hakea.

Eli toimisto reitit piti kirjoittaa.

Itse sijoitin SPY2 ETF:än ajatuksella korkojen laskusta kun REITtit ovat aika suuresti vivutettuja niin kyllä korkojen lasku näkyy sielläkin suurella vivulla, vipu toimii molempiin suuntiin.

Ajoitus ETF ostoon sattui vielä aika hyvin kyttäyksellä ja teknisellä analyysillä.

Brookfield Renewable generated record FFO of $1,095 million or $1.67 per Unit for the twelve months ended December 31, 2023, a 7% increase on a per Unit basis over the same period in the prior year, including solid fourth quarter results that increased 9% per Unit year-on-year. The results reflect the benefit of our diverse asset base, high-quality inflation-linked and contracted cash flows, organic growth, and contributions from acquisitions. After deducting non-cash depreciation and other expenses, our Net loss attributable to Unitholders for the twelve months ended December 31, 2023 was $100 million or $0.32 per unit.

Laitetaan nyt vaikkapa tänne. Hiukan pehmeä vuosi, mutta tarkemmin tarkastellen näkymät tuloskasvulle ovat huomattavan hyvät lähiaikoina. Mm. uuden kapasiteetin osalta suurin osa valmistui aivan loppuvuodesta, joten kulut ovat pyörineet hyvän aikaa, mutta tulot ovat odotettavissa vasta tämän vuoden puolella ja tietenkin tästä eteenpäin

Sääolosuhteet olivat myös keskimääräistä huonommat. Vesivarastot ovat hiljalleen palautuneet normaalimmalle tasolle, joka pönkittää tulosta kuluvana vuonna

Osinkoa nostettiin viitisen pinnaa ja BEPC osinkotuotto tällä hetkellä noin viisi prosenttia. Näen tämän huomattavasti houkuttelevampana sijoituskohteena esimerkiksi Fortumiin nähden mikäli haluaa salkkuun uusiutuvaa energiantuotantoa

Brookfield Renewable ei käsittäkseni ole REIT joten siitä keskustelu kuulu varmaankin energia osioon tms.

Hämärä muistikuva että Brookfieldillä oli ainakin joskus REIT-paperi, mutta nykyisistä instrumenteistä (niitä on peräti 5 kpl - BEPC, BEP, BIP, BN, BAM) ei yksikään ole REIT.

Brookfield REIT on toki olemassa, mutta se ei ole pörssiyhtiö:

BPYU:ta oli itselläkin salkussa. Brookfield poimi koronassa nuijitun firman pilkkahintaan kuin lapselta namun.

Mall-REITit Simon Property Group (SPG) ja Macerich (MAC) julkaisivat viikolla tuloksensa. Molemmilta ihan kelpo luvut, FFO ja revikka hieman odotuksia paremmat, vuokrausasteet hienoisessa nousussa (SPG 95,8 %, MAC 93,5 %). Simonilla hyvä kehityssuunta vuokratason suhteen jatkui, ns. neliöpohjainen base minimum rent nousi 3,1 %. Macerichillä erityisesti poikkeuksellisen vahva re-leasing spread (17,2 %) paistoi silmään. Simon teki myös kosmeettisen korotuksen osinkoon (2,6 %), MACiltä ei tosin tuollaisiakaan korotuksia liene hetkeen luvassa ja hyvä niin, parempi nyt keskittyä velkavuoreen ja rahoitusaseman turvaamiseen.

2024 ohjeistuksen (FFO) osalta MACin haarukka osuu hyvin analyytikoiden konsensusennusteeseen, Simon taas tavoilleen uskollisena ohjeistaa alempaa ja luultavasti taas onnistuu “yllättämään” odotuksia paremmilla luvuilla.

Macerich saa uuden toimarin, kun nykyinen jää eläkkeelle. Hyvä niin, mielestäni kyseinen herra on ollut enemmänkin tuhoamassa osakkeenomistajien arvoa, kuin luomassa sitä. Uudella toimarilla on ilmeisesti myös yritysjärjestelytaustaa, joten optimistisimmat voinevat taas viritellä haaveita SPG:n, tai jonkun sijoitusyhtiön ostotarjouksesta joskus tulevaisuudessa.

Kaiken kaikkiaan siis Mall-REIT -maailmassa kaikki hyvin. Siitä huolimatta, tein itse pienen allokaatiomuutoksen, myin osan MAC-omistuksestani ja vapautuneilla varoilla lisäsin AVB:tä, CPT:tä, EPR:ää ja NNN:ää. Em. laput mielestäni enemmän (CPT, EPR, NNN) tai vähemmän (AVB) sopuhinnoissa ja riskitasot (lähinnä velan osalta) MACia selkeästi alhaisemmat. Loput MACit jäävät pidemmäksi aikaa odottamaan mitä tuleman pitää. SPG-omistukseen ei muutoksia, upside siinä mielestäni (edelleen) rajatumpi, mutta hyvin johdetulle osinkokoneelle on kyllä paikka salkussani jatkossakin.

Macerichin uusi toimari on Spirit Realtystä, jonka O kahmaisi. Herra teki toimarina hyvää jälkeä muuttaessaan Spiritin paremmaksi firmaksi. Luullakseni varsin hyvä värväys, ja väistyvä toimari on ainakin Seeking Alpha -kansan vahvasti haukkuma, ja itse odottaisin uudelta vahvempaa otetta.

Olen melko tyytyväinen defensiiviseen REIT portfoliooni. Viimeisimmässä nousussa karsittu riskisimmät pois ja kierrätetty pääomaa nyt takaisin mm. ADC ja O tyyppisiin yhtiöihin. Ensimmäisestä vahvempaa FFO kasvua ja jälkimmäinen minulla hieman ETF tyylinen sijoitus, johon voi säännöllisesti laittaa ylimääräistä.

Mutta itse aiheeseen josta halusin keskustella: Minkälaisia näkemyksiä foorumilla on WPC:stä? Tässä 4Q23 presis jos muitakin kiinnostaa katsella läpi. Yhtiön p/ffo arvostus on reilusti muita industrial sektorin verrokkeja alhaisempi, mutta tätä voi ainakin osittain perustella vähemmän keskittyneellä portfoliolla. Fokus on kuitenkin industrialissa ja pidän tätä merkittävästi laadukkaampana nyt kun toimistokiinteistöt on spinnattu.

Omaan silmään eniten pistää suht. isot velkojen erääntymiset vuosina 2024 - 2026 (noin 40%). Oletteko seuranneet millä tolalla näiden uudelleen rahoitus on?

Kysellääs parviälyltä kun itsellä puusilmäisyys vaivaa; onko joku onnistunut bongaamaan mitään REIT ETF:iä mitä me eurooppalaisetkin saatais ostettua? Alkais tollainen kiinnostelemaan kun näköjään alkaa yksittäisten lappujen rivejä kertymään OP:n AOT:lle ![]()

Tuntuu että lähes kaikki on yksinomaan jenkkimarkkinoilla ja eivät täten avaudu niiden ovet meille. Lisävaatimuksena itsellä on että pitäisi saada verrattain huokeasti eli käytännössä joko A) Nordnet:n kk-etf-säästöohjelmasta tai B) Degiro/IB tms jossa ostokulut tosi pienet…