Nyt aletaan olemaan jo korkealla. Onkohan kurssiin ladattu nyt Admicomin kasvua yritysostolla, yhtiöhän on kertonut olevansa valmiudessa jos sopiva ostokohde löytyy.

Admicomin markkina-arvo per työntekijä on noin 3,6 miljoonaa euroa. Sivujen mukaan noin 170 työntekijää.

Talenomin markkina-arvo per työntekijä on noin 0,6 miljoonaa euroa. Sivujen mukaan 853 työntekijää.

Ei tietty välttämättä vertailukelpoisia, mutta “pienehkö” ero.

4 tykkäystä

Tilanne on äärimmäisen vaikea. ![]()

Eihän tämän hetken kertoimissa ole mitään tolkkua, mutta ei niitä edes prot katsokaan. ![]() Mutta tehden rajujakin oletuksia markkinaosuuksista 2025 tai 2030 hirveällä kannattavuudella on osakkeessa nyt todella paljon hinnoiteltuna sisään.

Mutta tehden rajujakin oletuksia markkinaosuuksista 2025 tai 2030 hirveällä kannattavuudella on osakkeessa nyt todella paljon hinnoiteltuna sisään.

Tuolla osakkeen hinnalla on toisaalta mahdollista isommat yrityskaupat (jos vastapuoli suostuu…) mikä voi muuttaa tarinan hetkessä. Esim. potentiaalisen markkinan laajentaminen heittäisi lisää vettä myllyyn. Yhtiö itse on kasvunjanoinen kuin mikä joten eiköhän sielläkin haluta pitää korkeaa kasvu% päällä vuosia eteenpäin.

Hyvä nyrkkisääntö on, ettei hyvää firmaa kannata myydä ellei ole parempaa kiikarissa.

Onko Admicomeja parempia yhtiöitä edes kauheasti olemassa? ![]() Olisi todella vaikeaa saada vastaavanlaista laatua, varsinkaan huokealla hinnalla, tässä markkinassa tilalle.

Olisi todella vaikeaa saada vastaavanlaista laatua, varsinkaan huokealla hinnalla, tässä markkinassa tilalle.

Toisekseen, ja tämä riippuu jokaisesta sijoittajasta itsestään, omien Admicomien keskihinta on 20€, ostot muistaakseni 2018 kesällä ja maaliskuussa 2020 vähän lisää (olen harrastanut idiotismia ja vahingossa keventänyt pari kertaa naurettavan alhaisin hinnoin). Paino salkussa noin 12 % eli ei mikään ylipaino omissa papereissani.

Jos osake mörnisi seuraavat viisi vuotta paikallaan ja kertoimet normalisoituisi ja sitten jatkettaisiin matkaa oletettavasti jatkuvan kasvun mukana, se ei olisi mikään fiasko vuotuisille tuotoille.

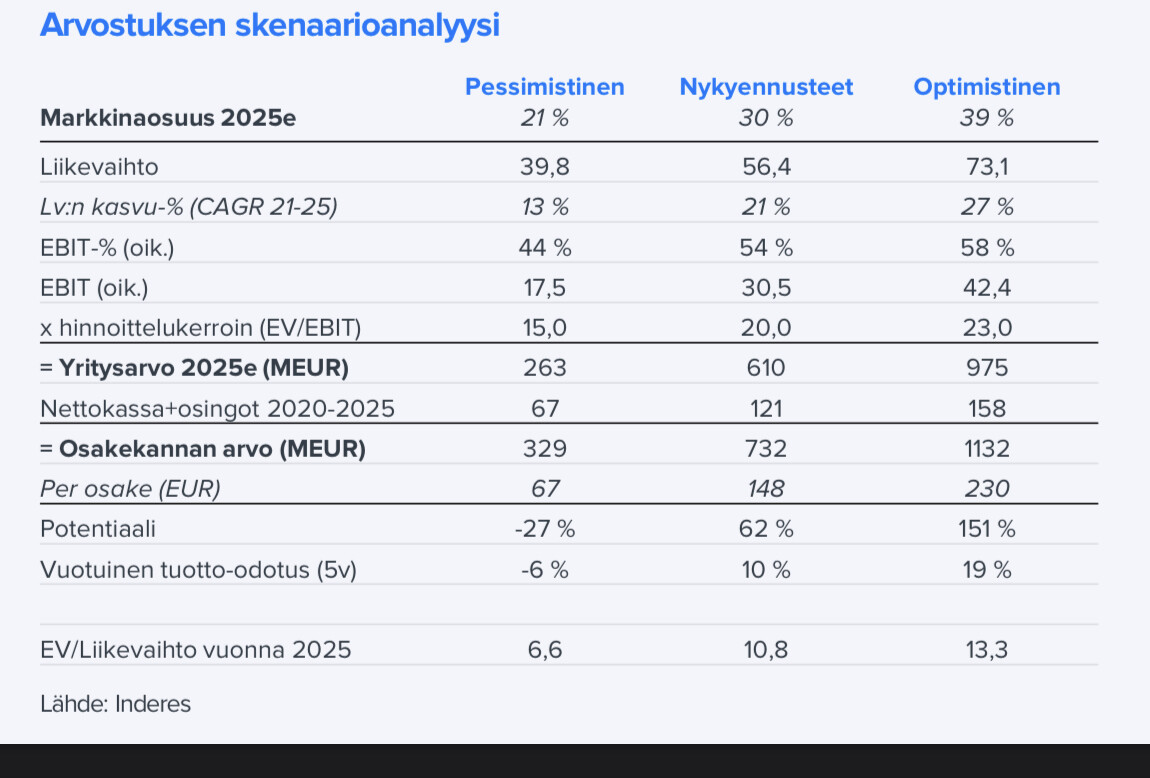

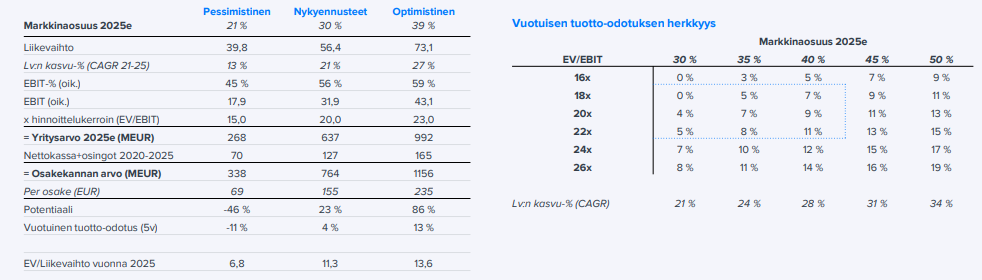

Näitä tulitikkuaskihahmotelmia voi kukin tehdä nopeasti, mutta oletetaan että vuoteen 2030 mennessä yhtiö saisi 50 % markkinaosuuden ja tekee 50 % ebittiä. TAM olisi noin 200 ja annetaan vielä antelias 20x ebit kerroin niin tuohan olisi miljardin euron yhtiö. Toki matkalla tulisi sitten osinkoja yms… mutta CAGR tuohon 5 %. Ei hyvä, mutta sitten on olemassa optio yritysostoille yms.

Mikään ei kyllä saa mennä pieleen, niin kireä tuo hinta on. ![]()

Jos uskoo @Atte_Riikola:n Bull-skenaarioon niin tämähän on vielä ”halpa”.

Mutta joo, ei tämä mikään helpoin hoidattava ja mielialat välillä vaihtelee. Mutta jos puhtaasti yhtiötä katsoo ja unohtaa arvostuksen niin melko hyvä kandidaatti saisi olla kiikarissa että tätä myisi.

Lisäys: Admicomia on aina katsottu tuloksen kautta. Se tekee jo kovaa kannattavuutta, mutta ehkä sitä tosiaan pitäisi katsoa kuin alkuvaiheen kasvuyhtiöitä ja miettiä vain otettavaa markkinaa ja tiimin laatua sekä mahdollisuuksia saavuttaa ambitio kaapata yli puolet kohdenmarkkinoista.

Jos uskoo noihin tavoitteisiin ja tiimiin niiden takana niin mikäpä ettei kyydissä vielä istuisi. ![]()

30 tykkäystä

Eli toisin kääntäen, kannattaa myydä joku muu ja ostaa Admicomia? ![]()

1 tykkäys

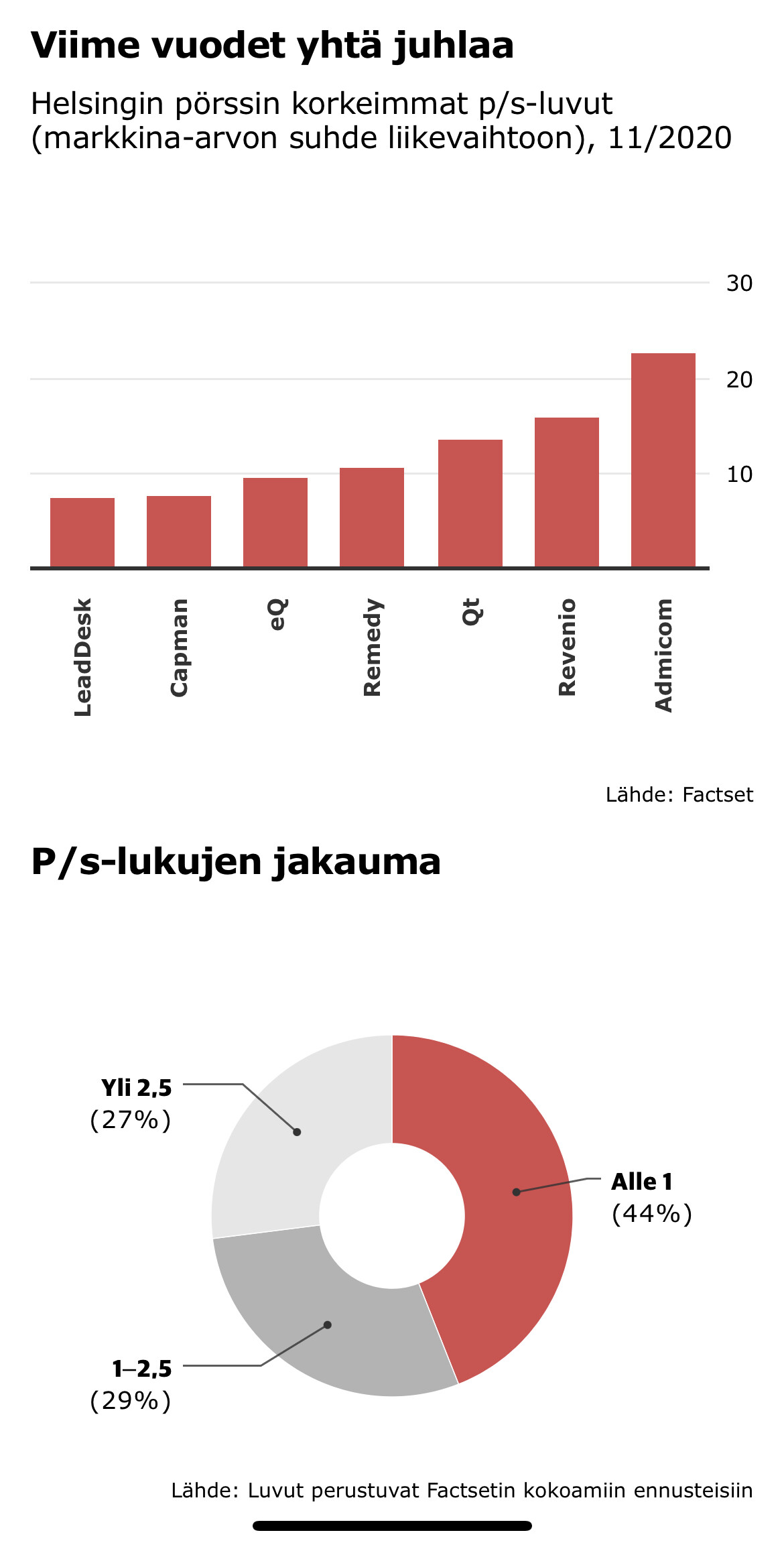

P/S - lukua käytetään yleensä kasvuyhtiöihin jotka eivät tee tulosta.

Yhtiöiden kannattavuudessa on eroja eikä liikevaihto ole paras mittari. Katsopa siis pe-lukuja, Admicom on hieman halvempi kuin Qt pe-luvulla mitattuna vuoden 21 ennusteella.

5 tykkäystä

Jeps, osakkeen hyppy 100 eurosta 127 euroon nosti markkina-arvoa vain 130 miljoonalla, eli 6 kertaa tämän vuoden liikevaihdon verran, tai 19 kertaa tämän vuoden nettotuloksen verran ![]() mutta hei, mitä sitten, vain koko yhtiön elinkaaren kassavirroilla on väliä, joku voisi sanoa…

mutta hei, mitä sitten, vain koko yhtiön elinkaaren kassavirroilla on väliä, joku voisi sanoa…

Uus raportti…piilo-lisää suosituksella

11 tykkäystä

Atte, ohjaako Admicomin tavoitehintaa nykyisin enemmän se mitä markkinat haluaa maksaa vai fundamentit? Tavoitehinta 2 x lyhyehköllä jaksolla. Onko firma pysynyt mukana. P/E huitelee jo Nokian v. 2000 tasoja ![]()

1 tykkäys

Itse en Admicomia omista, mutta seuraillun mielenkiinnosta sen ja Talenomin hintakehitystä tässä jonkin aikaa. Hiukan ihmeteyttää molempien kohdalla tuo aika merkittävä tavoitehinnan nosto (10 → 12 ja 100 → 120). Osakkeen hintahan on molemmilla purjehtinyt tasaisesti ylös Q3 aikana, Indersin aiemmasta THsta välittämättä. Jotenkin näistä nyt jäänyt sellainen fiilis, että onko tavoitehinnat nostettua vain sen takia, että markkinat nyt vaan haluaa näistä maksaa enemmän ja aiemman tavoitehinnan pitäminen ei näyttäisi hyvältä?

2 tykkäystä

Admicomin tyyppisen compounder-yhtiön tapauksessa tavoitehinnan asettaminen ei ole iha yksioikoista. Kun yhtiö porskuttaa numeroiden valossa eteenpäin kuin juna, jolle ei näy pysäyttäjää, voivat hyväksyttävät arvostuskertoimetkin venyä ”perinteisistä” raameista. Yritin tuoreessa raportissa avata tätä arvostuksen dilemmaa ja odotuksia/kertoimia venyttämällä osakkeelle pystyisi edelleen perustelemaan järkevän tuotto-odotuksen. Jokainen voi sitten itse raapustella Vernerin mainitseman tulitikkuaskin kanteen, minkälaiseen markkinaosuuteen/arvostuskertoimiin uskoo esimerkiksi tuolloin 5 vuoden päästä.

Yksi tekijä Admicomin tämän vuoden kurssinousun takana on myös kasvanut ulkomaalaisomistus. Admicomin poikkeuksellisen kova kasvun ja kannattavuuden yhdistelmä pomppaa esiin SaaS-yhtiöitä screenailevien sijoittajien silmille ja lisäksi kasvaneen markkina-arvon myötä osake kiinnostaa jatkuvasti useampia rahastoja. Tämä todennäköisesti tukee jatkossakin Admicomin osakkeen arvostusta.

Kun Admicomin tarina etenee vahvasti eteenpäin ja samaan aikaan kv-sijoittajien sentimentti vain vahvistuu osakkeen ympärillä, niin mielestäni olisi ollut väärä päätös pysyttäytyä vanhassa tavoitehinnassa ja jäädä taistelemaan näitä voimia vastaan myy-suosituksella. Harvoin näitä compoundereita kannattaa kokonaan heivata salkusta ulos ja sitä en halua nytkään suosituksellani viestittää. Arvostus on kuitenkin lyhyessä ajassa kiristynyt niin paljon, että mielestäni nyt on pienen hengähdystauon paikka.

22 tykkäystä

Atte sen hyvin tuossa mielestäni avaa. Admicomin tapauksessa arvostuskertoimet venyy niin kauan kuin eps-kasvua tykitetään 30-50% vuosikasvulla, joka on lähivuosien ennuste. Vastaavasti arvostuskertoimet ottaa osumaa heti jos ennusteesta lipsutaan.

Yhtiön track record on yksinkertaisesti niin hyvä, että sijoittajat ostavat nyt todella hyvää kasvua moneksi vuodeksi eteenpäin. Kertoimiin on nähdäkseni diskontanttu myös yhtiön markkinan laajentumista pitkällä aikavälillä, tavalla tai toisella.

Juuri kun viikko sitten yritin puhua itseäni pysymään kyydissä, niin kevensin lopulta siivun Admicomia. Postaan tämän tänne kans kun tästä positiosta on tullut usein puhuttua tässä ketjussa.

Ehkäpä mielialat nyt rauhottuvat Admicomin holdaamisen kanssa. ![]()

13 tykkäystä

Ah, kasvusijoittan kapitulaatio😉Toki taisi ollakin kovempi kurssiraketti, jonka kyytiin siinä hypättiin…

3 tykkäystä

Minkälainen yhtiö olisi Admicomille mielestänne sopiva ostokohde? Onkohan potentiaalisia yhtiöitä tarjolla vai enemmänkin kiven alla? Osake liikkuu nyt sen verran korkealla että se edellyttäisi mielestäni suurempaa kasvua lähivuosille kuin Inderesin ennusteen 20%.

1 tykkäys

Ehkä joku kohteiden dokumenttien hallintaan, jakoon, allekirjoitukseen soveltuva ja sopivasti ripaus AI-hypeä mukaan tuova pilviohjelmisto voisi täydentää nykyistä tarjontaa. En tosin ole varma, etteikö Adminetissä olisi näitä osa-alueita jollain asteella.

Ihmettelen kyllä, miksi Admicom ei voisi toistaa Suomessa tapahtunutta kasvutarinaa myös muissa Pohjoismaissa. Talenom näyttäisi etenevän ainakin systemaattisesti kohti automatisoitua kirjanpitolinjaa Ruotsissa ja ainakin ruotsalaisia rakennusyhtiöitä on hyvällä menestyksellä Suomessa markkinaa jakamassa.

Eli ehkä ostojen sijaan, ellei osto olisi joku esim. ruotsalainen kopio, odottelen itse ilmoitusta milloin ulkomaiden valloitus alkaa.

5 tykkäystä

Seppä siirtyy pois toimitusjohtajan tehtävistä vuoden 2021 aikana…

15 tykkäystä

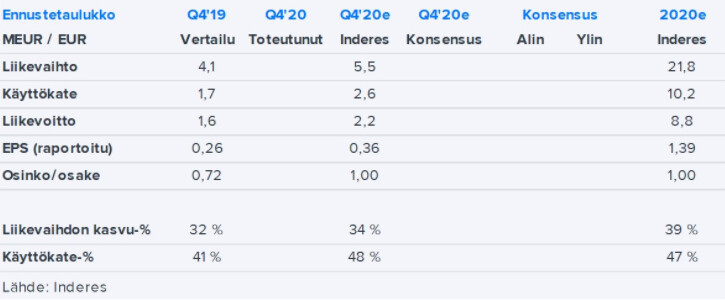

Tervehdys Admicom-ketjuun pitkästä aikaa.

Perjantaina 15.1. valaisemme vuoden 2020 tuloskehitystä ja strategiaa vuosille 2021-2023. Järjestämme tilinpäätöspäivänä virtuaalisen infon, johon voi ilmoittautua sijoittajasivujemme kautta. Admicom Oyj: Sijoittajille | Sijoita kannattavaan kasvuun

38 tykkäystä

Huomista strategiajulkistusta odotellessa voi lukea CFO:n uudenvuoden teesit. ![]()

Statseja rakentamisesta yms. kiinnostuneille.

15 tykkäystä

Tätä ei ole vielä laitettu tänne (onko kukaan vielä kyydissä: itselin olen kevennellyt :D)

Ruotsalainen TIN Fonder haluaisi, että Häll ei jatkaisi pj:nä vaan hallituksen pj olisi joku riippumaton henkilö. Sen lisäksi rahasto haluaisi, että Admicom lähtisi ruotsalaishenkiseen yritysostorumbaan. ![]() Kallis osake todella mahdollistaisi sen, mutta olisiko se lopulta järkevää on eri asia…

Kallis osake todella mahdollistaisi sen, mutta olisiko se lopulta järkevää on eri asia…

https://tinfonder.se/statement-admicom-ahead-of-agm/

We see great potential in vertical software traveling well and are optimistic about Admicom’s possibilities to grow internationally, not least via acquisitions. In this effort we think the below is necessary to set the direction going forward and ensure value for shareholders:

1. We would view the institution of a nomination committee for selecting board members as a very positive step in the direction of quality and maturity of the company. A nomination committee should be instituted by the AGM and consist of the four largest shareholders at a cutoff date during the fall.

2. We would like to see the following people on the board:

• Matti Häll

• Pasi Aaltola

• Sami Kettunen

• Simo Huvila

• Olli Nokso-Koivisto

3. To balance the interests of all shareholder groups, we think it would be best with an independent chairman. Among the independent candidates above we think either Sami Kettunen or Pasi Aaltola would be the two best candidates to act as independent chairman as they already are members of the board.

4. All investor information should be available on both Finnish and English starting from Q1 2021.

We believe that Finland needs a stronger cluster of digital champions that can grow internationally and acquire US, European including Swedish companies. We hope that the days are over where a Microsoft acquires a significant part of a Nokia – it should be the other way around! We want to actively promote more successful international Finnish software companies. In this effort we think the above steps are crucial in the realization of those ambitions.

15 tykkäystä