Jes, kiitos paljon. Smartcraftin ongelma tahtoo olla, kuten monen muun vähävaihtoisen pienemmän kokoluoka firman, että analyytikkoseurantaa on vaikea löytää. Myös keskustelu Smartcraftista on internetissä ollut yllättävän hiljaista. Muuta ei yhtiöstä sen enempää, kun Admicomista kuitenkin ketjussa kyse ![]()

1 tykkäys

Voin tuohon SmartCraft kysymykseen Admicomin näkökulmasta vastata, että Suomen markkinoilla emme toimi SmartCraftin kanssa juurikaan samoissa asiakassegmenteissä. Ruotsissa ja Norjassa SmartCraftilla on kuitenkin tarjolla samankaltaisia tuotteita kuin Adminet.

30 tykkäystä

Tässä ajatuksia Admicomista eilisen tulosraportin tiimoilta:

Premium-raportista tarkempia kirjallisia perusteluja:

https://www.inderes.fi/fi/hyva-startti-vuoteen

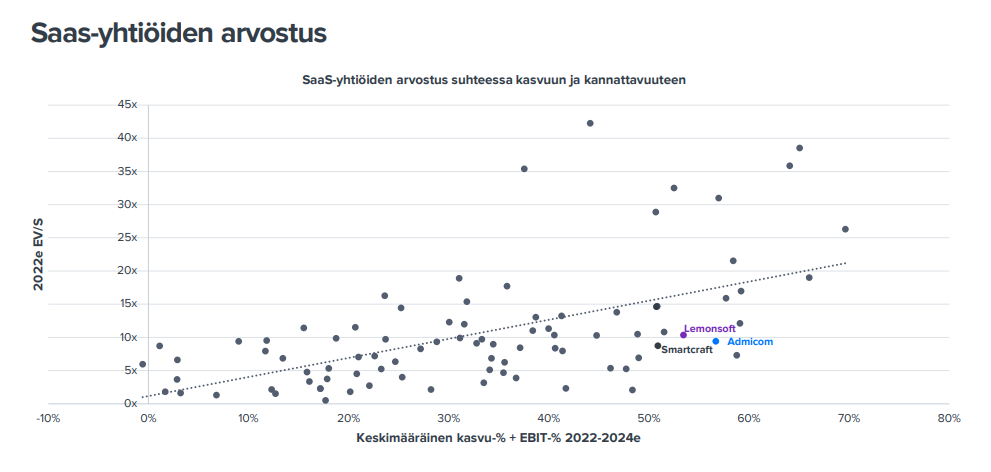

Nostetaan tämä SaaS-yhtiöiden arvostuskäppyrä tuolta raportista tänne näytille:

Edelleen Admicom, Lemonsoft ja Smartcraft hyvin lähellä toisiaan kuvaajassa, vaikka ennustevuodet päivitin nyt huomioimaan 2022-24 (aik. 21-23).

22 tykkäystä

Tervehdys foorumille.

Olen keskiviikkona Tampereella Sijoitusmessuilla, joten tervetuloa keskustelemaan Admicomista sijoituskohteena meidän ständille tai vaihtamaan muuten vaan kuulumisia.

Minulla on myös 20 minuutin puheenvuoro klo 13 aikoihin. Mielelläni otan vastaan näkökulmia/aihealueita, joiden toivoisitte näkyvän Admicomin esityksessä, sijoittajaviestinnässä.

Hyvää äitienpäivää.

33 tykkäystä

Moi Petri! Olisko sinulla antaa noin churn rate kokoluokkaa, eli asiakaspositumaa? Ihan yleisellä tasolla, suurin osa SaaS yhtiöistä julkaisee churnin ainakin vuositasolla (tai rullaava 12kk). Kiitos etukäteen!

7 tykkäystä

Admicom on sijoittajaesityksissään antanut jakaumaa kasvun komponenteista: https://sijoittajille.admicom.fi/wp-content/uploads/sites/2/2022/01/AdmicomOyj-Sijoittajaesitys-21-01-2022.pdf

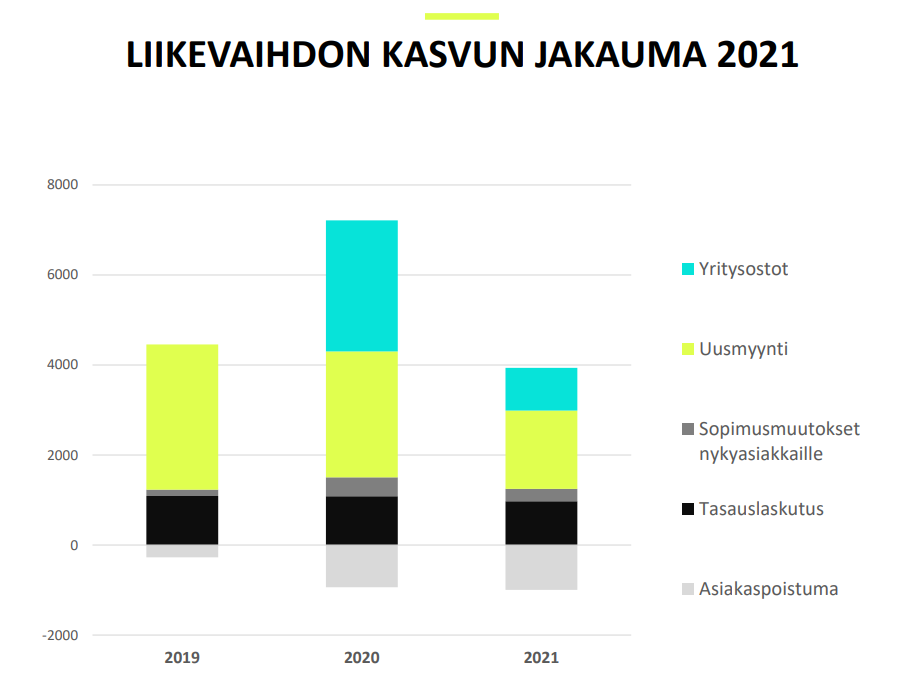

Tässä kuvaajassa näkyy asiakaspoistuma absoluuttisin euroin:

Viivotinanalyysilla nähdään, että vuonna 2021 poistumaa oli noin 1 MEUR, joten churn-% oli viime vuonna alle 5 %.

21 tykkäystä

Kiitos Atte, tuossa tosiaan graafi jolla olemme visualisoineet CHURN-kehitystä markkinalle.

CHURN on viime vuosina kasvanut absoluuttisesti pääasiassa sopimuskannan kasvun, yritysostojen sekä rakennusalan syklin muutosten mukana.

11 tykkäystä

Miten näätte Admicomin kansainvälistymissuunnitelman. Kassassahan on hyvin rahaa ja pitkäaikaista velkaa ei ole lainkaan. Laskeskelin, että rahkeita voisi olla n. 55 miljoonan yrityskauppaan, jolla voisi sitten olla kohteesta riippuen 0-5 miljoonan positiivinen vaikutus tulokseen. Vaikutus tulokseen voisi olla suurimmillaan aika isokin prosentuaalisesti.

Suurin kysymysmerkki on, että mihin se yrityskauppa sitten kohdistuisi. Lähdetäänkö ostamaan uutta teknologiaa vai mitä. Kairinen on varmaan enemmänkin teknologiasta tietävä joten kohdistunee uuteen teknologiaan, mutta mitä se sitten oikein voisi olla?

3 tykkäystä

Olemme lisäksi kertoneet, että karkeasti noin 1/3-osaa poistumasta on ollut ns. Luontaista poistumaa (konkurssi, maksukyvyttömyys), 1/4-osa yritysjärjestelyjen tai liiketoiminnan alasajon seurausta, ja loput vaihtelevista syistä johtuvia (kilpailu, käyttötarpeen muutos, tyytymättömyys ohjelmistoon, hinta, yms.).

13 tykkäystä

Yleisellä tasolla kommentoisin kansainvälistymistä siten, että sen toteuttamiseen on olemassa monia eri variaatioita (esim. kv-yritysosto, laajentuminen nykytuotteilla orgaanisesti, laajentuminen kansainvälistymispotentiaalin omaavan kotimaisen yritysoston kautta, tai näiden yhdistelmä).

Olennaista on luoda kestävä kilpailuetu kansainväliselle markkinalle. Tälläinen kilpailuetu ei ole välttämättä yksi yhteen sama kuin kilpailuedun lähteet Suomessa, sillä jokaisella markkinalla on omat erityispiirteensä ja kilpailukenttä.

23 tykkäystä

Admicom vahvistaa markkinajohtajuutta ja strategista asemaa rakennusalan ohjelmistoratkaisuissa hankkimalla Suomen johtavan rakennusalan aikatauluhallinnan ohjelmistotalon PlanMan Oy:n koko osakekannan.

Vuonna 2008 perustettu PlanMan kehittää erityisesti rakennusalan toimijoille suunnattua aikataulutuksen ja projektinhallinnan ohjelmistoa. PlanMan ja Admicomin tytäryhtiö Tocoman ovat jo yli 10 vuoden ajan tehneet tiivistä yhteistyötä Tocoman Aikataulu -ohjelmiston kehittämisessä.

PlanMan Oy:n liikevaihto vuodelta 2021 oli 0,8 miljoonaa euroa ja käyttökate 0,6 miljoonaa euroa, eli noin 75 % liikevaihdosta. Yhtiön liikevaihto kasvoi vuonna 2021 noin 12 % ja se koostuu valtaosin toistuvista ohjelmistovuokra- ja ylläpitotuotoista.

PlanManin ohjelmisto on aktiivisessa käytössä yli 400 asiakkaalla eri toimialoilla. Asiakkaista suurin osa on rakennusliikkeitä ja muita rakennusalalla toimivia yrityksiä. Lisäksi yhtiöllä on yli 50 asiakasta kuntasektorilla. Jälleenmyyntikanavan kautta yhtiön ohjelmistoa myydään myös Ruotsin markkinoilla.

18 tykkäystä

Admiconin norjalainen kilpailija SmartCraft antoi tänään Q1/2022 tuloksen ja kasvu on kovaa. ARR kasvoi YoY 36 % ja adjusted-Ebitda oli 40%. Yhtenä keskeisenä erona Admiconiin on se, että SmartCraft toimii Norjassa, Suomessa ja Ruotsissa ja kasvua haetaan muutenkin Pohjoisesta Euroopasta.

11 tykkäystä

Kauppa näytti aluksi aika hintavalta, kun vertasin nopesti kauppahintaa vain liikevaihtoon. PlanMan onkin näköjään erittäin kannattava yritys ja liiketulokseen nähden hinta jopa suhteellisen edullinen.

10 tykkäystä

@Roni_Peuranheimo

Tämän päivän kommentissa kerrotaan, että Planmanilla olisi yli 400 asiakasta, joista ilmeisesti osa toimii Ruotsin puolella. Admicomilla asiakkaita taitaa kuitenkin olla huomattavasti enemmän, joten kuinka paljon mielestäsi Admicom voi myydä Planmania omille adminet asiakkailleen?

Toisaalta onko ristiinmyyntipotentiaalia olemassa myös toiseen suuntaan? Mahdollisesti lähitulevaisuudessa myös Ruotsiin laajentumista ajatellen.

8 tykkäystä

Terve @Nikkoton,

Toki kauppa tarjoaa jonkin verran ristiinmyyntipotentiaalia, mutta sanoisin tästä enemmistön tulevan Tocomanin asiakaskunnan kautta. Varmasti pientä ristiinmyyntiä on saavutettavissa myös Adminetin asiakkaiden kanssa. Ymmärtääkseni osa PlanManin liikevaihdosta on jo tullut Admicom-konsernilta. Kuten tiedotteessa mainittiin, ovat PlanMan ja Tocoman tehneet jo pidempään tiivistä yhteistyötä Tocoman Aikataulu -ohjelmiston kehittämisessä.

Admicomin laajenemista Ruotsiin en vetäisi kaupan perusteella suurempia johtopäätöksiä. PlanManin ohjelmiston myynti Ruotsiin on ollut suhteellisen pientä, mutta toki se osoittaa tuotteen olevan kansainvälisesti levityskelpoinen.

12 tykkäystä

Kiitos tiedotteen linkityksestä tänne.

Pyrin tiedotteeseen tiivistämään kaiken olennaisen PlanMan-kaupasta. Jos joku asia jäi tiedotteessa kuitenkin vielä foorumilaisia askarruttamaan tai vaatii selkeyttämistä, niin vastaan mielelläni kysymyksiinne.

/Petri

21 tykkäystä

Stockpix on lisännyt Admicomin seurantalistalleen. Artikkeli vapaasti luettavissa.

https://www.stockpixinvesting.com/insights-archive/admicomwatchlist

Hyvin pitkälti samaa mitä Inderesin laajassa raportissa. Arvostus lähestyy heidän mielestä houkuttelevaa tasoa. Kiitosta tuli erityisesti loistavasta kannattavuudesta, samaan aikaan kun kasvua on tullut voimakkaasti. Uusi toimari oli suurennuslasin alla ja asiakkaiden toimialan syklisyys. Lisäksi mietintää herätti miten ulkomaille laajentuminen onnistuisi.

21 tykkäystä

Hei Petri,

Mitkä ovat Admicomin suurimpia uhkia seuraavan 10 vuoden aikana? Kuinka todennäköisiä ja vakavia ne ovat?

Onko turvallista olettaa, että Admicomin tämän hetkinen bisnes kasvaisi orgaanisesti keskimäärin vähintään 5% vuodessa vuodet 2023-2028?

Kiitos jo mahdollisista vastauksista etukäteen. ![]()

4 tykkäystä

Kiitos haastavista kysymyksistä.

10 vuoden päähän on vaikea hahmottaa kaikkia uhkia ja haastavaa on myös antaa luotettavia todennäköisyyksiä niille, erityisesti sellaisille joihin suorat vaikutusmahdollisuutemme ovat rajalliset (esim. talousympäristön merkittävät muutokset, lainsäädäntö tai muutokset kilpailukentässä).

Yleisesti ottaen pitkällä aikavälillä on ratkaisevaa kyky pitää yllä ja vahvistaa kilpailuetuja, kyky uudistua oikean suuntaisesti ja oikea-aikaisesti teknologisesti ja organisatorisesti, sekä löytää uusia arvoa luovia kasvun lähteitä. Sanoisin kääntäen siis, että suurimmat uhkat liittyvät edellämainituissa epäonnistumiseen.

Mitä tulee kasvuun, niin en voi listayhtiön edustajana antaa tänne mitään uusia numeerisia tai sanallisia arvioita tulevaisuudesta. Se mitä voin todeta on, että näemme nykyisillä kohdemarkkinoillamme vielä merkittäviä kasvumahdollisuuksia ja tutkimme jatkuvasti mahdollisuuksia laajentaa markkinapotentiaalia entisestään (esim. Kansainvälistyminen, uudet tuotteet, uudet vertikaalit, arvoketjussa laajentuminen).

37 tykkäystä