Tuli klo 11.00

1 tykkäys

Jep, huomasin. Kertokaa joku viisaampi, että mikä sarake tuossa tiedotteessa/luvuissa aiheutti negatiivisen laskun kurssiin?

1 tykkäys

Aivan loistopaikka tankata dipistä. Kelpo tulos. Positiivinen suunta loppuvuotta kohti.

8 tykkäystä

Mitä ajatuksia herätti, tai tuliko toimenpiteitä Robit possaan osariin jälkeen? Itse odotin hiukan kovempaa lv kasvua ja myös kovempaa tilauskertymää.

Numeerisia tavoitteita en ollut asettanut kuitenkaan, enkä ole myöskään tehnyt salkun positiolle mitään. Olisin ehkä yrittänyt ainakin jonkinlaista peliliikettä/veiviä, mutta olin työkeikalla, enkä oikein ehtinyt reagoimaan.

Kurssi elää uutisista, uusista sopimuksista tai niiden puutteesta, mutta yhtiön liiketoiminta jatkanee kuitenkin hyvää kehitystään.

2 tykkäystä

Robitin kohdalla on hyvä muistaa se, että yritys ei ole mikään SaaS firma ja he valmistavat kulutusosia. Tämä bisnes kiihtyy hitaasti kuin höyryveturi kun tuotteet pitää valmistaa & lähdettää ja tähän liittyy aina omia tuotannollisia ja logistisia haasteita.

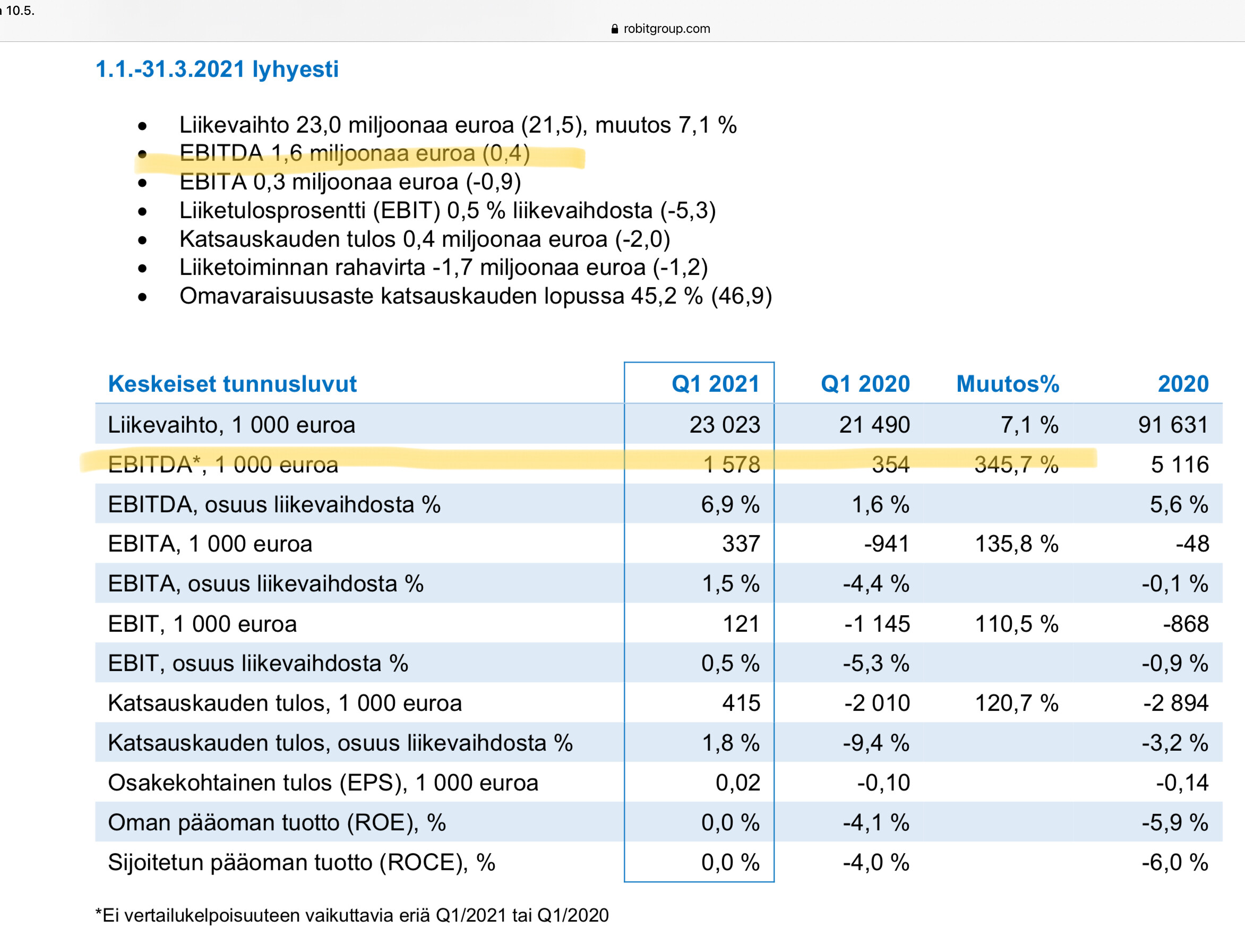

Robitin liikevaihto kasvoi tammi-maaliskuussa 7,1 prosenttia vertailukauteen nähden ja oli 23,0 miljoonaa euroa (21,5). Vertailukelpoisin valuutoin muutos oli 8,7 prosenttia. Robit saavutti myös yhtiön historian korkeimman liikevaihtokuukauden maaliskuussa. Erityisesti kaivostoimialalla liiketoiminta kehittyi hyvin.

Robitin kannattavuus kehittyi myös suunnitelmien mukaisesti. EBITDA parani selvästi tammi-maaliskuussa ollen 1,6 miljoonaa euroa (0,4). Parannus oli 1,2 miljoonaa euroa vertailukauteen nähden.

Saadut tilaukset laskivat 7,1 prosenttia vertailukauteen nähden johtuen ajoituskysymyksestä liittyen yksittäiseen merkittävään tilaukseen vuoden 2020 ensimmäisellä vuosineljänneksellä.

Robitin tulos oli ainakin itselle odotuksien mukainen. Liikevaihtoon voisi vielä kommentoida, että Aasiassa on ollut logistisia ongelmia ja nämä ongelmat saatiin ilmeisesti korjattua Q1 loppua kohti. Valuuttakurssitkin painoivat vähän tulosta alaspäin. Tilauskannan negatiiviseen kasvuun vaikutti yksittäinen merkittävä tilaus Q1 & 2020 ja Q2 puolella on solmittu jo pari uutta jakelusopimusta,

Tässä kun ollaan jo kohta menty ensimmäinen kuukausi Q2, niin on hyvä muistaa että Toukokuusta alkaen Agnico/Kittilä-toimitukset lisäävät liikevaihtoa ja kasvu kiihtyy. Maaliskuussa kun jo rikottiin ennätyksiä liikevaihdossa, niin kaikki merkit viittaisivat siihen, että tämä höyryveturi lisää vain vauhtiaan. Vertailukausi Q2 & 2020 oli heikoin kvartaali Robitille viime vuonna koronan takia, niin syksymmällä positiivinen tulosvaroitus on jo täysin mahdollinen.

Kaikesta huokuu vahva tekemisen tahti ja tässä on hyvä istua mukana.

10 tykkäystä

Tuota ajoitus kysymystä en tullut selvitelleeksi sen tarkemmin, näin varmasti on. Mutta kiinnitin myös huomiota tuohon “maaliskuu kaikkien aikojen paras liikevaihto”. Pitäisi tulla viivoitinanalyysin (ja ehkä muunkin) mukaan kova vuosi, ja varmasti posari jossain kohtaa.

1 tykkäys

Noh, omiin odotuksiin nähden raportti oli hieman mixed. On tässä pitänyt kommentoida raporttia, mutta opiskelijana tämä vapun aika on täynnä deadlineja, tenttejä ja (tärkeimpänä) alkoholia, niin olen ehtinyt vasta pintapuolisesti katsoa numerot läpi. Mutta tässä pari huomiotani:

Positiivista:

- Liikevaihdollisesti Q1 yleensä ollut heikoin, joten 0,7M€ lasku vrt. Q4/20 oli mielestäni hyvä suoritus (vaikkei omiin, eikä SEB:n tavoitteisiin päästy). Sanottiin kyllä ettei suuria projektitoimituksia ollut ja Aasiassa oli ongelmia, jotka varmasti vaikuttivat tuohon tavoitteista jäämiseen. Positiivista oli myös tuo historian korkein maaliskuu, joka luo hyvää jatkoa tulevaisuudelle.

- Mukavaa oli nähdä pitkästä aikaa DTH-puolen hieman kasvavan vertailukauteen verrattuna ja samoin myös Australasiassa ensimmäinen kasvukvartaali sitten Q4/2019 (suhteessa vertailuun).

- Positiivista kommentit Aasian parantumisesta maaliskuussa ja myös muut kommentit tulevasta kehityksestä niin uusien tuotesarjojen kuin kannattavuuden parannusten yms. puolesta

Negatiivista:

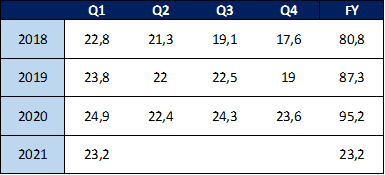

- Vaikka Robit sanoi, että Q1/2020 oli suuri yksittäinen tilaus, on Q1 ollut joka vuosi (2018 asti löytyy historiaa) paras kvartaali tilauskertymältään (alla kuva). Kuvasta voi huomata tietyn trendin alkuvuodesta kohti loppuvuotta joka vuoden osalta. Tilauksissa jäätiin jopa Q1/2019 alle joten tämä ehkä suurin yksittäinen miinus. Ehkä ajoitukset sitten ei vaan onnistuneet.

- Helmikuussa FY2020 webcastissa sanottiin, että kannattavuus tulisi pysymään n. Q4-tasolla (8,7%), joten 6,9% EBITDA oli pettymys. Itse odotin muistaakseni n. 8,5% ja SEB:n analyytikko 8,9%. Tais raaka-aineiden hinnat tähän hieman vaikuttaa. Tosin vaikka kannattavuus onkin negatiivisella puolella koska jäi ennusteista, oli kannattavuustaso ihan tyydyttävä (vain Q3 ja Q4 päästiin samoille tasoille korkeammalla liikevaihdolla).

- Kassavirrat oli negatiivisena, en ole vielä katsonut varastojen yms. käyttöpääomanmuutoksia, joten ehkä ne selittävät jotain.

Oma possa laski n. 12,5% → 7,5% salkusta, mutta pysyy edelleen salkun suurimpana yksittäisenä sijoituksena. Tämä päätös tehtiin torstaina iltapäivällä lievästi humaloituneena luettuani nopeasti pääkohdat läpi. ![]() Raportti ei muuttanut omia pitkän aikavälin odotuksia, mutta lyhyellä aikavälillä uskoin pieneen kurssilaskuun. Ajattelin, että SEB:kin saattaisi päivittää targettiaan alaspäin (ja päivittikin hieman alas 6€ → 5,8€). Osa myydyistä osakkeista tulee varmasti takaisin ennen Q2-raporttia.

Raportti ei muuttanut omia pitkän aikavälin odotuksia, mutta lyhyellä aikavälillä uskoin pieneen kurssilaskuun. Ajattelin, että SEB:kin saattaisi päivittää targettiaan alaspäin (ja päivittikin hieman alas 6€ → 5,8€). Osa myydyistä osakkeista tulee varmasti takaisin ennen Q2-raporttia.

7 tykkäystä

Olisin varovainen lähtiessäni tekemään suurempia johtopäätöksiä kvartaali tason tilauksista, sillä otanta näissä on mielestäni liian lyhyt. Pari jakelusopimusta tehtiin jo Q2 puolella, joten Q2 osalta tilanne saattaa olla päinvastainen ja kannattaa odotella sitä mikä on koko H1 tilauskanta. En olisi tästä asiasta niin huolissani, sillä samanaikaisesti Robitin tuotantoyksikkö ainakin Suomessa on siirtynyt 24/7 tuotantoon (työpaikka ilmoitusten perusteella). Tuskin olisivat tähän siirtyneet jos tilauskanta on heikkenemässä.

Tässä taas on hyvä muistaa se, että kulut on Robitille etupainoitteisia. Kun otetaan tilaukset vastaan, tilataan raaka-aineet, maksellaan työntekijöiden palkat ja toimituskulut. Nämä logistiset haasteet ovat varmaan pakottanut Robitin käyttämään nyt enemmän lentorahtia. (Omaa spekulointia kun laivat oli jumissa suezin kanavassa + Aasian haasteet Tammi - Helmikuussa) Näillä uskon olevan myös vaikutusta katteisiin ja ei Robit valuutta kursseistakaan saanut tukea Q1. Täytyy myös muistaa se, että Robitilla on melkoinen kasa vielä velkaa, jota joutuvat lyhentämään ja onko Q1 osunut jokin isompi lainanlyhennys? En ole lukuja vielä tarkemmin käynyt läpi tämän osalta.

Ennen Q2-raporttia saatetaan nähdä kurssilaskua, mistä sitä koskaan tietää Mr. Markkinasta. Olen kuitenkin entistä luottavaisempi siitä, että Q2:lta nähdään hyvä tulos ja kenties saamme positiivisen tulosvaroituksen jos trendi jatkuu samana kuin mitä se oli Maaliskuussa.

8 tykkäystä

Olen samaa mieltä tuosta kvartaalitason tilausten johtopäätöksistä. Nuo positiviiset/negatiiviset oli lähinnä suhteessa ennusteisiin, vaikka lukiessa raporttia löytyikin moneen asiaan selitykset (ja lukuja penkoessa varmaan vielä enemmän kunhan ehtii). Tuo 24/7 tuotantohan käynnistettiin vasta juuri Q1 lopulla (?) eli ehkä kuukausikohtaisesti nähtynä voisi enemmän päätellä tilauskannan tulevasta suunnasta, Q1 tilauskannassahan tuota ei oikein pysty näkemään. Uskon itsekin Q2 olevan Robitille hyvä ja siksi aionkin hypätä taas suuremmalla painolla kyytiin myöhemmin. Tässä on kuitenkin 3kk aikaa ja “Sell in May” sekä kesälomat sattuu väliin niin näin itse parhaaksi hieman vähentää.

Kulut ovat Robitille etupainotteisia suhteessa myyntiin, mutta kun se tilauskantakaan ei noussut niin en nää tuota tarpeeksi hyvänä selityksenä. Lentorahti taas voi selvästi vaikuttaa katteisiin. Nään myös juuri nuo raaka-aineet ehkä suurimpana yksittäisenä selittävänä tekijänä. Robit ei ole pitkään aikaan saanut valuuttakursseista tukea, joten varsinkin Q-o-Q-vertailussa niillä ei pitäisi paljoa vaikutusta olla kun joka kvartaali niistä on takkiin tullut. Lainanlyhennyksiä sun muita on tietysti voinut olla, mutta en ole itsekään niin tarkasti tutkinut.

9 tykkäystä

Robitilla on aika laimea ohjeistus vuodelle 2021. EBITDA yli nelinkertaistui jo Q1/2021 yli 1,5M euroon. Oletettavasti posari tulee vielä Q2 aikana. Mitäs palstaraati tuumaa?

”

OHJEISTUS VUODELLE 2021

Robit arvioi markkinatilanteen kehittyvän positiivisesti ja uskoo COVID-19-rajoitusten vaikuttavan rajallisesti Robitin tuotteiden kysyntään vuoden 2021 aikana. Robit arvioi vuoden 2021 liikevaihdon kasvavan ja euromääräisen vertailukelpoisen EBITDA-kannattavuuden paranevan vuoteen 2020 verrattuna.

””

3 tykkäystä

Arvopaperissa juttua Robitista.

Onko Robitin tuloskäänne vihdoin tulossa? – Elvytyspaketit ja kaupungistuminen antavat tukea nousulle

””

Analyytikot myös ennakoivat Robitin liiketoiminnan kääntyvän jo tänä vuonna voitolliseksi. Ennustepapereissa viime vuoden 0,14 euron vertailukelpoinen osakekohtainen tappio kääntyisi tänä vuonna 0,11 euron voitoksi.

Liiketuloksen ennustetaan paranevan myös tulevina vuosina, sillä vuodelle 2022 analyytikot ennustavat osakekohtaiseksi voitoksi 0,27 ja sitä seuraavaksi vuodeksi 0,38 euroa. Kumpikin yhtiötä seuraava analyytikko on antanut osakkeelle osta-suosituksen. SEBin tavoitehinta on 6,90 euroa ja Carnegien 6,00 euroa.

””

7 tykkäystä

Mielestäni Robitilla ei ohjeistuksessa ole mitään positiivisen tulosvaroituksen vastinetta, esim. ohjeistuksen nostoa muotoon “euromääräisen vertailukelpoisen EBITDA-kannattavuuden paranevan selvästi”. Nousihan tuo EBITDA-kannattavuus euromääräisesti viime vuonnakin kuitenkin 2,4 miljoonaa euroa (2,7 → 5,1) ja se oli ihan ohjeistuksessa.

Tuossa kauppalehden uutisessa olikin kiinnostava tieto, että toinenkin analyysitalo on alkanut seuraamaan Robittia, the more the merrier. Marketscreeneristä tai TIKR:stä ei kyllä edelleenkään löydy kuin yksi analyytikko ja sen targetti päivittyi 5,8 euroon viime tuloksen jälkeen. Tämä tosin ei vastaa uutisten targetteja ja tuskinpa analyytikot on sitä heti 5,8 eurosta lähteneet vaihtamaankaan kun mitään suurempaa ei ole tapahtunut. Itse ennusteista sen verran, että ainakin omat ennusteet ovat kyllä hieman noiden alapuolella (tosin niitä ei ole hetkeen päivitetty kun Excel ei suostu yhteistyöhön) enkä pitäisi kyllä ihmeenä ellei ihan noita EPSejä saavutettaisi. Olen kyllä mielelläni väärässä. ![]()

5 tykkäystä

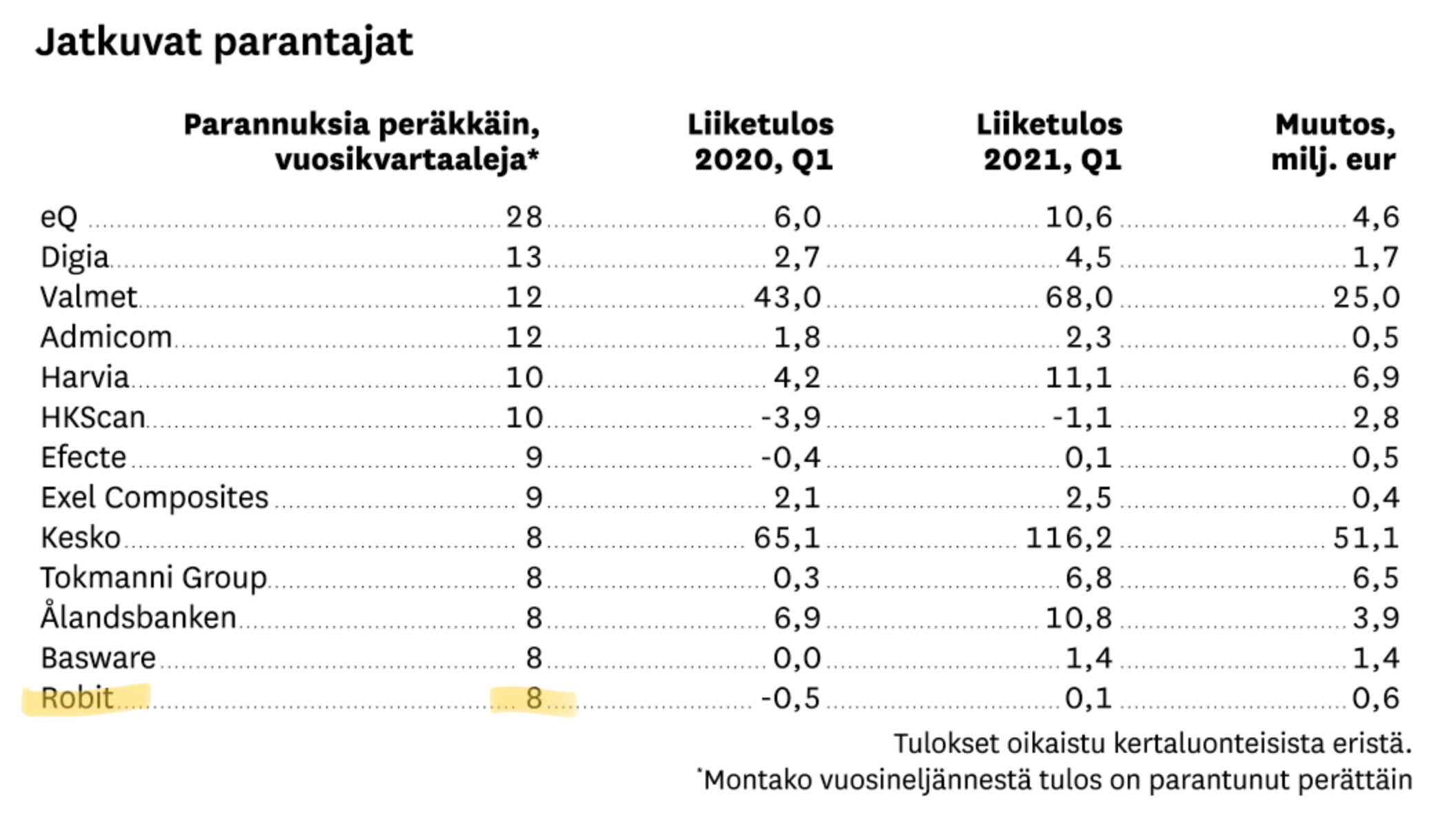

Robit pääsi Talouselämän jutussa jatkuvien tuloksen parantajien listalle, meno parantunut 8 kvartaalia peräkkäin. Muinoin Ahlströmillä oli sama tilanne, ja vasta sen jälkeen sijoittajakunta heräsi käänneyhtiön tilanteeseen. Mahtaako nyt käydä samoin…?

5 tykkäystä

Kurssi noussut vuodessa yli 150% (eikä syynä koronamonttu), joten en oikein ymmärrä, etteikö tähän olisi herätty?

Tutustuin Robittiin ensimmäisen kerran viime syksynä, kun kurssi pyöri vielä tuossa kahden euron tietämillä. Vaikutti mielenkiintoiselta tapaukselta, kun raaka-ainepuolen (kaivostoiminta) kysyntä näytti lähtevän oikein kunnolla käyntiin. En kuitenkaan lähtenyt kyytiin ja sitten parissa kuukaudessa kurssi kipusi sieltä reilusti 2 eurosta yli 5 euroon ja omaan makuun käänneyhtiön momemtum meni jo.

Voitteko vääntää yksinkertaiselle kaverille (minä) miksi Robit olisi tällä hinnalla hyvä sijoituskohde?

Omaan silmään osake on kallis ja käänteen pitäisi tulla todella kovaa läpi, jotta arvostus olisi perusteltu. Tuotteet ovat ymmärtääkseni kilpailukykyisiä, mutta esim. Q1 oli mielestäni heikko, kun miettii kuinka kuumana markkina käy. Jos tänä vuonna päästäisiin tuohon analyytikkojen odottamaan 11 sentin epsiin niin silti p/e olisi 50. Ensi vuoden ennustella eps 0,27 vielä p/e about 20 ja tulosnousu nykytasosta olisi huima. Liikevaihdolla tämä ei ole kallis, mutta ei erityisen halpakaan. Sama taseen kautta.

En siis sano, että kallis ja huono case, mutta kiinnostaa kuulla, että missaanko jotain oleellista? Sinänsä firma sopisi erinomaisesti omaan sijoitusstrategiaan (tylsä toimiala & pieni kokoluokka).

6 tykkäystä

Ainahan käänneyhtiö on kallis tulossidonnaisilla mittareilla mitatessa, jos tulos on ollut miinuksella ja vasta kääntymässä plussalle. Robitilla on hyvät mahdollisuudet kasvaa markkinan mukana ja uusien tuotteiden myötä myös markkinaa nopeammin. Kannattavuus paranee varmasti myös jatkossa, ja arvostusta onkin perusteltua arvioida kasvuyhtiön mittareilla, eikä peräpeililukuja tuijottaen.

4 tykkäystä

On tähän käännökseen herätty ja jopa nopeammin kuin aikoinaan kesällä tankatessani olisin uskonut. Omat tavoitteet on jossain vuonna 2025->, joten en ole yhtään huolissani vaikkei Robit tällä hetkellä ihan halvin ole. Esimerkiksi Q1 jälkeen pienensin positiota 6e pinnassa, koska pidin sitä lyhyellä aikavälillä korkeahkona (varsinkin hieman heikon Q1 jälkeen, kuten mainitsit). Ja nään analyytikkojen ennusteet jopa yltiöpositiivisena, mutta toivottavasti se tulos sieltä muutaman vuoden sisällä ihan tarpeeksi hyvin tulee tulokseen jotta omatkin tavoitteet toteutuisi. Perustan omat sijoitukseni pidemmän ajan DCF-ennusteisiin sekä kyseisen laskelman luvut mahdollistavaan toimialan tilanteeseen ja yhtiön kehityssuuntaan.

Suurin käänneyhtiömomentum on siis takana ja jatko on enemmän uskomuscase (joskin Robit Q1 lukuunottamatta on uuden TJ:n alla näyttänyt hyvää suuntaa, joten uskolla on ihan pohjaakin) kuin mikään tämän hetkinen arvostuscase. Se onko tämä edes 5v sijoitushorisontilla parempi kuin esim. Boreo, niin ei välttämättä mutta hajautushyötyjä, hajautushyötyjä… ainakin itselle. En sen pidempää jaksa tähän toistaa jo ennen ketjussa esitettyjä asioita, mutta Emilio kyseli tuolla aiemmin (viesti #118) samoja kuin sinä. Muutama viesti sen jälkeen on milestonemongerin ja minun vastaukset siltä ajalta.

P.S. Pitää muuten kiittää, että aikoinaan sinun viestiesi vuoksi kiinnostuin Honkarakenteesta ja siitä tuli ihan hyvät voitot tienattua, kiitos siitä. Hyviä kirjoituksia sulla muissakin seuraamissani ketjuissa, toivottavasti jatkossa kontribuoit tännekin ![]()

E: Lisätäkseni, jos Robit vielä “pettää” Q2, jonka oikeasti tulisi olla jo hyvä kvartaali niin olen kyllä nopeasti heittämässä vaikka koko possan laitaan, kyllä tulosten tulee jatkossakin kasvaa hyvin että tässä viitsii olla mukana. Viime lauantaina muuten ajelin Lempäälän toimipisteen ohi, niin ainoastaan pari autoa oli pihassa. En tiedä paljonko siellä pitäs viikonloppuna työvuoroissa olla, mutta oletettavasti enemmän.

7 tykkäystä

Nuo viestit on kyllä luettu ![]() Mielestäni suhteellisen heikko Q1 vei pohjaa aika monelta argumentilta ja antoi pahan rypyn kasvutarinaan. Kaivosmarkkina on kuitenkin nyt todella lämmin ja mielenkiintoista nähdä mitä Q2 tarjoaa.

Mielestäni suhteellisen heikko Q1 vei pohjaa aika monelta argumentilta ja antoi pahan rypyn kasvutarinaan. Kaivosmarkkina on kuitenkin nyt todella lämmin ja mielenkiintoista nähdä mitä Q2 tarjoaa.

Oleellisin kysymys tässä lienee, että mihin liikevaihdon kasvu ja ennenkaikkea kannattavuuden parannusennusteet pohjaavat? Hienosti on 8 parannuskvartaalia takana kuten edeltä voi lukea, mutta nyt vasta pää saatu pinnalle ja noihin analyytikkoennusteisiin saisi aika rivakka kasvu jatkua (erityisesti tulevina vuosina). Sen vähän mitä minä ymmärrän yritystoiminnasta, niin kannattavuuden nostaminen pohjalta on huomattavasti helpompaa kuin alkaa kiristää niitä viimeisiä prosentteja.

Toki se pitää sanoa, että jos tuloskasvu olisi tuota luokkaa mitä analyytikot ennustavat, niin tämä olisi ehdottomasti ostopaperi.

Markkinat tässä näkee potentiaalia, mutta itse jatkan seurailua vielä sivusta. Kovin hyvin en ole yritykseen perehtynyt ja siksi rohkenin kysäistä, että missaanko jotain ![]() Todennäköisesti ei siis tähän ketjuun ole hirveästi annettavaa, mutta pysytään kuulolla.

Todennäköisesti ei siis tähän ketjuun ole hirveästi annettavaa, mutta pysytään kuulolla.

PS. Kiitokset kehuista! Juuri tuon takia näillä foorumeilla pyöritään.

4 tykkäystä

Joo, olihan siellä raportissa vähän selityksiäkin huonompaan kvartaaliin, mutta tilaukset petti mielestäni silti, varsinkin kun nuo jättiläiset (Epiroc, Sandvik) selviytyivät selvästi paremmin heidän osittain vertailukelpoisilla liiketoiminta-alueillaan.

Liikevaihdon kasvu pohjautuu mielestäni markkinatilanteen mahdollistamaan kasvavaan kokonaiskysyntään, parantuneeseen laadukkaaseen tuoteportfolioon, jakelukumppanien määrän hyvään kasvuun sekä hieman kilpailijoita alempaan hinnoitteluun. Kannattavuuden nousuun vaikuttaa ennen kaikkea myynnin kehitys, mutta muita Robitin mainitsemia kannattavuuden parannuskohteita on ollut esim. tuotteiden hinnoittelutekijät, materiaalikustannusten pienennys alihankkijarakenteen muutoksilla, kiinteiden kustannusten kontrolli yms. Bonuskorttina voidaan tietysti vetää myös valuuttakurssit, ne ovat vaikuttaneet negatiivisesti jo pitkään molempiin.

Ihan hurjia kyllä nuo analyytikkojen koko vuoden 9%:n EBITDA-tavoitteet imo., viime vuonna ei päästy edes tosi hyvällä Q4:lla ihan siihen, saati koko vuoden osalta… noh, en tiiä. Kuitenkin onhan johdon omat pitkän aikavälin tavoitteet kans uskomattoman kovat (lv-kasvu >15%, EBITDA-% >13), että jos niihinkään edes vähän olisi uskomista niin tästä tulisi oikein hyvä.

3 tykkäystä

Ainakin tuolla Kauppalehden keskustelupalstan puolella on ollut jonkin verran puhetta että voisi olla yritysostokohde. Mitä mieltä olette siitä?

1 tykkäys

Ei kai se mahdotonta ole, mutta en nää sen suurempia syitä ostoon. Epiroc ja Sandvik ovat kahdestaan yli puolet markkinoista ja Robitin tavoitteena on pitkällä aikavälillä nostaa osuutensa nykyisestä n. 5% → n. 10%. Eli kun KL:n puolella näemmä sanotaan, että kilpailijat pelkäisi niin osuuksiensa menetystä, niin ei niiltä paljoa lähtis. Porakruunut ei myöskään ole noiden yritysten kokonaismittakaavassa merkittävä asia, kunhan yksi lisäpalvelu jo toimitettavien laitteiden seuraksi. Ymmärtääkseni niissäkin myös edelleen laatu kohdillaan, eli tuskin tulee tarvetta hankkia pientä kilpailijaa pois. Tietysti pitkällä aikajänteellä Robit voisi olla ostokohde, mutta lyhyellä aikavälillä kohonnut arvostus ei ainakaan puoltaisi yritysostoa. Itse tavoittelisin rehellisesti varmaan ennemmin DTH-puoleen enemmän keskittynyttä Minconia, joka on jo valmiiksi kannattava ja kohtalaisesti arvostettu.

3 tykkäystä