Aktia-ketjussa oli keskustelua Ålandsbankenista. Ehkä on syytä avata yhtiölle oma ketju, jos yhtiö herättää lisää keskustelua. Yhtiötä seuraa inderes.fi:ssä yli 2600 sijoittajaa. Yhtiö ei ole Inderesin seurannassa.

Konserni (lähde)

Ålandsbanken on liikepankki, joka on listattuna Helsingin pörssiin. Yhtiö harjoittaa toimintaansa Ahvenanmaalla, Manner-Suomessa sekä Ruotsissa. Konserniin kuuluvat emoyhtiö Ålandsbanken Abp ja sen sivuliike Ruotsissa sekä kaksi tytäryhtiötä (Ålandsbanken Rahastoyhtiö Oy ja Crosskey Banking Solutions Ab). Yhtiö tarjoaa pankki- ja varainhoitopalvelujen lisäksi IT-palveluja.

kaksi konttoria Ahvenanmaalla (Strandnäs Maarianhaminassa, Finström)

viisi konttoria Manner-Suomessa (Helsinki, Parainen, Tampere, Turku, Vaasa)

kolme konttoria Ruotsissa (Tukholma, Göteborg, Malmö)

Historia (lähde)

1919 Ålands Aktiebank perustetaan

1942 Ålands Aktiebank listautuu Helsingin pörssiin

1980 Ålands Aktiebank muuttaa nimensä Ålandsbankeniksi

1982 Helsingin konttori avataan

1991-1994 Suomen pankkikriisi, josta ÅB selvityy Suomen ainoana pankkina ilman valtion pankkitukea

1992 Turun konttori avataan

2009 Ålandsbanken laajenee Ruotsiin ostamalla Kaupthingin Ruotsin toiminnot

2009 Tukholmaan, Göteborgiin ja Malmöhön avataan konttorit

“Ahvenanmaalla Ålandsbanken on kaikkien ahvenanmaalaisten pankki ja pankilla on sekä asema että halu olla mukana kehittämässä tulevaisuuden Ahvenanmaata”

Strategia Ruotsissa: “Ruotsissa pankki keskittyy yrittäjiin, varakkaisiin perheisiin sekä yksityisasiakkaisiin, joilla on taloudellista liikkumavaraa.”

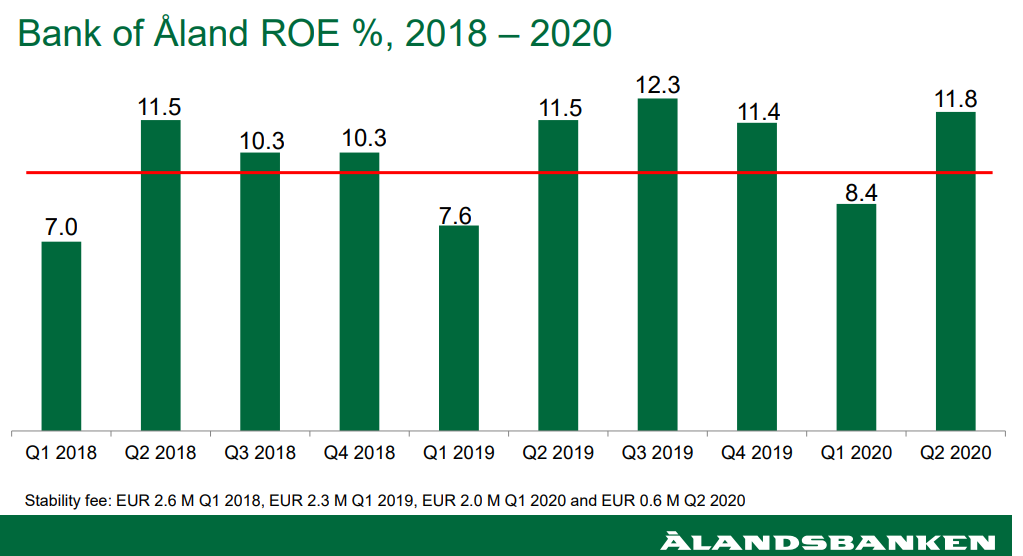

"Liiketuloksellisesti toinen vuosineljännes (9,8 miljoonaa euroa) on paras, mitä olemme koskaan saavuttaneet"

Ohjeitus: “Markkinoiden alhaisen näkyvyyden ja suuren volatiliteetin vuoksi Ålandsbanken on päättänyt, että pankki pidättäytyy toistaiseksi näkymien antamisesta vuodelle 2020.”

Luotot: “Luottosalkusta 72 prosenttia koostuu antolainauksesta yksityishenkilöille, mistä asuntolainojen osuus on 77 prosenttia. Yksityishenkilöiden kohdalla toiseksi suurin luottolaji on arvopaperiluotot, joiden vakuutena on markkinanoteerattuja arvopapereita. Yrityssalkku on hyvin samankaltainen kuin vähittäissalkku, koska monessa tapauksessa yritysten omistajat ovat myös Private Banking-asiakkaita.”

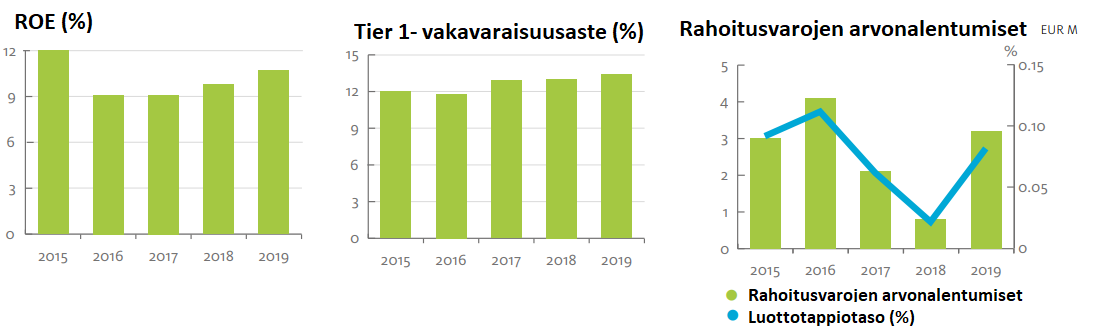

“Pandemiasta johtuvaa järjestämättömien luottojen kasvua ei vielä ole nähtävissä, mutta odotamme negatiivisten vaikutusten näkyvän selkeämmin tulevana talvena.”

Viittaus tulevaan talveen taitaa viitata koronapandemian vaikutuksiin Ahvenanmaan matkailuun. Talouselämässä oli 17.7. artikkeli Ahvenanmaan matkailusta ja koronan vaikutuksesta (linkki lehtijuttuun, tällä hetkellä vapaasti luettavissa). Tuosta jutusta muutama nosto:

Ahvenanmaan matkailu

Ruotsalaisten matkailijoiden puuttuminen on iso kolaus Ahvenanmaan matkailulle. Turismilla tärkeä osa Ahvenanmaan taloudelle, sillä:

Ahvenanmaan BKT:sta turismin osuus on 15% ja joka viides yksityisen sektorin työntekijä saa elantonsa matkailusta.

Matkailu painottuu vahvasti kesään, ja yli 75% matkailualan tuotoista tulee kesä-elokuulta.

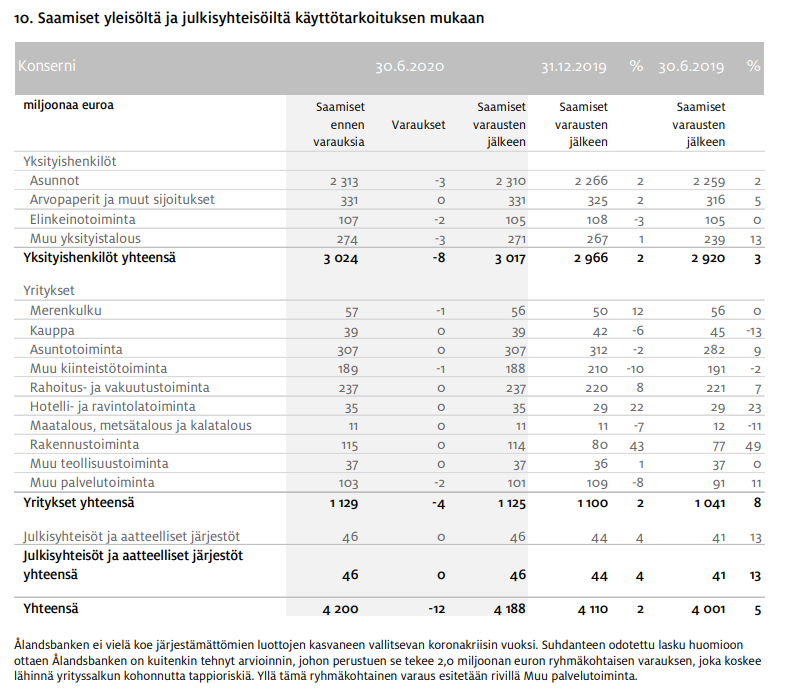

Matkailuun kohdistuvat negatiiviset vaikutukset voivat heijastua koko Ahvenanmaan talouteen. Puolivuotiskatsauksen sivulla 21 on eritelty Ålandsbankenin saamiset yksityisiltä ja yrityksiltä.

Yrityssaamisten osalta on kuitenkin hotelli- ja ravintolatoiminnan osuus vähäinen (35 miljoonaa euroa). Miten paljon turismi vaikuttaa kohtaan muu palvelutoiminta (103 miljoonaa euroa) on epäselvää. Sekin tietysti vielä vaikuttaa tilanteeseen, miten paljon alueen matkailualan yrityksillä on taloudellista puskuria huonojen aikojen varalle?

Sijoitustiedon sivuilla Aki Pyysing kirjoittaa osavuosikatsaukset julkaisseista Ålandsbankenista ja Nordeasta. “Rahaa satoi Maarianhaminaan ovista ja ikkunoista eli vähän kaikilta sektoreilta.”

Näin voi käydä. En tiedä Ahvenanmaan turistibisneksestä paljon mitään, mutta huomasin tuossa, että risteily-yhtiö Birka Cruises on ilmoittanut toiminnan lopettamisesta heinäkuun alussa. En ollut aiemmin uutista huomannut.

Eckerön tytäryhtiö Birka Cruises on risteillyt Maarianhaminan ja Tukholman välillä. Toiminta ollut kannattamatonta jo pitkään ja koronan taloudelliset seuraukset sinetöi yhtiön kohtalon. Eli ei siinä mielessä pelkästään koronan aiheuttamaa.

Päivitellään Ålandsbanken-ketjua. Hiljainen jakso on nyt käynnissä ja Ålandsbanken julkistaa osavuosikatsauksensa tammikuu-syyskuu, torstaina 22.10.2020.

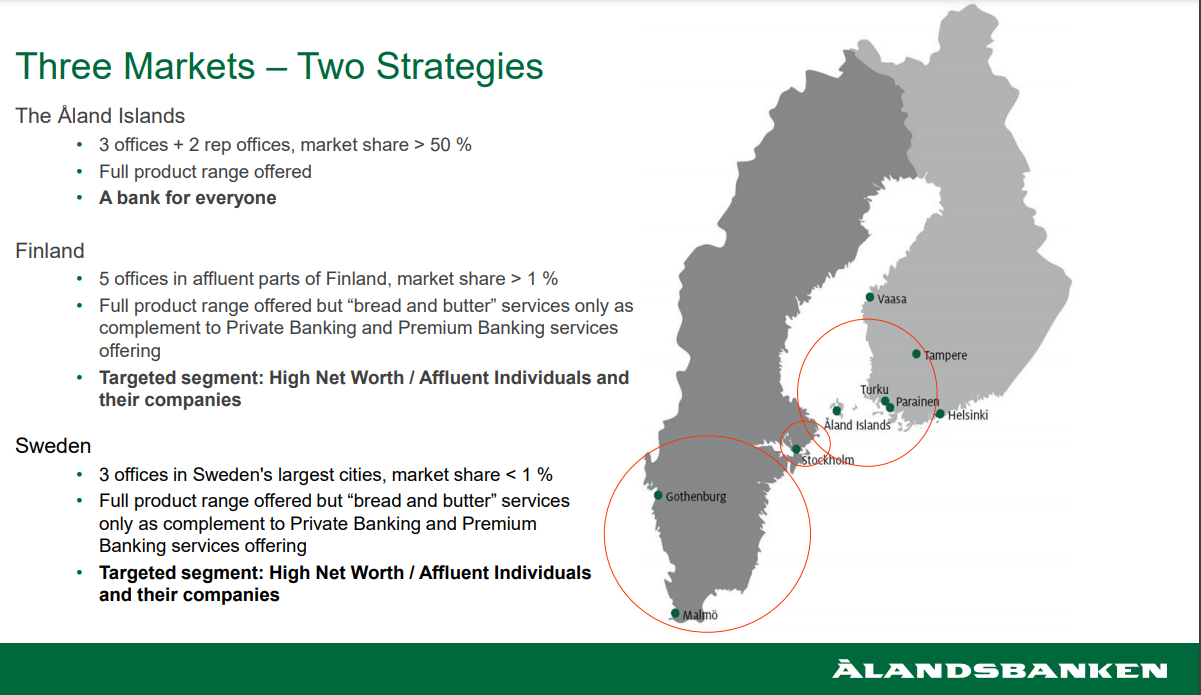

Nostan esille Ålandsbankenin sivuilta huomattua uusinta yhtiöesitystä heinäkuulta.

Aika kattava kalvosarja Ålandsbankenista (englanniksi):

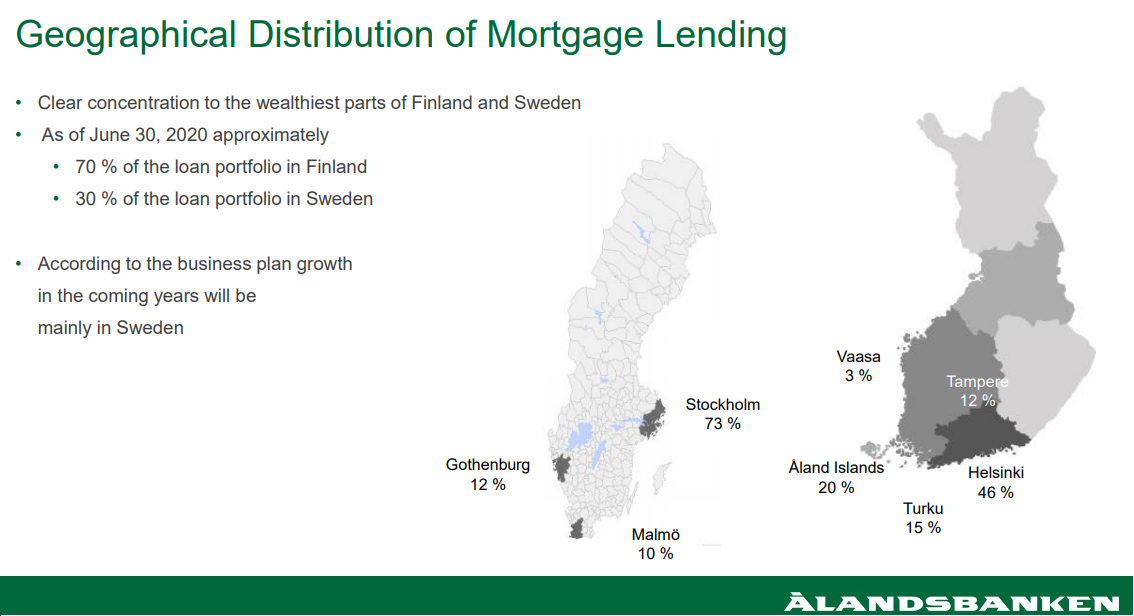

Nostin muutaman kuvan tuosta esityksestä ketjuun. Ruotsissa konttorit kolmessa suurimmassa kaupungissa, Ruotsin markkinaosuus < 1%.

1.10. pankki uutisoi: Ålandsbanken Maailma Osake -rahastolle on myönnetty Joutsenmerkki.

Syksyllä 2019 Ålandsbankenin kestävä korkorahasto, Ålandsbanken Green Bond ESG sai Jousenmerkin.

Saadakseen Joutsenmerkin rahaston on täytettävä 25 pakollista kriteeriä, jotka koskevat poissulkemista, positiivista seulontaa, läpinäkyvyyttä ja vaikuttamista. Poissulkemalla sijoitukset tiettyihin ongelmallisiin toimialoihin ja yrityksiin ja valitsemalla sen sijaan kaikista kestävimmät vaihtoehdot voidaan vaikuttaa yrityksiin.

Jotta rahasto voi saada Joutsenmerkin, vaaditaan myös esimerkiksi perusteellinen kestävyysanalyysi ja vuosittainen vastuullisuusraportti rahaston toiminnasta.

Vastuullisuuteen liittyen yhtiön oma blogi tuoton ja vastuullisuuden yhdistämisestä (julkaistu 22.9.2020):

Blogin johtopäätös: “voi todeta, että kestävän kehityksen ja tuoton välillä on selkeä yhteys, ja että ESG-kysymykset ovat tärkeä osa sijoittajien valintaprosessia.”

Ålandsbankenin Vimeo-kanavalle on nyt parin päivän sisällä ilmestynyt uusia webinaaritallenteita.

Linkki kanavalle:

Ålandsbankenin Webinaari 14.09.2020: yleistä infoa Suomen asuntomarkkinoista ja ÅB:n asuntorahastosta (suomeksi): (Linkki videoon: Ålandsbanken Suomi Live 14.09.2020 on Vimeo)

Ålandsbankenin syyskuun 2020 markkinastrategian päivitystä (ruotsiksi):

(Linkki: Ålandsbanken Åland Strategidragning september 2020 on Vimeo)

Sisältö:

Vårt förvaltarteam med Lars Söderfjell och Niklas Wellfelt ger dig Ålandsbankens övergripande syn på konjunktur och finansiell utveckling. Avslutningsvis får du också ta del av våra analytikers syn på intressanta aktier, såsom exempelvis Carlsberg, Sampo och New Wave.

Niklas Wellfelt: En världsekonomi på steroider? (tallenteella ajalla 4-18 min)

Lars Söderfjell: Räntebärande: riskfri avkastning eller avkastningsfri risk?

Alustavan tiedon mukaan vahva meno jatkuu: liiketuloksen osalta kaikkien aikojen paras vuosineljännes (+12 %; Q1–Q3 +14 %), ROE 12.3 %. Ohjeistus palautettu: liiketulos parempi tai selvästi parempi kuin edellisvuonna. Veikkaan kurssin reagoivan tänään +8.4 %.

EPS vois hyvinkin olla tänä vuonna 1,90€. Johto myös luottavainen hyvään loppuvuoteen kun antoivat näkymät eli epävarmuus sen osalta poistui. Halvalta siis tuntuu 20€ hintaan. P/E 12 antaisi osakkeen arvoksi 22,8€. Ensi vuonna myös voi olla tulossa tuplaosinko(viime ja tämän vuoden) eli 1€ + 1€ jos EKP:ltä lupa tulee.

Aloin tutkia loppukesästä Ålandsbankenia. Taustalla muutaman ruotsalaisen yrittäjäkollegan positiiviset kokemukset varainhoidosta. Yllätyin kuinka vähän varainhoidon merkitystä on korostettu Ålandsbankenia koskevissa kirjoituksissa, ja löysin viime vuoden vuosikertomuksesta yhdeltä riviltä tiedon, että Ruotsin varainhoito (Asset Management Sweden -segmentti) toi viime vuonna >21miljoonaa euroa net operating profitia. Eli yli 60% koko pankin tuloksesta! Nykyisellä 300 meur markkina-arvolla tämä olisi jo pelkän Ruotsin varainhoitoliiketoiminnan arvo…

Yksi asia askarruttaa. Kuinka välttämätön tämä “oikea pankkitoiminta” on varainhoitoyhtiöille? Onko pankkitoiminnassa ja varainhoidossa tosiasiallisia synergioita, jos joku konklaavi keksii rakentaa tämän spekuloidun “varainhoidon powerhousen” Suomeen? Eli tarvitaanko siinä pankkitoimintaa lainkaan…

Samaa olen miettinyt itsekin. En tosin juuri Alandsbankenin kohdalla vaan yleisesti. Jos taseintensiivinen lainaustoiminta pankkialalla ei tuota tulosta miksei vaan tehdä omistaja-arvoa vaaliva teko ja lopeteta lainaustoiminta ja pureta PB <1 liiketoiminta vaikka osinkoina ulos .

Saisinko vuosikertomuksen sivunumeron, kun itse en huomannut, että Ålandsbanken missään kohdin avaisi, mitä hämäävä tuloksen esittämistapa pitää sisällään. On kuitenkin tullut luettua ko. dokumentti sekä på svenska och på engelska. On tietysti mahdollista, että ajatus on harhaillut molemmilla kielillä. Kiitos.

Hyvä kysymys ja ÅB potentiaali on ainakin minun mielestäni aika hienosti piilossa IR-materiaaleissa. Englanninkielisellä vuoskarissa Ruotsin private banking -segmentti on esitelty sivulla 26.

Siellä keskellä sivua on kappale:

“Net operating profit from Private Banking Sweden in 2019 amounted to EUR 21.1 M, which was equivalent to 64 per cent of the Bank’s total net operating profit. Return on allocated equity was 17.4 per cent.”

Osallistunpa nyt itsekin tähän spekutukseen: Itse olen spekuloinut sellaisella ajatuksella, että varainhoidon konsolidaatiossa saattaa olla myös sellainen pelikirja, jossa ÅB ja Aktia menisivät nippuun. ÅB on hiljaa hissukseen rakentanut tukijalkaa Ruotsiin Private Banking -kärjellä ja olisi “match made in heaven” Aktian kanssa. Yhtälöstä puuttuisi minusta varainhoidon arvoketjussa integroituminen taaksepäin, eli esimerkiksi CapManin tyyppinen toimija, joka toimii arvonluojana. Tällainen olisi todellinen Varainhoidon Nordic Powerhouse. Ainoa mikä tästä yhtälöstä enää puuttuisi, olisi listaamattomien osakkeiden ja muiden arvopapereiden markkinapaikka. Mutta mikäänhän ei estäisi sellaisen rakentamista, jos asema vahvistuisi.

Itse ainakin olen ostanut viime aikoina näitä kaikkia varainhoidon arvoketjussa olevia osakkeita, koska järjestelyjä tulee ennen pitkää ja jonkin kortin kautta arvo realisoituu. Nyt myös varallisuuarvot ovat nouseet kohisten, joten näiden toimijoiden tulos Q3 & Q4 tulee olemaa taas monelle positiivinen yllätys. Arvostuksen puolesta kyseiset putiikit niputetaan tällä hetkellä pankkien kanssa samaan roskakoriin, vaikka ÅB ja Aktian asiakaskannalla on merkittävästi taloudellista liikkumavaraa, jota korona ei samalla tavoin kirpaise. Myös elvytysraha tulee ennen pitkää purjehtimaan tavalla tai toisella tänne.

Sanoisin että ensi vuoden lopussa ÅB on 30 euron lappu ja Aktia 15 euron. Vähintään.

Ruotsissa korkotaso on huomattavasti Suomea korkeampi ja asuntolainauksen kannattavuus ilmeisen hyvä. Voi mikä moka. Norjan valloitus olisi vielä tuottavampaa.

Ålandsbanken ei ole mikä tahansa pankki, vaan satavuotias Oolannin maakuntahengen ilmentymä. Vaikka peruspankkitoiminta tuottaakin vain 10 % tuloksesta, sitä ei tulla lopettamaan, vaikka se söisi 10 % tuloksesta. Sielua ei mitata rahalla.

Juurikki omistaa Ålandsbankenia, muttei missään nimessä usko, että hinta voisi olla vuoden päästä 30 €. Ennemmin 18 - 23 €. ÅB on jo nyt ylihinnoiteltu omassa viiteryhmässään eli finanssi/pankit. Vertaa esim. P/B suhteessa Nordeaan. P/E ehkä vähän parempi. ROE yli 10 eli ok. Tulevaisuuden näkymät on jo hinnoiteltu, ainakin osin.

Pankeissa on vielä se huono puoli, että niiden ei tarvitse yksityiskohtaisesti avata tasettaan julkisesti. ÅB:lla lienee isosti korkopapereita, mutta mitä muuta lisäksi. Se me kyllä tiedetään, että pörssinoteerattomien sijoitusten määrä ei ylitä vuoden tulosta. Eikä EU:n määräämät luottotappiovaraukset ole lainkaan pahimmasta päästä. Silti, älä ikinä luota pankkiin, kertoo pienenä ja vielä nykyistäkin pöljempänä KOP:n kansallistalkoisiin osallistunut yx Juurikki.

Kyllä. Lisäksi nuo pankkitoiminnan asiakassuhteet ovat yksi väylä hankkia hallinnoitavaa varallisuutta varainhoidolle. Jos Ahvenanmaan ylpeys pistää pankkitoiminnan säppiin, voi samalla lähteä kymmeniä tai satoja miljoonia AUM:ia kun paikalliset patruunat vetävät varansa pois.

Ålandsbankenin liiketuloksessa 1-9/2020 vahvaa kasvua +14%. Palkkiotuotoissa jopa 15% kasvu alkuvuonna. Voi vain kuvitella, kun markkina-arvot ovat nousseet ja palkkiotuotot kasvavat niiden mukana; esimerkiksi Ålandsbanken Maailma -osakerahastossa on varoja yli miljardi syyskuun lopussa, jonka jälkeen markkinat nousseet vahvasti - ja palkkiotuotot mukana. En tiedä olenko ainoa, jonka mielestä markkinat eivät hinnoittele tätä varainhoitopainotteista tapausta oikein.