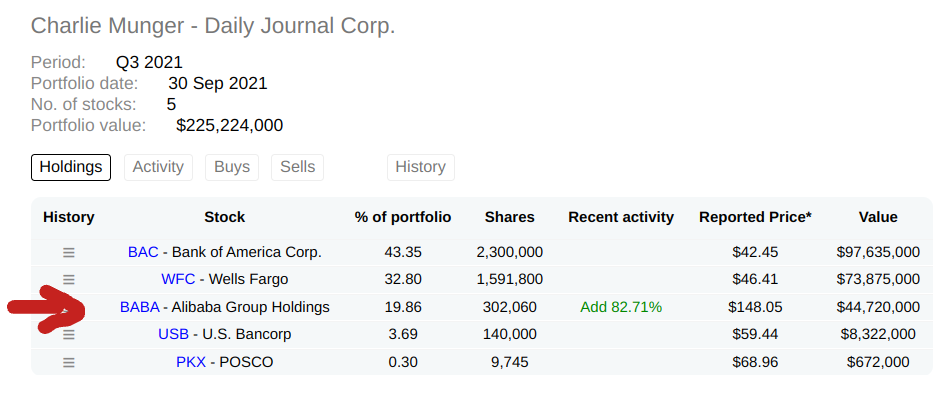

Isolla, sanoisinko jopa epämiellyttävän isolla (13% salkusta ja -30% pakkasella) painolla istutaan Alibaban päällä, mutta toistaiseksi jatketaan käsien päällä istumista ainakin puolen vuoden - vuoden verran. En tiedä sumentaako positioni arvostelukykyä, ja haenko tietoa vain samanmielisen kuplan sisältä, mutta alempana vähän ajatuksenjuoksuani.

Itse olen päätynyt siihen lopputulokseen, että sentimentti osakkeen ympärillä on sen verran synkkä, että ylilyönnin mahdollisuus on erittäin suuri. Iso osa kurssilaskusta perustuu täysin sääntelyn tulevaisuuden ennakointiin. Tämän ennustaminen tarkasti on mielestäni mahdotonta. Kasvuluvuista ja tuloksentekokyvystä kaikilla taitaa olla konsensus - jo ennen laskua kaikilla mittareilla osake oli edullinen.

Osittain kurssilasku on varmasti perusteltu ja osa riskeistä onkin jo realisoitunut (mm. sakko, ‘lahjoitukset’, ANT:in IPO:n peruuntuminen), ja nämä on ihan syytäkin leipoa kurssiin. Luultavasti myös 10% veroaste nousee 20% asti, ja tästä on jopa Alibaban toimesta varoiteltu Alibaba Said to Warn of Higher Taxes as Crackdown Widens - Bloomberg. En usko, että tätä on vielä täysin hinnoiteltu lyhyellä aikavälillä. Myös tietynlainen riskipreemio on laitettava sille, että sakkoja tulee lisää, ‘lahjoitukset’ jatkuvat ja IPO haudataan lopullisesti, tai että se toteutuu huonoimmilla kertoimilla.

Mikäli negatiivinen tapahtumakierre jatkuu, nykykurssi voi olla hyvinkin perusteltu ja laskua voi tulla lisää - ainakin lyhyellä aikavälillä. Sääntelyinnokkuus kuitenkin väistämättä joskus hiipuu, valtion johto siirtyy muiden asioiden pariin. Yritykset sopeutuvat. Toistaiseksi minun mielestä core-bisnekseen ei ole tehty mitään niin dramaattista rajoitusta, että (erinoimainen) tuloksentekokyky heikkenisi pysyvästi. Yrityksen johto on ymmärtänyt ilmapiirin, ja nähdäkseni reagoinut valtaapitäviä miellyttävillä ulostuloilla. Kun kuohunta laantuu, riski-tuotto suhde nykyisillä hinnoilla on mielestäni ottamisen arvoinen. Senttimenttiheilurilla on tapana heilahtaa jossakin vaiheessa toiseen suuntaan.

p.s Milloinkohan sitä oppii, että dippejä ei tarvitse tankata -5% välein, ja että lisäostoja ei tarvitse tehdä niin isoilla erillä….

p.s.s. Yksi ylilyönti, joka mielestäni on suurentanut dippiä, on se että jenkeillä on mielestäni iso bias historiallisista syistä - sosialismin pelko. Tuntuu, että osa yhdysvaltalaisista sijoittajista on vetänyt jo johtopäätöksen, että tämä on lähtölaukaus koko talouden sosialisoimiselle, ja että kaikki Kiinan osakkeet on myytävä. Isoilta osin Kiina nähdään myös voimistuvana ei edes kilpailijana vaan vihollisena. Näin se varmasti osittain onkin, mutta osa huolista on mielestäni liioiteltuja.

| My Thoughts supported by a Risk and Valuation Assessment")