Mielenkiintoinen kysymys, johon vaikuttaa merkittävästi kulutusluottojen aleneva kulupohjainen kannattavuus ja pitkässä juoksussa heikkenevät perinnän myyntisopimukset. Nämä hintaparametrit ovat aivan keskeisiä näissä laskelmissa.

Mielestäni olet oikeilla jäljillä, että 4 euron hinnoissa kansainvälistymisen saa ikään kuin kaupan päälle. Tässä kuitenkin hyvä muistaa, että jos hommat menevät ulkomailla pahasti pieleen, niin ”kaupanpäällisen” arvo voi olla myös negatiivinen.

Olen yhtiöraporteissa käyttänyt osien summassa Lainaamon arvoksi H1’19 lopun lainakannan arvoa (27,7 MEUR). Käytän seuraavissa laskelmissa tätä arvoa ja lisäksi 10 % alennusta, jolla saadaan hieman lisää turvamarginaalia laskelmiin. Alennus voi olla perusteltu, sillä Lainaamoa käytetään yhä enemmän uusien markkinoiden avauksiin ja ainakin alussa luottotappiot ovat tällöin melko suuria.

Lainaamon oletetulla 25-27,7 MEUR:n arvolla ja 2019 lopun ennustetuilla nettoveloilla (13,6 MEUR) jää nykyisestä 28,5 MEUR:n markkina-arvosta 14,3-17,1 MEUR lainojen välitysliiketoiminnan arvoksi.

Jos käytetään Suomen liiketoimintojen liikevaihtoarvioksi vuoden 2018 lainapalkkioita (9,0 MEUR), niin noin 1,6x-1,9x EV/Liikevaihto-kerroin Suomen liiketoiminnoille riittäisi perustelemaan koko välitysliiketoiminnan arvon. Tämä vaikuttaa melko maltilliselta hinnoittelulta, kun huomioidaan Suomen liiketoimintojen arviolta erittäin hyvä kannattavuus.

Suomen liiketoimintojen arvostusta voi lähestyä myös kannattavuuden kautta. Jos oletetaan, että Suomi tekisi ”vain” noin 20 %:n EBIT-marginaalia, riittäisi noin 8,0-9,5x EV/EBIT-kerroin perustelemaan koko välitysliiketoiminnan arvon. Tästäkin näkökulmasta FF:n arvo noin 4 euron osakekurssilla voidaan perustella pelkällä Lainaamolla ja Suomen toiminnoilla.

Seurannan aloitus -raportista löytyvä laskelma on näin jälkikäteen tarkasteltuna hyvä opetus, että bear-skenaariokin voi näyttää nopeasti optimistiselta, jos liiketoiminnan kehitys poikkeaa merkittävästi ennustetusta. Tällöin sen hetken oletuksiin pohjautuvalta arvonmääritykseltä tippuu nopeasti pohja alta. Karkeasti Fellow Financen tulosennusteet ja sen myötä osakekurssi ovat puolittuneet seurannan aloituksen jälkeen.

10 tykkäystä

Iso kiitos ja hatun nosto. ![]() ensiluokkaista

ensiluokkaista ![]()

![]()

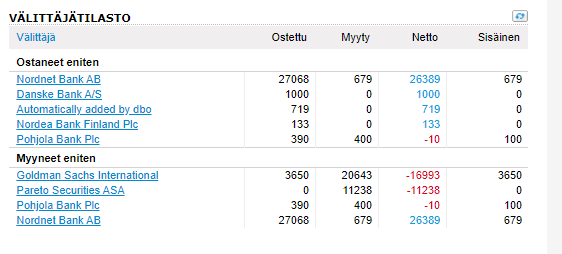

Mikäs tätä tänään laskee ja suht reippaalla volyymilla? Loppuvuoden veromyyntejä vai voiton rippeitä menneestä noususta ![]()

Goldman ja Pareto ovat viime viikkoina vähennelleet.

Olen itse toiveissa, että rahastot myyvät turskat pois ennen vuodenvaihdetta mm. raportointisyistä… ja että myyntipaine helpottaisi 2.1. tammirallille ![]()

Tänään:

3 tykkäystä

Kyllä nämä on nyt juuri niitä veromyyntejä. Tankki täyteen ja odottamaan tammirallia.

1 tykkäys

Askelmerkit tässä on kyllä kohdallaan tammirallille:

- Myynnit: Pari instikkaa painaa lappua alas ennen vuodenvaihdetta (tätä on nähty ennenkin).

- Myynnit: Moni annista ostanut on tehnyt turskaa ja saattaa myös ns. veromyydä näinä päivinä.

- Funda: Lainavolyymit ovat eheytyneet, tällä hetkellä 17m€ joulukuulle näyttää myös realistiselta.

- Funda: Ensimmäinen instikka mukana kokeilemassa laina-alustaa, mikä voi avata ketsuppipulloa jo ensi vuonna.

- Markkinatilanne: Kauppasopimus phase 1 hoidossa, Brexit hoidossa. Selkeys avaa tietä yleiselle nousulle (markkinatrendi).

Oikeastaan ainut kysymys on, miksi johto ei tällä hetkellä osta lisää. Onkohan sellainen ajanjakso käynnissä, että rajoitukset päällä.

Summa summarum: Harkitsen vielä ostavani tällä viikolla lisää, jolloin paino nousisi 7% → 10%.

3 tykkäystä

Yksi kova juttu tänä vuonna oli yhteistyön alkaminen Talenomin kanssa. Näin ollen Talenomin hurja kasvu tukee myös Fellow Financea. Fellow Finance Oyj: Fellow Finance alkaa tarjota yritysrahoitus- ja sijoittamispalveluita Talenomin asiakkaille | Arvopaperi

1 tykkäys

Täälläkin silmäillään Fellowia, onkohan osakkeeseen vielä leivottu negari riskiä jos ei 20% liikevaihdon kasvu toteudu. Indereshän ennustaa 17,7%

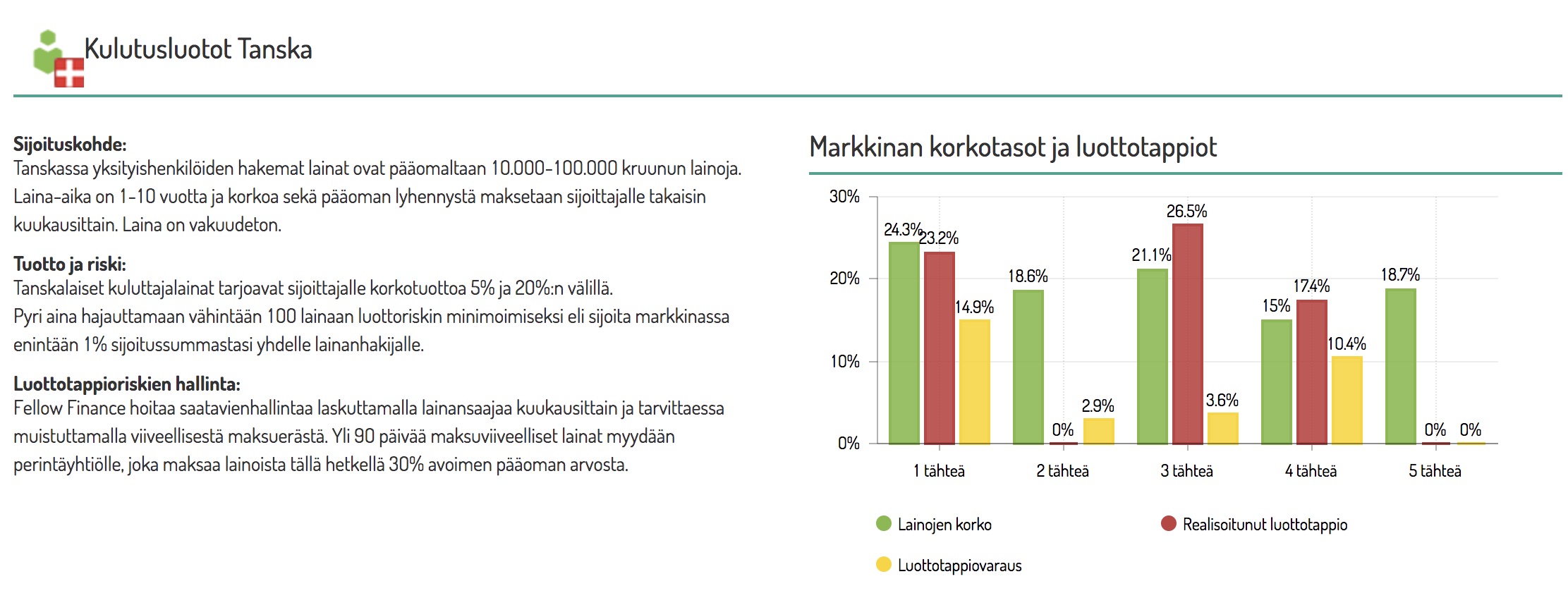

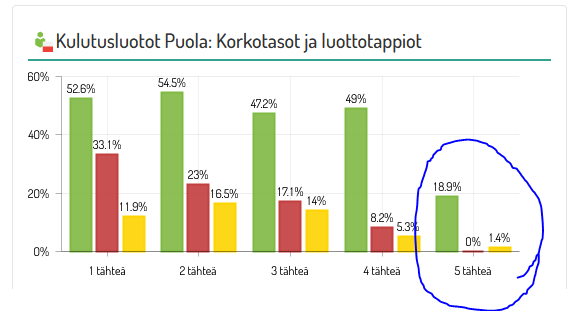

Kirjautumalla Fellow Financen sijoittajatilille näkee ulkomaan operaatioista tarkempaa tietoa. Yleisellä tilastot-sivullahan on mainittu vain Suomen kulutusluottojen ja yrityslainojen tiedot.

Äkkiseltään katsottuna numerot eivät vakuuta, ainakaan jos olet rahan lainaajana Fellow Financen kautta noilla markkinoilla.

Luottotappiot jopa ylittävät korot, ei näytä pitemmän päälle toimivalta yhtälöltä. Onko kyseessä sitten vain kasvukipuja? Muistelen toimarin maininneen jossain haastattelussa että Puolan päähän avattiin vastikään toimisto ja homma lähti sillä lentoon, nuo Puolan numerothan ovat selvästi muita maita parempia.

3 tykkäystä

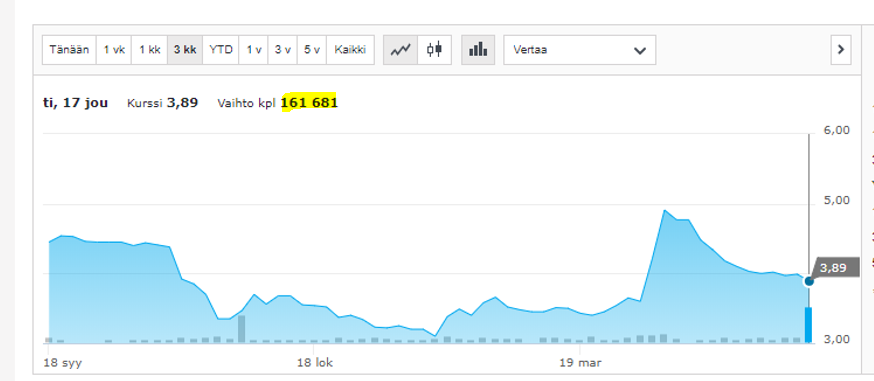

Tästä en ota kyllä vieläkään selvää minne tämä laiva menee. Ei tämä joulukuu kovinkaan lainavolyymeittäin houkuttele sijoittamaan. Vaihto on niin pientä että negarin tullessa yhden paniikkimyynnit heittää lapulle rumat lukemat vaikka kuinka järkeilisi fundan tukevan kurssia ![]()

2 tykkäystä

Itse näen niin, että aktiiviselle seuraajalla tämä on juurikin harvinainen tapaus koska on mahdollista seurata volyymeja reaaliajassa ja verrata niitä ennusteisiin ja osakkeen arvostukseen.

Pieni vaihto ei ole minulle syy jättää ostamatta osaketta - päin vastoin spreadien ollessa isoja tapahtuu todennäköisemmin epätehokasta hinnoittelua, joka luo taas osto- ja myyntipaikkoja.

Tyylejä ja mindsetteja on yhtä monta kuin sijoittajiakin, siinä tämän lajin hienous ![]()

![]()

2 tykkäystä

Olen mielessäni pyörittänyt sellaista skenaariota yhtiön pitkän aikavälin ohjeistuksella että joutuvatko viilaamaan näitä alaspäin.

Ja miksi näin niin Puola toimii nyt esimerkkinä tässä kun ovat panostaneet sinne enemmän että ovat saaneet volyymit nousemaan joten seuraava instikka voisi sijoittaa Puolan 5 tähden lainoihin?

Ovatko tulevatkin panostukset maa kerrallaan ja sinne sitten joku instikka sijoittamaan?

Voihan sekin olla mahdollista että joku instikka sijoittaisi useampaankin maahan mutta tuskin ennen sitä kuin luottotappiot ovat pienentyneet

Ping @Verneri_Pulkkinen yksi Roastiin sopiva yhtiö voisi olla Fellow Finance, koska listautumisesta on mennyt sopivasti aikaa ja tie ei ole ollut ihan kuopaton ![]() olisi kiva kuulla pidempää jutustelua siitä miten yhtiö aikoo saada homman pelaamaan tavoitteidensa mukaisesti… tällä hetkellähän tavoitteet vaikuttavat melko kovilta.

olisi kiva kuulla pidempää jutustelua siitä miten yhtiö aikoo saada homman pelaamaan tavoitteidensa mukaisesti… tällä hetkellähän tavoitteet vaikuttavat melko kovilta.

9 tykkäystä

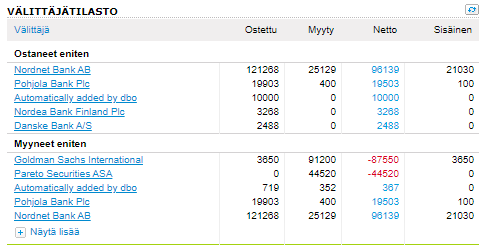

Osakkeen vaihtoa seuraamalla huomaa, että nyt joulun alla / loppuvuonna on mm. GSI:llä kiire irtaantua tappiollisesta positiosta ennen vuodenvaihdetta. Melko hyvin tästä voisi veikata, että tämä ilmiö pian helpottaa ja vaihtokin palautuu “normaaliin” myyntipaineen hellittäessä… 3,8€ taso on näyttänyt kestävän hyvin kovaa myyntipainetta. Ehkäpä tästä ei enää alemmas mennä ![]()

2 tykkäystä

Jos viime päivien meno jatkuu FF:n osalta, niin tämä taitaa valikoitua minun tammirallihevoseksi. Onkin jo painunut salkun pienimmäksi omistukseksi kurssilaskun myötä, joten voisihan tuon triplata.

BTW, onko kukaan sijoittanut Puolan 5 tähden lainoihin? Näyttäisi ihan hyvältä yhtälöltä.

3 tykkäystä

Nyt oli kyllä ihan huttua. Tänään vaihtoa 10-20x normaalin päivän verran, ja kurssi laski vaivaiset 2,26%. Kertoo kyllä ettei paljon alemmas enää mennä. Negari tuskin tulisi kovin monelle yllätyksenä. Enemmänkin tässä alkaa olla positiivisen yllätyksen mahdollisuus, jos sitä ei tulekaan.

2 tykkäystä

En nyt sanoisi. Toissapäivänä ostotasot olivat taas muutamia satasia lappuja. Jos lapuista haluaa eroon niin on syytä varautua heittää kurssi useita prosentteja pakkaselle. Ellei sitten kahvirahoista sijoittele. Toki heitot on toiseenkin suuntaan merkittäviä mistä viimeisin ylilyöntikin kertoo.

Positiota kasvatettu 30%. Edellisen 3kk ulkkarit ja erityisesti GSI olleet myyntilaidalla. Ensi vuonna ostolaidalle on tungosta, kunhan positiivinen uutisvirta ja volyymikehitys jatkuu ![]()

Osuus salkusta noin 3,3%. Pidän pelipaperina.

2 tykkäystä