Nyt herää jo epäilys, että kannattaako tätä huomauttaakaan, mutta kattoa ei erikseen tarvitse poistaa, määräaikainen laki kun on.

Sen pysyväistämisestä pitää erikseen päättää.

Sairaan nopee ja värikäs.

Nyt herää jo epäilys, että kannattaako tätä huomauttaakaan, mutta kattoa ei erikseen tarvitse poistaa, määräaikainen laki kun on.

Sen pysyväistämisestä pitää erikseen päättää.

Sairaan nopee ja värikäs.

Teknisesti ottaen tuo korkokatto raukeaa (se aiempin 20% tulee takaisin voimaan) automaattisesti, JOS erikseen lakia/asetusta (kumpi ikinä onkaan) ei jatketa (https://www.kkv.fi/ajankohtaista/Tiedotteet/2020/1.7.2020-kuluttajaluottojen-enimmaiskorkoa-ja-markkinointia-tiukennetaan-tilapaisesti-koronan-vuoksi/)

Edit: @Helel oli nopeampi. ![]()

Edit2: Jos talous sakkaa ja kuluttajat on nesteessä, niin on sen jatkaminen toki mahdollista jossei jopa todennäköistä (ainakin jossain muodossa). Varmaan tässä myös peesataan muita, samanlaisia rajoituksiahan taisi olla muuallakin EU:ssa.

0 voters

Hyvä nosto! Tää tietenkin muuttaa tilannetta jonkin verran.

Kuntavaalit keväällä. 99% varmaa että 10% katto jatkuu. Poliittinen itsemurha olla jatkamatta.

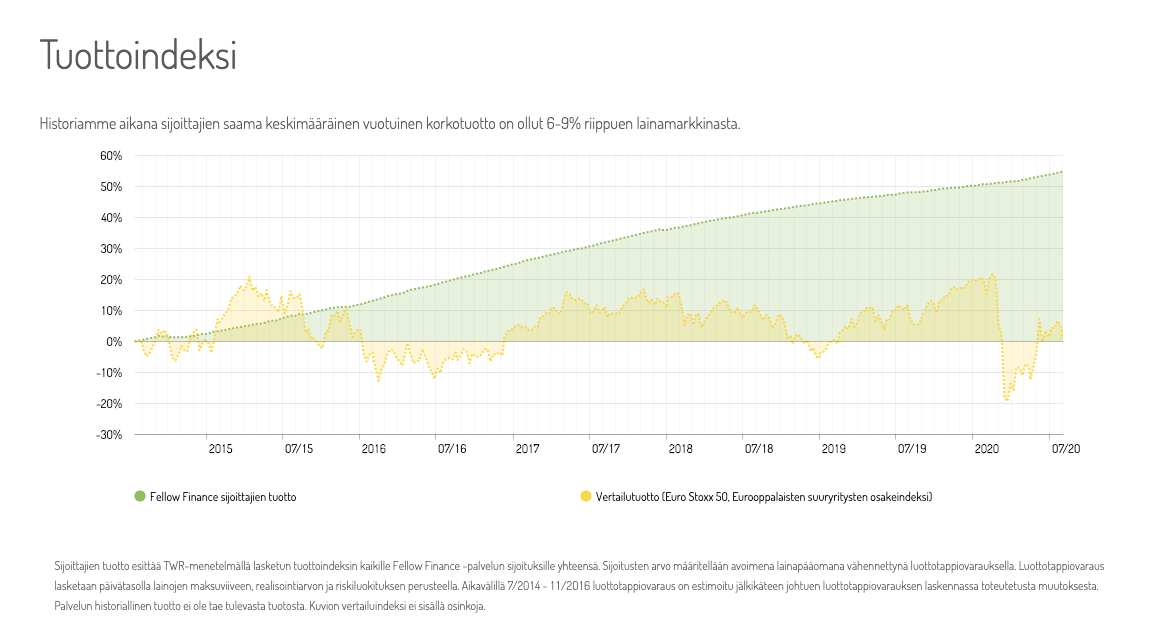

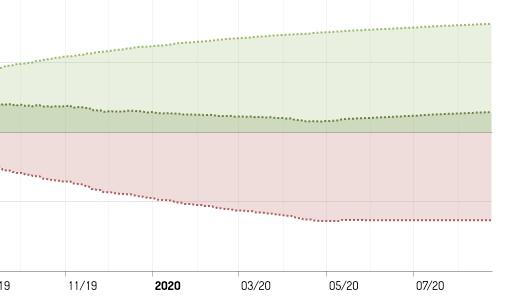

En ole varma tästä, mutta toi otsikkon ingerssiteksti ei mainitse että tuotto ottaisi huomioon luottotappiovaraukset vaan ainoastaan toteutuneet luottotappiot. Kuvaajan selite taas mainitsee että TWR-tuotossa otetaan luottotappiovaraukset huomioon laskettaessa pääoman määrää.

Pieni epäilys tässä herää että onko tuotto noinkin hyvä, koska luottotappiovarauksia ei ole laskettu mukaan. Normaalitilanteessahan luottotappiot rullaavat, mutta nythän debt collectorit lakkasivat ostamasta noita lainoja jossain vaiheessa. Kävin tililtäni kattomassa tilannetta ja tuottokuvaaja näyttää hämmentävän positiiviselta kun se ei ota huomioon luottotappiovarauksia, käänne tapahtui huhtikuussa. ![]()

ps. laitoin allokaattorit jo joskus syksyllä '19 kiinni ja nyt odottelen vain pikkuhiljaa rahojen palautumista kotiin.

Melkoisen positiivisia kommentteja.

“Pahin näyttäisi olevan takanapäin, ja luottamus ensi vuoden kasvukäännettä kohtaan vahvistui pykälällä”

“Yhtiön kommentit loppuvuoden näkymistä olivat odotuksiamme positiivisempia”

“Alustavasti ennusteissa on siis nousupainetta”

Kunhan tämä tekee plussa kvartterin, niin onhan kurssi sitten heti 3-4€.

Kurssi ja luvut indikoivat edelleen kesyä tulevaisuutta, mutta tietty käänne voi tapahtua nopeastikin.

H1 liiketulos oli vain 50 tonnia tappiolla ja firma kommentoi “odotamme liikevoittotasomme kehittyvän katsantokautta parempaan suuntaan”, niin ei tässä kovin kaukana siitä voitollisesta tuloksesta olla.

Fellow Financen H1-liikevaihto laski 20 % 5,8 MEUR:oon, mikä oli linjassa 5,9 MEUR:n ennusteemme kanssa. Liikevaihdon laskua ajoivat odotetusti vertailukaudesta selvästi heikentyneen lainavolyymin (H1’20: -37 %) myötä pienentyneet lainapalkkiot, jotka laskivat 3,3 MEUR:oon (H1’19: 5,3 MEUR). Lainapalkkioiden osuus välitetystä volyymista (H1’20: 69 MEUR) oli noin 4,8 %, mikä oli hieman odotuksiamme (5,0 %) vähemmän. Lainaamon korkotuotot olivat 2,5 MEUR (H1’19: 1,9 MEUR), kun ennusteemme oli 2,25 MEUR. Korkotuotot kasvoivat odotuksiamme enemmän, vaikka Lainaamon lainakanta pieneni alkuvuodesta. Lainakanta oli H1:n lopussa 24,5 MEUR (H2’19: 28,7 MEUR).

Ed ote Inden rapsasta, lainakanta on kyllä pieni ja sen lasku iso…

Toivon parasta, moni asiakas saa FF:n kautta rahoitusta tilanteissa, joille Nordeat vaan nauraa…

Itse näen tämän nyttemmin niin, että FF.llä ei ole lihaksia kamppailla pienpankkien kanssa lainaehdoilla. Alustan skaalautuvuus perustuu siihen, että välittäjä vetää välistä, mutta tämä johtaa joko sijoittaja-asiakkaiden heikompiin korkotuottoihin tai kilpailukyvyttömiin lainatarjouksiin.

Useimmille pienpankeille ei ole ongelma operoida voitollisesti alle 10% lainakoroilla, mutta FF:llä todennäköisesti katkeaisi selkä.

Tästä huolimatta case voi toimia markkinan kasvaessa riittävästi ja korkokaton noustessa takaisin 20%:iin, jolloin liialta kilpailulta vältytään. Lisäksi alustan halpa arvostus voi korjata ylöspäin lyhyemmällä välillä.

Kirjoittelin tänne jo illalla että Inden uusi tavoitehinta 3€ ja lisää suositus. Oli näköjään poistettu jostakin syystä ![]() Saa nähdä aiheuttaako reaktioita sijoittajissa, nythän kuulostaa johdon puheiden perusteella siltä että pahin olisi takana päin

Saa nähdä aiheuttaako reaktioita sijoittajissa, nythän kuulostaa johdon puheiden perusteella siltä että pahin olisi takana päin

Poistin kommentin, koska siinä ei ollut mitään pihviä: pelkkä tavoitehinta ja suositus ei kerro paljoa. ![]()

![]()

Siihen olisi voinut lisätä omaa pohdintaa yhtiöstä jne. Itse rapsa kun on nyt aamulla julkaistu, olisi siitä voinut referoida Aten argumentit keissistä.

Valitettavasti data ei tue johdon positiivisia kommentteja. Elokuun volyymit jäämässä alle heinäkuun.

Lueskelin tuota uusinta raporttia ja siitä tarkemmin kohtaa osien summa. Eikö tuo nyt siis meinaa että ainakin normaali talouden tilanteessa suurinpiirtein koko lainaamon lainakanta on muutettavissa käteiseksi ilman luottotappioita? Eli velat kun miinustetaan tuosta niin “käteistä” on noin 1,75e per osake. Alustalle ei siis arvoa hirveästi lasketa VIELÄ. Vai onko laskelmissani jotain huomioimatta? Äkkiseltään tuntuu aika aliarvostetulta tuo alusta tällä hetkellä.

Palaan tähän sen verran, että on kyllä mielenkiintoista kun yritys sanoo, että odottaa tuloksen paranevan, mutta samaan aikaan kieltäytyy antamasta taloudellista ohjausta.Miten tuon sitten tulkitsisi? “Toivomme parannusta, mutta emme usko siihen niin paljon, että uskaltaisime sen virallisesti sanoa”. Vähän sama kuin sanoisi, että osake on edullinen, mutta ei kuitenkaan itse osta. ![]()

"Taloudelliset tavoitteet ja ohjeistus vuodelle 2020

Yhtiö peruutti 25.3.2020 yhtiötiedotteella vuoden 2020 taloudellisen ohjeistuksensa johtuen koronaviruspandemian aiheuttamasta merkittävästä epävarmuudesta liiketoimintaympäristössä.

Yhtiö antaa uuden taloudellisen ohjeistuksen, kun näkyvyys yleiseen taloudelliseen kehitykseen sen toimintamaissa selkenee."

Itse käsitän tuon niin, että he näkevät tilanteen paranevan H2 aikana, mutta parannuksen suuruus on sen verran epäselvä, etteivät lähde numeroilla vielä tässä vaiheessa ohjeistamaan.

No ei se aiempikaan ohjeistus numeroita sisältnyt, paitsi vuosilukujen osalta.![]()

"Aiempi ohjeistus vuodelle 2020

Yhtiö on valmistellut ja tehnyt panostuksia uusille markkinoille, joiden odotetaan kiihdyttävän kasvua vuosina 2021-2022. Vuonna 2020 liikevaihdon odotetaan kasvavan ja yhtiön tekemien kasvupanostusten odotetaan laskevan liikevoittoa verrattuna vuoteen 2019."

Atte olikin tästä heinäkuussa kirjoitellut, eli tulkintasi on oikea:

Aivan, mutta tarkoitin sitä, että vaikka heillä onkin nyt H1 numerot sekä heinä-elokuu tiedossa, niin loppuvuoden parannuksen suuruus ei ole vielä niin tarkkaan tiedossa että voisivat koko vuoden ohjeistusta antaa. Eli eivät tiedä riittääkö H2 parannus kääntämään plussalle