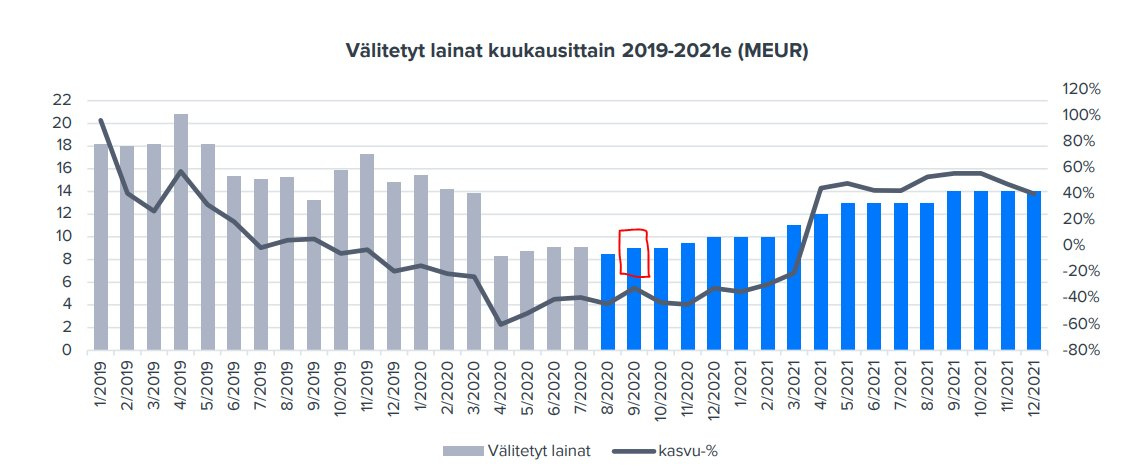

Osake on mielestäni tällä hetkellä hyvin maltillisesti hinnoiteltu. Lainavolyymi näyttää etenevän tasaisesti kuin juna ja tullee syyskuussa yltämään ~10m€ tasoille vs. inden ennuste ~9m€.

Ostelin itselle jo tuossa aikaisemmin 2,5€ tasoilla.

![]()

Osake on mielestäni tällä hetkellä hyvin maltillisesti hinnoiteltu. Lainavolyymi näyttää etenevän tasaisesti kuin juna ja tullee syyskuussa yltämään ~10m€ tasoille vs. inden ennuste ~9m€.

Ostelin itselle jo tuossa aikaisemmin 2,5€ tasoilla.

![]()

Mikä tästä tekee maltillisesti hinnoitellun, erityisesti kun yhtiö tekee tappiota ja tässä on vielä kovat poliittiset riskit loppuvuodelle korkokaton osalta? Ulkomaillahan tämä suora Peer2Peer-lending markkina tuntuu jo kuivahtaneen ja en oikein kykene näkemään sellaista skenaariota, missä FF lähtisi kovaan ja kannattavaan kasvuun.

Harmittaa omistaa tämän kaltaista yhtiötä Taalerin kautta ![]()

Mielestäni suuri osa isoista ulkoisista (ei eksekuutiosta riippuvista) riskeistä lävähti naamelle kerralle jo keväällä. Yhtiö selviytyi silti odotuksia paremmin.

Nykyisellä kurssitasolla osakkeen riski on mielestäni maltillinen tuottopotentiaaliin nähden (riski-tuottosuhde). Eiköhän poliittisista riskeistä saatu jo se täyslaidallinen tuon 10% rajan myötä. Esim sen jatkaminen ei ole markkinoille mitenkään uutta, päin vastoin tuo rajoitus on poistanut pahimman kilpailun suomesta.

Yhtiö on tiedottanut ja viestinyt suht avoimesti odotuksistaan kv-instituutioiden suhteen loppuvuonna.

Indereksen ennusteet ovat mielestäni maltillisia ja lainavolyymi näyttää kehittyvän nyt oikeaan suuntaan (ennustetta paremmin erittäin lyhyellä aikavälillä).

Reaaliaikainen mahdollisuus seurata lainavolyymin kehitystä tekee muuten tästä riskisestä keissistä huomattavasti vähemmän riskisen aktiiviselle sijoittajalle.

Eli tässä on mielestäni enemmän “pohjamudista onkimista” käänteen orastaessa, kuin “kansainvälistyminen täydellistä ja yhtiön tarina on täydellinen heti ensi keväänä”.

Noh mutta tässä vain omia näkemyksiä ![]()

H1 tappio taisi olla luokkaa 50k€, muistanko väärin?

Näin Peter Lynchmaiseen tapaan olen käyttänyt Fellow Financen alustaa pienimuotoiseen sijoitustoimintaan ja mielestäni sieltä on helppo nähdä että alustaan päätyvien lainojen määrä on romahtanut murto-osaan siitä mitä se oli alkuvuodesta. Oma salkku on tosin tuottanut yli 10% vuosituottoa, joten olen jatkanut sijoittelua.

Eilen nostin salkusta pienen 20 euron siivun pois ja yhtiöltä soitettiin perään ja kysyttiin että miksi nostelen rahoja pois eikö FF muka ole tarpeeksi hyvä minulle. Tämä että soitellaan sijoittajalle jos nostat muutaman prosentin osuuden salkusta on pirun epätoivoista ja teinkin heti päätöksen että alan jatkossa nostamaan kaikki rahani pois palvelusta. Ei terveellä pohjalla oleva yritys soittele noin pienien summien perään.

Voihan tuonkin kääntää positiiviseksi ja minustakin kyseessä olisi hyvä asia, jos olisivat soitelleet silloin kun yhtiöllä meni hyvin tai ylipäätään kyselleet palautetta. Nyt haiskahtaa vähän saman kaltaiselta epätoivolta, kun mitä Noholla oli talousjohtajan käydessä joka ikisen firmaan tulevan laskun läpi.

Olen samat luvut nähnyt ja jotain tässä on pielessä. Alkuvuodesta lainoja oli moninkertaisesti enemmän alustalla valittavissa. Tällä hetkellä kokonaisia lainakategorioita ja maita on “passivoitu” ja ylipäätään hyvä jos edes kotimaassa löytää lainoja joihin sijoittaa. Kun empiirinen todellisuus ja aggregaattiluvut ovat ristiriidassa niin luotan enemmän todellisuuteen.

Mites kannattavaa tämä bisnes on näin korkokattojen myötä, ja missä P2P-lainauksen kasvulle nähdään mahdollisuuksia?

Itsellä ei ole tullut mieleenkään käyttää FF:ää kun tarjolla Mintosin kaltaisia isoja pelaajia. Sieltäkin tosin päädyin kotiuttamaan rahani, kun kasvoi epävarmuus koko bisnestä kohtaan. Tuntui myös muu Eurooppa Suomen ohella heränneen tämän bisneksen ongelmiin, ja asettaneen korkokattoja. Mietin, millainen tulevaisuus tällaisella bisneksellä on pidemmällä aikavälillä? Tuskin toimintaympäristö on ainakaan helpottumassa.

Lopuksi tiedustelisin, onko FF:llä muuta kilpailuetua kuin kotimaisuus ja maine? Jos lähdetään kasvamaan ulkomaille enempikin, onko riskinä, että jostain Itä-Euroopasta alkaa ilmenemään ongelmatapauksia kuten on Mintosilla käynyt?

Yritysrahoitus on käytännössä ollut jäässä heidän alustansa puolella. Siellä on ollut korkeintaan 1-2 huonoa firmaa joiden hakemukset ovat roikkuneet puolisen vuotta siellä näkyvillä. Laskurahoituksiin ei ole voinut sijoittaa Koronan jälkeen, koska niitä ei enää sijoitusalustalle ohjata. Oma arvaukseni on että FF välittää enemmän ja enemmän lainoja suoraan ja ohjaa vain huonoimmat tuonne alustalle, koska korkokatto syö liikaa tuottoja. Ylipäätään itse lainaamalla rahat parhaimmille hakijoille saa firmalle parhaan tuoton.

Mielestäni tähän on silti hieman hankala sijoittaa, kun strategia on vielä näin pahasti auki. Jos P2P-toiminta koetaan huonoksi ja päätetään jossain vaiheessa ajaa kokonaan alas niin haluaisin enemmän selkeyttä mistä ja miten yhtiö aikoo hakea tulevaisuuden kasvun ja tuoton. Tuo lainausalusta ei vakuuta nimittäin yhtään, vaikka onkin selvästi edellä esimerkiksi United Bankersin vastaavaa tekelettä.

Omia kokemuksia pariin asiaan. Testasin pitkästä aikaa allokaattoria kotimaisten kuluttajalainojen osalta ja todella paljon lainoja haetaan. Varauksia ja nostoa odottavia lainoja oli minullakin satoja euroja/päivä, vaikka sijoitettava pääoma oli vain 25 €/laina.

Olen nostanut palvelusta tänä vuonna n 20 K € enemmän kuin tallettanut. Koskaan ei kukaan soittanut FF:ta ja hyvä niin!

Suosittelen tarkistamaan, mitä H1-raportti sanoi yritysrahoituksen kehittymisestä vuosipuoliskolla ![]()

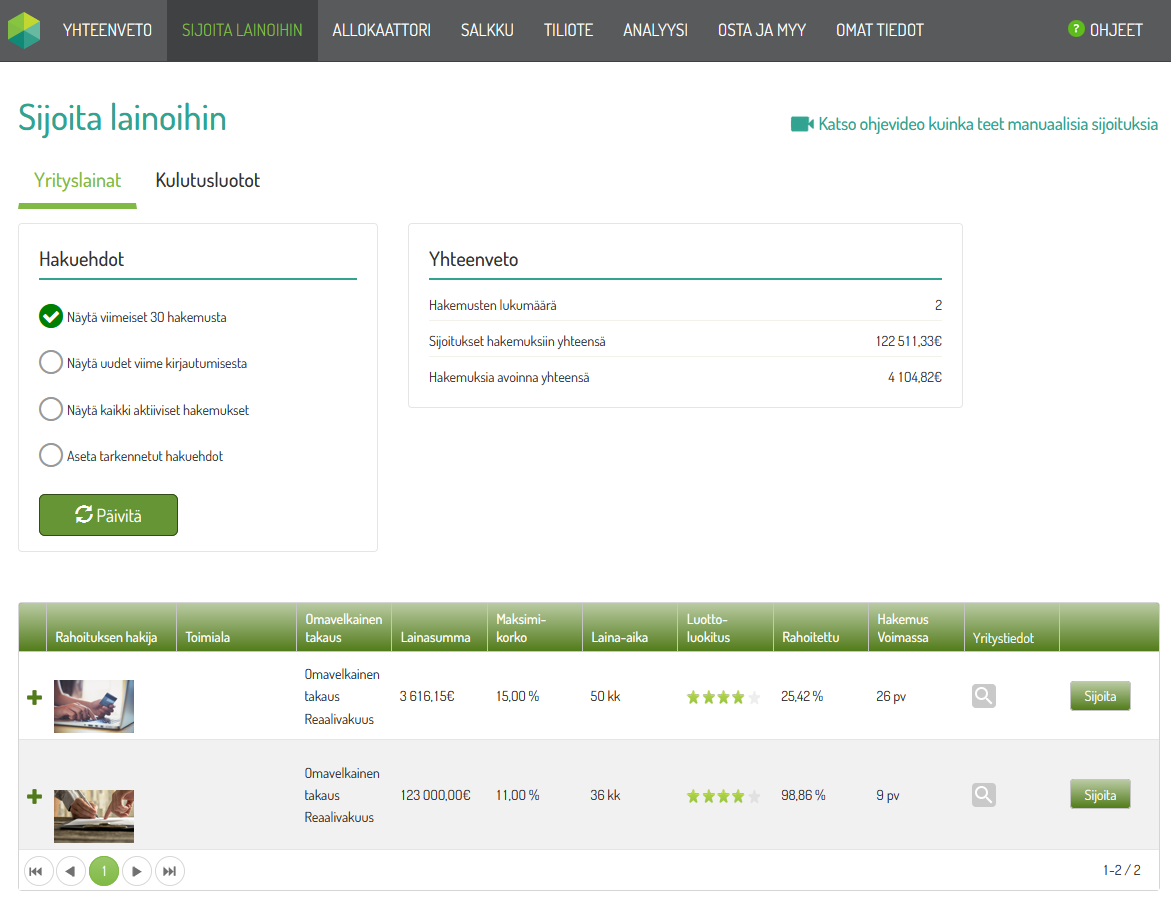

Huomaa että tuossa oli puheena nimenomaan Fellow Financen alustapuoli. Vilkaistaan esimerkiksi alustalla aktiivisena olevia hakemuksia:

Viimeisen 6 kuukauden aikana tuolla listalla on ollut korkeintaan 10 eri yritystä ja harvoin haettavat summat ovat olleet näin suuria kuin tässä kuvassa. Tarjontaa sijoittajille ei yksinkertaisesti ole. Jos FF yritysrahoitus on merkittävässä kasvussa niin arvaan sen tulevan muualta kuin FF sijoitusalustalta.

Itse olisin mielelläni sijoittanut suomalaisiin yrityksiin, mutta tätä yrittäessä lopputulos on että rahat makaavat allokaattorissa viikkotolkulla kun sopivia kohteita ei ole ja rahoitusta ei välttämättä edes nosteta vaikka se myönnettäisiinkin. Alustan epäonnistuminen pakotti laittamaan rahat kulutuspuolen pikavippien hakijoille.

Tästä on aika vaikea riipaista paljoa positiivista nykymenolla. Kuuluu kategoriaan pump and dump mitä täällä harrastetaan. Kyllä tämänkin ympärillä haaskalinnut pyörivät kun hetkellisen aliarvostuksen haistavat. Käänne on aina mahdollinen, mutta ettäkö pitkään salkkuun? ![]()

Valtaosa alustan kautta rahoitettavista lainoista “tyydytetään” täysin jo allokaattoreiden toimesta, jolloin laina ei tule välttämättä hetkeksikään näkyviin kyseiselle sivulle. Kuluttajaluotoissa vain hyvin pieni osa lainoista tulee näkyviin tuonne, laskurahoituksessa ei käytännössä lainkaan, eli ne rahoitetaan kokonaisuudessaan automaattisesti allokaattoreiden kautta. Olettaisin, että yrityslainoissa tilanne on hyvin samanlainen, mutta itsellä ei ole kyllä yrityslainoissa ollut koskaan allokaattorit toiminnassa eli omakohtaista kokemusta ei ole.

Toisin sanoen seuraamalla tuota sivua ei saa ymmärtääkseni juuri minkäänlaista käsitystä alustan kautta välitettyjen lainojen volyymista. Itseasiassa jopa hiukan päinvastoin, mitä enemmän alustalla on sijoittajia allokaattorit aktiivisina, niin sitä vähemmän tuolla sivulla näkyy lainoja tarjolla.

Ps. Laskurahoituksessa isohkotkin pääomat kiertää ainakin oikein mallikkaasti eikä rahaa loju allokaattoreissa päivääkään tyhjän panttina. Itse olenkin suosinut laskurahoitusta selvästi pienemmän riskitason takia, lisäksi nopea pääomankierto sopii oikein hyvin tähän hyvin volatiiliin pörssin tilanteeseen. Saa siis nopeasti muutettua pääoman allokaatioita jos pörssissä tulee isoja liikkeitä.

Mielenkiintoista. Aikaisemmissa testeissäni tutkin allokaattorin hankkimia lainoja ja kaikki olivat sellasia, mitkä olivat myös olleet jossain vaiheessa näkyvissä alustalla. Niillä markkinoilla missä lainoja ei ollut näkyvissä, ei rahakaan liikkunut.

Päätin nyt tehdä uuden testin tämän sanomasi perusteella ja laitoin satasen yrityslainoihin, laskurahoitukseen ja ostolaskurahoitukseen ja 4-5 tähden korkovaatimuksen alle markkinatason. Yrityspuoli allokoituikin samantien noihin näkyvissä oleviin lainoihin (tämä ei yllättävää). Katsotaan miten tässä käy noiden muiden osalta ![]()

Eilen katselin, että mentäisiin noin 10,3m€ vauhdissa syyskuulle, eli 14% yli indereksen ennusteen.

Vielä muutaman viikon Hintikka tarjoilee lappua halvalla tuosta 2,5€ tasolta ylöspäin kaikille kyytiin haluaville. Sitten let’s mennään!

Itseäni kiinnostaisi selvittää, ovatko myös ENS ja JPAG kautta tulleet osakkeet myös Margin Investmentsiltä, koska silloin hänen osakkeet olisivat jo aika vähissä.

Nyt on menty tässä kuussa jo viime kuun volyymi yli. Kasassa näyttää olevan 8,43 miljoonaa euroa.

Ja tosiaan nykyinen volyymi 8,61 Me /18*22 = 10,5 Me olisi ennusteena jo 16 % korkeampi kuin Inderesin ennuste.

Iltaan mennessä tulee luullakseni vielä yksi volyymipäivitys tälle päivälle. Seuraillaan. Näyttää todella hyvältä.