Hyvää settiä, oma ostopäätös puhtaasti TA:n pohjalta tehty. Indikaattorit ja mittarit sojottaa kohti “buy”:ta, niin minähän ostan. Skeptinen tämän puljun suhteen olen kyllä ollut, ja olen edelleen, enkä ole palveluun perehtynyt edes itse. Tämä siksi, että tällainen liiketoiminta ja 5-10% korot ovat suorastaan rikollisia omasta mielestäni. Sen verran ymmärrän kuitenkin maailman tilasta, että julkinen puoli sallii yrityksille melkein kaiken ja sitä myötä tällainen paska yleistyy. Itse kun en tälle mitään voi, niin sama se on koittaa hyötyä kurssin liikahtaessa ylöspäin. Toki hutejakin teen, mutta kyllä tämmöinen pikavippi yms kusetus on mielestäni trendi, jonka sopii odottaa jatkavan voittokulkuaan. Kutakuinkin listaamasi kaltaista ripulia yritykseltä odotinkin ja positioni on siksi melko pieni. Myös stop-loss melko herkässä. Lähtökohtaisesti kuitenkin ajattelen, että nämä seikat ovat jo hinnoiteltuna kurssissa - eli ihan TA koulukunnan mukaisesti tässäkin mielessä.

En ymmärrä tällaisia kannanottoja.

Otetaan esimerkiksi tarkasteluun 5000 euron laina 10 prosentin vuosikorolla, ja maksuajaksi 3 vuotta.

Lainan kuukausierä on 161 euroa, ja korkojen osuudeksi muodostuu 3 vuodessa 800 euroa, hakija maksaa siis 5000 eurosta takaisin 5800 euroa.

Monille tavallisille työssäkäyville ihmisille mahdollisuus tällaiseen 5000 euron vakuudettomaan lainaan on äärettömän tärkeä - sillä rahoitetaan auton korjaus, remontit ja muut äkilliset menot kun kivijalkapankista ei saa lainaa.

Onko 800 euron kulu kolmen vuoden säteellä oikeasti “rikollista” luokkaa, kun miettii miten riskialtis sijoitus vakuudeton laina lenderille on, ja miten korvaamaton apu tästä viiden tonnin summasta on hakijalle?

Jos korkokattoa tästä vielä hakattaisiin alaspäin vaikka 4-5 prosenttiin vuodessa, mahdollisuus tällaisiin arjessa elintärkeisiin rahainjektioihin sulkeutuisi kokonaan pois suurelta osaa suomalaisia, koska kukaan luotonantaja ei pysty myöntämään laajalla skaalalla vakuudetonta lainaa tuolla korolla voitollisesti.

Kaikki eivät voi vipata sukulaiselta tai frendiltä rahaa, tai hakea pankista matalakorkoista vakuudellista lainaa. Oikeastaan tosi harva voi.

Kuluttajarahoitusalan maine on (toki pitkälti ansaitusti) pilalla hullujen pikavippiaikojen jäljiltä ja se vaikuttaa yhä paljon ihmisten ajatteluun, mutta silti…

Tiedän, että on aika hot take, mutta oma näkemys on että olis kiva jos edes Suomessa maksettaisiin ihmisille sellaista palkkaa että näitä “elintärkeitä rahainjektioita” tulisi kerran kuussa. Koko tämä “ala” ja tarve näille lainoille on manufactured. Sääliksi käy kun ihmiset pahimmillaan oman taloutensa näillä pilaa. Mutta se on tämmöinen tämä meidän ajan henki.

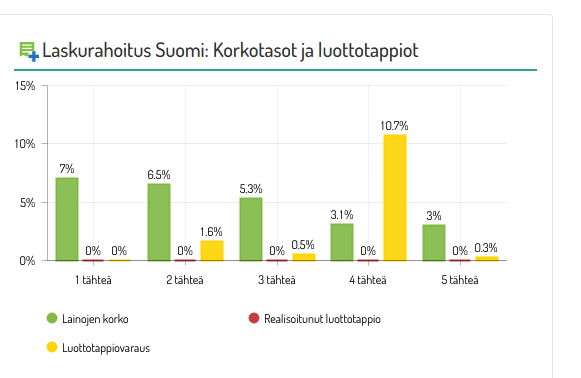

Ymmärrykseni mukaan volyymin kasvu on itseasiassa tullut pääosin laskurahoituksen puolelta, joka sekin kuuluu kasvussa olevaan yritysrahoitukseen. Laskurahoituksen korot ovat laskeneet kuin lehmän häntä, mikä tietysti osaltaan laskee myös keskimääräistä sijoittajatuottoa, kun tällainen pieniriskisempi ja pienituottoisempi tuote kasvattaa suhteellista osuuttaan lainavolyymeista.

Myös laskurahoituksen tilastot näyttävät merkittäviä luottotappiovarauksia 4 tähden lainoihin, mutta tästä saa selvästi virheellisen kuvan markkinan tilasta. Palvelun esimerkkisalkusta esimerkiksi näkee, että leijonanosa noista luottotappiovarauksista on jo vuosia sitten laskurahoituksen alkutaipaleella rahoitetusta muutamasta suuresta lainasta, joita ei varmaan koskaan saada takaisin perittyä. Laskurahoituksen luonteen takia (pääoma kiertää hirveää vauhtia, eli yhtenä ajanhetkenä ei ole kovin suurta lainamäärää avoimena vaikka kokonaisrahoitusvolyymi olisi kymmeniä miljoonia) tuollaiset yksittäiset suuret lainat saavat aikaiseksi isot luottotappiovaraukset suhteessa avoinna olevaan lainapääomaan.

Siinä mielessä olet oikeassa, että aika syvällistä ymmärrystä palvelusta ja sen erilaisista tapahtumista pitää omata, jotta käppyröistä osaa täysin oikeita johtopäätöksiä tehdä. Esimerkkinä vaikka tuo juuri yllä kuvaamani tilaston heikkous laskurahoituksen luottotappiovarauksista.

Toinen esimerkki liittyy juurikin mainitsemaasi Q1-2021 sijoittajien “tappiollisuuteen”. Tämä johtuu ymmärtääkseni siitä yksinkertaisesta syystä, että viime vuonna pysähdyksissä olleet viivästyneiden lainojen realisoinnit (perintöyhtiöt eivät halunneet ostaa lainoja) käynnistyivät uudestaan nimenomaan Q1-2021 aikana. Tuolloin realisoitiin siis poikkeuksellisen suuri määrä viivästyneitä lainoja, mikä näkyy tuottindeksikuvaajassa selkeänä yksittäisenä tiputuksena tuossa tammi-/helmikuun vaihteen tienoilla. Tämä tiputus käytännössä kompensoi samassa kuvaajassa näkyvää viime vuoden tuottojen kasvavaa kulmakerrointa, joka johtui oletettavasti nimenomaan tuosta realisointien väliaikaisesta puutteesta.

Ihan siis totuudenmukaista tietoa tuo FF:n sijoittajatilastosivu antaa jos ymmärtää miten luvut on laskettu ja tietää mitä alustalla on tapahtunut. Ymmärrettävyys on kuitenkin tosiaan kärsinyt pahasti, kun alustalla on tapahtunut niin monenlaista säätöä ja muutosta esimerkiksi korkokattohyvitysten, realisointien ja tuotejakauman suhteen. Virhetulkintoja on tämän seurauksena tosi helppo tehdä suuntaan jos toiseenkin, eli osa ominaisuuksista antaa turhan ruusuisen ja osa turhan negatiivisen kuvan tilanteesta.

Tarkoituksena ei ole tässä FF:ää puolustella, olen oman osakepositioni myynyt jo ajat sitten, mutta pakko on muistuttaa siitä, että ihan täysin riippumatta mistä tilastosta puhutaan, on sen tulkinta ja ymmärrys aina lukijan vastuulla (ei ole olemassa sellaista asiaa kuin yksiselitteinen tilasto ![]() ) . FF on mielestäni antanut ja antaa edelleen mukavan avoimesti tietoa markkinoidensa kehityksestä, mutta parannettavaa kyllä ehdottomasti olisi tässä nykyisessä paljon poikkeuksellista sisältävässä tilanteessa.

) . FF on mielestäni antanut ja antaa edelleen mukavan avoimesti tietoa markkinoidensa kehityksestä, mutta parannettavaa kyllä ehdottomasti olisi tässä nykyisessä paljon poikkeuksellista sisältävässä tilanteessa.

Itse olen saavuttanut FF:n alustalla jatkuvasti erinomaisia tuottoja, mutta olen sen eteen tehnyt tosi paljon töitäkin. Kirjoittelin täälläkin palstalla jo viime vuonna siitä, miten tällainen markkina muuttuu kun mukaan tulee ammattimaisia institutionaalisia sijoittajia, ja siitä miten keskimääräinen tuotto tällöin vääjäämättä heikkenee. Tällöin täytyy ajatella miten muut toimijat markkinalla toimivat, ja muuttaa omaa toimintaansa niin ettei valahda sinne keskiarvosijoittajan tasolle vaan saa mahdollisesti jopa niitä instikoita nokitettua.

Myös laskurahoituksen tilastot näyttävät merkittäviä luottotappiovarauksia 4 tähden lainoihin, mutta tästä saa selvästi virheellisen kuvan markkinan tilasta. Palvelun esimerkkisalkusta esimerkiksi näkee, että leijonanosa noista luottotappiovarauksista on jo vuosia sitten laskurahoituksen alkutaipaleella rahoitetusta muutamasta suuresta lainasta, joita ei varmaan koskaan saada takaisin perittyä.

Mielestäni FF laskurahoitus ei anna realistista kuvaa riskeistä. Vaikka lainoissa on teoriassa nopea kierto ja ne on pilkottu pieniin eriin, on vaikea tietää tai seurata mihin lainat kohdistuvat, ja samat laskurahoittajat ottavat aina uusia lainoja edellisten päälle ja perään.

Iso laskurahoittaja kun menee seuraavan kerran selvitystilaan niin moni huomaa omistavansa yhteensä monta pientä palasta konkurssipesän saatavista, jotka ovat selvitystilassa vuosia ja lopulta voivat olla täysin tyhjä arpa. Tilanne ei kehity pikkuhiljaa, vaan kerralla.

Periaatteessa tällainen riski on toki olemassa. Itse näen tämän todennäköisyyden kuitenkin hyvin pienenä etenkin jos sijoittaa vain esimerkiksi 4 ja 5 tähden lainoihin. Laskurahoituksessahan on kolmiportainen “turvaverkko”, eli jos laskun saaja ei laskua maksa, niin seuraavaksi rahoja peritään laskun lähettäjältä ja sen jälkeen vielä laskurahoituksen henkilökohtaisesti taanneelta yrittäjältä (mitä olen tutkinut niin ihan jokaisessa laskurahoituksessa on ollut myös henkilötakaus).

Vaikka siis yksittäinen isokin laskurahoittaja menisi konkurssiin, niin tämän tahon laskut jakautuvat (todennäköisesti) usealle laskutettavalle, mikä pienentää riskiä. Toki tässäkin väärinkäytöksen ja siten riskin nousun mahdollisuus on, jos FF ei valvoisi millään tavalla esimerkiksi yhdelle ja samalle laskutettavalle lähetettävien laskujen pilkkomista (mikä helpottaisi niiden rahoittamista).

Itselläni luottoa laskurahoitukseen on nostanut entisestään se, että alustalle on päivänselvästi tullut useampia institutionaalisia sijoittajia mukaan. Tämä on toki vain oma arvaukseni, mutta niin monta todella pienellä korolla isoja summia jokaiseen laskuun sijoittavaa toimijaa markkinalla tällä hetkellä on, että muutos on todellakin silmiinpistävä vain muutaman kuukauden takaiseen tilanteeseen. Joku/jotkut tuolla allokoivat siis merkittäviä summia tähän laskurahoitukseen, ja nämä tahot ovat todennäköisesti kammanneet markkinan toimintaa huomattavan paljon tarkemmin kuin mihin meillä piensijoittajille on mahdollisuus. Tämä ei tietenkään riskejä poista, mutta nostaa ainakin minun silmissäni markkinan uskottavuutta.

Paraikaa muuten löytyy salkusta pari konkurssissa olevan yrityksen laskurahoituslainaa. Mielenkiinnolla seurailen miten homma etenee, aika paljon olin kyseisenkin yrityksen lainoja rahoittanut ja näistä tosiaan kaksi laskua viivästyi ja ovat edelleen salkussa. Itse olen siis laskurahoituksessa pyörittänyt jo pitkään sellaisia pääomia joille on lähikuukausina tarvetta, eikä niitä siten pidempiin sijoituksiin voi sitoa.

Noh, menee nyt vähän ohi FF:n osakkeeseen liittyvän keskustelun, mutta toki tämä alustan ja FF:n uskottavuus sijoittajien silmissä on pitkälläkin aikavälillä hyvin oleellinen asia yrityksen menestymisen kannalta. Joten ihan puuta heinää ei sentään veistellä ![]()

Fellow financen raportoimista sijoittajien saamista tuotoista saa liian ruusuisen kuvan. Kaikki lainat eivät siirry perintään lainkaan, jolloin sijoittajien saamaa tuottoa rasittaa vain järjestelmän laskema luottotappiovaraus. Esimerkiksi minulla vanhimmissa lainoissa maksuviive on jo >350 päivää, mutta lainat eivät siirry perintään ja näistä luottotappiovaraus on 70 %, vaikka 100 % olisi lähempänä totuutta. Kuitenkin raportoiduissa luvuissa näyttää etten kärsi lainkaan luottotappioista, ja että nautin totuutta parempaa tuottoa. Epätietoisuus tuosta perimisen etenemisestä on myös epämiellyttävää, kun ei ole mitään tietoa tai takeita, että kukaan oikeasti edes pyrkii edistämään saamiseni etua.

Eikös FF myy kaikki yli 90pvä maksuviiveelliset lainat perintään automaattisesti 40% hinnalla? Eli sinulla ei pitäisi noin vanhoja lainoja roikkua, ellei niitä lyhennellä. Oletko ollut yhteydessä asiakaspalveluun? Uskoisin että tässä on kyseessä käsittelyvirhe.

Mulla vastaava case ja kyselin perään.

“Kyseinen laina on siirretty OK Perinnän hoidettavaksi. Perinnän tilasta minulla ei valitettavasti ole tässä vaiheessa antaa sen tarkempia tietoja, mutta ilmoittelen toki, jos saan tästä jossain vaiheessa tarkempaa tilannetietoa. Yrityslainoissa ja laskurahoituksessa lainat tosiaan realisoidaan oikeudellisen perinnän kautta, jolloin lainalle voi kertyä melko pitkäkin maksuviive ennen kuin realisointiprosessi on saatu loppuun.”

Okei eli prosessi on eri mitä näissä kuluttajalainoissa.

Mulla noissa kohta vuoden vanhoissa lainoissa lainan tila on “Terminoitu”. En tiedä kuinka tuota pitäisi tässä tulkita, mutta epäilen, että tässä ja vastaavissa tapauksissa pitäisi jo kirjata luottotappiot, sillä minusta “Terminoitu” kuulostaa siltä, että mulla ei ole enää mitään saamisoikeutta. En tiedä halutaanko näitä tarkoituksellisesti pitää vielä salkuissa, jotta saadaan näytettyä parempia tuottoja potentiaalisille sijoittajille.

Lainan terminointi tarkoittaa ymmärtääkseni sitä, että FF on sopimusehtojen mukaisesti vaatinut velallista maksamaan koko lainapääoman takaisin heti, eikä enää alkuperäisen maksusuunnitelman mukaisesti, liiallisen maksuviivästyksen vuoksi.

Kyseessä on oletettavasti yrityslaina tai jonkun muun maan kuin Suomen kulutusluotto, näistä noita terminoituja lainoja on salkkuun voinut syntyä niitä kun ei perintäyhtiöille viivästystilanteissa myydä. Jos velallinen maksaa velkansa, niin saat kyllä oman sijoituksesi edelleen takaisin. Tämän todennäköisyyttä on toki aika hankala arvioida.

Tässä nyt on hyvä muistaa, että luottotappiovarauksissa nämäkin lainat näkyvät, ei näitä siis piilotella vaan luottotappiovarausten kasvu näkyy tilastoissa kaikille. Itse olen ainakin yksittäisten terminoitujen lainojen pääomat takaisin saanut, joten eipä näistä ilmaiseksi tai melkein ilmaiseksi olisi sijoittajana järkeäkään luopua (ja myös luottotappiovarausten tulisikin olla jotain alle 100%) vaikka perintäyhtiöt eivät näistä järjellisiä hintoja ole valmiita maksamaan. Toki joissain tilanteissa olisi kiva jos olisi mahdollisuus näistäkin realisoida heti tappioita verotuksellisista syistä.

Tämän palstan perusteella FF:llä on kyllä paljon parannettavaa viestinnässään lainasijoittajia kohtaan. Ehkä fokus on karannut liikaa instikoiden kalasteluun, maineen kannalta kun piensijoittajat ovat kuitenkin hyvin oleellisessa asemassa ![]()

Muistaakseni tässä korona-aikana tuli FF:ltä joku sähköposti, etteivät toistaiseksi heti myy lainoja 90 päivän jälkeen perintään. Ainakin pariin kertaan ovat myös laskeneet hintaa jolla myöhässä olevat laina myydään.

Olisko ollut tyyliin 65% hintaan aikoinaan.

FF tiedotti tänään maksuliiketoiminnan käynnistymisestä. Kumppanina on Enfuce (ja Visa). Mielenkiinnolla odotan millainen reward-ohjelma heille tulee. Voisi kokeilla välillä jotain muuta kuin Norwegianin lentopisteiden keräämistä.

Noin muuten maksaminen on volyymibisnes. Korttikantaa pitäisi olla tuhansia kortteja, jotta palkkioita alkaa kertyä merkittävästi.

Olisikohan yhtiöllä hyvät kasvuodotukset. Olisiko kannattava ottaa salkkuun, kun tämä päätyi Inderesin mallisalkkuun…? Inderesilläkin tällä hetkellä lisäyssuositus. Näiden takia arvostus saattaa hieman toki nousta. Mielestäni hieman aliarvostettu. Mitä olette mieltä asiasta?

Eikös tämä ole ollut mallisalkussa jo pitkään ja lähinnä turskaa on tullut. Nyt kyllä henkilökohtaisesti uskon käänteen tulevan viimeistään ensi vuonna ellei

kannattavuutta nakertavia korkorajoituksia jatketa. Onhan tässä riskejä, mutta osake on piesty niin pohjiin että upside alkaa olla houkutteleva. Lisäksi hajautushyöty.

Olisko ollut tyyliin 65% hintaan aikoinaan.

Juu. Oli 70% → 53%. Vaikuttanut (luonnollisesti) aika paljon myös sijoittajan tuottoihin varsinkin kun 4-5 tähden lainoillakin (Suomen kulutusluottojen) luottotappiot ryöpsähtivät yhdessä vaiheessa ihan eri tasolle.

@Atte_Riikola kirjoitti aamukatsauksessa Fellow Financen päätöksestä ryhtyä tarjoamaan Visa-luottokortteja osana uutta strategiaansa. Olisiko päätöksen merkityksellisyys kuitenkin jäänyt vaille ansaitsemaansa huomiota?

Luottokorttiliiketoiminnan tulonmuodostus koostuu kauppiailta ja kortinhaltijoilta perittävistä palkkioista sekä luottokannan korkokatteesta ja - etenkin FF tapauksessa - rahoituksen välityksen tuotoista. Jokainen kortinhaltija tekee kuukausittain kuun 15. pv päätöksen, maksaako koko saldon pois vai jättääkö osan luotolle. Jos 1000 kortilla on keskimäärin 1000 euroa luottosaldoa, tarkoittaa se 1 mio EUR luottokantaa. Noilla numeroilla voi kaikki leikitellä, mutta onnistuessaan Visa-kortit voivat tuoda paljonkin luottokantaa. Merkittävä osa etenkin palkkiotuotoista joudutaan tietysti jakamaan palveluntuottajan, Enfucen, kanssa.

On hieman epäselvää, tulisiko luottokanta olemaan FF omassa taseessa vai jonkun kumppanin taseessa. Lienee realistista olettaa kuitenkin, että luottokantaa rahoitettaisiin FF oman alustan kautta. Kun kk-volyymi on ollut luokkaa 10-15 mio / kk, volyymin lisäys voi olla melkoinen. Jo itsessään hyvin hajautetun korttien luottokannan voisi kuvitella houkuttelevan myös luoton tarjoajia.

Hyvä muistaa myös, että 10% korkokatto ei - kiitos pankkien ansiokkaan lobbaamisen - koske luottokortteja. Kortin myöntöön voidaan soveltaa normaaleja luottokriteerejä. Lisäksi Visa-järjestelmä ja Enfucen alusta parantaa myös luottokorttiluottojen riskiprofiilia suhteessa vakuudettomiin kulutusluottoihin. Näidenkin seikkojen luulisi houkuttavan alustalle uusia lainaajia.

Näistä on tullut kirjoiteltua enemmän jo joulukuun strategiapäivityksen yhteydessä:

Tässä vielä kaappaus tuosta koko premium-raportista:

Luottokortti ja sen kylkeen kehitetty mobiiliappi ovat kyllä aivan keskeisiä kuluttajarahoituksen tulevien vuosien kehityksen kannalta. Näillä toimenpiteillä päästään myös korkokaton kahleista takaisin samalle viivalle juurikin pankkien luottokorttien ja muiden osamaksurahoitusta tarjoavien toimijoiden kanssa.

Luottokorttien luottokanta tullaan rahoittamaan alustan lainasijoittajien kautta. Korttiahan alussa pääasiassa todennäköisesti tarjotaan FF:n olemassa olevalle asiakaskunnalle. Siten luottokortin lanseerauksesta ei välttämättä kannata heti odottaa merkittävää lisäystä nykyvolyymin päälle, kun tavallaan vanhaa lainakantaa alkaa konvertoitua luottokortin alle.

15 miljoonaa meni rikki myös huhtikuun osalta ja vielä huominen aikaa.