Näyttäisi olevan alkukuun perusteella menossa aika tasan miljoona/päivä tahti välitetyissä lainoissa, kun nyt on 8 päivässä välitetty 8 miljoonaa lainoja. Tässä kuussa arkipäiviä 22 eli oltaisiin menossa tämän perusteella 22 miljoonaan/kuukausi. Tyypillisesti tuo tahti taitaa olla kuitenkin hidastunut loppukuussa, mutta lupaavaa silti jos verta tuohon viime kevään 8-9 miljoona/kuukausi tahtiin. Viimeksi kun lainoja välitettiin yli 20 miljoonaa kuussa kurssi käväisi hetkellisesti yli 7€. Itsellä luotto yritykseen ja sen tekemiseen vahvistuu kuukausi kuukaudelta eikä haittaa että tekninen analyysi tukee myös tätä näkemystä. Kurssi näyttäisi viimeinkin pyrkivän ulos tuosta 3,3-3,7€ rangesta. Vaihto ja laidat tosin niin ohuita että päivän sisäiset heilahtelut helposti 5 % suuntaansa…

Mistä näette nuo päiväkohtaiset volyymit? Minä löydän ainoastaan kuukausivolyymit.

Se täytyy itse laskea kuukauden arkipäivien mukaan.

Yhtiö tiedottaa heinäkuun volyymit elokuun alussa, mutta johannes1 tietää jo nyt heinäkuun alkupäivien volyymit.

Kyllähän fellow financen sivuilta löytyy jo heinäkuun kuluneet päivät, ihan niinkuin aina ennenkin.

Otat kesäkuun lopun ja kuluvan heinäkuun volyymin, saat niiden erotuksena paljonko heinäkuussa on volyymia tähän saakka. Sitten lasket paljonko volyymia on per arkipäivä ja kerrot kuukauden arkipäivien määrällä.

Tästä tulikin pankki.

En välttämättä näe tätä hyvänä Fellow Finance kannalta, Evlihän nyt halusi eroon pankkitoiminnastaan. Millähän kertoimilla tätä lähdetään arvostamaan tulevaisuudessa? Jännittävää kuulla analyytikoiden näkemys asiasta. Toivottavasti nimeksi ei jää tuo “Fellow Pankki”, olen parempiakin nimiä kuullut.

Fellow Financen osakekannan arvo sulautumisessa on noin 25,2 miljoonaa euroa, joka perustuu Fellow Financen osakkeen Yhdistymissopimuksen allekirjoitusta edeltävän 20 kaupankäyntipäivän ajanjakson volyymipainotettuun keskikurssiin 3,5137 euroa per osake.

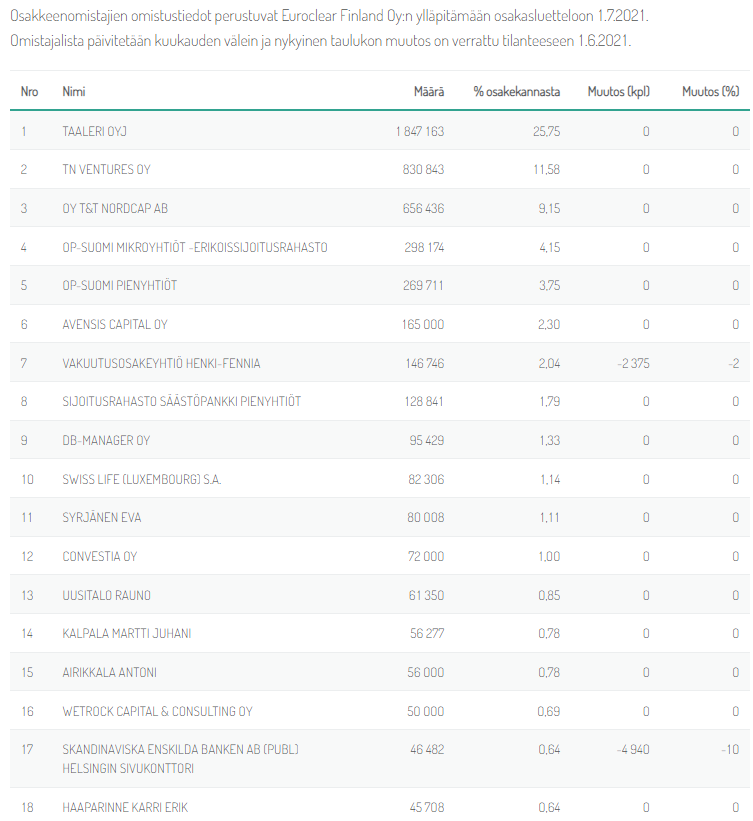

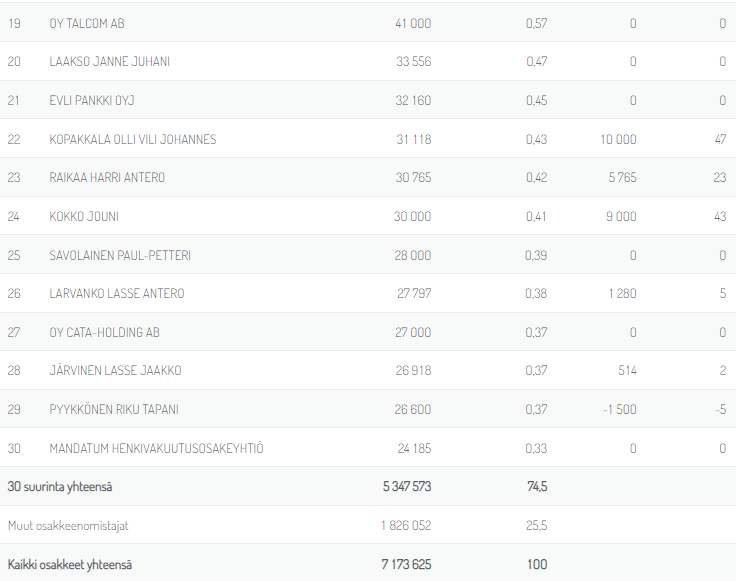

Laitetaanpa tänne talteen Fellow Financen 30 suurinta osakkeenomistajaa ennen kuin tieto häviää nettisivuilta.

Omistusosuuksien kannalta oleelliset osat järjestylyn toteuttamissuunnitelmasta:

Jakautumista seuraavassa Sulautumisessa Evlin A-osakkeet muunnetaan B-osakkeiksi niin, että yhtiössä on vain yksi osakelaji. Fellow Financen osakekannan arvo sulautumisessa on noin 25,2 miljoonaa euroa, joka perustuu Fellow Financen osakkeen Yhdistymissopimuksen allekirjoitusta edeltävän 20 kaupankäyntipäivän ajanjakson volyymipainotettuun keskikurssiin 3,5137 euroa per osake. Evlin jakautumisen jälkeisen osakekannan kokonaisarvoksi (eli Evlin pankkiliiketoiminnan arvoksi Sulautumisessa) on määritelty noin 13,9 miljoonaa euroa, joka perustuu osapuolten väliseen neuvotteluun pankkiliiketoiminnan arvosta. Näin ollen Evlin pankkiliiketoiminnan arvoksi muodostuu Sulautumisessa 0,5856 euroa per nykyinen Evlin osake. Fellow Financen osakkeenomistajat saavat Sulautumisessa sulautumisvastikkeena kuusi Evlin yhdistetyn osakelajin osaketta kutakin omistamaansa Fellow Financen osaketta kohden.

Sulautumisen täytäntöönpanon yhteydessä yhdistynyt yhtiö, Fellow Pankki, suuntaa Uudelle Evlille, Taaleri Oyj:lle sekä Teemu Nyholmin omistamalle TN Ventures Oy:lle Fellow Pankin uusia osakkeita pankin ydinpääoman ja vakavaraisuuden vahvistamiseksi. Uusien osakkeiden merkintähinta vastaa samaa osakekohtaista arvoa kuin Fellow Financen osakkeen vaihtosuhdetta määriteltäessä eli 0,5856 per uusi Fellow Pankin osake, ja osakeanneilla Fellow Pankki saa yhteensä noin 11,7 miljoonan euron pääomanlisäyksen. Taaleri Oyj ja TN Ventures Oy ovat sitoutuneet peruuttamattomasti merkitsemään ja maksamaan uudet Fellow Pankin osakkeet. Uuden Evlin sitoumuksesta merkitä ja maksaa uudet Fellow Pankin osakkeet on sovittu Yhdistymissopimuksessa.

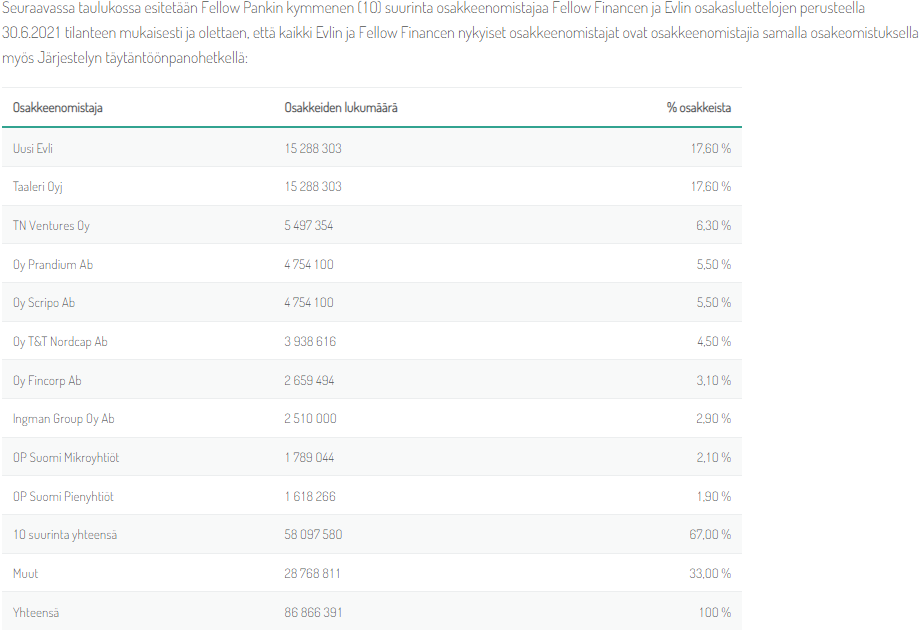

Fellow Pankin tulevat 10 suurinta omistajaa:

Edit: Mielestän merkittävintä koko järjestelyssä on, että Teemu Nyholm jatkaa Fellowilla ja sijoittaa lisää omaa pääomaa.

Samaa mieltä. Fellow pankki on ok työnimi, mutta mun korvaan kuulostaa huijari firmalta jos en tietäisi mistä on kyse. Odotan kyllä innolla kun firman bookkari soittaa spiikillä: " Hellou, Fellou pankilta terve." ![]()

Odotettu, mutta kuitenkin yllättävä, yritysjärjestely nyt sitten toteutuu. Mediaseksikäs, skaalautuva alustaliiketoiminta muuttuu tylsäksi pankkitoiminnaksi, tokikin pienellä teknologia-/disruptiotwistillä varustetuksi sellaiseksi.

Kurssireaktio tuntui ensialkuun hiukan yllättävältä, mutta ehkä tuo nousu ihan ansaitusti kuvastaa pienen nollatulosta tekevän riskisijoituksen muuttumista kaikilla tavoin uskottavaksi markkinatoimijaksi, jonka pitäisi kaiken järjen mukaan tehdä ihan tervettä ja voitollista liiketoimintaa. Tenbäggäykset voidaan nyt sitten tämän osakkeen osalta aikalailla unohtaa, mutta myös downside pienenee tällä järjestelyllä ihan huomattavasti, nyt tällä ei pitäisi voida enää oikein missään järkevässä skenaariossa menettää pääomiaan.

Nopeat ensireaktiot ja ajatukset.

Plussat:

- rahoituskustannukset laskevat kun voidaan ottaa talletuksia sisään

- kansainvälisyys jo olemassa; mahdollistaa kasvun poikkeuksellisella tavalla vrt. muut suomalaiset kivijalkapankit

Miinus:

- sääntely ja byrokratia lisääntyvät, kallista ja kankeaa

Plusmiinus:

- ainoa aidosti digitaalinen suomalainen pankki / millainen legacy Evlin mukana tulee?

Kurssireaktio on tietysti positiivinen yllätys, mutta FF:n osake on mennyt tutkan alla paranevan lainavolyymin kanssa. Se on ollut myös oman sijoitukseni idea. Nyt täytyy pohtia kokonaan uusiksi, koska markkinoiden fokus siirtyy tähän järjestelyyn.

No niin.

Joskus 2020 alkuvuonna totesin, että tällainen joukkorahoitus on pysyvästi kilpailueduton omasta taseestaan rahoittavaan pankkiin nähden. Alusta kun yrittää tarjota rahaa korolla, joka tyydyttää myöntäjän ja kattaa itselle jonkun preemion.

Tämä tekee rahasta hyvin kallista, eli kilpailukyvytöntä verrattuna muihin. Paitsi niiden mielestä, jotka eivät muualtakaan saa lainaa, mutta niille taas ei kenenkään kannata lainaa antaa koska eivät maksa takaisin. Samalla H1 2021 keskimääräinen alustan lainaaja-käyttäjä onkin tehnyt lainoilla turskaa.

FF ei de facto koskaan ollutkaan kuin jotain pankin tapaista mutta huonompaa, nyt se on sentään oikea pankki. Pankkikin voi muuten bägätä kovaa, kuten ruotsalainen TF Bank, joka tekee sen mihin FF ei koskaan pystynyt.

Onneksi siellä joku lukee tätä palstaa. Sen verran muutoksia on sijoittaja- ja tilastosivulle tapahtunut täällä aiheista vinkumiseni jälkeen ettei voi olla sattumaa.

Omistajien kannalta tämä on oletettavasti oikein hyvä uutinen. Hinta toki määräytyy pankkiliiketoiminnan kannattavuuden ja kauppahinnan mukaan.

Evlin pankkitoiminta käsittääkseni oli kuitenkin ihan hyvä ja kannattava bisnes, mutta nähtäväksi jää miten FF hoitaa pankkia. Sen voi tehdä hyvin tai huonosti nimittäin.

Mutta, tämän tapaista finanssiliiketoimintaa suorittavalle yhtiölle hyväksyttävä kerroin on jotain P/E 10-15 tapaista tavannut olla laadusta riippuen. Verrokkeina ovat mm. TF Bank ja Resurs Holding, esimerkiksi. Voisi olla myös Collector AB, Norjasta B2Holding vaikka. Lisäksi lähelle liippaavat velanperintää harjoittavat Intrum ja Axactor.

Kurssireaktioon en osaa ottaa suuremmin kantaa nyt, mutta tämähän riippuu ihan “Uuden Fellown” tuloskunnosta.

Tässähän voi vanhan Fellow Financen osalta tulla eteen kannattavuusloikka. Kun nykyisille lainasijoittajille on maksettu vuotuista tuottoa 3-8 %. Jos jatkossa tuo korvattaisiin talletuksilla, joille korkoa maksettaisiin nykyisessä ympäristössä - sanotaan aivan maksimissaan 1 % nyky - jäisi myönnetyistä lainoista FF:lle vanhan preemion sijaan 2-7 %.

Luvut eivät ole täsmällisiä, mutta kertoo logiikasta, jolla rahoituskustannukset vaikuttavat kannattavuuteen. Tämä kannattavuusloikka kestää periaatteessa sen aikaa, että nykyinen lainakanta tulee maturiteettinsa päähän ja se korvataan uudella talletuksista rahoitettavalla luotonannolla.

Kuulkaas pojat.

Tämän mukaan yhdistymisen jälkeen uusia osakkeita tulee olemaan vajaa 87 miljoonaa kappaletta.

Tämän mukaan taas uuden yhtiön oma pääoma tulee olemaan yli 30 miljoonaa.

Tämän mukaan taas yritetään tavoitella 15% ROE ja 20% EBIT-marginaalia. 30 miljoonan OPO:llä 15% ROE tarkoittaisi siis 4.5 miljoonan nettotulosta.

No jos osakkeita tulee olemaan 87 miljoonaa, ja yhtiön tulos 4.5 miljoonaa niin EPS olisi silloin 5.2 senttiä. Jos hyväksyttävä P/E n. 10-15 niin jokainen noista 87 miljoonasta osakkeesta olisi likimain. 50-80 senttiä kappale.

Fellow Financen osakkeenomistajat saavat Sulautumisessa sulautumisvastikkeena kuusi “vanhan” Evlin yhdistetyn osakelajin osaketta kutakin omistamaansa Fellow Financen osaketta kohden ja sen jälkeen tämä kokonaisuus on Fellow Pankki.

Tämä tarkoittaa, että nykyisen Fellown osakkeen arvo uutisen johdosta on jotain 3.1 ja 4.2 euron välillä riippuen siitä P/E kertoimesta. Tosin, he kertoivat että “parina ensimmaisena vuonna” ei tulla pääsemään tuohon 15% ROE-tavoitteeseen että sikäli näen tämän päivän nousun jälkeen osakkeessa enemmän laskuvaraa kuin nousuvaraa, mutta hinnoittelu on “melkein oikein”. Toisaalta näkisin, että poislukien tämän päivän nousu niin olihan tämä sentään oikealla pallokentällä.

Tässä pitää myös huomata, että tuo on “käypä arvo sitten 2022” eli sitä olisi ehkä kohtuullista diskontatakin jollain inflaatiolla tai tuottovaatimuksella vaikka, siinäkin olettamassa että 15% ROE toteutuisikin.

Toinen on tämä että vaihtosuhde ja osakkeiden merkintäsuhde tulee olemaan 58 senttiä per osake, eli se kertaa kuusi olisi jotain 3.5 euroa.

Paitsi, että jos Fellow ei pääsekään noihin tavoitteisiin ja että ne ensimmäiset vuodet näin ovat vähän heikompia ja markkina ei tykkää siitä. Suorittaminen siis ratkaisee lopulta. Toisaalta hyväksyttävät kertoimet tällaiselle liiketoiminnalle voivat olla mitä ovat sitten 2022.

Nyt olen käyttänyt tähän tarpeeksi aikaa. En omista yhtiötä, enkä ajatellut omistaa ennen kuin näyttää mitä osaa pankilla tehdä.

Aten kommentteja Kauppalehden uutisessa (vain tilaajille), otan pari nostoa Fellow Financen näkökulmasta:

- Pörssi taipale ollut vaikea, mutta nyt liiketoiminta oli saanut positiivista kierrettä

- Fellow Finance saa järjestelyn kautta paremmat eväät palveluiden kehittämiseen

- Atte arvioi, että Fellow Finance olisi voinut menestyä myös itsenäisenä ja yhtiön osakkeessa olisi ollut paljon nousuvaraa jos strategian toteutus olisi onnistunut

No, Fellown pärjäämisestä itsekseen voi olla montaa mieltä. Jos sillä tarkoittaa historiallisia näyttöjä tai P2P-lending -sektoria, niin sehän ei ole kovin kaunista pärjäämistä. Onnekseen Atte voi sanoa noin helposti, koska nythän tuota todellisuutta ei koskaan eletä eikä sanoja tarvitse punnita ![]()

Mutta, tyypillinen P2P-lending -yhtiö ei vastoin tuota lausumaa oikeastaan ole pärjännyt. Sitten toisaalta Fellow ei ole antanut poikkeuksellisia näyttöjä.

Miksi ihmeessä lainavolyymit sitten kasvavat? Keskimääräinen lainanantaja ei ole tehnyt 1H2021 turskaa. Tuottoindeksi on noussut lukemasta 59,34 lukemaan 60,29. Alustaliiketoiminnan tulos skaalautuu ylös volyymin kasvun mukana. FFn näkymät näyttivät hyviltä ennen tätä uutista. Nyt en tiedä, mitä ajatella. Pankkiliiketoiminta tuo turvaa sääntelyuhilta, mutta se tylsistää toiminnan kohti tavanomaista pankkitoimintaa. Riskit vähenevät, potentiaali pienenee.

Sanoisin, että pankkitoimilupa lisää sääntelyuhkaa entisestään. ![]()