Tutkiskelin Arcosin tuotevalikoimaa. Jotenkin vaikutti ei-vetoavalta suomalaiseen massamakuun kymmenine akvaviitteineen. Mutta ehkä Tanskan “suurkulutusta” niissä tukee muut Pohjoismaat, en tiedä…

Kunhan kippistävät akvaviiteillään Norjassa, Ruotsissa ja Tanskassa vähintään entiseen tapaan? Toki olisi hyvä jos olisivat kansainvälisenä hittiä valikoimaan, konjakki ja vodka (ja käsidesi!) niitä jo onkin.

Synergiaetuja voisi tulla raaka-ainepuolella, hallinnossa ja markkinoinnissa…? Ja myyntimixin optimoinnissa jne?

3 tykkäystä

Millä fiiliksellä otatte vastaan Altian Q4 raportin torstaina 25.2.? Itse odotan hyvää tulosta, mutta en ole paneutunut syvällisesti yritykseen. Olisiko täällä joku yritystä seurannut joka osaisi antaa tarkemmat arvion yrityksen tämän hetkisestä tilanteesta?

1 tykkäys

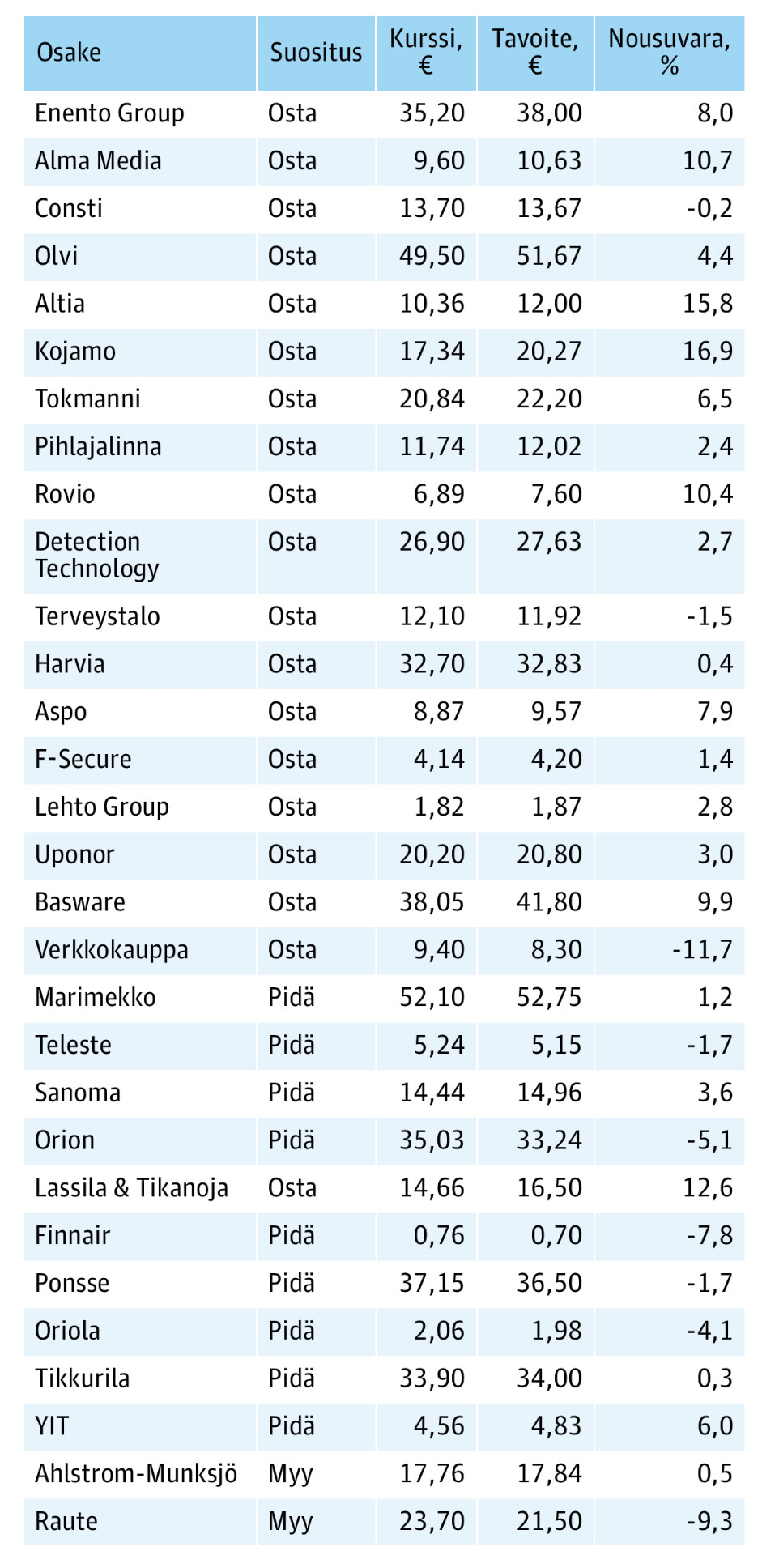

OP - Altia Q4-tulos 25.2.2021

3 tykkäystä

”Altialla on markkinointiportaalit viinimaa.fi ja folkofolk.se, joiden kävijämäärät ovat huikeassa kasvussa ja jotka ovat Suomessa ja Ruotsissa johtavia alallaan, kun puhutaan kaupallisista toimijoista. Sen lisäksi meillä on oma nettikauppa Saksassa nordicspirits.com

Etämyyntiä ei pysty kieltämään (EU vapaakauppa). Odotellaan miten Suomen vanhoilliset päättäjät yrittävät kiemurrella murenevan Alkon monopolin kanssa. Altia lukeutunee hyötyjiin etämyynnissä.

2 tykkäystä

Olen ollut Altiassa omistajana pariinkin otteeseen, mutta tällä hetkellä seuraan Altian ja Arcuksen mahdollista yhdistymistä sivusta. Tämä johtuu ihan siitä syystä, että näen tässä enemmän uhkia kuin mahdollisuuksia. Todennäköisimpänä pidän edelleen sitä, että kilpailuviranomaiset antavat yhdistymiselle siunauksensa, koska poliittiset siteet ja intressit ovat niin vahvat. Vaikka Alko ja Altia eivät enää vuosikymmeniin ole samaan konserniin kuuluneetkaan, on niillä kieltämättä vielä nykyäänkin syvä yhteys, jonka sommelieeri Petri Pellinenkin nosti tammikuussa esiin yhdistymistä käsitelleessä kirjoituksessaan (https://viisitahtea.com/kolumnit/alkoholipolitiikka/alkon-myyntitilastojen-salaaminen-liittyy-altian-maaraavaan-markkina-asemaan-kilpailuviraston-on-perattava-vinoumat/). Kirjoittajan omat intressit tulkitkoon kukin tahollaan, mutta nimenomaan poliittisten riskien realisoitumisen arvioiminen, vaikka sitten tätä kautta, on jäänyt Altian sijoituscasessa melko vähiin, vaikka ala niin säännelty onkin.

EU:n Pilot-menettelyn lopputulema on niin ikään mielenkiintoinen, jahka tutkinta valmistuu. Vaikka Tennilä toki itse mainostaa Altian olevan valmis etämyyntiin, uskon Altialla todellisuudessa monopolimarkkinan mahdollisesti murtuessa tai ainakin säröytyessä olevan enemmän menetettävää, koska Altian tuotteiden bränditunnettuus on lopulta Pohjoismaiden ulkopuolella melko vähäistä.

4 tykkäystä

Altia keskustelee kilpailuviranomaisten kanssa Altian ja Arcuksen yhdistymiseen liittyvistä toimenpide-ehdotuksista viranomaisten alustavien arviointien mukaisesti Altia keskustelee kilpailuviranomaisten kanssa Altian ja Arcuksen yhdistymiseen liittyvistä toimenpide-ehdotuksista viranomaisten alustavien arviointien mukaisesti | Arvopaperi

2 tykkäystä

Miten luulette kurssin reagoivan jos Altian ja Arcuksen yhdistymis -suunnitelmille näytetään vihreää valoa?

Eikö tämä ole aika selvä asia. Jos fuusio tapahtuu yrityksen koko ja markkina-arvo kasvaa, joten eiköhän se näy kurssi nousuna. Esimerkkinä Fiat Chryslerin ja PSA:n fuusio.

1 tykkäys

En ole Altiaa nyt sen enempää seuraillut. Onko tilanne siis nyt seuraavanlainen:

Kilpailuviranomainen selvittää Altian ja Arcuksen yhdistymistä. Riskinä on, että kilpailuviranomainen toteaa, että ei voida yhdistyä, koska syntyisi liian määräävä markkina-asema. Samaan aikaan keskustellaan siitä, että tämä nykyinenkin tilanne on liian määräävä ja monopoli on lainvastainen? Sekavaa. Ainakin minulle.

Itse Arcuksen tuotteista kommentoisin, että Braastadin konjakit ja Aalborgin akvaviitit ovat mielestäni erittäin hyviä. Valitettavasti käyttöni on niidenkin osalta kuitenkin sen verran rajallista, että se ei itsessään kurssiin tule vaikuttamaan, ehkä hyvä niin. Yleisesti ottaen näkisin, että suuntana on näidenkin osalta erikoistuminen eli jatkuvasti haetaan enemmän ja enemmän jalostetumpaa tavaraa bulkkituotteiden tilalle.

1 tykkäys

Nyt täällä vedetään vähän mutkia suoraksi. Toki liikevaihto ynnä muut kasvavat ehdotetun sulautumisen seurauksena, mutta niin kasvaa myös osakkeiden määrä. Yhdistymisen seurauksena Altian osakkeenomistajien osuus Anora Groupissa olisi 53,5 % ja Arcuksen osakkeenomistajien 46,5 % (eli Altian noin 36 miljoonaa osaketta + noin 31 miljoonaa uutta osaketta Arcuksen omistajille), Anora Groupin alustava liikevaihto puolestaan 640 miljoonaa euroa. Altian historiallinen EV/S on ollut luokkaa 0,9x ja osakekurssi noussut yhdistymisuutisen jälkeen noin 30 %. Tämä tarkoittaa puolestaan sitä, että jo nykykurssilla EV/S asettuu yhdistymisen jälkeisillä ennusteilla noin historialliselle tasolle 0,9x (tai vähän sen yläpuolellekin, koska onhan sieltä sitten vielä irtoamassa lisäosingot, jos yhdistyminen varmistuu). Tästä voi sitten laskeskella, miten kurssi mahdollisesti reagoi yhdistymisen toteutuessa tai sen jäädessä toteutumatta.

2 tykkäystä

1 tykkäys

Tietää ainakin mikä nousee huomenna kun tuulipuvut kahisevat.

4 tykkäystä

Tämä ketju elää hiljaiseloa. Hyväksynnät Altian ja Arcuksen ehdolliselle fuusiolle on saatu. Kokoluokka kasvaa ja varmasti jonkin verran synergiaetuja saadaan.

Edelleen Arcusta hinnoitellaan Altiaan nähden alennuksella. Ainakin Sijoitustiedon puolella Jens on kertonut, että tätä alennusta yrittää hyödyntää.

Viimeisin uutinen on 19.5, jolloin tuli Norjan viranomaiselta tuo ehdollinen hyväksyntä: https://altiagroup.com/fi/tiedotteet/altia-saanut-norjan-kilpailuviranomaiselta-ehdollisen-hyvaksynnan-sulautumiselle

Myyntiprosessit koskien kaikkia vaadittavia brändejä ja näihin liittyvät neuvottelut useiden ostajaehdokkaiden kanssa ovat vireillä. Altia ja Arcus ovat edelleen täysin sitoutuneita Sulautumiseen ja tekevät tiivistä yhteistyötä kilpailuviranomaisten kanssa saadakseen Sulautumisen täytäntöönpanon mahdollistavat viranomaishyväksynnät asianomaiselle ostajalle tai ostajille suunnitellun mukaisesti vuoden 2021 ensimmäisen vuosipuoliskon loppuun mennessä. 15.4.2021 tiedotetun mukaisesti Sulautumisen täytäntöönpano voi kuitenkin viivästyä vuoden 2021 syksyyn, sillä NCA:n ja KKV:n edellyttämistä myynneistä on solmittava sitova sopimus ennen Sulautumisen täytäntöönpanoa.

6 tykkäystä

](https://www.kauppalehti.fi/uutiset/uskotko-alkoholin-iloihin-jos-uskot-sijoita-rahaa-tahan-vakaaseen-kossuosakkeeseen/98435a6b-31db-41be-894d-e589a263850f!%5Bkuva%7C271x500%5D(upload://mjkxp8o7e4p7OXPVwQhyH4yauJF.jpeg)){kind=link}

Hommat rullailee mukavasti eteenpäin.

5 tykkäystä

Kiitos, juuri tänään koitin etsiä tietoa että mikä on tilanne. Toivottavasti ei tule takapakkia enää.

Nyt kun ei enää (ainakaan hirveästi) tarvitse negailla, meneekö sulautuminen läpi vai ei, voidaan tässä hieman kai pohtia tulevaa. Nykyarvostus ei ainakaan päätä huimaa, pörssien lento ei ole tarttunut Altiaan. Jos otetaan yhdistymisen jälkeinen osakemäärä huomioon (ja arvioitu yhdistetty liikevaihto), arvostetaan Altia melko runsaasti verrokkeja huokeammin. Suuria kolosseja tietysti ei tähän vertailuun juuri kannata sotkea, koska ne ovat preemioineen omissa sfääreissään, mutta kyllä tässä tulospohjaisestikin aletaan puhua yhdestä Helsingin pörssin huokeamman pään osakkeesta, mikäli yhdistyminen osuu edes kohtalaisesti tavoitteisiin (plus tuo ylimääräinen osinko on tulossa vielä Q3:n aikana maksuun).

Altian vuoden 2020 vertailukelpoinen tulos oli jo 35 M€, ja kun tähän lisätään synergiaedut, on ainakin omissa laskelmissani vuoden 2022 EPS 80 sentin luokkaa. Toisaalta jo viime vuoden vertailukelpoinen EPS Altialla oli päälle 70 senttiä. Vaikka huikeaa kasvurakettia Anorasta lie turha odottaa, vaikuttaa arvostus pörssin nykytasoon verrattuna konservatiiviselta. Miksi sitten näin? Ohran hinnat heiluttavat kurssia vain tietyssä määrin, muita syitä voivat tietysti olla markkinoiden epäilykset synergioiden toteutumisesta, seurannan vähyys ja ala, joka ei kaikilla mittareilla ole sieltä eettisimmästä päästä (vaikka Altia toki on omalla alallaan kestävän kehityksen mallioppilas monessakin asiassa). Mielenkiintoista joka tapauksessa nähdä, miten Anoran pörssitaival lähtee käyntiin.

8 tykkäystä

Hiukan eloa taas ketjuun Altian Q2-tuloksen myötä: https://altiagroup.com/sites/default/files/media/document/Altia-puolivuosikatsaus-2021.pdf

Samallahan tuli siis tieto lopullisesta yhdistymispäivämäärästä Arcusin kanssa. Syyskuun alusta lähtien käydään kauppaa siis Anora-nimikkeen alla. Lisäosingosta (0,40 e)Altian omistajille tiedotetaan todennäköisesti lähipäivinä.

Lisäys: Vielä pari Kauppalehden uutista eli hankkikaa niitä lukuoikeuksia, jos maksumuurin takana: Altian ja Arcuksen fuusiosta syntyvän Anoran tuleva johtoryhmä selvillä | Kauppalehti ja: Altian liikevaihto kasvoi mutta kannattavuus pakitti – Fuusio Arcuksen kanssa toteutuu syyskuun alussa | Kauppalehti

Lisäys 2: Kannattaa myös huomioida tukevahkot shorttipositiot, onko sitten kyse positioiden suojaamisesta vai onko fuusiolla ulkomaalaisten mielestä negatiivinen vaikutus Altian kurssiin, mene ja tiedä: ShortNordic.com - updated short positions

3 tykkäystä

Shorttipositiot varmasti arbitraasia kun arcuksen kautta on halvempi.

2 tykkäystä