Hauska nippelitieto avanza-forkalta: Tamperalainen tutkija/professori/kirurgi omistaa arocelin osaketta. Arocell tekee muistaakseni Tampereen yliopistollisen sairaalan kanssa eturauhassyöpään liittyvää tutkimusta.

8 tykkäystä

Tuossa tämän päivän tapahtumassa ei pikakuuntelulla ollut mitään uutta, vaan enemmän juuri uusien sijoittajien infoamista keissistä ja firmasta. FDA:sta mainittiin vain, että työn alla ja odottavat vastausta, jotta voivat aloittaa lanseerauksen jenkeissä. Toki Hultman oli kovin innostuneen oloinen yleisesti, joka on ihan hyvä merkki.

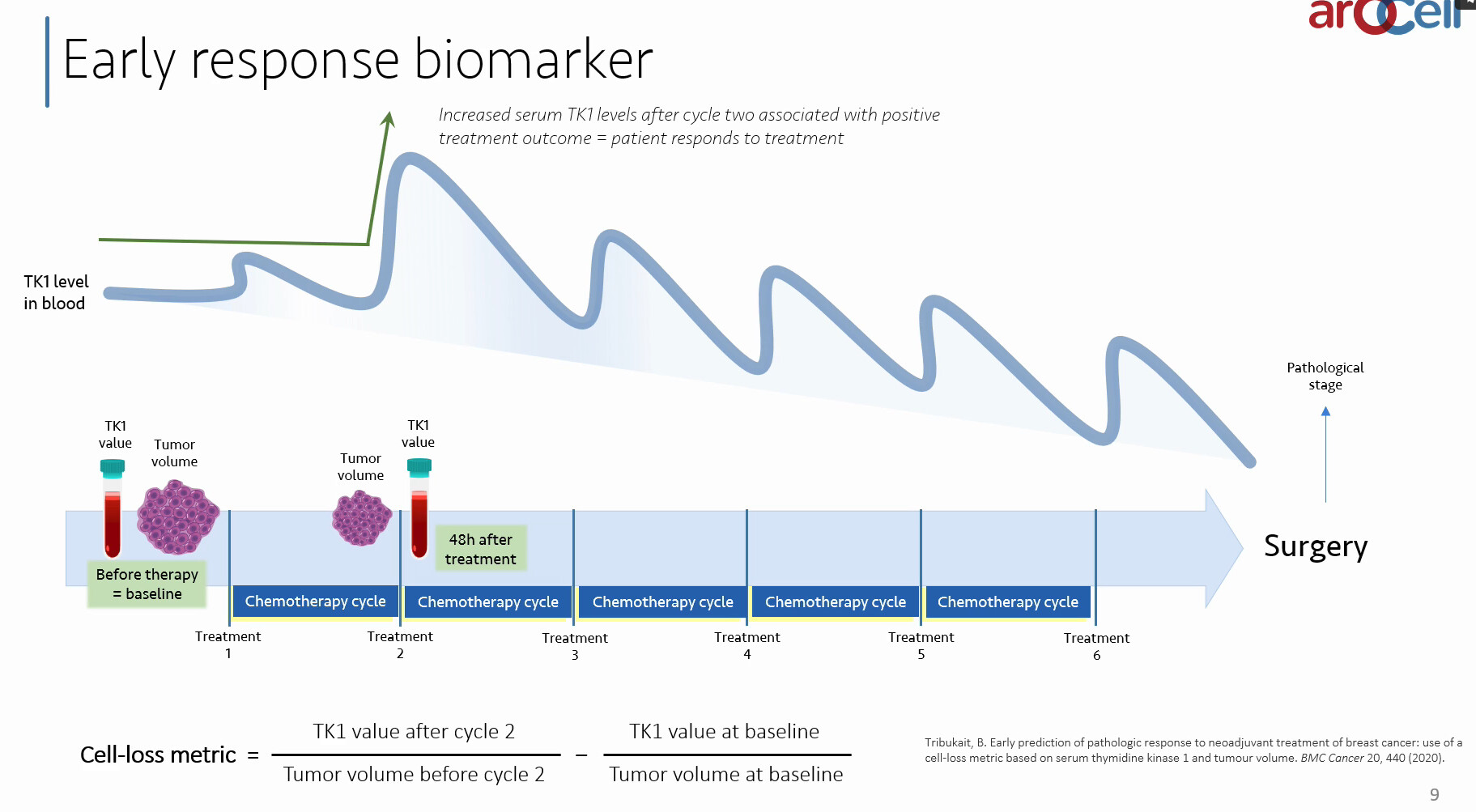

Tässä oli vielä käyttötapauksesta eli miten testikitin tuloksista käytännössä havaitaan tehoaako käytetty syöpähoito, joka on havaittu peräti 48 tuntia ekasta kemoterapiasyklistä. En sitten tiedä miten se nykyisin kestää (ilman AroCellin kittiä), mutta 48 h kuulostaa tosi nopealta ![]()

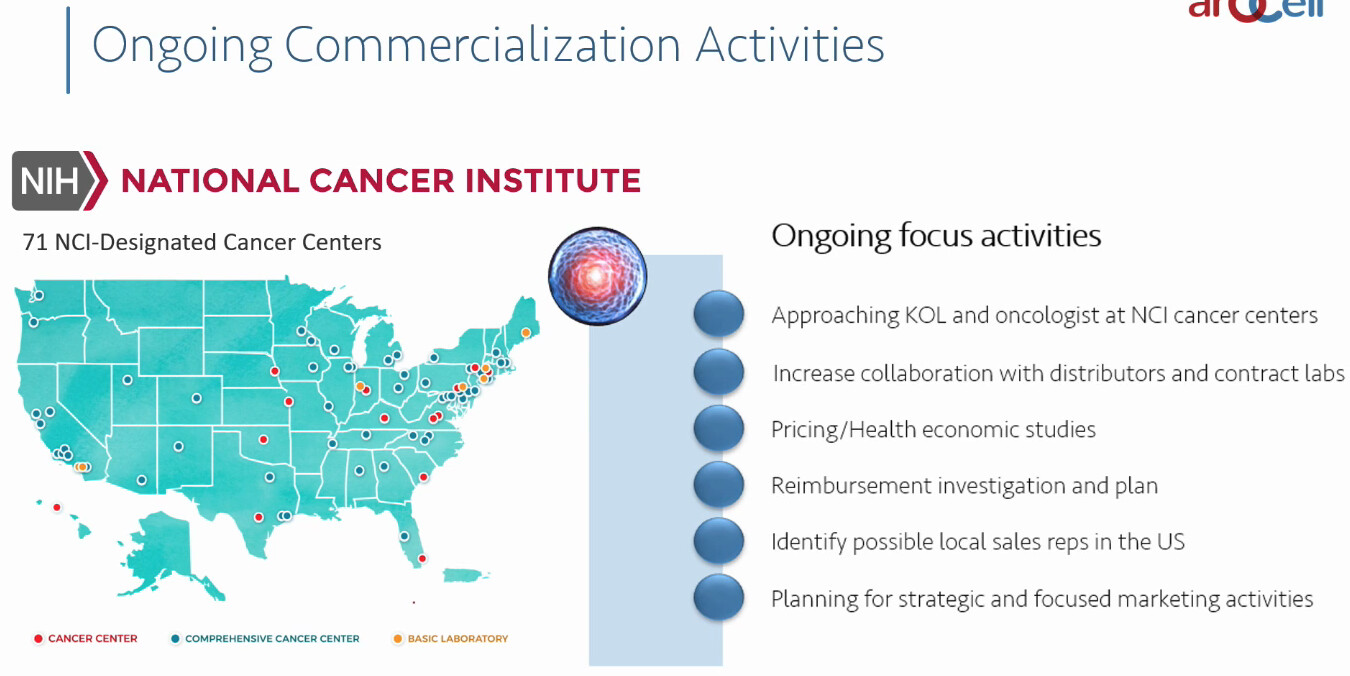

Ja oli myös uusi(?) kuva jakeluverkosta, jota en muista aiemmin nähneeni:

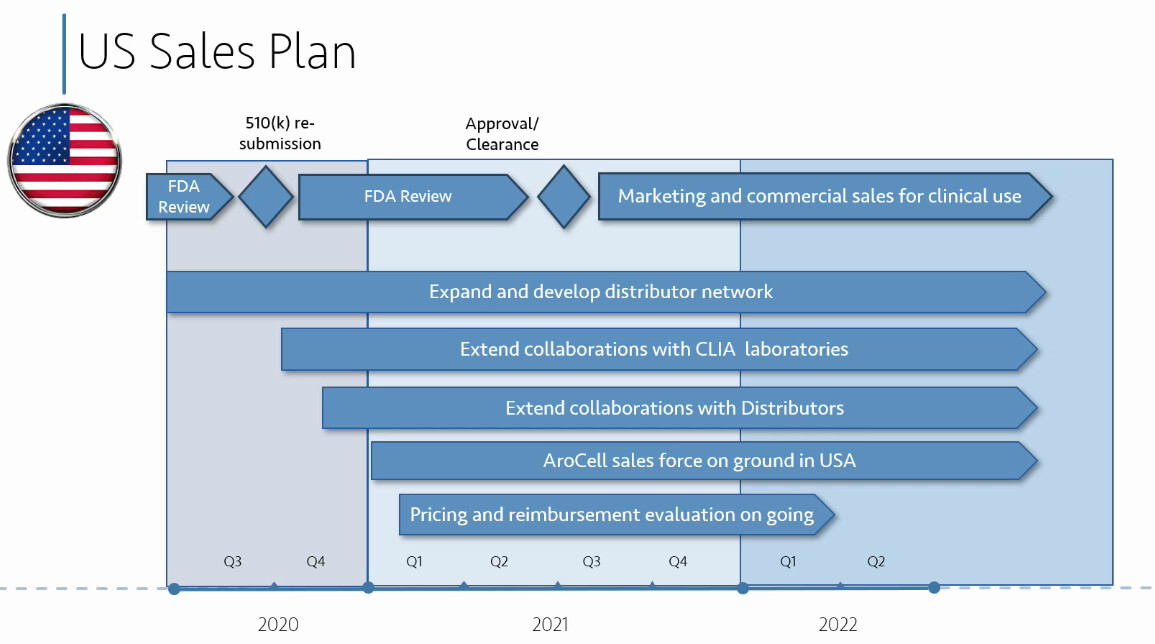

Ja “zoomattuna” jenkkeihin, myynnin osalta:

Tällainen suunnitelma oli tehtynä ennen kuin tuli tuo uusi viivästys. Siitä sanoi, että ovat nyt tällä välin vielä hienosäätäneet ja viilanneet suunnitelmaa:

Ja sitten pihviin. Arvelevat tällä hetkellä, että testikitille olisi rintasyövän osalta kysyntää 1,5 miljoonan testin verran. Eli jos testin hinnaksi on arveltu 175 USD - 275 USD, olisi myyntitavoitteena:

1,5M * 175 USD = 262,5M USD

1,5M * 275 USD = 412,5M USD

Tuo sama oli jo tuolla aiemmin mainittu, mutta nyt sitä tarkennettiin tässä koskemaan pelkästään rintasyöpää. Eli sen lisäksi tulee siis vielä muut, joista mainitsivat eturauhassyövän ja viimeisimmissä tutkimuksissa mykoplasman (koronan oheistauti). Eli ehkä voisi hatusta heittää vielä toiset 2 x 1,5M? Silloin myyntiä olisi luvassa kutkuttavasti:

4,5M * 175 USD = 787,5M USD

4,5M * 275 USD = 1237,5M USD (miljardibisnes!)

Ja nuo kolme ovat siis vain 25 % kysynnästä (joihin keskittyvät erityisesti alussa).

Ottavat myös tavoitteeksi käynnistää 2 uutta käyttötutkimusta per vuosi.

20 tykkäystä

Staffan Eriksson (yksi perustajista) siirtyy CSO-positiosta neuvonantajajoukkoon:

Tuosta ja management team -sivusta nyt ei selkene onko tuo Chief Strategy vai Chief Science Officer. Jos ensimmäinen, niin silloin tarkoittaisi, että koko strategia on nyt hänen mielestään valmis ja odotetaan vain FDA-hyväksyntää.

8 tykkäystä

Siltä tuo kuulostaisi.

"AroCell on kehittynyt erittäin myönteisesti viime vuosina, ja kun yritys on nyt siirtymässä kaupalliseen vaiheeseen, on minulle oikea aika jättää operatiivinen työ. Kuitenkin | odotan suurella mielelläni seurata ja tukea yritystä tekemälläni työtä AroCeilin neuvottelukunnassa ", Staffan Eriksson sanoo.

4 tykkäystä

AroCell’s Chief Scientific Officer, Professor Staffan Eriksson

4 tykkäystä

Hmm, sittenhän on aika mielenkiintoista, koska tuossa RedEyen esityksessä kertoivat tavoitteeksi aloittaa 2 uutta tutkimusta joka vuosi. Ilmeisesti sitten palkkaavat uuden Chief Science Officerin lähiaikoina.

5 tykkäystä

Ihan ekana kiitokset Torniojawsille mittaamattoman arvokkaasta työstä tähän ketjuun. Arocell noussut oman salkun isoimmaksi positioksi. Miten Torniojaws näkisit kuinka kauan FDA hakemuksen käsittelyssä kestää sitten kun sitä jatketaan (viimeistään 15.4). Onko ns. leima paperiin vai voiko kestää useita kuukausia? Hakemushan on jo normaalia pitemmällä sillä additional information kysely tuli FDA:lta syksyllä ja siihen on myös Arocell vastannut tarvittavilla tiedoilla.

8 tykkäystä

Sama kysymys täälläkin pyörinyt mielessä. Luotto FDA:n läpimenoon tuntuu todella suurelta, joten position kokoa haluttaisi lisätä. Käteistä vaan ei nyt löydy irrotettavaksi.

Taannoin oli puhetta jostain 18SEK kurssista, Redeyen bull-TP taisi olla 10SEK.

Jos FDA-hyväksyntä tulee, miten osakekurssin kehittyminen näissä yleensä menee? Lähinnä haen sitä, onko porukka nakkaamassa heti laput laitaan vai pitkä pito suunnitelmissa vai voiko näitä lääkeyhtiöiden kurssinäkymiä yleensäkään ennustaa millään lailla?

2 tykkäystä

FDA-käsittelyhän jatkuu 15.4. mennessä eli voi siis jatkua myös aiemminkin. Siitä eteenpäin, FDA:n oman prosessin mukaan pitäisi heiltä tulla vastaus 90 päivän sisällä. Mutta se on toki tilanteessa, jossa aloitetaan koko prosessi. Eli AroCellin tapauksessa tuskin joutuu enää 90 päivää odottamaan, kun se on ollut jo ennestään käsittelyssä. Ihan arvauksella menee, mutta eiköhän kuulla lopullinen päätös ennen kesäkuuta, jos ei tule taas korona-viivästystä. Tosin ei taida olla uusia rokotuksia luvassa Johnson & Johnsonin jälkeen?

Mitä kurssiin tulee, niin paras verrokki on toinen ruotsalainen firma, Biovica, jonka kurssi on juuri nyt 36,6 kr ja se on oikeastaan siinä teknisesti heikommilla näytöillä ja tuotteella kuin AroCellin vastaava. Toki market cap on heillä 1 Mrd kun taas AroCellillä about 250 M eli suhteessa siihen AroCellin kurssi “pitäisi” olla 36,6 / (1000 / 250) = 9,15 kr. Biovican FDA-hakemus lähetettiin 4 kk AroCellin jälkeen (26.5. vs. 25.9.) ja tuote (DiviTum) itsessään on suppeampi kuin AroCellin. Avanzalla päättelevät kurssieron johtuvan Biovican aktiivisemmasta ja taitavammasta PR-tiimistä.

Eiköhän tuo RedEyen 10 kr ole aika lähellä FDA-hyväksynnän jälkeistä kurssia. Siitä eteenpäin sitten riippuu lanseerauksen etenemisestä, jonka pitäisi AroCellin puheiden jälkeen mennä kuin juna. Sitten alkaa myyntiraporttien odotus, ja myyntiähän voisi AroCellin esityksen mukaan olla vähintään se 1,5 M testiä x 175-275 USD hinta per testi = 262 - 412 miljoonaa USD eli about 221 - 347 miljoonaa euroa.

E:

USD ei SEK.

Varmaan samoihin aikoihin tulee ajankohtaiseksi nousta First Northista Tukholman pääpörssiin.

7 tykkäystä

Viime kesäisessä punasilmän analyysissä sivulla 2/15 price per test 175-275 USD eikä kR.

E: Linkki raporttiin ja tosiaan sivulla 2 ”updated estimated price per test” otsikon alla asiaa Arocellin ja Biovican testien hinnasta. Eikös se koronatestikin n.200€ maksa jos yksityisellä käy puikon nenään sujauttamassa.

Sitten puhutaan kevyestä 221 - 347 miljoonan euron myynnistä ![]()

4 tykkäystä

Noilla lukemilla valuaatio ei päätä huimaa P/S luokkaa 0.1-0.05 jos kyse vuosimyynnistä, ilmeisen hyvällä katteella tätä pitäisi pystyä kuitenkin tekemään. Onko arvioita? 30%? Eli P/E 0.3-0.15 LOL. Ja tämä kaikki siis pelkästään Jenkkilään. Tulevaisuudessa kuitenkin mahdollisuus myös laajentua muuallekin. Sijoittajille aika optimaalista, että keskitytään ja aloitetaan nimenomaan USA:sta. Toivottavasti noustaan tuonne mainitsemallesi Ruotsin päälistalle nopeasti ja saadaan oikeen kunnon amerikkalaiset arvostuskertoimet tällekin lapulle. Vertailun vuoksi Biovicalle on lätkäisty jo tavoihinnaksi 3 eri taholta: 40kR, 57kR ja 103kR. Eiköhän Arocelliäkin saada paremmin seurannan piiriin (RE lisäksi) jahka tuo FDA lupa tipahtaa.

6 tykkäystä

Suunnitelmahan on viime aikojen esiintymisten perusteella juuri jatkaa Euroopan laajentamista heti kun jenkkilä saadaan vauhtiin. CE-merkintä ja EU-patentti löytyy jo valmiiksi, nyt on vain keskitytty jenkkeihin. FDA-prosessin viivästymisen aikana on myös edistetty Euroopan valloitusta, joten eiköhän sekin käynnisty suht sukkelaan.

Aasiassakin on jo jotain kumppaneita ja eiköhän sielläkin ole markkinoita syöpätesteille. Tän mukaan esim. Kiinassa on keuhkosyöpä yleistä, ja AroCellin testi (mykoplasma) on erinomainen myös siihen:

9 tykkäystä

Kiitokset myös täältä @Torniojaws lle, kun joskus viime kesänä sait puhuttua mutkin mukaan tähän, vaikka vielä on liian aikaista kiittää. ![]()

Usko vain vahvistunut tässä lähiaikoina yritykseen ja ajatus siitä, että tästä voisi saada seuraavan multibäggerin. Jalansija kun jenkkilästä saadaan, tulee seuraavista askelista varmasti helpompia. Harmillisesti korona tätä on estänyt tovin, mutta toivottavasti ei enää nähdä uusia pidennyksiä kun rajotuksia höllätään. No ostopaikkoja soisi.

Taitaa mennä puolikas lisäyksiin tarkoitetusta rahasta tähän, vielä kun hetki aikaa on tätä ostella, jos ja kun kaikki menee putkeen ![]()

4 tykkäystä

Ensin suuri kiitos kaikille jotka ovat tuottaneet firmasta tietoa meidän muiden iloksi (tai pään menoksi).

Tuntuu usein, että mikään ei ole niin epävarma kuin biopharma, mutta tässä firmassa on potentiaali kohdallaan. Valmis hyvä tuote (ainakin jos tarjolla olevaan tietoon on uskominen) ja viranomaiskäsittely viittä vaille taputeltu. Myyntipotentiaali valtava. ![]()

Lisäsin juuri omaa positotani tonnilla melko luottavaisin mielin. Muistuttaisin kuitenkin, että näiden alkuvaiheen biopharmojen kanssa voi tulla yllätyksiä oikealta, vasemmalta ja puun takaa. Viivästys lupakäsittelyssä voi tiputtaa kurssia 30%. Lisäannit ja diluutio ovat näiden kanssa myös arkipäivää. Riskienhallintaa kannattaa harrastaa. Buyer beware. ![]()

5 tykkäystä

Hyvää pohdintaa Odetus. Tosiaan kassaa on vielä jonkin verran jäljellä, nykyisillä kuluilla riittäisi vuoden 2022 loppupuolelle. Kulut kuitenkin tulevat oletettavasti nousemaan tuotteen USA lanseerauksen yhteydessä. Onneksi tämä lupa-asia nyt saadaan maaliin ennen kuin mahdollista antia tarvitsee järjestää. Eiköhän se kurssikäyrä sojota vahvasti koilliseen jos lupa hyväksytään ja pitäisi täten helpottaa mahdollista diluutiota. Avanzan puolella on heitelty ilmoille myös mahdollista yritysostoa. Isot pelurit eivät varmasti vielä ole niin kiinnostuneita, koska Arocellin tuotteella ei sitä FDA-lupaa ole, mutta luvan saatua voi isoilta taloilta kiinnostusta herätä sillä tuotehan on varsin uniikki, eikä vastaavaa vielä markkinoilla ole. Ottaen huomioon Arocellin tämän hetken marketcapin 23m€ niin voisi pitää jopa erittäin todennäköisenä, että isompia yhtiöitä kiinnostaisi Arocellin kaltaisen firman osto omiin tuoteportfolioihin. Ja osakkeenomistajillehan tämä on taas yksi uusi ajuri nostattamaan kurssia FDA-luvan tipahdettua.

1 tykkäys

Mikäli yritysosto tapahtuisi, on siinä heidän pitkäaikainen yhteistyökumppani Roche varmaan kärkikahinoissa. Sinänsä mielenkiintoista mikseivät ole ostaneet jo nyt, sillä Roche käyttää AroCellin tuotetta lisenssillä myös omassa toteutuksessaan, jolle ovat hakeneet omaa FDA-lupaa ja Roche saisi Avanzalla hauskasti sanotusti ostettua AroCellin pois kahvikassallaan ![]() Firman liikevaihto on siinä 52 miljardia euroa

Firman liikevaihto on siinä 52 miljardia euroa ![]()

6 tykkäystä

Kurssin perusteella voisi alkaa kohta odottelemaan uutisia FDA:n läpimenosta.

3 tykkäystä

Kova on volyymi tänään vaihdossa kun AVG. 440k ja tänään jo tässä vaiheessa 840k.

En nyt usko vielä olevan käsillä, mutta toki porukka alkaa innostua vähitellen. Ja kun meni yli +10 %, niin innostuvat vielä enemmän ![]()

Eiköhän tää vielä vähän konsolidoidu ennen tuota 15.4. mutta se saattaa sitten olla jo lähellä viimeisiä tsäänsejä kasvattaa positiota sopuhintaan.

9 tykkäystä