Kukas tätä ostaa, onko jollain tilastoa, mulla on 2 kpl mini erää, kurssin perusteella olisi pitänyt lisätä, mutta nyt se jo tuntuu vähän hankalalta.

Mikäs yrityksen ev on tällä hetkellä?

Kukas tätä ostaa, onko jollain tilastoa, mulla on 2 kpl mini erää, kurssin perusteella olisi pitänyt lisätä, mutta nyt se jo tuntuu vähän hankalalta.

Mikäs yrityksen ev on tällä hetkellä?

Yahoo Financen mukaan 278,25 miljoonaa, mutta en tiedä kuinka luotettavia niiden arviot on.

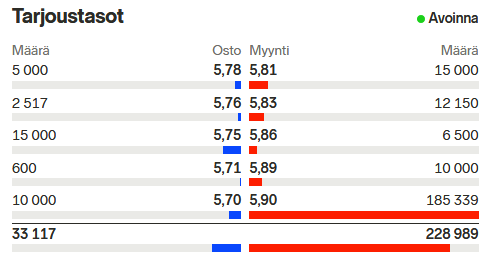

Ostajia on joka lähtöön, mutta Avanza tuolla tällä hetkellä on karvan muita edellä tapahtumien määrissä:

Suurimmat yksittäiset ostot tänään olleet SHB:ssä (24k, 15k), Avanzassa (15k) ja XTX Markets (osakebotti ilmeisesti, 15k).

Niin, ei kai sillä ole hirveästi väliä onko kurssi noussut vai laskenut aikaisemmin pohtiessa mahdollista sijoituscasea. Pikemminkin kannattaa pohtia tulevaa, miettiä erilaisia skenaarioita ja vaikka hahmotella paperille lopputulemia ja niiden todennäköisyyksiä.

Arocellin markkina-arvo on tämän päivän päätöskurssilla 32 miljoonaa euroa eli kyseessä on edelleen todella pieni yritys. Viime aikainen ~100% nousu on siis tuplannut yrityksen markkina-arvon, mutta nostanut sitä rahassa vain 16m€.

Arocellin tuote (TK210 ELISA) on testattu toimivaksi, tuotteella on patentit ja foorumeiden mukaan tuote on vielä kilpailijaansa Biovican tuotetta parempi. Paremmuudella ei mielestäni ole edes niin suurta merkitystä, koska lähtökohtaisesti yritykset tähtäävät eri segmenteille, mutta ei siitä haittaakaan ole.

Arocellin testillä siis mitataan verestä TK1 pitoisuuksia syöpähoitojen aloituksen jälkeen ja verrataan niitä ennen hoitoja otettuun TK1 pitoisuuteen. Mikäli TK1 pitoisuudet muuttuvat, on hoito tehokasta ja sitä kannattaa jatkaa (katso Torniojawsin viesti numero 322 tästä ketjusta ja ylin kuva, hahmottaa tilanteen hyvin). Syöpähoidot ovat potilaalle todella raskaita ja kalliita operaatiota, joten on erittäin arvokasta saada tietoa heti hoitojen alettua niiden tehosta. Tästä on isot edut sairaaloille, yhteiskunnille ja potilaille säästettynä rahana ja aikana, sillä tehottomiin hoitoihin on turha käyttää resursseja. Jos hoidot tehoavat, niitä kannattaa tietenkin jatkaa. Arocellin testin tulokset voivat myös motivoida potilasta jatkamaan hoitoja, koska hoidon tehosta saadaan lähes välittömästi tietoa TK1 mittauksilla. Mielestäni melko no-brainer sairaaloille ottaa tämä käyttöön edellä mainituista syistä.

Pyöritelläänpäs sitten vähän numeroita. Redeyen viime kesäisestä raportista selvisi, että testejä per potilas tarvitaan 7-11 ja konservatiivisella arviolla testin hinta 300USD kappaleelta. Vertailun vuoksi Biovican testin hintahaitari 300-500USD ja testejä tarvitaan yli 20. Arocellin tuote skaalautuu hyvin ja Redeye on arvioinut yrityksen EBIT marginiksi base casessa 30-35% vuodesta 2026 eteenpäin ja 40% EBIT marginin bull casessa. Redeye on raportissaan maininnut uusien mahdollisten tapausten määrän 50k-60k per vuosi sekä Arocellille, että Biovicalle USA:ssa. Ilmeisesti kaikkiin rintasyöpätapauksiin ei siis voida Arocellin tai Biovican tuotteita käyttää, sillä kokonaismäärä vuosittaisille uusille löydetyille rintasyöville jenkkilässä kohoaa lähemmäksi 300k tapausta.

Käytän laskelmissa testien määränä 8kpl per potilas ja hintana 300e eli konservatiivisella puolella jatketaan. Hyvä jättää vähän turvamarginaalia.

Torniojaws kirjoitti 5.3.2021 (viesti 322), että Arocell on itse arvioinut testien kysynnäksi 1.5m kappaletta. Tämä ilmeisesti tuolta ruotsinkielisestä haastattelusta bongattu.

1.5m testiä x 300e = 450m€ liikevaihtoa. Tosin 1500000/8 = 187 500 potilasta. Kuulostaa hurjalta. Ehkä tähän laskettu myös Eurooppaa mukaan tai sitten Redeyen arvio

potilaista ei pidä paikkaansa. Voi myös olla että kysyntä jaettu usealle vuodelle? Tai Arocellin toimari heittänyt hatusta vaan jonkun kivalta kuulostavan luvun? Voisiko joku ruotsia ymmärtävä kuunnella tuon ja tarkentaa tai kysäistä ruotsifoorumilta asiasta. 450m€ liikevaihtoa, josta viivan alle 40%, niin tekisi firma voittoa 180m€, siis käsittämättömät 5.6x nykyisen markkina-arvonsa verran.

Sitten hieman varovaisempia arvioita:

5k potilasta x 8 testiä x 300e per testi = 12m€ liikevaihtoa

Tämä olisi Redeyen base casen arvio vuoden 2023 liikevaihdosta, 7% EBIT.

15k potilasta x 8 testiä x 300e per testi = 36m€ liikevaihtoa

Tämä menisi aika lähelle Redeyen base casen vuoden 2025 liikevaihtoa, 25% EBIT.

30k potilasta x 8 testiä x 300e per testi = 72m€ liikevaihtoa

50k potilasta x 8 testiä x 300e per testi = 120m€ liikevaihtoa

Näitä edellä mainittuja liikevaihtoja voi sitten pyöritellä erilaisilla EBIT margineilla ja pohtia kuinka paljon sinne viivan alle eri skenaarioissa jäisi. Lisäksi on hyvä huomata, että edellä mainitut luvut ovat pelkästään USA:an ja pelkästään rintasyövän early treatmenttiin. Sitten on vielä loppu maailma bonuksena ja kaikki muut syövät, joihin voi mahdollisesti Arocellin testiä käyttää.

Toissapäivänä saimme jo hyviä uutisia TK1 käytöstä eturauhassyöpään eli Arocellin seuraavaan kohdemarkkinaan. Syöpätapausten määränä mitattuna samaa luokkaa rintasyövän kanssa, hieman toki vähemmän, n. 250k uutta tapausta vuodessa USA:ssa. Tämä ei ollut pelkästään hyvä uutinen sen kannalta, että testiä voidaan käyttää eturauhassyöpään vaan mahdollisesti testi voi toimia jopa kaikissa syövissä jos kerran kahteen ensimmäiseksi tutkittuun jo soveltuu. Ainakin se mahdollisuus täytyy pitää mielessä, unohtamatta kolmatta tutkimuskohdetta eli mykoplasmaa. Nämä mahdollisuudet voi kuitenkin vielä tässä vaiheessa jättää ns. bonukseksi eli tiputtaa laskuista pois, sillä matka on pitkä ja aluksi pitäisi saada ensimmäinen vaihe kunnolla käyntiin.

Riskejä/karhuiluja:

-FDA hakemus sisässä, päätöstä myyntiluvalle USA:an odotetaan lähiajoille. Vaikka itse pidän luvan saamista erittäin todennäköisenä, niin ei se silti ole kirkossa kuulutettua ennen kuin leima on paperissa

-hyvä ja toimiva tuote ei aina takaa menestystä markkinoilla

-yrityksen tarvii todennäköisesti järjestää anti mahdollisen FDA-luvan jälkeen, sillä nykyinen kassa ei kestä isoa lanseerausta USA:ssa ja uusia rekryjä

-covid-19 voi edelleen vaikeuttaa tuotteen lanseerausta

-yritysjohdolla varsin vähän osakkeita

Plussia/härkäilyjä:

-uniikki hyväksi testattu ja todettu skaalautuva tuote, hyvät profit marginit

-first mover advantage, alalla korkea barrier to entry

-iso jatkuvasti kasvava kohdemarkkina

-sairaaloille, yhteiskunnille ja potilaille selkeät hyödyt tuotteen käytöstä

-potentiaalinen yritysostokohde jos FDA:lta saadaan myyntilupa TK210 ELISA:lle.

-keskittyminen USA:n markkinoille alkuvaiheessa

Nyt jos peilataan Arocellin pikkuriikkistä 32m€ markkina-arvoa firmassa olevaan aivan käsittämättömään potentiaaliin ja valtavaan kohdemarkkinan kokoon niin kyllä tässä

vielä on aineksia multibäggeröitymiselle kunhan hommat vain lähtevät rullaamaan, isoimpana katalyyttinä nyt tietysti tuo FDA-päätös. Tämmöisille törkeän hyvin skaalautuville bisneksille annetaan nykyisessä pörssimaailmassa vieläpä makoisat P/S kertoimet, esimerkkinä nyt vaikkapa Suomen pörssistä QT (P/S 30).

PS. Tänään on se päivä kun FDA viimeistään jatkaa Arocellin myyntiluvan käsittelyä. Toivottavasti käsittelyn jatkumisesta ei tule erillistä uutista eli pidettäisiin avoimena mahdollisuus sille, että käsittely jatkunut täydessä hiljaisuudessa jo ennen viimeistä aloituspäivää. Käsitykseni mukaan hakemus jatkuu kohdan “By day 60, ask for Additional Information” ja “By Day 90, FDA sends final MDUFA Decision on 510(k)” välistä, sillä Arocell on tuon “Additional Information” -kyselyn jo syksyllä FDA:lta saanut ja siihen vastannut, (katso Torniojawsin postaama kuva aikajanasta viestistä 146). Pidän siis erittäin todennäköisenä, että lupapäätös annetaan seuraavan kuukauden sisällä millä tahansa hetkellä.

Disclaimer: Tämä ei ole sijoitus suositus. Tämän tekstin kirjoittajan salkussa Arocell on isoimmalla painolla.

Kuinka nopeasti Arocell voisi saada tuotteet myyntiin ja liikevaihdon rullaamaan, jos hyväksyntä tulee pian.

In 2020, an estimated 1,806,590 new cases of cancer will be diagnosed in the United States and 606,520 people will die from the disease.

Onhan tuo n. 2 miljoonaa vuodessa kyllä valtava määrä tapauksia. Joskus muistelen jonkun sanoneen, että joka kolmas sairastaa elämänsä aikana syövän muodossa tai toisessa.

Jos tapauksista 10% hoidossa käytettäisiin Arocellin tuotetta, niin sekin on johtaa jo nopeasti laskettuna noin 450m€ liikevaihtoon.

1,806,590 * 10% * 8 kpl * 300€ = 433,5m€

Eiköhän myynnit käynnistetä heti kun lupa taskussa. Korona-aikana ilmeisesti jo jotain valmisteltu, mutta näistä ei tietenkään voi mitään infota ennen kuin se FDA-lupa on taskussa.

433m€ 40% EBIT:llä = 173m€

Hahmotellaan Arolle tässä kohtaa P/E 40, 40x173m€ = 6920m€ market cap.

6920m€ mcap / nykyisellä 32m€ mcapilla = 216

Eli tilaa raketoida se 216x tai kurssiin ~1000kR saakka.

Tämän takia hieman ihmettelin tuota 1.5m testin heittoa. Varovaisella P/E 20:kin se tekisi kurssiksi ~500kR näin hyvin skaalautuvalla firmalla.

Hyviä laskutoimituksia Seriffiltä kyllä. Täytyykin tänään avaukseen ottaa lisää positioo jo valmiiksi paisuneeseen Aro-salkkuun.

Kiitos myyrän työstä ukoille, mukava olla rennolla matkalla kohti kuuta ja sen ohi.

Heittämällä yli 5 kruunun, ekaa kertaa sitten 2018. Tänäänhän tosiaan pitäisi FDA:n jatkaa käsittelyä, mutta saa nähdä tuleeko siitä mitään virallista ilmoitusta. Käsittelyhän on voinut jatkua jo aiemmin. Lopullinen päätös voisi siis tulla parhaimmillaan n. 15 - 20 kalenteripäivän sisällä (FDA:n prosessimääritelmä), mutta tiedä sitten miten koronaspesiaali menee, esim. alkaako käsittely tavallaan nollasta, kun se on ollut hyllyllä FDA:n päässä jo 9 kk.

Lähdin itse Arocellin “kelkkaan” puhtaasti tämän ketjun pohjalta, joten tässä vaiheessa kiitos @Pevitahalle ja muille ketjuun väkevää sisältöä tuoneille käyttäjille ![]()

Oma positio on 30k osaketta ja alkuperäinen strategia oli ottaa lyhyellä aikajänteellä vähän lisäravinnetta OST:lle. Nyt alkaa kuitenkin koko case vaikuttamaa enemmän ja enemmän mahdolliselta multibäggeriltä, joten Aro on siirtynyt vähän pidemmäksi positioksi.

Hyviä uutisia on tullut jo muutamaan otteeseen, mutta se todellinen graalin malja on vieläkin lunastamatta. Omissa laskelmissa oletin osakkeen hinnan olevan 5-7SEK tasolla FDA-hyväksynnän julkistamisen jälkeen, mutta nyt näyttää siltä että aliarvioin potentiaalin todella raskaasti. Tämä on toki pelkästään positiivinen ongelma.

Isoimpana “huolena” tällä hetkellä pidän, että joku isompi tekijä popsii Arocellin helppona suupalana loistavan tarinan alkumetreillä. Toivottavasti edes preemio on kohdillaan, jos näin käy ![]()

Oletan, että tämän nousun takana on se, ettei uutta ilmoitusta käsittelyn viivästymisestä ole enää tullut eli toisin sanoen käsittelyä nyt jatketaan, kuten aikaisemmin ilmoitettiin. Nyt on sitten enää kysymys siitä, milloin päätöstä saadaan.

Mielestäni on liian aikaista sanoa käsittelystä mitään. Sillä oletan FDA ilmoitukset tulevan virastoaikaan, eikä aamuyöllä USAn paikallista aikaa. Tosin kurssi nousee Arocellille tuttuun tapaan. Eli tietääkö joku jo jotain vai onko hype vaan paisunut liian suureksi ennen kliimaksia?

+30% jo taulussa tälle päivälle, olisikohan jostain jo livahtanut jotain tietoa hyväksynnästä.

Olisin kuvitellut, että näitä lukuja olisi tehty vasta hyväksynnän jälkeen, mutta mitä se meno sitten onkaan jos lupa menee läpi… Vai onko lupalappu jo hinnoiteltu kurssiin.

Porukka alkanut ostelemaan, kun käsittelyn jatkamispäivämäärät ovat nyt käsillä. Itse ainakin laskin että 10 kr menee rikki kun päätös tulee ja siltähän tämä alkaa nyt näyttämään. Ei muuta kuin päätöstä odotellessa. Toivottavasti tämä menee hyvin, kuten olen alusta asti uskonut ja viimeistään kun Japanissa meni patentit läpi.

Veikkaan tuota @InvestA mainitsemaa. Kurssihan oli jo “kovassa” nousussa silloin kun FDA-prosessi alun perin oli jatkumassa, jonka jälkeen tuli sitten nämä kaksi 3 kk viivästystä, joista ilmoitettiin suht hyvissä ajon ennen katkopäivää. Nyt sellaista ilmoitusta ei ole tullut, joten FDA on jatkanut käsittelyä, joten kurssi voi jatkaa nousuaan siitä mihin jäi silloin.

Toki tuo aamun 6,49 kr oli jo vähän överi ![]() Sen takia monet varmasti kevensivät. Odotetaan FDA:ta vielä

Sen takia monet varmasti kevensivät. Odotetaan FDA:ta vielä ![]()

Iso klöntti halukkaalle:

Käsitykseni vahvistuu entisestään; jos yrityksen tuote hyväksytään laajemminkin, esimerkiksi Euroopassa ja Aasiassa, niin potentiaalihan on aivan järjetön.

Ei kuitenkaan nuolaista ennen kuin tipahtaa ![]()

Eikös tällä ollut jo CE -merkintä

CE-merkintä taitaa olla vähän tyhjänpäiväinen, eikös se vain ole valmistajan antama vakuutus sille, että tuote olisi turvallinen? Ei vaadi siis mitään viranomaisen tarkastusprosessia tai muutakaan vastaavaa.

Edit: kiitos korjauksesta, @Torniojaws. Merkinnän takana tosiaan taitaa olla iso liuta edellytyksiä, vaikka sitä ei myönnäkään viranomaistaho?

Tärkeämpänä on se, että on Euroopan patentti jo vuodelta 2016:

Ja se CE-merkintä jo vuodelta 2015:

Ja EU:n kanta (korostukset alkuperäisessä):

Many products require CE marking before they can be sold in the EU. CE marking indicates that a product has been assessed by the manufacturer and deemed to meet EU safety, health and environmental protection requirements. It is required for products manufactured anywhere in the world that are then marketed in the EU .

When is CE marking mandatory?

CE marking is only obligatory for products for which EU specifications exist and require the affixing of CE marking.

Some products are subject to several EU requirements at the same time. You must make sure that your product complies with all the relevant requirements before affixing the CE marking to it. It is forbidden to affix the CE marking to products for which EU specifications do not exist or do not require the affixing of CE marking.

CE marking – obtaining the certificate, EU requirements - Your Europe

Ei se CE-merkintä ihan tyhjänpäiväinen ole ![]()

@Sheriffi 'n aamun laskelmat huomioitu myös “Ruotsin Inderesissä”. Terveisiä myös sinne Ruotsin kollegoille, jatkakaa hyvää työtänne!

Kiitos vastauksesta ja kiitos muutoinkin aikaisemmasta vaivannäöstä tämän ketjun hyväksi! Kippis!