Tekoälyä ja koneoppimista laskujen käsittelyyn. Tiedotteessa ei ole minkäänlaista osviittaa siitä, miten tämä muuntuu euroiksi.

Tänään liputusilmoitus: Bregal Milestone luopunut Basware omistuksestaan. Bregal Milestone sijoitti Baswareen maaliskuussa 2019 rahoitusjärjestelyn yhteydessä, jolloin hallituksen puheenjohtaja kommentoi seuraavasti uutta sijoittajaa: ” Olemme innoissamme yhteistyöstä Bregal Milestonen kaltaisen pitkäaikaisen sijoittajan kanssa, joka näkee Baswaren potentiaalin ja on allokoimassa merkittävän määrän pääomaa Baswaren strategian tukemiseen.

Bregal Milestonen edustajan kommentti tuolloin “Uskomme, että Baswarella on valtavasti potentiaalia ja olemme hyvin tyytyväisiä voidessamme aloittaa yhteistyön heidän kanssaan heidän kasvattaessaan markkinajohtajan asemaansa laajenevilla hankinnasta maksuun -palveluiden markkinoilla.”

Googlettelun perusteella Bregal sai merkitä osakkeensa hintaan 29,9€, joten heidän kannaltaan valtava potentiaali vaikuttaisi realisoituneen omistuksesta luopumiseen liittyen noin 25% tuottoon reilussa 1,5 vuodessa. Olettaen, että kauppahinta oli tämän hetkinen markkinainta pörssissä. Johtopäätökseni on, että joko värikynä lauloi iloisesti tiedotteessa tai Bregal Milestone on muuttanut näkemystään Baswaren tulevaisuudesta.

Kurssi ei reagoinut liputusilmoitukseen käytännössä lainkaan. Bregal Milestonen osuuden hankki Briarwood Chase Management, joka omistaa nyt 14,43% Baswaresta eli Briarwoodista on muodostunut Baswaren merkittävä omistaja.

2 tykkäystä

Bregal teki hyvät kaupat, Bregal lainasi 50 MEUR 5 vuodeksi 8,75% vuosikorolla. Lainahan vielä jää.

Ja sen lisäksi sai tuon oikeuden merkitä 1.000.000 osaketta tuohon 29,9 EUR hintaan.

Tämän päivän liputusilmoituksen perusteella vaikuttaa että Bregal myi nuo optiot Briarwoodille

Lisäksi - jossain välissä Briarwood on hankkinut 2,5% lisää osakkeita sitten 5,0% liputuksen päälle

-saattaapi olla tai sitten ei … että tuo potti on se minkä Arrawgrass kuukausi sitten vähensi tiputtaessaa 22,5%:iin…

2 tykkäystä

Nordea rukkasi hieman Basware-ennusteitaan. EPS 2020e–2022e: –0.53 eur, –0.15 eur, 0.52 eur. Liikevaihdon kasvu 2021e–2022e: 10.9 %, 16.3 %. Tavoitehinta 45.0 eur (aiemmin 40.0), käypä arvo 44.5 eur.

4 tykkäystä

Hyvä kuulla. Oon tässä myyntiä ite miettinyt ku on tullut jo +100%:a tällä, mut jospa se siitä vielä tuonne 45€:n kipuaisi. Ihmeen hiljainen lappu tämä, todella vähän keskustelua.

Suurin osa ei ymmärrä tätä miten tää menee, tosin oon itekin vaan ihan mini summalla enää. 2 kierrosta tultu hissillä ylös jo. Eli tuotot kohdallaan.

Vähän vaikea selkoinen osake cloud transformaatiossaan. Mutta varmasti parempaan päin menossa.

Inderes hurjan ulkona ollut tästä vaikka Aho yrittikin peesata nousevaa osaketta. Target edelleen 33eur:)

Baswaren Q3-raportti näyttää melko hyvältä:

Basware päivittää koko vuoden tulosohjeistuksen.

Vuodelle 2020 Baswaren odotukset ovat seuraavat:

• Liikevaihto kasvaa suunnilleen 3 prosenttia orgaanisesti ja ilman valuuttakurssien vaikutusta

• Liikevoitto on 3.5–4.5 miljoonaa euroa

Aiemmin tuloksen ohjeistettiin olevan vain plussan puolella.

4 tykkäystä

Jut möin eilen rippeet pois, mutta ei kai tuossa mitään isoa yllätystä ole, vielä kun sen myrkkypillerilainan sieltä saa pois niin alkaa näyttämään ihan hyvältä

Kannattavuus ehdottomasti positiivinen yllätys ja ohjeistuksen tarkennus enteilee hyvää tälle vuodelle ![]() Odotuksia matalampi Cloud-liikevaihto ja erityisesti Cloud-tilauskertymä kuitenkin herättää kysymyksiä lähivuoden kasvuun liittyen - vaikka vertailukaudella olikin vertailukelpoisuuteen vaikuttava iso tilaus, tuntui tämä pudotus isolta. Katsotaan mitä johto kommentoi tähän webcastissa.

Odotuksia matalampi Cloud-liikevaihto ja erityisesti Cloud-tilauskertymä kuitenkin herättää kysymyksiä lähivuoden kasvuun liittyen - vaikka vertailukaudella olikin vertailukelpoisuuteen vaikuttava iso tilaus, tuntui tämä pudotus isolta. Katsotaan mitä johto kommentoi tähän webcastissa.

1 tykkäys

minusta tärkeää aikaisemmin oli se (parilla edellisellä kvartaalilla muistelen), että kasvu kohdistuu aikaisempaa enemmän kokonaan uusiin asiakkaisiin, tosin voi olla että COVID saattanut hankaloittaa tätä puolta?

Itse tässä pohdin myymistä, koska alkuperäinen suunnitelma oli myydä jos hinta nousee 40€ paikkeille, enkä näe lyhyelle aikavälille suurta nousuvaraa. Toki voin takaisin ottaa taas jos halvemmalla saa.

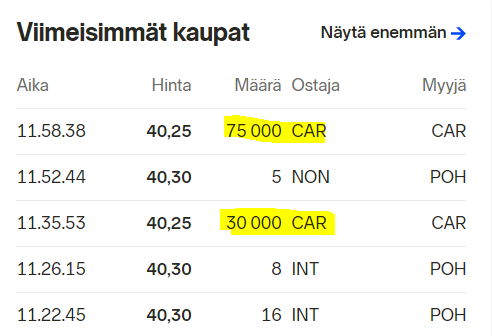

Jollekin kyllä näyttää hyvin kelpaavan nykyinen hinta, kun noita viimeisimpiä kauppoja katsoo. Mikähän välittäjä on CAR?

mulla on nyt 2 kierrosta aika alhaisilta tasoilta takana ja tavallaan taannoiseen ostotarjouksen tasoonkin on matkaa enää jotain 20% niin olen siitränyt muualle. Hyvät tuotot tuli % ja euroina myös!

Erittäin kiinnostava yhtiä kumminkin Basware, toivottavasti ei jäänyt paljon tulevaisuuden tuottoja minulta saamatta.

Varmaan Carnagie, ovat sisäisiä kauppoja, ehkä ennalta sovittuja blokkikauppoja. Tai rahastojensa välisiä

1 tykkäys

Miten näet odotettavissa olevan 4Q?

-liiketuloksen EBIT ohjeistuvat 4,0 MEUR (3,5 - 4,5), vaikka 1-3Q2020 kasassa jo 3,456, ja 3Q oli 2,069 MEUR ?

-liikevaihdosta ohjeistivat n. 3% (organic constant currencies), vaikka 1-3Q2020 vastaava oli 4,1% (3,4% raportortoitu). Jotta tuohon 3% pääsee, 4Q liikevaihto pitäisi olla about flatti mitä kalkuleerasin, käyttäen. Ja jos kuvittelee raportoidun ja organic constant currencies eron olevan saman kuin 3Q, raportoidun liikevaidon pitäisi jopa laskea 1,5% vs 4Q2019

-voihan olla että laskelmani menivät solmuus mutta miten näet 4Q2020 liikevaihdon ja tuloksen?

1-3Q ja 3Q raportoidut EBIT ja Cash Flowt kehittyivät hienosti

1 tykkäys

CFO kommentoi että Q3 on kausiluontoisista syistä kannattavampi kuin Q4 ja Q4’19 liikevaihto näyttää olleen poikkeuksellisen kovalla tasolla.

1 tykkäys

Yhtiöpäivitys on nyt ulkona niin pääsen taas kommentoimaan vapaammin ![]()

Q3 oli kaksijakoinen. Kannattavuuden kehitys oli piristävää ja loppuvuodelle saatiin ohjeistuksen kautta lisää näkyvyyttä. Lähivuosien osalta kasvun ja kannattavuuden kehitykseen liittyy epävarmuutta etenkin kun korona näyttää vaikuttavan myyntiin isoille asiakkuuksille. Suunta hyvä, vauhti epävarma ![]()

Raportilla on tarkemmat luvut, mutta Q4:llä tuskin nähdään suuria yllätyksiä nyt kun ohjeistus on palautettu. Loppuvuosi olisi ohjeistuksen mukaan tosiaan hieman viime vuotta heikompi - nopeasti katsottuna nuo lukusi ovat hyvin linjassa meidän ennusteisiin ![]()

1 tykkäys

Lannebo Fonder ja liputus. 7,5% osuus nyt Lannebo Fonder Ab… ruotsalainen rahasto.

Saas nähä joutuuko joku liputtamaan toiseen suuntaan.

Aika paljon liputuksia ollut Bassella viime aikoina, ei välttämättä hyvä yritysmyyntiä odottavalle…

Tuo osuus on siinä 1 mkpl puitteissa, eli pörssin kautta ei ole imuroitu

Menee kyllä monelle omistajalle nippuja. Olet oikeassa vaikea kuvitella että lunastusta nyt tulisi.