Lannebo osti osan liputusrajan ylityksestään pääomistaja Arrowgrassiltä.

Basse ei kokonaisena ole käynyt näköjään sitten kaupaksi, mutta on toisaalta positiivista että usea ulkomaalainen fund on todennut että nykyinen hintatasokin on käypä

@Antti_Luiro, onko tietoa missä tälläiset kaupat käydään kun ei niitä pörsseissä ole näkynyt? Onko mitään tapaa ymmärtää mihin hintatasoon salakaupat tehdään?

Varmaan lähellä pörssin hintaa myyvät. Onhan tämä nyt parempi tilanne heille kun se Ahon maalaama pakkomyynti kun Korona alkoi ja targetti annettiin Ahon toimesta 18eur:)

Piti ihan selvitellä tätä! Ilmeisesti pörssilistatuissakin yhtiöissä markkinan ulkopuolella pystytään tekemään OTC-kauppoja (Over-The-Counter), joita tyypillisemmin tehdään listaamattomille yhtiöille. Näitä kauppoja ei kaiketi julkisesti löydä mistään, ellei liputusilmoituksista asiaa voi päätellä kuten tässä tapauksessa - hintakin siis voi jäädä pimentoon. Tätä näkemystä ei kuitenkaan pidä ottaa totuutena, saa korjata jos asiasta on jollain tarkempaa tietoa

Sinne meni Coupan sotakassa… LLamasoft 1,5 BUSD valuaatiolla… Toimitusketjun simulointia, optimointia, suunnittelua yms hypesanoja kuten AI unohtamatta.

Lamasoftin liikevaihto ilmeisesti 100+ MUSD ja henkilöstöä 650+ eli hyvällä valuaatiolla meni vaikka liievoittotaso ei tiedossa olekkaan

SAN MATEO, Calif., Nov. 2, 2020 /PRNewswire/ – Coupa Software (NASDAQ: COUP), a leader in Business Spend Management (BSM), announced today that it has acquired LLamasoft, a leader in AI-powered supply chain design and planning for a purchase price of approximately $1.5 billion. Based in Ann Arbor, Mich., LLamasoft’s technology is used by hundreds of enterprise customers, including brands such as Boeing, Danone S.A., Home Depot, and Nestle. The acquisition will strengthen Coupa’s supply chain capabilities, enabling businesses to drive greater value through Business Spend Management.

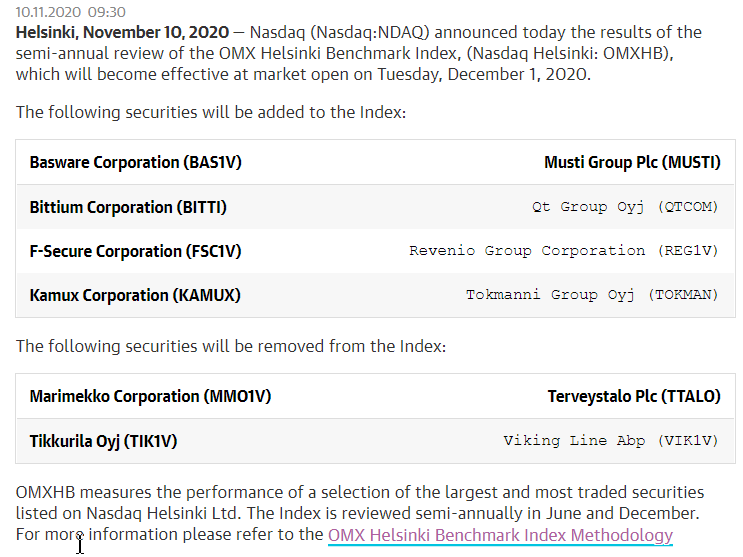

Eipä oikeastaan itselle sen tutumpi indeksi, mutta määritelmän mukaan indeksi kuvaa isoimpien ja vaihdetuimpien osakkeiden kehitystä.

Ja kun on indeksissä mukana, sijoittajien huomio lisääntyy listalla oleviin firmoihin joissa 1.12. alkaen myös Basware mukana.

I N D E X D E S C R I P T I O N

The OMX Helsinki Benchmark Index measures the performance of a selection of the largest and most traded securities listed on Nasdaq Helsinki Ltd.

Briarwood Chase Management liputtaa alas, 3,08% pu osakkeista myyty. Vielä jäi kuitenkin 11,35% niitten optioitten kanssa.

Hyvää tiliä, 5% osakkeista liputtivat helmikuussa kun kurssi oli 28 EUR ja lokakuussa kun liputtivat nuo optiot kurssi oli n 37 EUR

Kiitokset, pitääkin tavata paremmin paremmalla ajalla!

Selailun jälkeen jäi mietityttämään, kun nyt SaaS -konversion alkaa olemaan loppusuoralla, ja kustannustehokkuutta on hierottu, ja DCF-analyysi antaa arvoksi nykyiset 40 EUR, niin mitäs sitten?

Johdon on helppo hymistellä, että kehitimme sekä korjasimme edellisen johdon toimia, saimme nokan vedenpinnalle, osakekurssikin palkitsee palatessaan 40 EUR tasoon. Taputukset kollegan olkapäille ja bonukset jakoon. Nautitaan, että teimme turnaroundin. Tosiasiassa vähänkään pitkäaikainen sijoittaja ei ole rahaa tällä tienannut (onneksi itse en niihin lukeudu)

Johtoa voisi vähän haastaa vaikka Roastissa, luulen että johto on päässyt liian helpolla ao asioihin liittyen, koska on ollut kriittistä perushommaa työn alla.

Kasvu: kasvu on firmatasolla ollut hakusessa, miten firma tosiasiallisesti saisi potkua ja läpinäkyvyyttä tämän asian tiimoilta. Kasvu on kuitenkin SaaS -bisneksessä kannattavuus- ja yritysarvodraiveri

Tehokkuus: implementoinnin hitaus mainittiin, miten kehittää jotta a) saadaan rahavirta rullaamaan sisäänpäin b) saadaan implementoijat seuraavaan keissiin. Hitaus syö rahaa ja hidastaa kasvua!

Asiakastyytyväisyys: raportissa viitattiin asiakaspalautteeseen, ettäpä asiakastyytyväisyys on heikompi kuin monilla muilla. Miten kuntoon?

Ohjelmisto/ scope: raportissa viitataan että Basware on Gartnerin listauksessa tipahtanut Leaderistä Visionääriksi, suuntahan on aivan väärä. Miksihän näin ja miten Basware fiksaa?

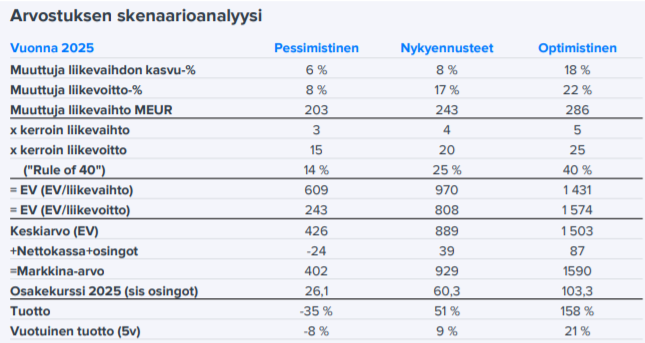

DCF-laskelma, olisi mukava nähdä mikä arvostus tulisi optimistisella ja pessimistisellä skenaariolla!

otan Roastin puheeksi kun seuraavan kerran johdon kanssa jutellaan!

Keskusteluista johdon kanssa näkyy läpi, että työtä kasvun eteen tehdään kyllä edelleen tosissaan. Kumppanien laajempi hyödyntäminen myynnissä ja käyttöönotoissa on kenties tärkein vipu kasvun kulmakertoimen nostamisessa seuraavalle viidelle vuodelle. Tuon kanavan laajentaminen vaatii kuitenkin pitkäjänteistä työtä.

Raportissa on mukana optimistinen ja pessimistinen skenaario, josta saa vähän kuvaa miltä tuotto-odotus voisi eri oletuksin näyttää

Onkohan tätä skenaarioajattelua purettu jossain auki?

En oikein ymmärrä, jos DCF antaa arvoksi 40 EUR, miten tässä nykyennusteet antavatkin luvuksi 60 EUR. Vai onko DCF-laskennassa jokin muu pohja kuin “nykyennuste” -skenaario

Sinänsä nuo skenaariot silmiä avaavia, miten paljon kasvu ja kannattavuus vaikuttavat tässä osakekurssiin.

Laajassa ei ole avattu vaiheittain tuota laskentaa, mutta avaan sitä mielelläni tässä. Pähkinänkuoressa: matkalla tuohon 2025 arvioon 60 euron osakekurssista sijoittaja kantaa riskiä Baswaren liiketoiminnan kehityksestä, jota vasten nykyhetkessä osakkeen hinnan täytyy olla alhaisempi, jotta tuota riskiä kompensoi riittävän houkutteleva tuotto-odotus.

Pidempi vastaus

DCF-malli laskee (diskonttaa) tulevaisuuden kassavirtojen arvon nykyhetkeen. Eli paljonko yhtiölle ennustettuista kassavirroista kannattaisi maksaa tänään, jos sijoitukselle vaadittu vuotuinen tuotto on X %. Jos vaikka lainaisin kaverilleni 100e vuoden takaisinmaksuajalla ja vaatisin sille 10 %:n koron, olisi lainan arvo vuoden päästä 110e. Tästä huolimatta katsoisin lainan arvon nykyhetkessä olevan 100e, koska kannan mielestäni selvää riskiä lainan takaisinmaksun toteutumisesta. Sama logiikka pätee tässä. Tuo 60 euron osakekohtainen hinta vuoden 2025 lopussa on kokonaisuudessaan osakkeen hinnaksi muutettu arvio Baswareen tehdyn sijoituksen arvosta tulevaisuudessa, jos ennusteet ja kertoimiin liittyvät oletukset toteutuvat. Liiketoiminnan kehitykseen perustuva kurssinousu ja yhtiöön matkan aikana kertynyt rahavirta (yht. ~20e per osake) muodostavat nykyhetken ja 2025 lopun välisen tuotto-odotuksen.

Muutamat Basware pointit

On jäänyt jonkin verran vaivaamaan, miksi Basware joutui ottamaan maaliskuussa 2019 uutta rahoitusta niin surkein ehdoin? Lainan vuosikoron 8,5% lisäksi lainaan kuului noin osakekantaan suhteessa noin 6,5 prosentin edesä vastikkeettomia osto-optioita edullisella hinnalla, sekä vielä merkittäviä irtautumiskuluja lainan päättyessä.

Nyt kallis laina painaa tuloksen tappiolle, vaikka liikevoitto on jo kivunnut positiivisen puolelle. Yhtiön tuloskäännehän alkoi käytännössä melko pian tuon rahoitusjärjestelyn jälkeen. Nykyisin ja tuolloinkin lainaraha oli hyvin edullista jos luottamusta yrityksen tulevaisuuteen on. Miksi mahdettiin päätyä tähän ratkaisuun? Jos lainarahaa ei ollut mahdollista saada paremmin ehdoin, olisiko tässä ollut järkevämpää käydä suoraan omistajien taskuilla?

Kurssi on viime viikot käynyt monesti pyrkimässä alhaalta läpi 40,50 euron, mutta vastustus on kova. Katsotaan mitä käy jos tuo taso pystytään ylittämään.

Ja vielä kehut @Antti_Luiro jämäkästä sisääntulosta teknologia-analyytikoksi. Liityn myös Basware-Roast ehdottelijoihin:)