Laskenut arvostus oli toki nostanut ostotarjouksen todennäköisyyttä, mutta aina nämä silti tulee yllätyksenä ![]() preemiota tosiaan mukana reilusti verrattuna nykykurssiin, mutta historialliseen mediaaniarvostukseen nähden ollaan alapuolella. Silti näen tämän hyvänä vaihtoehtona omistajille - tässä pikakommentti ostotarjoukseen

preemiota tosiaan mukana reilusti verrattuna nykykurssiin, mutta historialliseen mediaaniarvostukseen nähden ollaan alapuolella. Silti näen tämän hyvänä vaihtoehtona omistajille - tässä pikakommentti ostotarjoukseen ![]()

7 tykkäystä

Eli sinä et odota että hintaa korotetaan tai tulee kilpaileva tarjous?

Itsestä hinta tosiaan hieman alakanttiin.

Voi pieru, pari viikkoa tässä seurannut että pysähtyykö kurssin valuminen jälleen tähän 20€ tienoille ja oli suunnitelmissa ostaa jos pysähtyy (miltä alkasikin vahvasti näyttämään). Tällä on tullut aiemminkin tehtyä 100% tuotto kun näiltä tasoilta ostanut. Tällä kertaa taisi mennä valitettavasti sivu suun ellei randomilla joku myy tätä aamulla ilman tiedotteen lukemista.

1 tykkäys

Kyllähän se aina toki mahdollista on, mutta niin saattaa olla tarjouksen kariutuminenkin, mikä on jo kerran tapahtunut Bassen kohdalla (syytä ei koskaan kerrottu). En tiedä, millainen DD on mahdollisesti jo tehty, mutta riskejä on toki myös toiseen suuntaan. Itse kyllä myyn tässä kohtaa, mutta voit olla oikeassa, että huutokauppakin on mahdollinen.

3 tykkäystä

Emma haastatteli Anttia ostotarjouksesta. ![]()

-Aiheet-

00:00 Ensireaktio Baswaresta tehtyyn ostotarjoukseen

00:40 Ostotarjouksen arvotus

01:41 Ostotarjouksen läpimenon todennäköisyys

7 tykkäystä

Olikohan tämä stoori nyt tässä? Ei voi olla annista asti mukana olleena mitenkään tyytyväinen kyllä tähän keissiin, jos lopputulos on tämä. Olisin halunnut nähdä yhtiön onnistumisen/läpimurron pörssiyhtiönä, ja ollen itse kyydissä osakkeenomistajana. Lunastushinta toki “päivän kurssiin” iso, mutta kuten jo täälläkin mainittu, ei tarvi katsoa historiaan kuin vuoden taakse niin arvostus oli sama. Eli preemio ehkä hetken lämmittää kuten kuseminen talvella huosuihin, mutta pidemmällä perspektiivillä preemio/kuseminen ei vaikutakkaan enää niin hyvältä idealta…

2 tykkäystä

Omasta mielestä preemio oli hyvin pieni tai ei ollenkaan.

Kuitenkin suuria omistajia on suostunut siihen.

Kovin oli yhtiön toiminnan arvo piilotettuna monia monia vuosia. Liikevaihtopohjainen arvostus ilman tuloksentekokykyä. Ei oikein lähtenyt. Spekulatiivinen sijoitus, Kiitos siitä!

Peukut pystyyn, että tulisi kilpaileva tarjous ja saataisiin huuotkauppa pystyyn. Uskon, että tää on ollut muidenkin seurannassa, kun osakekurssi on rämpinyt 20 euron tuntumassa. Esim Coupa varmasti hyötyisi huippuluokan laskujen kierrätyksestä ja verkkolaskutoiminnasta

1 tykkäys

Raportissa yhdistettynä Q1-odotukset ja lisäkommentit ostotarjoukseen ![]()

https://www.inderes.fi/fi/tarjolla-uusi-koti-rapakon-takaa

En itse näe kilpailevaa tarjousta erityisen todennäköisenä, vaikka mahdollisuus on tietysti aina olemassa.

- Ostajakonsortiossa on jo Baswaren nykyisiä omistajia, jotka ovat yhtiössä varsin syvällä → en usko, että toinen ryhmä pääomasijoittajia olisi riittävän syvällä yhtiössä lähteäkseen kilpailuun mukaan. Tämä syvyys ja yhtiön seurantaan vuosien varrella käytetty aika on erityisen tärkeää, sillä ostajan täytyy mielestäni luottaa Baswaren kasvun käänteen etenemiseen, että tarjottava hinta olisi perusteltu.

- Kilpailijan kannalta oston logiikka ei ole mielestäni kovin hyvä, sillä kilpailija saisi kaupassa käytännössä pitkälti oman ohjemistonsa kanssa päällekkäisen ohjelmiston → myyntisynergiat tietyissä tuotteen palasissa (ostolaskujen käsittely + toimittaja/laskunvälitysverkosto), mutta kahta erillistä tuotetta käyttävät asiakaskunnat ja päällekkäisyydet söisivät tehokkuutta tuotekehityksessä.

- Loogisin olisi kenties toinen rinnakkaisia taloushallinnon ohjelmistoja kehittävä yhtiö, joka haluaisi laajentua hankintojen ja ostolaskujen hallintaan (=Baswaresta uusi moduuli ostajan tuotteeseen). Verrokkina vastaavasta kaupasta SAP & Ariba, joskin tästäkin on jo 10 vuotta. Ohjelmistosektorilla on käsittääkseni valloilla best-of-breed -ajattelu, eli ajatus siitä, että rajatumman ohjelmiston tekeminen erinomaisesti on strategisesti järkevämpää, kuin ohjelmiston laajuuden jatkuva kasvattaminen kunkin osaratkaisun laadun kustannuksella. Tämän valossa en näe kilpailevaa tarjousta kovin todennäköisenä tältäkään suunnalta.

5 tykkäystä

“Tämän valossa en näe kilpailevaa tarjousta kovin todennäköisenä tältäkään suunnalta.”

Oliskohan keskimäärin jo kilpaileva tarjous tässä ajassa (nykyisen ostotarjouksen julkaisemisesta) julkaistu, jos sellasta olis tuloillaan?..

1 tykkäys

Silmäilin Tikkurilan myyntiä, kaiketi näinkin voi käydä

-ennen joulua PPG tarjosi 25 Eur, 15.1. 2021 lunastus alkava

-sitten Hempel oli yhteyksissä Tikkurilaan ja sai PPG:n nostamaan tarjousta 5.1.2021 27,75 eur, ja sitten 15.1.2021 alkoi lunastustarjous

-kuitenkin 18.1 Akzo Nobel nokitti 31,25 eur

-sitten 4.2.2021 PPG korotti 34 eur

-sittemmin lokakuussa 2021 kaupankäynti loppui pörssissä välimiesoikeuden vahvistettua PPG lunastusoikeusen

-Ahlströmmin tapauksessa pakkolunastettavista osakkeista velvoitettiin maksamaan tarjousvastiketta korkeampi hinta

Tradeshift oli tarjoamassa muutama vuosi sitten kuitenkin 46,5 eur, mutta ei saanut rahoitusta kasaan.

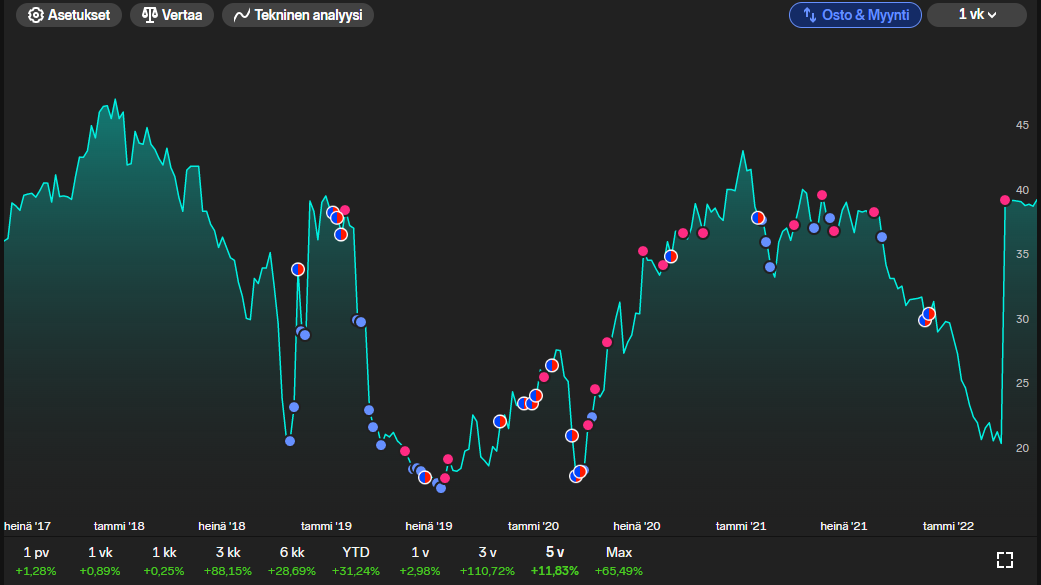

Bassen arvostus on selvästi alle Coupan.

Mutta, markkinasentimentti on heikentynyt ja korkotaso nousussa. Ei hyvä kaukaisempien tulevaisuuden kassavirtojen myötä arvostettaville

Toisaalta, tämä ala on tulevaisuutta, markkinaa paljon jakamatta. Analyytikko kylläkin arvioi että selvää ottajaa (sopivalla hinnalla) ei oikein olisi

Summa Summarun, periaatteessa peli on auki vaikka voi se olla ratkennutkin…

1 tykkäys

Itseasiassa tuo Tikkurilan keissi kävi mielessä, mutta en ollut siinä mukana, enkä muutenkaan (vielä) vaivautunut käymään kuviota läpi. Mutta tuo on ihan hyvä esimerkki, joten kiitti siitä!

Vois toki ajatella että kilpaileva ostotarjous olisi ollut hyvä julkistaa ennen nykyisen ostotarjouksen virallista alkamista, kuten Tikkurilankin esimerkissä kävi. Mutta ei näy, ei kuulu…

Ostotarjouksen deadline on ensi viikolla… Auttakaas aloittelijaa, mitä tapahtuu jos tuota ei hyväksy? Vai onko parempi vaan vastata myöntävästi?

- Voit myydä osakkeet nyt suoraan pörssissä (jos hinta sama, tämä on hyvä vaihtoehto)

- Voit hyväksyä ostotarjouksen → saat rahat sitten kun se prosessi menee maaliin.

- Jos et hyväksy ostotarjousta, osakkeesi lunastetaan myöhemmin (tässä menee kaiketi joitakin kuukausia, max?).

Näin tietääkseni ainakin tilanteissa, joissa kauppa onnistuu ja ostaja saa tarpeeksi ison prosentin osakkeita, että voi suoraan lunastaa lain nojalla.

1 tykkäys

Jos hyväksyt, niin kätesi ovat sidotut ja jos omistus on pieni niin tuskin sillä on oikeasti merkitystä, tosin eihän sitä koskaan tiedä.

Jos etä hyväksy, niin mahdollista on myydä markkinaan. Toisaalta voi mennä vielä pidempään jos raja ylittyy ja odottaa lunastusta.

1 tykkäys

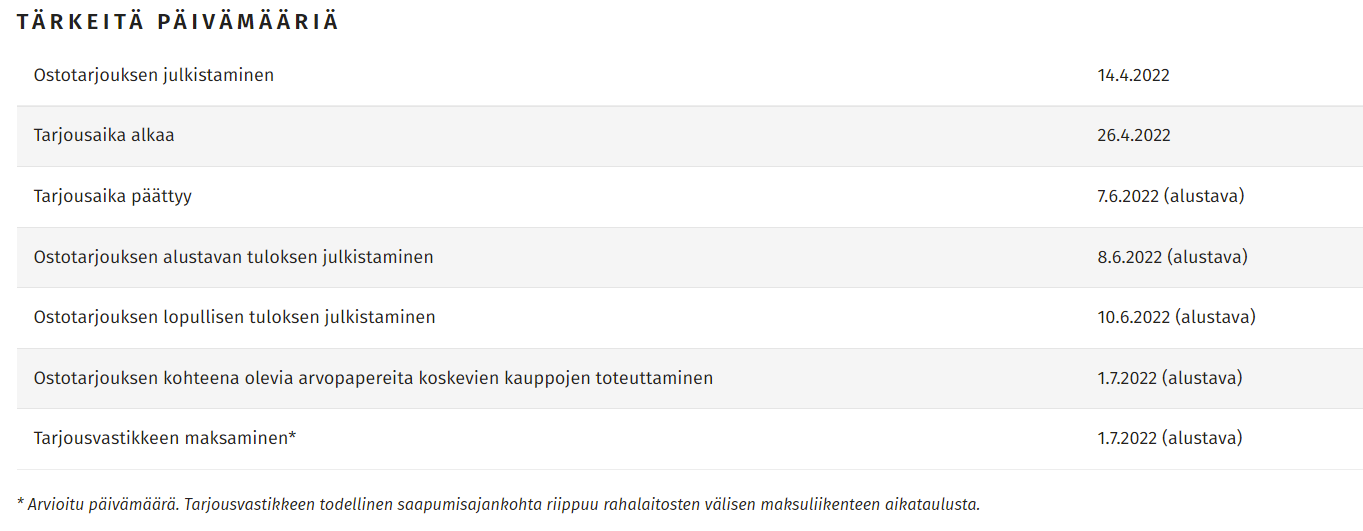

UK:n viranomainen ei ole saanut yrityskaupan viranomaishyväksyntää valmiiksi, ja “Bidco” jatkaa lunastustarjousta 7.6. → 21.6.

Lienee ennemmin byrokratian hitautta kuin mitään varsinaisesta tutkinnasta johtuvaa syytä, kyseessähän on kuitenkin pelkka omistajan vaihdos eikä yritysten välinen liiketoimintafuusio tms…

Kurssi piristyikin ehkä tämän uutisen seurauksena?

Omalta osalta loput osakkeet tuli myytyä tänään, viimeiset myyntipilkit laukesivat 39,75 EUR. Melkoinen pomppulandia ollut tämän firman pörssitaivan ja viimeiset 4 vuotta jolloin on tullut omistettua

2 tykkäystä

Hei omasta mielestäni tarjouksen hinta ei vastaa näkemystäni tulevaisuuden potentiaalista varsinkin kun tulos on vihdoinkin kääntynyt oikeaan suuntaan alimmallakin rivillä ja cloud-liikevaihto alkaa koko ajan enemmän näyttää oikeaa kasvua, mikä piiloutunut laskevan lisenssimyynnin alle useamman vuoden. Tähän nyt tullut muutos kun lisenssitulot pudonneet jo reiluun nimimiin. Lisäksi verokkeihin verrattuna Basware näyttää erityisen edulliselta.

Omasta mielestäni olet hyvin vähäsanaisesti kommentoinut aihetta. Minusta se näyttää suoraan vahvan näkemyksen puutteena. “Kelpo/kohtuullinen hinta” ei minusta ole kovin kummoinen nökemys. Ja tuntuu myös että näistä syistä moni sijoittaja on valmis hyväksymään tarjouksen vaikkei pidä tarjousta välttämättä kovin hyvänä(hanskat tiskiin). Ymmärrän toisaalta että asiakkaan hallitusta ei välittämättä haluta “kritisoida”, mutta silloin ei voida täysin itsenäisestä analyysistä puhua.

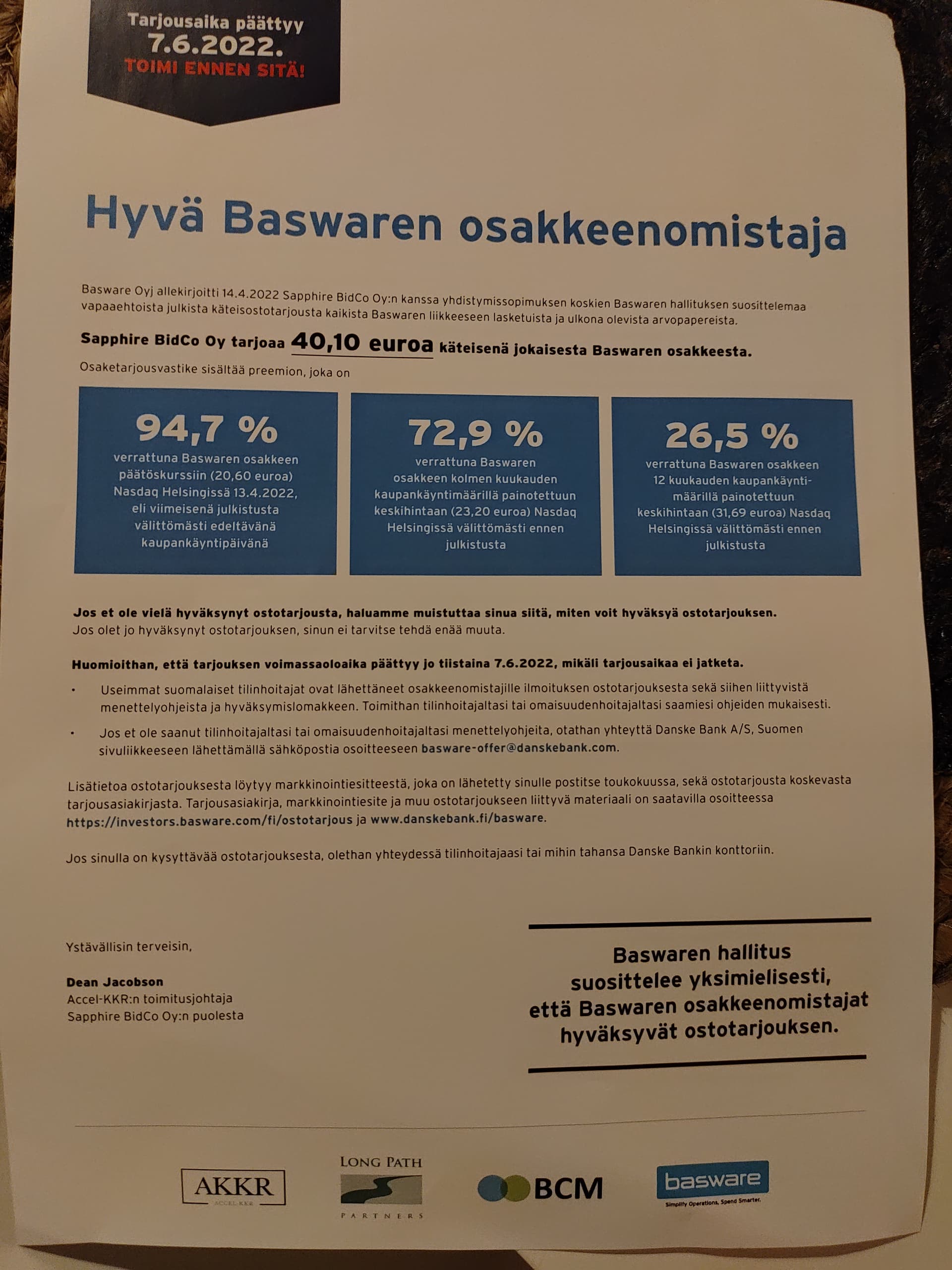

Minä sain myös postissa juuri ennen entistä deadlinea alla olevan kirjeen, jonka Basware on lähettänyt, mutta allekirjoittanut ostajan edustaja. Tämä “TOIMI ENNEN SITÄ” oli kyllä loukkaus minusta sijoittajalle. Minusta se haisee pahasti siltä että nyt piensijoittajaa vedetään höplästä ja tämän takia toivoisin aidosti näkemystä minkä takia tämä on sinusta kelpo tarjous.

Minusta ei ole ja siksi en hyväksy ja toivon että moni muukaan ei hyväksyisi, jotta ostaja älyää, ettei hinta ole tarpeeksi.

Ps. Tagasin sinut myös Twitterissä tekemääni ketjuun mutten saanut vastausta. Toivottavasti saisin sen nyt.

2 tykkäystä

Moi @Eemeli_Vierimaa ! Pahoittelut hitaasta reagoinnista, viime viikot some on ollut tavallista heikommalla huomiolla ![]()

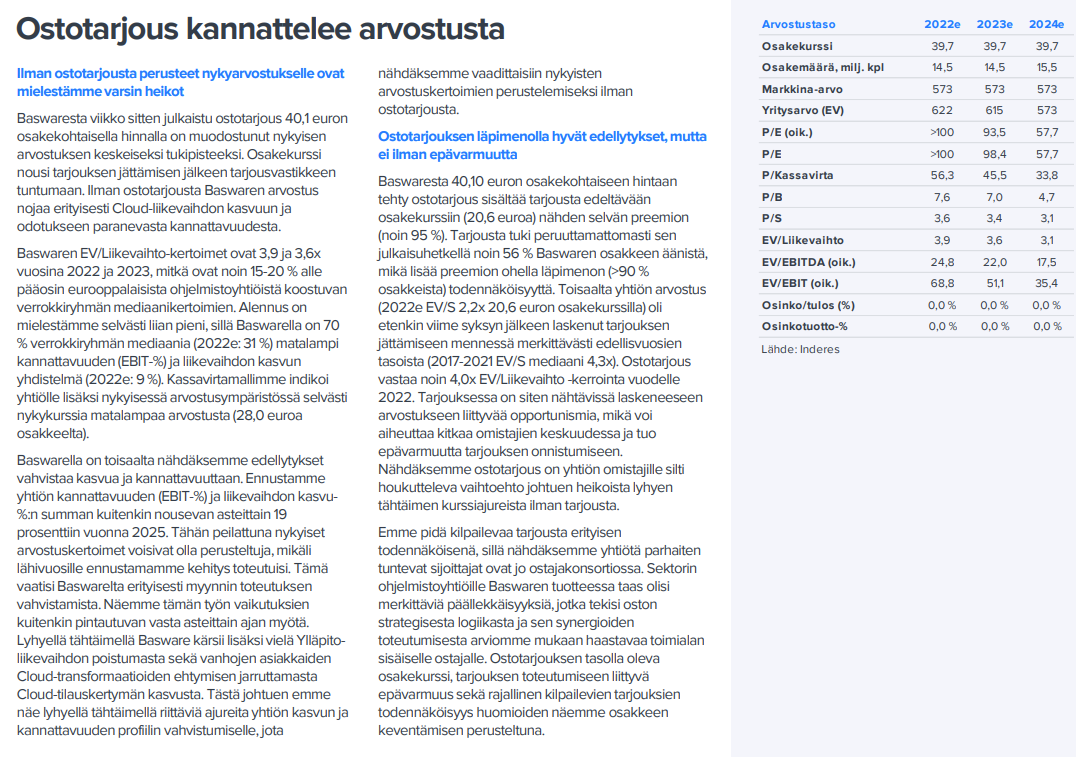

Kommentoimme ostotarjouksen houkuttelevuutta laajemmin 21.4. julkaistussa raportissa, johon myös viimeaikaisissa ostotarjouksen etenemistä käsittelevissä kommenteissa on viitattu. Tässä vielä tuo raportin laajempi arvostusta käsittelevä osio ![]()

Jos tulee tarkempia kysymyksiä mieleen niin vastailen mielelläni kun palailen lomilta reilun viikon päästä ![]()

1 tykkäys