Aloitetaanpa ensimmäinen ketju - yllätyin nimittäin kovasti hakiessa että Betsson on jäänyt kokonaan ilman omaa ketjua täällä.

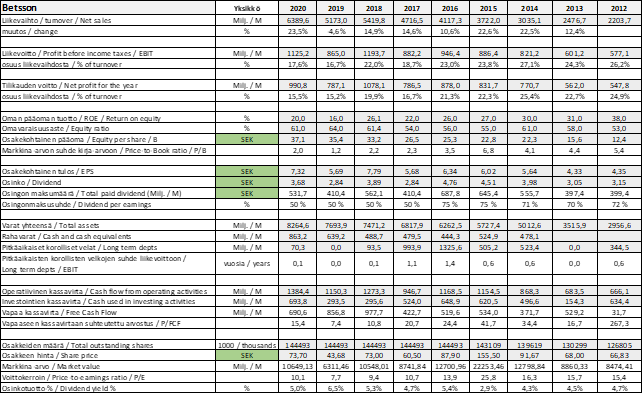

Betsson on kokonaan jäänyt itselläkin tutkan alle. Tässä nopeasti lukuja Nordnet / Morningstar katsomalla nykyhinnoissa (50 SEK / MCAP 7,3 mrd SEK) Betsson vaikuttaa kyllä kiinnostavalta:

P/E ennuste 9 (viime vuosi 6), P/B noin 1,3, firman talous ilmeisesti hyvässä kuosissa.

Liikevaihto on 2012-2020 noussut joka vuosi pl. vuosi 2019 (Ruotsin lisenssisysteemi?). Joka vuosi on myös tuottanut liikevoittoa vähintään 500 MSEK. Cashflow on hyvällä mallilla.

Firman maine on myös mielestäni edelleen parempi kuin Aspiren, vaikka ei mikään tähtisuorittaja olekaan.

Yleisesti rahapelialan arvostus on mielestäni aivan koholla, eikä regulaatioriskiä sekä koronan tuomaa tukea ole monen firman arvostukseen laskettu sisään. Mutta tässä kohtaa firma näyttäisi rahapelialan Danske Bankilta ilman yhtä suuria ongelmia.

Ajatuksia, näkemyksiä, haasteita odotellen. 0 osaketta itsellä tällä hetkellä rahapelialalta (Aspireista luovuin aiemmin), mutta harkinnassa position avaaminen.

Monta rinnakkaisbrändiä - en tiedä mitä hyötyä tästä on heille mutta itse sain vedettyä suurempia vetoja kun samat kertoimet näissä. Tämä on alan trendi ollut että panostetaan useaan rinnakkaissivuun.

Haitat

Voittava pelaaja saa rajoitukset varsin nopeasti jos nostaa yhtään rahaa sieltä pois. Kuitenkin eivät suoraan rajoita maksimiin vaan yleensä saat varoituksen eli saat kohtuullisesti sisään mutta et enää kaikkea esim. 500e veto 2.0-kertoimella valioliigaan on ok vaikka viikon päähän mutta SM-liigaan enää sen pari kymppiä jos viikko aikaa. Näin suurinpiirtein.

En oikeastaan keksi muuta haittaa. Itse en siis pysty enää olemaan asiakkaana koska saan euron kaks sisään. Koska olen voittava pelaaja. Jos siis haet ESG-tyyliin moraalisesti oikein toimivaa firmaa niin Betsson ei todellakaan ole sitä. Heidän puolustuksekseen kaikki toimijat ovat samanlaisia roistoja.

Hyvä sivusto, jos vaan antaisi pelata miehen, ei pojan, panoksilla. Lähtökohtaisesti nämä kaikki kasinot on roistoja - ne pyrkii addiktoimaan / sitouttamaan sinut boonuksilla ja kun voitat niin pelaaminen loppuukin - tappiokierteessä ei.

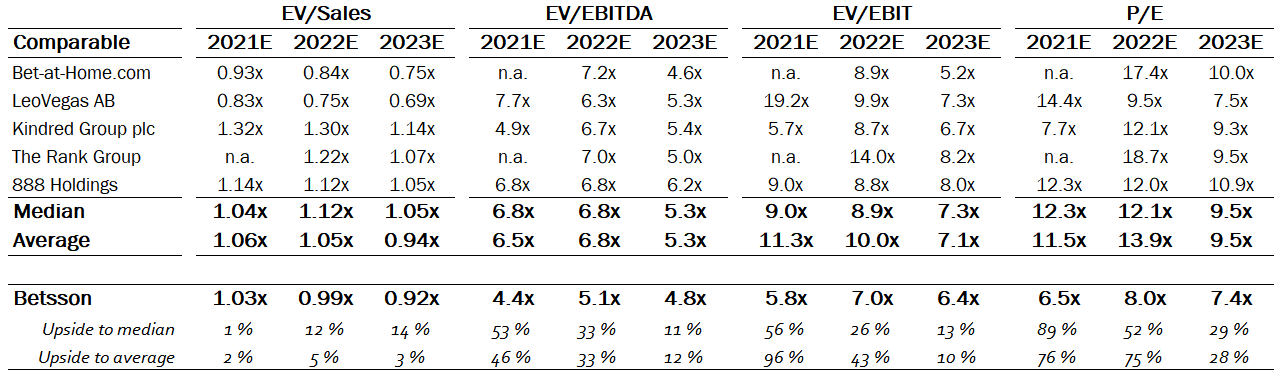

Vaikea löytää maailman pörsseistä halvempia osakkeita kuin Betsson ottaen huomioon yhtiön laatu. Betssonin osake tarjoaa ylä- ja alamäkiä. Kun ollaan alamäessä (kuten nyt) kannattanee ostaa ja pitää. Osinkotuotto on hyvä. Yhtiöllä on kasvolliset pääomistajat ja TJ:lla on omia rahoja pelissä.

Ennemmin tai myöhemmin joku ostanee Betssonin pois pörssistä preemiumilla.

Osaisiko joku valottaa tätä osingonmaksun ympärille rakennettua härveliä? Miksei osinkoa jaeta suoraan käteisenä vaan ilmeisesti toteutaan jonkinlainen osakeanti, ja nämä “redemption sharet” sitten lunastetaan yhtiön toimesta pois.

Kuinka paljon tuo Hollannin tilanne vaikuttaa Betssonin tulokseen? Niiden uutisten jälkeen Betssonin kurssi on pudonnut Kindredin tavoin noin 40%. Osinkotuotto vaikuttaa houkuttelevalta, mutta ei siihen voi minusta liikaa tuijottaa. Jos tulos ottaa kunnolla osumaa niin samoin tekee osinko ja tuollaisesta 7%+ osinkotuotosta voi vain haaveilla.

Nämä videot kannattaa katsoa. Selventävät todella paljon Betssonin viime aikaisia tapahtumia mm. Hollannin tilannetta ja tuota hallinnollista sotkua joka hetken aikaa vallitsi kun Pontus Lindwallia oltiin siirtämässä syrjään toimitusjohtajan paikalta ilman merkittävää tukea

Hollannissa on jonkin näköinen myllerrys päällä regulaation ja lisenssien suhteen, siksi tulot sieltä on tällä hetkellä “jäähyllä”

“The above constitutes an unforeseeable break with an established policy towards operators currently under the cooling off period. However, Betsson’s operational subsidiaries have taken the decision to stop accepting Dutch customers on their international websites in furtherance of the Group’s long-term goal for a Dutch licence.”

“The decision to stop accepting Dutch customers is expected to impact Betsson’s operating profit (EBIT) negatively by approximately SEK 25 million on a monthly basis, beginning in the fourth quarter 2021. The long-term financial impact will depend on when a license from the Dutch market can be granted to Betsson.”

Betsson on omassa seurannassa mutta mielellään katson viel sivusta miten tuo Hollannin tilanne vaikuttaa

Kuinkas suuri markkina Turkki on Betssonille? Siellä kun tilanne ei ole hyvä ja muistaakseni tekevät sielläkin varsin näkyvästi bisnestä toisin kuin moni muu.

Tämä on oma (ehkä väärä) ymmärrys asiasta: Redemption share on ilmeisesti jollain tavalla Ruotsin verotuksen vuoksi kannattavampaa kuin jakaa tavallisina osinkoina. Olennaista on myydä lunastusosakkeet pois ennen lunastusta, ettei joudu maksamaan lähdeveroa.

Ja verotus menee suomessa kuin kyseessä olisi split eli Ruotsin verottaja päättää mikä osuus hankintamenosta jaetaan kullekin lunastusosakkeelle. Vaihtoehtoisesti voi käyttää 20% hankintameno-olettamaa. Se kumpi on pidemmän päälle verotehokkaampaa, menee jo vaikeammaksi (hankintameno-olettamalla alkuperäinen osakkeen hankintahinta ei laske, mutta toisaalta jos osakkeen myy vaikka 10 v päästä käyttämällä 40% hankintameno-olettamaa niin tällä ei ole väliä).

Valaiskaapa viisaammat miten tämä Betssonin osinko toimii OSTin yhteydessä jos tämän redemption sharen voi myydä? Päästäänkö nolla veroilla jos sen voi kerran myydä ennenkuin lähdevero peritään?

Kiitokset ketjun aloittajalle hyvästä poiminnasta! Asiaan hieman enemmän nyt tutustuneena vaikuttaa kyllä todella mielenkiintoiselta osakkeelta. Tehnyt huippuliikevaihdon ja -voiton ensimmäisen 9kk/2021 aikana, mutta todennäköisesti sekä hieman heikompi urheiluvedonlyöntimarkkina että (toivottavasti) väliaikainen vetäytyminen Hollannin markkinoilta aiheuttavat painetta Q4/2021 lukuihin niin että koko vuosi ei aivan huippulukuihin yllä. Mutta hyvä vuosi kokonaisuudessaan siitäkin huolimatta.

Ensi vuonna odotettavissa on jo H1 aikana palata Hollantiin ja jatkaa laajentumista Etelä-Amerikassa. Lisäksi markkinapenetraatio Yhdysvaltoihin lähenee, aikeena aloittaa Coloradosta vieden sinne ensiksi B2C-bisnes yhteistyössä Dostal Casinon kanssa ja mitä todennäköisimmin laajentaa B2B-markkinaan sekä myöhemmin muihin osavaltioihin. Tähän toki liittyy vielä -niin kuin yhtiöön ja toimialaan yleensä- merkittävää sääntelyriskiä.

Arvostustaso on houkutteleva: P/S on n. 1, P/E on n. 6. Kurssi on laskenut em. syistä johtuen viime vuoden huipuista lähes 40%

Mukava nähdä hyvin lähtenyttä keskustelua. Itse lisäsin tänään positiota, koska samalla alalla (joskin B-to-B vs. B-to-C) ja samassa pörssissä toimivasta Aspiresta tehtiin ostotarjous.

Näkisin että osalla tarjouksesta vapautuvasta rahasta on luonnollista siirtyä omistajaksi toiseen rahapelialan osakkeeseen ja Betsson on tässä vahva vaihtoehto.

Luonnollisesti Betssonin luvut ovat aika vahvoja ja firman talous sen verran vahva, että mahdollisissa rahapelimarkkinoiden uudelleenjärjestelyissä firman asema ei ole huonoimmasta päästä.

“This spring, significant focus will be on North America, where not least the launch of the B2C offering in Colorado is at our doorstep. The company’s preparations are progressing according to plan and there is an excitement over launching a new product on a competitive market. The B2C investment will act as a showcase for the B2B offering in the American market. Parallel to the investment in the United States, preparations are taking place in the Canadian market and the goal is to launch Betsafe in the province of Ontario and to offer the Betsson sportsbook as a part of the B2B offering.”

B2B-suunnitelmat kuulostavat kyllä aina hyvältä, koska silloin ei tarvi taistella pelaajista äärettömän syvien taskujen omaavien jenkkiomistajien kanssa.