Sitä kokeiltiin purukumina tehdä alussa, mutta purukumin massa teki siitä mädäntyneen kananmunan makuista, joten se sitten jäi siihen…![]()

2 tykkäystä

Ok kiitos tiedosta ![]()

1 tykkäys

Huomasin Biohitin posarin ja päätin hieman tutkia yhtiöitä, koska se on minulle entuudestaan tuntematon. Koska kyseessä on bioteknologiayhtiö, on maallikon äärimmäisen vaikea sitä mallintaa. Ohessa keskiviikon posari ja muutamia ajatuksia Biohitistä:

Biohit odottaa liiketuloksen olevan positiivinen vuonna 2022. Aiemmin yhtiö arvioi liiketuloksen paranevan vuonna 2022 vuoteen 2021 verrattuna (vuonna 2021 -1,5 milj. euroa).

Biohitin liikevaihto kasvoi vuoden 2022 ensimmäisellä puoliskolla noin 6,1 miljoonaan euroon vertailukauden 4,0 miljoonasta eurosta. Operatiivinen käyttökate oli noin 1,7 miljoonaa euroa (-0,2 milj. eur) ja liikevoitto noin 1,3 miljoonaa euroa (-1,2 milj. eur). Luvut perustuvat tilintarkastamattomiin alustaviin tietoihin.

Liikevaihdon kasvu oli laaja-alaista. Tärkeässä roolissa oli helmikuussa Biohit HealthCare (Hefei) Co. Ltd:n kanssa allekirjoitettu uusi monivuotinen Kiinaa koskeva jakelusopimus tiettyjen GastroPanel-tuotteiden osalta. Sopimuksen mukaisten rojaltien tuloutus kasvatti liikevaihtoa tarkastelujaksolla.

2021 vuosikertomuksesta liikevaihdon maantieteellinen jakauma:

Oletin alkuun Biohitin myyvän tuotteitansa maailmalle Yhdysvaltain dollareissa, joten H1:llä nähty 52,5% kasvusta n. 11 prosenttiyksikköä olisi tullut täten valuutasta, EUR/USD laskettua samalla ajanjaksoalla n. 11%, jolloin ”oikea” valuutasta oikaistu kasvu olisi ollut maltillisempaa, mutta iloitsin huomatakseni, että yhtiön myynti onkin pääasiassa euromääräistä, joten 52,5 % kasvu on ollut miltei kokonaan oikeaa kasvua, ilman valuutasta tullutta hyötyä kuten esimerkiksi muiden yhtiöiden, jotka myyvät tuotteitansa dollareissa.

Biohitin potentiaalisin tuoteperhe on GastroPanel, jonka keihäänkärkituote on GastroPanel-pikatesti. Biohitillä on myös muita tuoteaihioita, jotka eivät ole menestyneet kovin kummoisesti. Viime vuonna Biohit solmi neljä omien sanojensa mukaan merkittävää jakelusopimusta, jotka käynnistävät GastroPanel-testin myymisen Etelä-Afrikassa ja Malesiassa sekä tupakasta vieroitukseen tarkoitetun Acetium-imeskelytabletin jakelun Chilessä ja Sveitsissä.

Heikkoudet ja riskit: ![]()

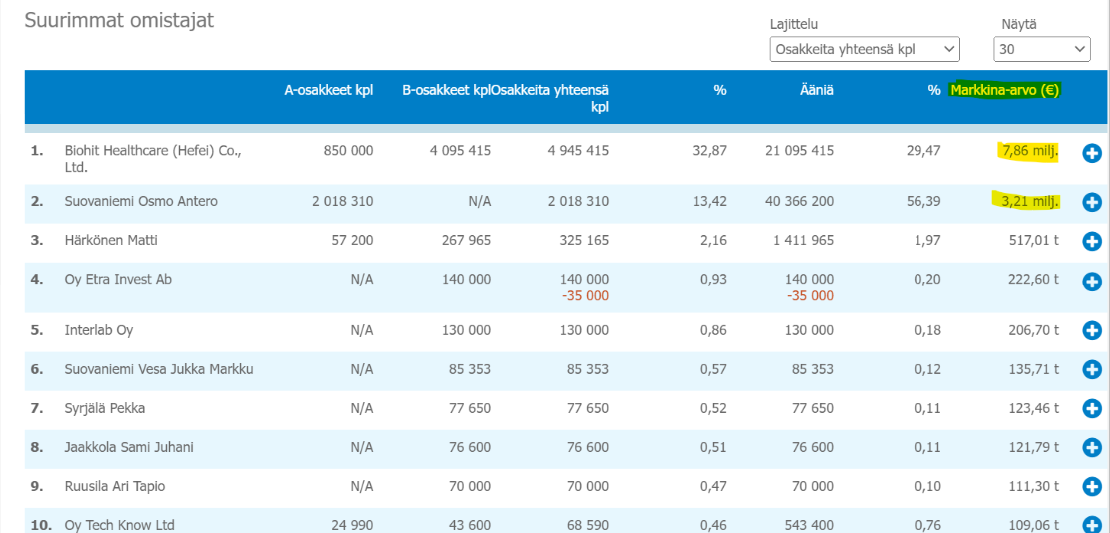

- Suurimmat omistajat ovat ajautuneet riitoihin Liu Fengin (Biohit Healthcare Hefein toimitusjohtaja, joka on Biohitin suurin osakkeenomistaja ja Biohitin hallituksen jäsen) kommentoitua Osmo Suovanimen mikromanageeraavaa johtamistapaa ja hänen toimintaansa päättää yksin, mitä yhtiössä tehdään. Viime vuonna yhtiöillä tuli riita rojaltimaksuista. Tämän seurauksena Biohit jätti Keskuskauppakamarin välimieslautakunnalle hakemuksen välimiesmenettelyn aloittamiseksi, jotta kyseinen erimielisyys ja muut osapuolten väliseen sopimukseen liittyvät erimielisyydet ja vaatimukset saadaan ratkaistua. Hefein Kiinan tehdas valmistui vuoden 2021 alussa, jossa Biohitin GastroPanel -tuotteita valmistetaan. Riitelivät ilmeisesti rahasta, koska myynti on lähtenyt nyt selkeään kasvuun Kiinassa. Ote Biohitin H2-raportista: Biohit Oyj:n tavara- ja palvelumyynti Biohit HealthCare (Hefei) Co. Ltd:lle oli katsauskaudella 3,5 milj. euroa (2,1 milj. euroa). Riita sovittiin helmikuussa ja yhtiöt sopivat monivuotisen jakelusopimuksen GastroPanel -tuotteille Kiinaan yksinoikeudella.

- Kaksi eri osakesarjaa, joka ei ole mielestäni enää tätä päivää. Kahden eri osakesarjan myötä Osmo Suovaniemellä on määräysvalta yli 50% äänimäärällä, vaikka omistaa yhtiön osakkeista vain n. 13%. Kiinalainen Hefei omistaa yhtiöstä 32%.

- Yhtiöllä ei ole analyytikkoseurantaa, tiedottaminen heikkoa ja talouslukuja saadaan vain vuosipuolittain. → Heikko läpinäkyvyys

- Yhtiö on pörssin roskakorissa, yhtiön 100 isoimman omistajan joukossa ei ole yhtään rahastoa ja omistajakunta koostuu lähinnä bagholdereista, jotka ovat katsoneet yhtiön mörnimistä. Biohit on mielestäni oikea ”bullero-osake”, joka on ollut ikuinen lupaus ja harva itseään kunnioittava sijoittaja mainostaa omistavansa Biohittiä. Tämä voi tosin olla myös siunaus uusille sijoittajille, jos pysyvä käänne todellakin tapahtuu, kuten nyt posarista saatiin ainakin alustavaa osviittaa.

- Yhtiön puuhamiehenä on vuosien aikana toiminut Osmo Suovaniemi, joka on hallituksen jäsen, yhtiön perustaja ja osallistui ainakin vielä viime vuonna yhtiön päivittäiseen liiketoimintaan. Osmoa ovat eri lähteet syyttäneet mikromanageeraavaksi ja hänellä on raiskaustuomio vuodelta 2017, teko tapahtui vuonna 2013. Osmo alkaa olemaan jo varsin iäkäs, 79v iässä.

- Bioteknologia on ehkä vaikein toimiala ymmärtää vaikean termistön takia.

- Yhtiön mukaan sen asiakaskunta on hajautunut, mutta yhtiö on riippuvainen sen suurimman osakkeenomistajan, Hefein, Kiinan jakelusta. Osapuolet ovat aikaisemminkin riidelleet, mutta sotakirveet haudattiin (ainakin toistaiseksi) helmikuussa ja Biohit saa taas sopimukseen kuuluvat rojaltitulot Hefeiltä.

- Tuoteriski on tienkin ilmeinen ja korostuu bioteknologian maailmassa. Yhtiöllä on ollut historiassa vaikeuksia kaupallistaa heidän tuotteitansa.

- Kaiken kaikkiaan Biohit on korkeariskinen yhtiö ja riskeistä esim. henkilöriskit ovatkin jo viime vuosina realisoituneet.

Positiiviset asiat:

- Biohitissä aloitti syyskuussa 2021 uusi toimitusjohtaja, Päivi Siltala, joka on aikaisemmin työskennellyt Johnson & Johnsonilta myynnin johtotehtävistä. Uusi CFO Jussi Hahtela aloitti kesäkuussa 2021, hänellä aikaisempi ura on ollut Nordealla johtotehtävissä. Uusi HPJ Leena Paloheimo valittiin kesäkuussa 2022. Paloheimo on ollut mukana Biohitin hallituksessa vuodesta 2019 lähtien. Tätä ennen Paloheimo työskenteli vuodet 2001–19 Biohitin palveluksessa eri johtotehtävissä. Uusi toimitusjohtaja ja CFO vaikuttavat erittäin päteviltä tehtäviinsä ja pidän hyvänä, että yhtiön johtoon on tullut nuorempia henkilöitä yhtiön ulkopuolelta ilman menneisyyden painolastia menneistä riidoista ja epäonnistumisista.

- Positiivisessa tulosvaroituksessa kerrottiin, että liikevaihdon kasvu on ollut laaja-alaista, eli kasvua on tullut myös muista maista kuin Kiinasta? Tämä nähdään keskiviikkona, kun H1-raportti tulee ulos. H2’21 liikevaihdon kasvu tuli miltei kokonaan Kiinan jakelurojalteista. Olisi hyvä nähdä kasvua muiltakin markkinoilta.

- Vahva tase. Vaikka yhtiö on mörninyt vuosikausia, on sillä rahavaroja ja muita lyhytaikaisia rahoitusvaroja 2021 tilinpäätöksessä 5,5MEUR ja korollista velkaa 0,2MEUR. Rahoituskriisiä ei siis näy horisontissa.

- Yhtiö on tekemässä tänä vuonna ensimmäisen positiivisen tilikauden ja kannattavuus olikin tosi hyvällä tasolla H1:lla, kun ebit-marginaali oli 1,3 / 6,1 = 21,3% ja vastaavasti käyttökate 1,7 / 6,1 = 27,8%. Yhtiön liikevaihto muodostuu rojaltimaksuista, kun yhtiön jakelijat myyvät Biohitin tuotteita.

- Biohitillä on varsin korkea tulosvipu, kun liikevaihto kasvaa, menee se tosi korkealla osuudella tulokseen. Korkea skaalautuminen on IMO keissin yksi pihveistä, josta saatiin ennakkomakua keskiviikkona yhtiön julkaistessa positiivisen tulosvaroituksen. Tästä toki lisää sitten ensi viikolla. Sama menee tietenkin toisinpäin, kun liikevaihto laski 3MEUR vuonna 2020, niin tuloskin otti ison osuman sopeutustoimista huolimatta.

Muita huomioita:

- Biohit kirjasi vuonna 2021 liiketoiminnan muihin tuottoihin ja vähennyksiin mm. EU:lta, Valtiokonttorilta, ELY-keskukselta, Business Finlandilta saatuja tukia 0,4MEUR ja käsitykseni mukaan tuleville tilikausille tukea olisi tulossa n. saman verran.

- Tuotteiden kilpailukyvystä en osaa sanoa mitään, sama kuin heittäisi kolikkoa, mutta ainakin liikevaihtoa on alkanut kertymään ja yhtiö tekee tänä vuonna ensimmäisen positiivisen tilikauden.

- Yhtiöllä on aikaisempia tappioita viime vuosilta yli 20MEUR Suomessa, joita ei ole hyödynnetty verotuksessa.

- Vuonna 2017 Biohit aktivoi Biohit Healthcare (Hefei) Ltd:n myyntiin liittyvän patentin, jota on poistettu noin 1,5 milj. euroa vuodessa. Poistot päättyvät vuoteen 2021. Tämä 1,5MEUR, tulee nyt jatkossa liiketulokseen. Jos viime vuoden H1:stä oikaistaan patentin poisto, olisi EBIT ollut miinuksella -0,45MEUR. Joten H1’22 liiketulos parani 1,75MEUR patentin poistosta oikaistuna.

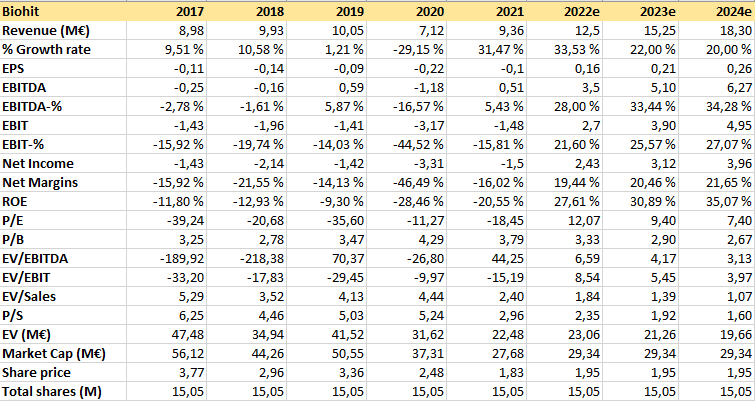

Arvostus:

- Alla nopea kyhäelmä Biohitin tunnusluvuista ja karkea hahmotelma tulevista vuosista, jota ei kannata purematta niellä.

- Innostus tätä keissiä kohtaan nousi, kun katsoin arvostuskertoimia. Laitoin havainnoitumiseksi H2’22 ennusteeseen liikevaihdon kasvuksi 20%, kun liikevaihdon kasvu oli H1’22 52,5%. EV/Sales huitelee 1,8x kohdalla, kun Biohitin historiallinen keskiarvo pyörii n. 4-5x kulmilla.

- Verrokeista esim. Optomedia, joka valmistaa terveydenhuoltoon erilaisia kameroita, hinnoitellaan EV/Sales 4,2x.

- Biohitin arvostus on ainakin omaan silmään houkuttelevan näköinen ja mikäli käänne toteutuu ja on pysyvä, olisi kertoimissa aika paljonkin nousuvaraa. Käänteestä voidaan toki jossitella, mutta ainakin H1 oli erittäin vahva ja keskiviikkona 10.8. on mielenkiintoista kuulla tarkemmin, miten vuosi on mennyt ja tarkennetaanko ohjeistusta loppuvuodelle.

Lopuksi todettakoon, että omistan osaketta ja kaikki olettamukset voivat mennä väärin ja tekstissä voi olla virheitä. Vaikuttaa kuitenkin mielenkiintoiselta keissiltä, vaikka taustalla on paljon riskejä. ![]()

25 tykkäystä

Tähän hyppäsin itsekin vasta profarin perusteella mukaan täysin yhtiötä tai sen tuotteita tuntematta, ja mitä enemmän olen asiaan paneutunut sen mielenkiintoisemmaksi tämä on tullut. Yhtiön arvostus on edelleen houkutteleva, jos vain uskoo käänteen olevan vankalla pohjalla. Yhtiöllä on vain takanaan sen verta paljon suhmurointia ja epäselvyyksiä, etten toisaalta yhtään ihmettele että arvostus on näin ”halpa”. Samoin Suovaniemen määräysvalta yhtiössä jättää oven edelleen auki melkein mille vain. Näistä syistä johtuen ei kovin suurta panosta uskalla tälle hevoselle laittaa.

Moni asia viittaisi siihen, että pysyvä käänne on mahdollinen. Mutta niin on tainnut näyttää yhtiön kohdalla aiemminkin ![]() Sisäpiiri jos tankkaa reilusti tuloksen jälkeen niin sitten voin itsekin harkita lisääväni panosta. Tai jos jollain taikatempulla Suovaniemi luopuu määräysvallastaan.

Sisäpiiri jos tankkaa reilusti tuloksen jälkeen niin sitten voin itsekin harkita lisääväni panosta. Tai jos jollain taikatempulla Suovaniemi luopuu määräysvallastaan.

2 tykkäystä

Listaushinta oli 4,50€ 1999, sitten kävi 13€ paikkeilla. Silloin oltiin pelkkä pipettifirma., (Jotka myytiin Saksaan muutamalla kymmenellä miljoonalla noin 2012.)Ostin ensimmäiset vuonna 2000 kahden euron paikkeilla… tuntuu hurjalta, että nyt on edelleen sama hinta. Mutta Kiinan tehtaan perustamisen aikoihin käytiin 8-9 € välissä kuitenkin. Olin kolme vuotta osakkeeton, mutta nyt oli pakko palata mukaan taas…![]() “Jytky” on tulossa viimeinkin…

“Jytky” on tulossa viimeinkin…

3 tykkäystä

Kauppalehdessä (maksumuuri) lyhyt juttu Biohitistä, jossa kommentoidaan keskiviikon kurssinousua ja suhtaudutaan varauksella kasvaneeseen Kiina-liikevaihtoon. Jutun kuva on otettu Biohitin vanhasta pipettiliiketoiminnasta, joka myytiin vuonna 2011.

1 tykkäys

Kertoo kyllä kauppalehden tasosta taas jotain. Täysin perustelematta lauotaan jotain. Tuollaista osaisi kirjoitella kuka tahansa tältäkin foorumilta… Ei millään pahalla.

Lainaus kauppalehdestä ja koko uutisesta Biohitin osalta:

" Terveysteknologiayhtiö Biohit kertoi odottavansa tämän vuoden liiketuloksen olevan positiivinen. Uutinen heilautti osakekurssia yli 80 prosenttia. Varaa on, sillä kurssi on ollut laskutrendissä viime vuosikymmenen puolivälistä. Satunnaisten hyvien uutisten väliin mahtuu paljon pettymyksiä. Entisen riitakumppanin tuoma liikevaihto Kiinasta on varmasti piristävää, mutta sen pitävyyteen on täysi syy suhtautua varauksella."

Teen oman jälkiselvittelyn:

Biohit kertoi odottavansa tämän vuoden liiketuloksensa olevan posiitivinen. Hitti vai huti? Tällä kertaa hitti? Kurssi kirmasi uutisesta laukalle kuin villivarsa keväisestä piltuusta. Ilmeisesti uutisesta villiintyneet bullerot etsivät kuumeisesti seuraavaa tenbaggeria… Tai sitten yhtiö on bioteknologiayhtiöksi vaan kertakaikkisen halvalla hinnoiteltu, positiivisin näkymin.

Pettymysten vuosikymmenet ovat jättäneet yhtiöön haavansa mutta vihdoin markkinasta alkaa balsamia valua ja voi olla että uusien avainhenkilöiden ja johtajien avustuksella tästä yhtiöstä kuoriutuu omistajilleen vielä hillopurkki.

Suositus: Ole ahne, mutta käytä laskinta (ja järkeä)

4 tykkäystä

Tässä on Kauppalehden uutinen Biohitistä, joka ei ole maksumuurin takana. ![]()

Ja tässä on vielä Biohitin puolivuosikatsaus. ![]()

3 tykkäystä

Sinne Sveitsin ace markkinointiin ois syytä hyödyntää edes jollain tasolla krapulaindikaatioita ja punaisuusestoa ’asian flush’ vaikka somehuhuina. Onnistuneen markkinoilletulon jälkeen joku iso toimija vois ostaa acepatentit kun ei toi oma markkinointi onnistu isossa mittakaavassa.

Tässä on kyllä ainekset todelliseksi käänneyhtiöksi; valmiit tuotteet - ei tarvitse odottaa vuosien päästä valmistuvia tuloksia, maltillinen arvostus, ei velkaa ja nyt jyrkkä käännös ylös sekä liikevaihdossa että kannattavuudessa.

Voisi ottaa Inderes tämän myös seurantaan!

4 tykkäystä

Muutamia huomioita tämän päivän tuloksesta:

-

Liikevaihto oli 6,1 MEUR (4) ja kasvua 50,9%

-

Käyttökate 1,6 MEUR (-0,2)

-

Liikevoitto 1,3 MEUR (-1,2)

-

Ohjeistusta ei tarkennettu, yhtiö ohjeistaa edelleen liiketuloksen olevan positiivinen vuonna 2022.

-

”Liikevaihtomme kasvu oli laaja-alaista. Tärkeässä roolissa oli helmikuussa Biohit HealthCare (Hefei) Co. Ltd:n kanssa allekirjoitettu uusi monivuotinen Kiinaa koskeva jakelusopimus tiettyjen GastroPanel-tuotteiden osalta. Sopimuksen mukaisten rojaltien tuloutus kasvattaa liikevaihtoamme tänä vuonna. Jatkossa sopimukseen perustuva myynti on liiketoimintaamme vakauttava tekijä.” Eli yhtiö näkee jakelusopimuksen kasvattavan liikevaihtoa vielä H2:lla.

-

Liikevaihto ilman Aasiaa nousi 7%. ”Kiinan lisäksi myyntimme kasvoi erityisesti Isossa-Britanniassa, jossa jo ennestään hyvin operoinut tyttäremme onnistui toteuttamaan kasvuhakuisen budjetin.” Eli messut ja pöhinä Biohitin Iso-Britannian tytäryhtiön sometileillä ovat muuttuneet liikevaihdoksi, täältä voidaan odottaa kasvua myös Kiinan lisäksi?

-

Biohitin tärkeimmällä markkinalla Kiinassa oli toimitusvaikeuksia Shanghain lockdownin takia. Myös energian hinta, nousevat rahtikustannukset ja inflaatio nostivat Biohitin kustannuksia.

-

Venäjästä ei puhuttu mitään, vaikka vielä 2021 tilinpäätöksessä Venäjä oli listattu yhdeksi tärkeimmäksi markkina-alueiksi ja sieltä on kuitenkin jotain liikevaihtoa tullut. Yhtiön olisi pitänyt kommentoida tätä asiaa, kuten muidenkin yhtiöiden, mutta ei voi narulla työntää…

-

Vaikeuksista huolimatta yhtiö teki ennätystuloksen 22,1% EBIT-marginaalilla, H2:lla voidaan odottaa parempaa, kun H2 on ollut heillä historiallisesti vahvempi vuosipuolikas.

-

”Muuten olemme luottavaisia tulevaisuuden suhteen. Tuotteillemme on kysyntää ja yrityksen omat innovaatiot luovat hyvän pohjan terveelle liiketoiminnalle.”

-

Kasvu jatkunee H2:lla ja kannattavuustaso paranee liikevaihdon kasvun myötä. Omissa kirjoissa 3M EBIT on realistinen tänä vuonna, jolloin EV/EBIT olisi 7,5x.

-

Yhtiö tarvitsisi analyytikkoseurannan, nyt kun Inderesillä on aloittanut life science -osakeanalyytikko Antti Siltanen, joka on tehnyt jo loistavat laajat tutkimukset Nexstimistä ja Faronista, olisi Biohitillä mahdollisuus saada seuranta osaavissa käsissä. Biohit on kuitenkin vakavarainen, kääntynyt voitolliseksi ja asettanut tavoitteeksi luotettavuuden parantamisen, joten tekosyitä ei enää ole. Olisi kaikkien omistajien hyöty, jos Biohit saataisiin kammettua pörssin roskakorista päivänvaloon seurannan avulla.

15 tykkäystä

Ehdottomasti samaa mieltä; Biohit on nyt niin mielenkiintoisessa vaiheessa että @Antti_Siltanen eiköhän tässä ole seuraava työmaa?!

1 tykkäys

Tässähän tulee ihan nostalginen olo, on nimittäin tullut pipetoitua Biohiteillä melkoinen määrä toistoja aikanaan ![]() Seurantahommiin liittyen joudun nuivasti toteamaan Inderes-politiikan mukaan, että no comments. Meidän puolesta siis tieto uuden yhtiön seurannasta tulee vasta seurannan aloitusraportin myötä. Seuraava case tulee ulos syyskuun puolella.

Seurantahommiin liittyen joudun nuivasti toteamaan Inderes-politiikan mukaan, että no comments. Meidän puolesta siis tieto uuden yhtiön seurannasta tulee vasta seurannan aloitusraportin myötä. Seuraava case tulee ulos syyskuun puolella.

12 tykkäystä

Tässä lista Helsingin pörssin terveysteknologia- ja lääkekehitysfirmoista, jotka eivät ole Inderesin seurannassa sekä spekulaatio analyysin ostamisesta.

BBS – Täysi floppi, jolla ei ole vielä tietoakaan liikevaihdosta. Cashburn vuodessa 2,5 MEUR. Keräsivät kesäkuussa merkintäoikeusannilla 3,5 MEUR varat tavoitellusta 4,5:sta, kun rahat olivat loppumassa. Ostivat toukokuussa Inderesiltä webcastin osakeantiin liittyen. Heillä toki on nyt rahaa, mutta ensi vuonna pitäisi tehdä uusi anti, joten en usko, että käyttävät rahaa analyysiin.

Bioretec – Suunnittelevat biohajovia ortopedisiä implantteja. He ovat ostaneet Inderesiltä mm. sijoittajapäivätapahtuman, joten analyysin ostaminen voisi olla looginen jatkumo. Heillä oli viime tilikaudella liikevaihtoa 2 MEUR ja liiketoiminta on myös kasvussa. Cashburn 2,5 MEUR ja rahaa 6,5 MEUR. Bioretec on potentiaalinen analyysin ostaja pohjautuen sijoittajapäivätapahtuman ostamiseen sekä hyvään rahatilanteeseen.

FIT Biotech – Yritys listautui vuonna 2015 ja meni konkurssiin neljä vuotta myöhemmin 2019, kun pääomistaja lopetti yhtiön rahoittamisen.

Herantis Pharma – Kehittää lääkettä mm. Parkinsonin tautiin. Ei liikevaihtoa. Cashburn vuodessa 9,9 MEUR ja rahaa 7,4 MEUR. Kevään osakeannissa keräsivät 7,3 MEUR, joten uutta osakeantia on varmasti tulossa myös ensi vuonna. Heillä on ollut Inderesin palveluista karvalakkiversio eli satunnainen tuloshaastattelu ja he ovat ostaneet sijoittajapäivätapahtuman. He ovat ostaneet Redeyen analyysin, Herantis Pharma on listattu myös Tukholman pörssissä. Yhtiöllä on nyt rahaa vuodeksi eteenpäin, mutta heillä on jo ostettu seuranta, joten en usko osakeanalyysin olevan heillä ajankohtainen.

Nanoform – Nanopartikkeleiden käytön lääkkeissä mahdollistava yhtiö. Liikevaihto 2 MEUR. Heillä on isotukku rahaa 2021 tilinpäätöksessä, 71,6 MEUR. Cashburn 25,5 MEUR. Ovat ostaneet Inderesiltä yhtiöesittelyn keväällä 2020 listautumisen yhteydessä. Nanoform on listattu myös Tukholman pörssissä. Ei analyytikkoseurantaa, mutta olisi mahdollisuus analyytikkoseurantaan paksun kassan ansiosta.

Modulight – Lasereita terveydenhuoltoon. Tämä on ollut suurimpia farsseja mitä listautumiseen tulee. Yhtiö kirjasi liikevaihtoa ”asiakkailta”, jotka sitten alaskirjattiin kokoaan. Myyntisaatavia ei haluta puolustaa oikeusteitse, jotta ”asiakkuuksia” ei menetetä. Liikevaihto 9MEUR, Cashburn 9 MEUR ja rahaa 60MEUR. Yhtiöllä olisi varaa osakeanalyysiin ja he tilaavat Inderesiltä webcasteja ja ovat olleet mukana sijoittajatapahtumissa.

Nightingale, Nexstim ja Faron ovat tulleet Inderesin seurantaan viimeisen 12kk aikana. Kaikissa on yhteisenä tekijänä hyvä kassatilanne. Faronilla on tosin Inderesin mukaan tulossa osakeanti n. 6kk sisällä.

Jos uusi yhtiö tulee seurantaan syyskuussa, uskoisin sen olevan joko Bioretec, Biohit, Nanoform tai Modulight. Biohit ei tosin ole ostanut Inderesiltä pitkän toiminta-ajan aikana mitään palveluita, kun taas Bioretecillä ja Inderesillä on yhteistä historiaa. Biohitillä liiketoiminta on kypsimmässä vaiheessa valmiiden tuotteiden ansioista ja nyt on ruvettu tekemään rahaa myös osakkeenomistajille. Arvostus on erittäin edullinen, jos katsotaan historiallisia arvostustasoja, verrokkiryhmää sekä ihan absoluuttisia numeroita katsellessa. EV/Sales 1,6 ja EV/EBIT 7…

Toivotaan, että yhtiö ostaa Inderesiltä analyysin. ![]()

7 tykkäystä

Pienellä lomareissulla joten nyt vasta luin hitin puolivuosikatsauksen. Tulkintani on että tänä vuonna tulee rojalteja kiinasta hyvin mutta jatkossa vähemmissä määrin, ollaanko samoilla linjoilla? Jos näin niin koska yhtiö on luottavainen tulevaan niin olisiko se sitten se pikatesti jonka suurta tulevaisuutta uumoilevat?

2 tykkäystä

Monivuotisesta jakelusopimuksesta katsauksessa puhuttiin, mikä kasvattaa rojalteja tänä vuonna ja on jatkossa ”liiketoimintaa vakauttava tekijä”. Vaikea tuosta on tarkasti arvioida, miten lähivuosina rojaltit kehittyvät. Alun alkujaankin tästä sopimuksesta tiedotettiin samalla tavalla ”liiketoimintaa vakauttavana tekijänä”. Tulkitsen tämän niin että sopimuskauden ajan rojaltimaksut ovat kohtuullisen stabiilit olettaen että Hefeillä kauppa käy.

1 tykkäys

Itse tulkitsin kommentin myös niin, että liikevaihto kasvaisi vielä H2:lla, jonka jälkeen rojaltit pysyisivät tasaisena.

1 tykkäys

Pitkälti samoilla linjoilla edellisten kirjoittajien kanssa.

Hefein maksamista rojalteista kommentoidaan osarissa seuraavasti:

“Sopimuksen mukaisten rojaltien tuloutus kasvattaa liikevaihtoamme tänä vuonna. Jatkossa sopimukseen perustuva myynti on liiketoimintaamme vakauttava tekijä.”

ja

“Rojaltiliikevaihdon osalta liikevaihdon tuloutus on muuttunut helmikuussa 2022 tehdyn Hefei-sopimuksen myötä. Kyseessä on käyttöoikeuslisenssi (right to use -lisenssi ) ja rojaltien määrä ei perustu myynnin tai käytön määrään kuten aikaisempina vuosina, vaan siihen liittyvät tuotot kirjataan tiettynä ajankohtana. Tällä on ollut olennainen positiivinen vaikutus H1 tulokseen.”

Itse tulkitsen tuon niin, että tämä vuosi näyttää kuinka paljon rojalteja Hefeiltä on jatkossa tulossa vuosittain. Tulevina vuosina ne “vakautuvat” tämän vuoden tasolle. Eli siis jatkossa Hefein maksamista rojalteista ei tule kasvua (eikä myöskään laskua), mutta jos isommat seulonnat käynnistyy Kiinassa Biohitin raaka-aine myynti Hefeille luonnollisesti kasvattaa liikevaihtoa ja tulosta.

5 tykkäystä

Biohitiltä uusi tuote markkinoille, pilotointi ilmeisesti vain Italiassa.

5 tykkäystä

Muutamia uutisia, tapahtumia ja ajatuksia Biohitistä:

Juttu tilaajille ![]()

Myös aikaisemmin lähes hyljeksitty Biohit on tehnyt kovaa nousua viime aikoina. Yhtiön kurssi on noussut kesäkuun alusta noin 16 prosenttia.

Jutussa ei ole muuta puhetta Biohitistä, mutta yleisesti rajoitteena ammattilaisille pienyhtiöissä on niiden pieni markkina-arvo, jolloin rahastoon ei saa järkevää riviä. Esimerkiksi Sami Räisäsen hoitama Aktia Mikro Markka, jonka rahaston koko on 77 meur, tarkoittaa 5% rivi 3,85 meur:oa. 3,85 meur:on rivillä mentäisiin Biohitissä toiseksi suurimman omistajan paikalle ![]() . Tämä ei ole ole ongelma piensijoittajille, vaan pikemminkin kilpailuetu, kun yhtiöavaruus kasvaa isommaksi

. Tämä ei ole ole ongelma piensijoittajille, vaan pikemminkin kilpailuetu, kun yhtiöavaruus kasvaa isommaksi ![]() .

.

Myös osakkeen likviditeetti on huomioitava sijoituspäätöstä tehtäessä. Biohitissä likviditeetti on todella ohut (päivävaihto voi olla vain tuhat euroa), jolloin ostopäätöksen jälkeen markkinapomput mennään osakkeen kyydissä. Monissa pienyhtiössä kurssinousun myötä, kun ollaan päästy yli 100 meur markkina-arvoon alkaa kokoluokka olemaan sitä luokkaa, jolloin myös salkunhoitajat, ammattisijoittajat ja instituutiot pääsevät ostamaan osaketta, jotka vievät osakkeen “seuraavalle tasolle”. Tämä on nähty oikeastaan kaikissa viime vuosien tähtiosakkeissa (Admicom, Talenom, Qt, Harvia etc…).

Biohittiin on alkanut palaamaan vanhoja työntekijöitä. Tuotehallintajohtaja Panu Hendolin palasi yhtiöön helmikuussa 2022 oltuaan vuosia muualla töissä. Sitä ennen Panu oli työskennellyt viisi vuotta Biohitillä. Nyt Panusta tulee myös johtoryhmän jäsen.

Myös Biohitin uusi toimitusjohtaja Päivi Siltala on työskennellyt Biohitillä aikaisemmin vuosia sitten finanssikriisin aikoihin, kun Biohit oli vielä mukana pipettibisneksessä.

Biohit osallistuu muutamille messuille syys-marraskuussa, jossa alapuoleisen kuvan messussa ovat mukana GA:n kanssa, josta Biohit omistaa 5%. GA listautui Spotlight -markkinapaikalle viime vuonna (Spotlightista on ollut uutista, että olisi tulossa myös Suomeen tänä vuonna Nyhetsartikel | Spotlight) ja meno on ollut mollivoittoista kurssikehitystä seuratessa. Biohitillä on käsittääkseni yksinoikeus GA:n tuotteiden myyntiin tietyillä markkinoilla.

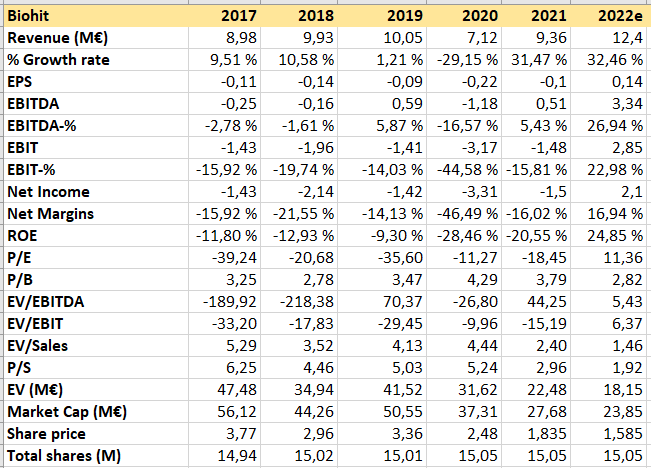

Tässä vielä taulukko talousluvuista ja arvostuksesta ![]()

10 tykkäystä