Tais muuten olla ensimmäinen kerta kun medicalin myynti ilmoitetaan erikseen.

Harmittava juttu se Irlanti!

Irlannin SDR kilpailutus vaatii referenssitoimituksia joita Bittiumilla ei tosiaan oo kuin Suomelle. Ei oo Bittiumilla tosiaan saumaa.

Tais muuten olla ensimmäinen kerta kun medicalin myynti ilmoitetaan erikseen.

Harmittava juttu se Irlanti!

Irlannin SDR kilpailutus vaatii referenssitoimituksia joita Bittiumilla ei tosiaan oo kuin Suomelle. Ei oo Bittiumilla tosiaan saumaa.

Tämä on loistava uutinen! Teknistä osaamista ja insinööritaitos löytyy, nyt se, mitä Bittiumilta on tuntunut uupuvan (markkinointi&myynti) saadaan ulkopuolelta. Paljon peukkuja tälle!!!

Tämä on loistava ajatellen Medicalia ja ehkä selkeä seuraava askel kohti Medicalin spinnausta?

Medicalin osalta kasvu hieman pysähtyi.

OP - Bittium Q4-tulos 11.2.2021

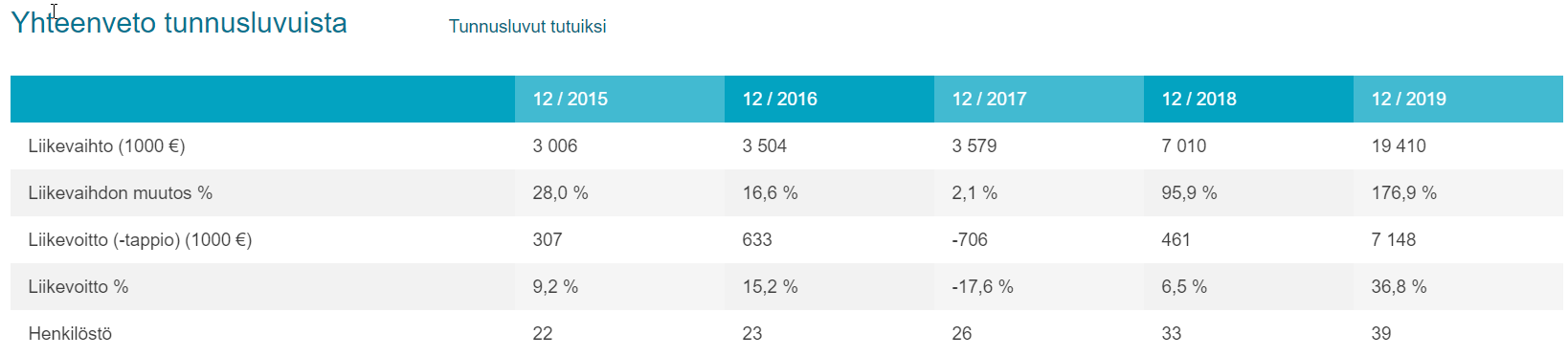

Kun Medical tuotteiden liikevaihto oli 17,4 MEUR, se jää valitettavasti 2019 luvuista (joka tosin olikin varsinainen harppaus, liikevaihto x 2,8 / +12,4 MEUR. Varmaan myös liikevaihtoa ajoittui Preventicen tilausten mukaan. Medical -puolella ei liene muuta kuin tuotebisnestä.

Bittiumilta kokonaisuudessaan sangen aneeminen osari ja näkymät.

Saa siinä radiokapulaa ja muuta virveliä myydä jatkossa, että taseeseen painettu 50 miljoonaa saadaan syötyä pois.

Juhan kommentit:

Toistamme Bittiumille tavoitehinnan 6,8 euroa, mutta nostamme suosituksen lisää-tasolle (aik. vähennä). Q4-tulos jäi kauas odotuksistamme ja vuodesta 2020 muodostui yhtiölle erittäin vaikea. Myös vuoden 2021 ennusteemme laskivat merkittävästi, mutta katseet kääntyvät nopeasti pandemian yli ja vuoteen 2022. Silloin osakkeen arvostus on kohtuullinen (P/E 20x), mutta tämä vaatii yhtiöltä merkittävää tuloskasvua, mikä on jäänyt viime vuosina toiveeksi. Näin ollen sijoittajien täytyykin saada merkittävä nousupotentiaali tämän riskin kantamisesta.

Loppuvuosi meni tuloksellisesti surkeasti

Bittiumin liikevaihto laski Q4:llä yli 19 % vahvasta vertailukaudesta. Erityisesti tuotepohjainen liikevaihtotaso jäi merkittävästi odotuksistamme eli toimitusvolyymit olivat Q4:llä alhaiset, mikä heijastui tietysti myös tulokseen. Q4-liikevoitto oli vain 0,3 MEUR jääden kauas vahvasta vertailukaudesta ja ennusteestamme. H2’20:lla aiemmin uusmyyntiin iskeneet koronapandemian vaikutukset tulivat läpi myös tuloslaskelmaan. Medical Technologies -liiketoiminta pystyi kohtuulliseen suoritukseen, mutta muuten kehitys oli heikkoa. Lisäksi Tough SDR Vehicular -ajoneuvoradion kehittäminen jatkuu edelleen ja kestänee pitkälle H1’21:lle. Merkittävä osa vuoden 2020 vaikeuksista voidaan pistää pandemian syyksi, mutta osin kyse oli teknologian haasteista ja kaupallistamisesta.

Kunnollisen tuloksen suhteen katseet kääntyvät pian vuoteen 2022

Bittium ohjeisti vuoden 2021 liikevaihdon kasvavan (2020: 78,4 MEUR) ja liiketuloksen paranevan (2020: 2,1 MEUR). Ohjeistuksen muoto on odotuksiemme mukainen, mutta Q4-tulospettymyksen takia lähtötaso on huomattavasti ennakoimaamme alhaisempi. Olemme laskeneet 2021 tulosennusteitamme voimakkaasti, sillä alkuvuosi on arviomme mukaan heikko ja tulos painottuu väkisin loppuvuoteen. Tuloksen elpyminen voi lisäksi viedä aikaa, kun yhtiö joutuu kasaamaan kasvuyhtiölle kriittisen myyntiputken (”sales funnel”) uudelleen. Olemme silti pitäneet vuoden 2022 ennusteet suunnilleen ennallaan, vaikka epävarmuus suurien toimituksien ajoituksesta on kasvussa. Vuodelle 2022 pitäisi osua ensimmäiset suuret Tough SDR -toimitukset Puolustusvoimille ja mahdollisesti myös Itävaltaan, jossa TAC WIN -projekti on edennyt ainakin kohtuullisesti. Merkittäviä mahdollisuuksia on lisäksi mm. Espanjassa (VCR 8x8-tilauksen kohtalon pitäisi ratketa kesällä) ja Meksikossa (tilausvirran pitäisi vihdoin käynnistyä). Negatiivisella puolella Irlannin SDR-mahdollisuus vaikuttaa nyt menetetyltä. Kokonaisuudessaan lähivuosien tuloskasvunäkymä on edelleen vahva, mutta se voi osoittautua kangastukseksi.

Arvostuskuvaa ajaa luottamus lähivuosien tuloskasvuun

Bittiumin osakkeen arvonmääritys on hankalaa, koska arvo pohjautuu lähivuosien kovien mutta epävarmojen tuloskasvuodotuksien toteutumiseen. Arviomme mukaan sijoittajat kääntävät pian katseensa koronapandemian ohi, jolloin Bittiumin kohdalla siirrytään vuoteen 2022. Tämän takia emme reagoi vuoden 2021 laskeneisiin tulosennusteisiin, vaan pyrimme kärsivällisyyteen ja vuoden 2022 sinänsä houkuttelevaan arvostukseen (P/E 20x). Medical-sektorin tuoreet yritysostot ja niihin liittyvät spekulaatiot antanevat osakkeelle tukea alkuvuoden heikosta tuloskehityksestä huolimatta. Medicalin oletettavasti hyvä kehitys tukee myös osien summa -laskelmaa, joka tarjoaa arvostukseen erilaisen perspektiivin. Mielestämme osakkeen riski/tuotto-suhde on tällä hetkellä tyydyttävä, koska 2022 ennusteiden toteutuessa osakkeessa on merkittävästä nousupotentiaalia. Mielestämme sijoittajien täytyykin vaatia tätä merkittävän riskin kantamisesta, sillä viime vuosina tuloskehitys on jäänyt pahasti odotuksista.

Vielä OP:

Osien summa -laskelmassa olemme painottaneet vuosien2021 ja 2022 arvoja painolla 50%/50%, jolloin saamme tavoitehinnaksi 7,50euroa/osake. Laskelmassa Medical Technologies -osan arvo on noin 160 milj. euroaeli noin 4,4 euroa/osake.

Vaikka kommentti on karrikoitu, niin tämä on oikeasti tärkeää huomioida - ja tuntuu monelta unohtuvan. Toki taustalla on merkittävin osin massiivinen Tough SDR -puitesopimus Puolustusvoimien kanssa, mutta onhan tuossa tosiaan sulateltavaa Bittiumin kokoiselle yhtiölle.

Täytyy hiukan korjata aiempaa Bittium-HX arviota alemmas, teollinen yhteistyö on jaettu suoraan ja epäsuoraan osuuteen, joista epäsuora on vain 500 miljoonaa. Bittium on arvatenkin tässä epäsuorassa, koska he eivät suoraan liity hävittäjien valmistamiseen, käyttöön ja kehitykseen.

(klikkaa hesarin juttu auki)

“Teollisessa yhteistyössä haetaan teknologioita tietyille aloille, jotka puolustusvoimat on määritellyt kansallisen turvallisuuden kannalta kriittisiksi. Siellä on esimerkiksi tietoturvaa ja tietoliikennettä. Näillä alueilla on pyritty saamaan liikkeelle isompia hankkeita”

“Painopiste on ollut informaatioteknologiassa…”

Veikkolainen tankkaa, noin 30k lappua.

Joo, Erkki Veikkolainen kauhas 30 000 osaketta n.6,7€ keskihintaan.

Tämä lienee luottamuksen osoitus firman tuloksentekoon ![]()

Toisella foorumilla mielenkiitoisia ajatuksia pääomamarkkinapäivän aikaistamisesta ja sen mahdollisesta yhteydestä Nokiaan.

Voi olla ihan tuulesta temmattu juttu mutta äärimmäisen kutkuttava ajatus. Voisiko kyseessä joku isomman luokan yhteistyökuvio tai peräti jonkin osan myynti.

Ajattelin aina ettei Bittiumia voida myydä ainakaan suomen ulkopuolelle johtuen tiiviistä yhteistyöstä puolustusvoimien kanssa mutta totta tosiaankin mikäli yritys pilkottaisi osiin niin siinä olisi kyllä kaikille jotain ja tämäkin ongelmainen yhtälö aukeaisi. Mm Hildenille johdettavaksi Medical. Huttuselle defence ja sitä rataa.

Aika näyttää mutta voi olla että huomenna on tehtävä pieni entry takaisin omistajaksi ![]()

Tuo toinen foorumi on ihan huumori-palsta, se kannattaa ottaa puhtaasti viihdearvona.

En väitä muuta. Mutta kun nyt annoin ajatusten virran viedä niin tämmöisen näyn näin ![]()

En kyllä keksi mitä Nokia voisi haluta Bittiltä, ei oikein istu mitenkään Lundmarkin kuvioon, Nokia on ennemminkin divestoimassa nykyisiä palikoita kun hankkimassa lisää.

Ja ymmärrettävästi CMDn siirto ei liity mitenkään ulkopuoliseen yritysjärjestelyyn.

Tämän päiväisessä Pörssipäivässä oli puhetta myös Bitistä: Tilinpäätösten satoa Q4/2020 | Pörssipäivä | Yle Areena – podcastit