Boreossa on kyllä jotain äärimmäisen mielekästä. Eikös tutkimusten mukaan juuri säännönmukaisia strategisia yritysostoja tekevät firmat saavuta ylituottoja markkinoilla. EV-EBITDA 6 kertoimella ostettaessa ja lainattaessa muutaman prosentin korolla arvonluontia tapahtuu jo ennen synergioita

Oikein mieltä lämmittää, kun menee firman sivuille ja heti ensimmäisenä lävähtää ilmoitus pääkonttorin ja varaston siirtymisestä kalliista Espoosta edullisempaan ja logistisesti järkevämpään sijaintiin Vantaalle

Boreon verrokeista Volati tiedotti hetki sitten ostaneensa ruotsalaisen Duschprodukterin. Kyseessä on nimensä mukaisesti kylpyhuonetuotteiden toimittaja. Volatin kommenttien mukaan yhtiöllä on omassa nichessään vahva markkina-asema ja maantieteellisesti yhtiö vaikuttaa Pohjoismaiden lisäksi myös Baltiassa. Kyseessä on erittäin kannattava toimija, sillä Orbis-tietokannan mukaan yhtiö teki vuonna 2019 noin 7 MEUR:n liikevaihdolla noin 1,3 MEUR:n liikevoiton.

Volatin alla Duschprodukter vahvistaa kodin sisustus- ja tarvikeratkaisuihin erikoistunutta Haboa. Habo puolestaan on osa Trading-liiketoimintayksikköä. Volatin johdon kommenttien mukaan hankinnan teesinä on Habon tuoteportfolion laajentaminen ja maantieteellisen kasvun vauhdittaminen (ts. Duschprodukterin myyntikanavien hyödyntäminen). Perinteiseen tapaan järjestely vaikuttaakin näillä perusteilla osiensa summaa arvokkaammalta. Järjestysnumeroltaan yritysosto oli puolestaan Volatille vuoden toinen.

Yhtiön uudet pitkän aikavälin taloudelliset tavoitteet strategiakaudelle 2021–2023 ovat:

Vähintään 20 % keskimääräinen vuotuinen liikevaihdon kasvu strategiakaudella,

Vähintään 8 % operatiivinen liikevoitto strategiakauden lopussa,

Nettovelka/operatiivinen käyttökate 2-3x (poislukien vertailukelpoisuuteen vaikuttavat erät, sisältäen hankitut liiketoiminnot kuin ne olisi omistettu 12 kuukautta raportointihetkestä), ja

vuosittain kasvava osakekohtainen osinko

Mielenkiintoista nähdä miten rahoitus aiotaan järjestellä. Velkaahan on ihan kohtuullisesti, mutta mikäli synergioita saadaan kaivettua esille ja osinko pidettyä alhaalla niin suhteutettuna käyttökatteeseen investointivaraa on jonkin verran

Nuo ennusteethan eivät sisällä tulevia yritysostoja. Mikäli ostettavaa löytyy ja bisnes kehittyy niin tässäkin on varmasti edessä sama kuin Relaisissa eli tavoitehintoja ja ennusteita saadaan olla hilaamassa ylöspäin säännöllisesti

Johdollahan luulisi olevan paras käsitys siitä, että löytyykö sitä ostettavaa. Voi siis olettaa että kasvu jatkuu ainakin kovempana kuin tavoitehinnassa käytetty 3%.

Hyvä setti! Menee kyllä katseluun tuo viime viikkoinen strategian julkistamistilaisuus, sillä tämä lyhyempi esitys herätti mielenkiinnon. Toimitusjohtaja Kari Nerg jutteli paljon sellaista, mistä tykkäsin.

Yhtiö ei ole itselle kovin tuttu, mitä nyt jonkun yhtiöpäivityksen ja viimeisimmän osarin olen lukenut.

“-- tavoite on jatkuvasti kasvatta meidän luomaa arvoa osakkeenomistajille, elikkä näkisin, että tälle reissulle kannattaa ilman muuta lähteä mukaan”

Onko foorumilaisia jo paljon mukana tällä reissulla? En vielä näillä puheille ole valmis laittamaan jenejäni kiinni, mutta taidanpa vähän penkoa tätä lisää.

Pienellä kasvavalla positiolla Yleiselektroniikan ajoista asti. Itse tykkäsin tästä sijoituskohteena-esityksestä , jopa enemmän kuin cmd päivästä. Jotenkin selkeämpi ja paremmin valmisteltu esitys.

Tekeminen ollut ainakin pari viime vuotta positiivista ja määrätietoista. Joonas koonnut hyvin olennaista firmasta ja toistaiseksi taitaa mennä edelleen vähän tutkan alla, vaikka osakkeen hinta kohonnut hyppäyksin. Pieni vaihtomäärä tuo stabiliteettia hyvässä ja huonossa - jatkossa pyritään purkamaan omistuksen keskittymistä. Se mitä itse eniten mietin, on onko paras tuotto jo saavutettu ?

Hyvin pitkälti samoilla linjoilla Jussin kanssa. Mielestäni tässä on hyvin selkeä sijoituscase: pieniä tai keskisuuria yrityksiä saa kentältä ostettua hyvin edullisesti suhteessa listattujen yhtiöiden (tai esim. Boreon) arvostukseen, joten teoriassa jokainen ostos luo omistaja-arvoa.

Lähtökohtaisesti en ole suuri yritysostojen ystävä. Ihan tilastotkin kertoo, että enemmän ostoista epäonnistuu kuin onnistuu, mutta Boreon lähestymistapa yritysostoihin on varsin erilainen: niitä ei edes yritetä tiukasti fuusioida vaan Boreo on enemmänkin sateenvarjo, joka kerää alleen itsenäisiä toimijoita, joihin toki varmaan ajan kanssa tuo maltillisia muutoksia. Fuusio/integroimisriskiä pidän siis keskivertoa alhaisempana.

Hieman samantapainen yhtiö Helsingistä on Relais, mutta mielestäni Borean toimiala on kiinnostavampi ja myös ostettavaa riittää hyvin pitkään.

Jos katsoo viimeinen parin vuoden kehitystä, niin varmasti on. Toki itselleni riittäisi pitkässä juoksussa murto-osa tuosta tuotosta Hinnoittelun kommentointi on hankalaa ja menee kovin usein metsään, mutta sanotaan näin, että oma sijoitushorisontti on pitkä ja jos yhtiö jatkaa yhtään viime vuosien tekemistä, niin tämä on kyllä paikkansa salkussa ansainnut.

Relais lienee hyvä vertailukohta tavalla laajentua, sama idea siinäkin, että koitan kasvattaa positiota vähän kerrassaan. Ruotsistahan Joonas on löytänyt vastaavia yrityksiä, jos kahlaa ketjua läpi, niihin verrattuna vaan Boreo taitaa vieläkin olla kohtuu hinnoiteltu. Olisikohan toimiala poislukien Aallon Groupissa jotain samaa ? Niin kauan, kuin omien ostojen keskihinta pysyy alle nykyhinnan, ollaan ilmeisen turvallisilla vesillä. Suosituskin on tainnut pysyä B. koko ajan positiivisena ? Ollakseen niinkin vähän hypeä ja keskustelua aiheuttanut firma, on jännä, että Yleiselektroniikka/Boreo on yksi parhaista arvon luojista omassa salkussani so far. No brainer, allways a bargain tai jotain sinnepäin.

Boreo Alman lehtien (Kauppalehti, Arvopaperi) viikon osakkeena. Joonaksen kommentit aika isossa roolissa.

Muutama nosto:

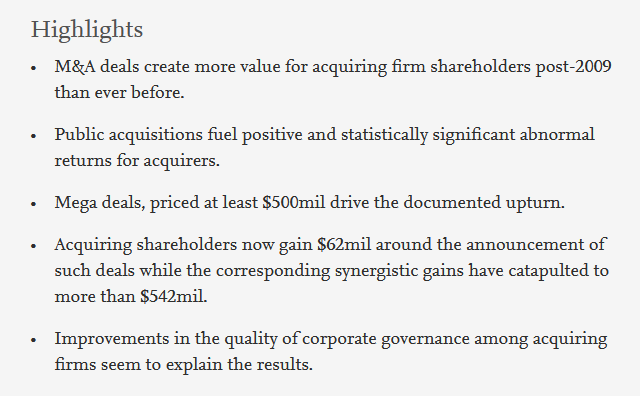

Onko yritysostoihin nojaava strategia riski? Onhan yleisesti tunnettu ja moneen kertaan tutkittu tosiasia, että koko yrityskentän mittakaavassa suurin osa yrityskaupoista syö omistaja-arvoa. Useamman tutkimuksen mukaan näin käy keskimäärin joka toisen yritysoston kohdalla.

Boreo on kuitenkin poikkeustapaus. Korkiakoski muistuttaa, että yritysostojen tekeminen on yhtiön ydintekemistä. Boreolla on tätä varten valjastetut prosessit, ihmiset, ja koko organisaatiomalli on rakennettu yritysostojen toteuttamista varten.

”He ostavat jo valmiiksi laadukkaita, hyvällä kannattavuustasolla operoivia yhtiöitä. Ostettuja yrityksiä ei integroida osaksi ostajaa perinteiseen tapaan, eikä järjestelyillä haeta operatiivisia synergioita. Se luonnollisesti laskee kokonaisriskitasoa liittyen yhtiön valitseman strategian toteuttamiseen”, Korkiakoski arvioi.

ja

”Kyseessä ei ole skaalautuva teknologiayhtiö, mutta Boreossa ei minun mielestäni ole mitään tylsää. Heillä on erittäin mielenkiintoinen strategia ja valtavasti arvonluontipotentiaalia.”

Taivaalla näkyy toki aina pilviä. Boreon kohdalla isoimmat kysymykset liittyvät yhtiön velkaisuuteen. Boreolla on korollista nettovelkaa 19,8 miljoonaa euroa oman pääoman ollessa 15,6 miljoonaa euroa.

Ari Rajala huomauttaa, että velan määrä hieman arveluttaa, sillä Boreon uudistuneena strategiana on luoda kasvua yritysostojen kautta.

”Toisaalta yhtiö tuottaa sen verran käyttökatetta, että nykyinen velkataakka ei vielä ole ongelma. Yltiöpäisiä yritysostoja isolla velkarahalla on kuitenkin nykytaseella vaikea tehdä.”

ja

”Suuremmat yhtiöt ovat toki aina kiinnostavampia kuin pienemmät lilliputit, joita pörssiin listautuu vähän väliä. Boreon kohdalla kiinnostavuus tuskin näillä luvuilla ainakaan vähenee”, Rajala kiteyttää.

Tätä oon vähän ihmetellyt. Mikä ja millainen tutkimus tuon on todistanut? Jos miettii suosittuja Inderes-yhtiöitä (harvia, kamux jne jne) niin oman muistikuvan mukaan noissa kuitenkin pääsääntöisesti onnistutaan. Onko noissa tutkimuksissa tarkasteltu suuria yrityskauppoja?

Pidän mahdollisena, että tuo on ollut aiempi konsensus tutkijoiden keskuudessa, ja sitä sitten me maallikotkin on ajauduttu toistelemaan perehtymättä asiaan sen enempää. Varsin yleistä tällaisten “yleisten totuuksien” toistelu, johon sortuu meistä varmaan jokainen

Hajanaisella ja lyhyellä googlettelulla (scholar), saattaa (saa korjata, en tehnyt tämän perusteella mitään kiveen hakattuja johtopäätöksiä) olla että tämä on viimeisen +10 vuoden ajan ollut päin vastoin. Tutkimusta on monenlaista ja monella datasetillä.

Jos englanti taipuu niin Google antaa hyvin osumia.

Sinänsä mielestäni täysin loogista. Myyjä tuntee aina ostajaa paremmin yrityksen. Usein maalaillut synergiat on liian suuria. Yrityskulttuurit ei kohtaa, IT-järjestelmät ei kohtaa, aivovuotoa tulee ym.

Oletteko ikinä olleet tai onko tuttuja ollut töissä yrityskaupan kohteessa? Kannattaa kysellä kokemuksia

@Crazy_Train en nyt sanoisi, että sorrutaan latelemaan yleisiä viisauksia. Tilastot ei valehtele (no joo ) ja historia toistaa itseään. Vähän isomman yrityskaupan onnistuminen mitataan lisäksi vasta aikaisintaan 5v päästä kaupasta. Nousukausi peittää paljon paskaa alleen ja kunnolla onnistumiset mitataan sitten, kun on vaikeampaa. Huomatkaa myös, että epäonnistuminen ei tarkoita suoraan katastrofia.

Jos mietitään Suomesta isoja yrityskauppoja niin vaikka Nokialta tulee mieleen Navteq (fail), Siemens (success), Alcatel Lucent (fail), Whithings (fail), puhelinten myynti (ostajalle fail). Ei se niin helppoa ole kuin Harvialla näyttää.

Jos takaisin aiheeseen, niin Boreon tapauksessa riski huomattavasti pienempi, kun noita ostoksia ei yritetä väkisin ajaa samaan muottiin vanhojen omistusten kanssa ja siksi en jaksa olla huolissani.

Joo, näin se voi olla. Joka tapauksessa hieman ristiriitaista tietoa tuntuu asiasta olevan. Nostan käteni pystyyn, enkä vaivaudu muodostamaan nyt asiasta kovin vahvaa mielipidettä suuntaan tai toiseen

Hyvistä sarjayhdistelijöistä onneksi kuitenkin löytyy hienoja esimerkkejä maailmalta. Jospas Boreolla olisi pitkä tie vielä tällä saralla edessä.

Kohtuullisen tunnettuna esimerkkinä esimerkiksi Constellation Software. Toimii toki softa-alalla, mutta yhtä kaikki yrityshankintoja on tehty niin pirusti. Aloitin vasta lukemaan näitä sijoittajakirjeitä, joskos sieltä saisi jotain inspiraatiota tämänkin keissin suhteen: President's Letters | Constellation Software

Joo, en siis minäkään asiasta juurikaan tiedä, välillä pitää vain hastaa “this time is different”-ajattelua Usein historia kuitenkin toistaa itseään. Välillä sykli on 5v, välillä 25v.

Mielestäni tässä on iso ero onko yrityskaupat yrityksen ydinbisnestä (Boreo) vai kasvun hakemista ydinbisnekseen (esim. mainittu Nokia). Kuten Joonas uutisessa mainitsi onnistumisen todennäköisyydet on huomattavasti paremmat, jos ostaminen on yrityksen ydinbisnestä. Myös ostoksen kokoluokka suhteessa ostajaan vaikuttanee merkittävästi eli mitä isompaa ostetaan sitä todennäköisemmin ei osu.

Esim Boreo ostaa todennäkösesti eri kokoluokan listaamattomia firmoja joiden arvostus on maltillisemmalla tasolla. Pienen ostoksen bisnestäkin on paljon helpompi sulatella kuin Alcatel-lucentia.

Kyse ei ole siis this time is differentistä vaan siitä ettei noita yritysostoja kannata läntätä kaikkia samaan kategoriaan.

Noksu esimerkkinä siksi, että nuo pystyi heittämään suoraan lonkalta ja about kaikki nuo tuntee.

Oliko sulla esittää jotain dataa, että pienemmät yrityskaupat onnistuu paremmin vai tulkitsenko viestisi väärin? Itse en asiaa niin hyvin tunne, mutta käsittääkseni kokoluokasta riippumatta suurin osa epäonnistuu. Googlella löytyy lisää.

Pienissä yrittäjävetoisissa firmoissa on taas isot riskit siinä, että bisnes on hyvi usein yrittäjän/muutaman avainhenkilön varassa ja pysyvyys on heikkoa lock-uppien jälkeen.