Onkos kellään arvauksia siitä että onko Capmanin nykyosingon määrä kestävällä pohjalla lähivuosina varten…?

5 tykkäystä

Vähän ylläolevaan liittyen. Millaisena näette tilanteen eri yrityssijoitusten exit-mahdollisuuksien suhteen?

1 tykkäys

Taseessa oleva kassa riittäisi maksamaan tämän vuoden toisen erän sekä sentin korotukset tuleville kahdelle vuodelle. Rahasta ei ainakaan jää siis kiinni.

Indereksen arvioiden mukaan sijoitustuotoista ja voitonjako-osuuksista siivottu tulos kattaisi vuodelle 2024 ennustetusta osingosta 85% ja nykytasosta (eli 0.15€ osingosta) 100%. Mielestäni hyvin vakaalla pohjalla siis (olettaen toki, että uskoo hallinnointi- ja palveluliiketoiminnan jatkavan hyvässä vedossa).

PS. toivottavasti päässälaskut menivät oikein…

5 tykkäystä

CapManin osinkoa arvioitaessa kannattaa kiinnittää huomiota tuloskehitykseen. Yksittäisinä vuosina kassavirta voi poiketa paljonkin tuloksesta, kun sijoitustuotot heiluvat käyvän arvon muutosten mukana ja sijoitusten kassavirta vaihtelee (paljonko rahaa palautuu ja paljonko rahaa kutsutaan sisään), mutta vähänkin pidemmällä aikavälillä tuon tuloksen pitäisi mennä suunnilleen käsi kädessä kassavirran kanssa ja tulos määrittää yhtiön osingonjakokyvyn.

CapMan on sitoutunut kasvavan osingon politiikkaan ja arviomme mukaan yhtiö kyllä haluaa pitää tästä kiinni. Yhtiön tase on hyvässä kunnossa (nettovelkaantumisaste 14%) ja likviditeetti on hyvällä tasolla (2021 lopussa käteinen 65 MEUR) eli lyhyellä aikavälillä osinkovirtaa voidaan tarvittaessa tukea taseesta, kuten viimevuosina on säännöllisesti tehty. Kuitenkin taseessa ei näkemykseni mukaan ole enää oleellisesti ylimääräistä mitä sieltä kannattaisi jakaa ja näin ollen osingon tukeminen taseesta on perusteltua ainoastaan, mikäli yhtiö näkee että tulos olisi väliaikaisesti kuopassa esim. sijoitustuottojen dyykkauksen takia.

Mielestäni CapManilla on hyvät edellytykset tehdä lähivuodet noin 0,20e osakekohtaista tulosta ja tässä mielessä yhtiöllä on kyllä hyvin varaa jatkaa tuota osingon vuotuista korottamista. Se, että osinkoa jouduttaisi leikkaamaan vaatisi markkinan pidempikestoisin ja merkittävän heikentymisen, mikä vaikeuttaisi uusmyyntiä, laskisi tuottosidonnaisia palkkioita ja vetäisi sijoitustuotot miinukselle.

21 tykkäystä

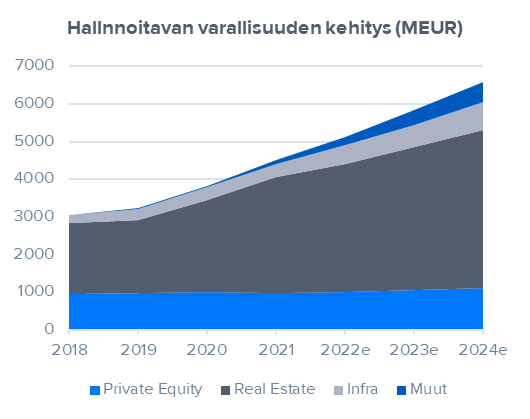

Kyllähän transaktiomarkkina pohjoismaissa on edelleen tosi vilkas. Pitää muistaa, että CapManin hallinnoitavasta varallisuudesta enemmistö tulee kiinteistöistä ja infrasta.

Kiinteistöjen ja infran osalta korkojen nousulla on isompi vaikutus kuin tuolla yleisellä taloustilanteella. Varmasti korkojen nousu on vaikuttanut jonkin verran hintoihin, mutta toistaiseksi mitään isompaa liikehdintää ei ole vielä näkymyt. Pitää muistaa, että Euro-alueella korko-odotukset ovat edelleen hyvin maltilliset. Lisäksi näissä “hard asseteissa” on hyvä muistaa, että inflaatiolla on historiallisesti ollut hintoja nostava vaikutus (tässä hyvä ketju aiheesta: https://twitter.com/jeuasommenulle/status/1516405312470884357)

Pääomasijoitusten osalta markkinan hinnat ovat varmasti tulleet alas yleisen pääomamarkkinan mukana, mutta yhtiökohtaiset erot ovat valtavia. Lisäksi on hyvä muistaa, että kohteet sekä rahastot ovat hyvin eri vaiheissa. Exit vaiheessa oleville firmoille arvostusten laskulla on merkitystä, kun taas kehitysvaiheessa oleville firmoille tuolla arvostusten heilunnalla ei ole väliä (jos exit 5v päästä, niin se 5v päästä oleva markkinatilanne/arvostustaso on ratkaisevampaa).

17 tykkäystä

Nordea jakelee raporttejaan Inden kautta:

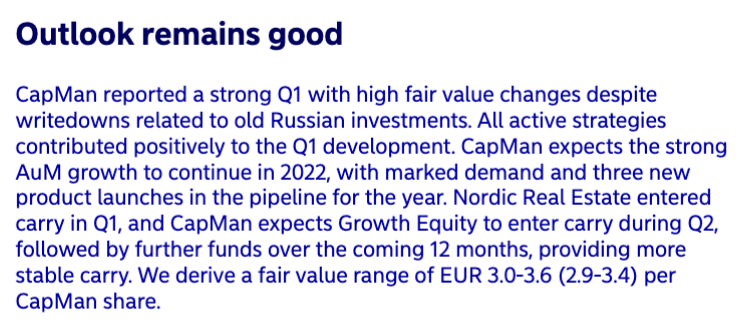

Using a sum-of-the-parts valuation, we derive a fair value range of EUR 2.9-3.4 per CapMan share.

10 tykkäystä

Jos meni ohi tän päivän mega-aamarissa, niin siellä oli myös CapManin Q1-tulosennakko: CapMan Q1 torstaina: Venäjän alaskirjaukset pilaavat muuten vahvan kvartaalin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Vähän meinaa olla sekava kvartaali, kun tuo Venäjä sotkee, voitonjakojen määrästä ei ole kun valistunut arvaus ja sijoitustuotot laskevat. Kannattaa olla poikkeuksellisen tarkkana noiden lukujen kanssa ![]()

Tulos tulee tosiaan torstaina aamulla ja silloin olisi tarkoitus pistää taas tuloslive tulille 07.50 alkaen ![]()

![]()

31 tykkäystä

38 tykkäystä

CapManin suositus nousee Inderesillä OSTA-tasolle (edellinen LISÄÄ). Tavoitehinta pysyy 3,10 eurossa. Tuosta analyytikon kommentit. ![]()

14 tykkäystä

Videon aiheet:

00:00 Vuoden aloitus

00:59 Sijoitatuotot

03:03 Uusmyynti

04:15 Markkinasentimentti

05:20 Riskit

05:50 Inflaatio

07:45 Voitonjakotuotot

09:10 Rahastojen lähivuosien näkymät

13 tykkäystä

Nordea julkaisi päivitetyn CapMan-analyysinsä. Fair Value Range nousee 3,00-3,60 euroon (edellinen 2,90-3,40 €).

13 tykkäystä

Isossa kuvassa ollaan Nordean kanssa pitkälti samoilla linjoilla. Oikeastaan ainoa isompi ero näyttää olevan voitonjako-osuustuotot. Nordealla 2022-2024 välillä voitonjakoa reilu 30m, kun meillä noin tuplat tuohon. Lisäksi Nordealla voitonjako-osuustuottojen pitkän aikavälin olettama vaikuttaisi olevan 7,5m, kun me uskotaan että taso on 10-15m. Mielenkiintoista nähdä mihin kokoluokkaan nämä osuu, kun niitä alkaa vyöryä seuraavan 12kk aikana ![]()

Toinen ero näyttäisi olevan tuon Hallinnointiliiketoiminnan kannattavuus. Nordealla selvästi aggressiivisempi linja tuohon jatkuviin palkkioihin pohjautuvaan kannattavuuteen kuin meillä. Jos tuo Nordean kannattavuusennuste tulee läpi, niin meidän tavoitehinnassa olisi kyllä ihan reippaasti nousupaineita.

20 tykkäystä

EVLI nosti tavoitehintaa 3.2 → 3.4 (OSTA-suositus säilyi)

10 tykkäystä

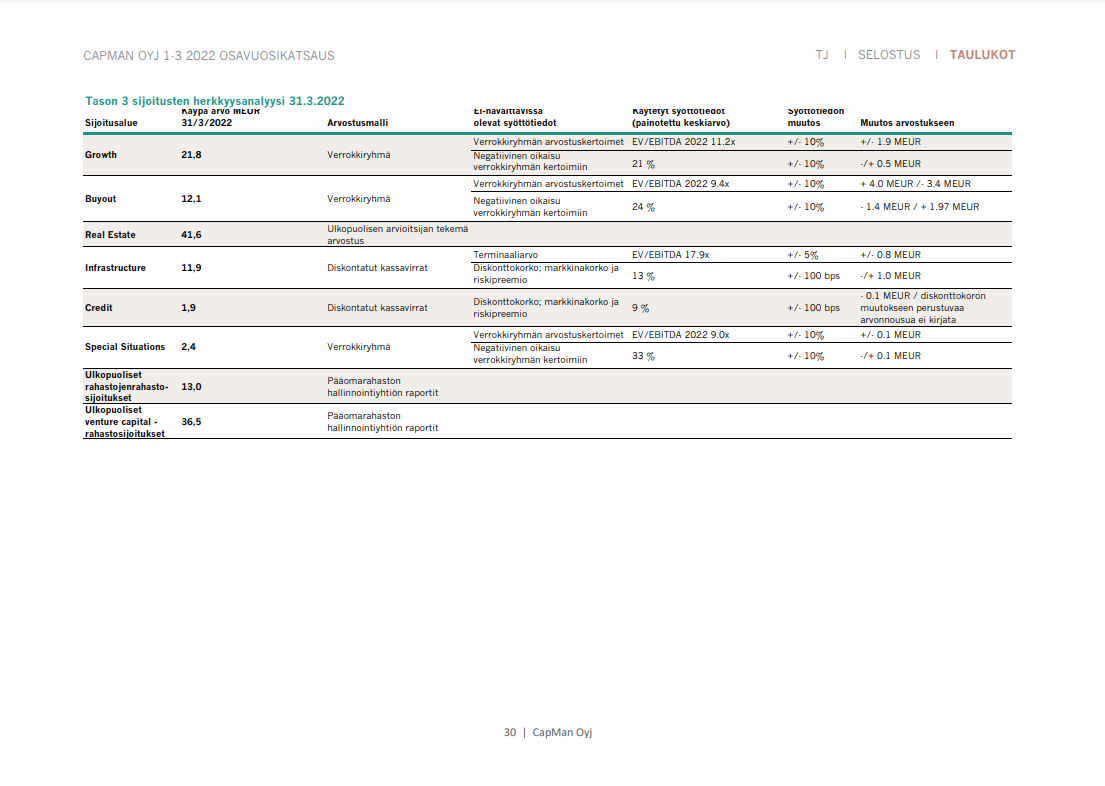

Tietääkö joku esim @Sauli_Vilen millaisella tuottovaatimuksella noita CapManin sijoituksia arvotetaan käypään arvoon? Niissä sijoituksissa, joissa arvostusmenetelmänä on dcf onkin osavuosikatsauksen lopusta löytyvässä sijoitusten herkkyysanalyysissä mainittu diskonttokorko (infra 13% ja credit 9%). Verrokkiryhmällä arvostetuista on mainittu, että negatiivinen oikaisu verrokkiryhmään on perusteltu mm. likviditeetin puutteen vuoksi. Tuottovaatimus siis luultavasti ainakin ylittää listatun osakemarkkinan yleisen tuottovaatimuksen?

1 tykkäys

Ei mulla sen kummempaa tietoa ole kuin tuo rapparin taulukko.

Yleisesti ottaen voi todeta, että koska tuossa liiketoiminnassa palkkiot tulevat sitoomuksista eikä mark-to-market AUM:sta, niin yleensä arvostusmenetelmät ovat aika konservatiiviset ja tyypillisesti irtaantumisten yhdessä tehdään vielä ihan reippaitakin korotuksia.

Mikä sinulla oli ajatuksena tässä taustalla?

4 tykkäystä

Joo. Lähinnä mietin yleisesti noiden sijoitusten arvostusta ja minkä tyyppistä tuottoa niistä voisi odottaa, kun ovat aika merkittävä osa CapManin arvoa.

2 tykkäystä

Jos mietit tuottotavoitteita, niin tässä on yhtiön omat haarukat:

Lähde: https://www.capman.com/wp-content/uploads/2022/04/CapMan-Q1-2022-esitys_FIN_Final.pdf

Meillä omissa ennusteissa 10% vuotuinen tuotto tuolle salkulle, joka on varsin neutraalitaso.

7 tykkäystä

Yritin etsiä pharmian hankintahintaa ja sen nykyistä arvotusta, no yritykseksi jäi. CM olisi muuten mielenkiintoinen firma, mutta omistuksen arvon selvittäminen vaatii jonkin sortin maagisia taitoja.

2 tykkäystä

Oho, tuo taulukko olikin mennyt minulta näköjään ohi, kiitos!

2 tykkäystä