")

14 tykkäystä

“CapManin hallitus on 16.9.2021 päättänyt varsinaisen yhtiökokouksen päätöksen mukaisesti, että toisen osinko- ja pääomanpalautuserän 0,07 euroa osakkeelta maksupäivä on 27.9.2021. Osingon ja pääomanpalautuksen irtoamispäivä on 17.9.2021 ja täsmäytyspäivä 20.9.2021.”

3 tykkäystä

23 tykkäystä

11 tykkäystä

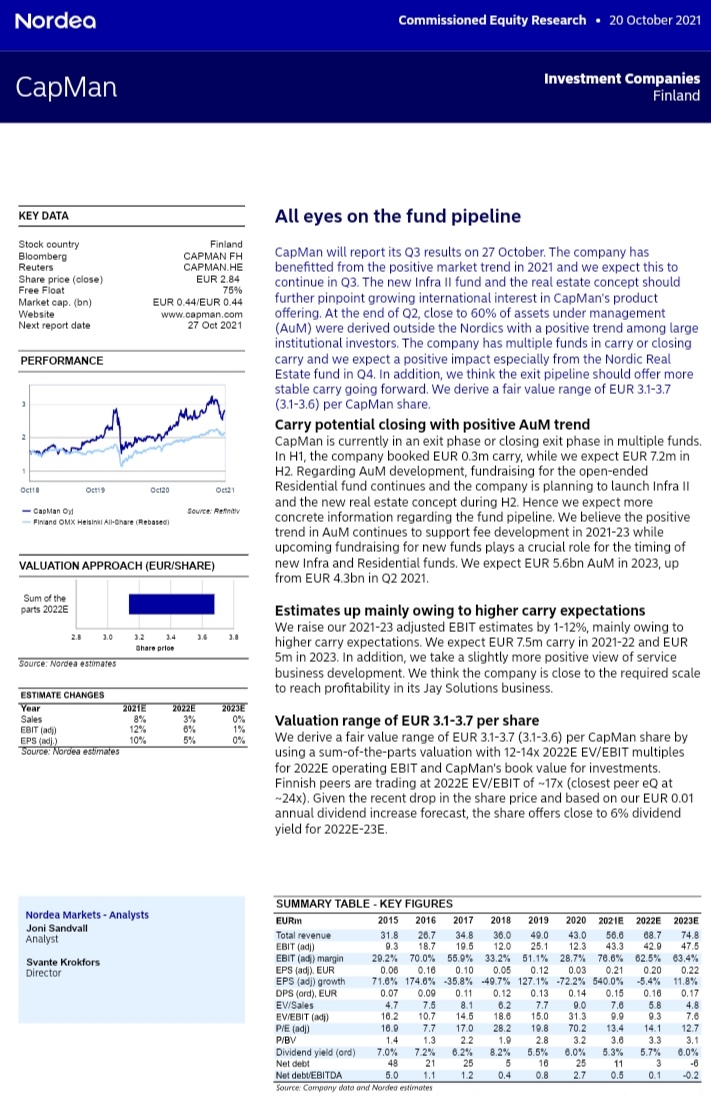

Nordea julkaisi päivitetyn CapMan-analyysinsä. Fair Value Range nousee tasolle 3,10-3,70 € (edellinen 3,10-3,60 €).

22 tykkäystä

Pistäkäähän kysymyksiä tulemaan jos jotain mielenpäällä ![]() Yritetään sitten vastailla niihin tulosliven yhteydessä.

Yritetään sitten vastailla niihin tulosliven yhteydessä.

26 tykkäystä

-

Listautumismarkkina käy kirjaimellisesti kuumana

; Millä mallilla CapManin omat suorat pääomasijoitukset ovat? Onko odotettavissa listautumisia vielä, kun markkinalle tuntuu kelpaavan?

; Millä mallilla CapManin omat suorat pääomasijoitukset ovat? Onko odotettavissa listautumisia vielä, kun markkinalle tuntuu kelpaavan? -

CapMan Infra; Siellä on kyllä sijoiteltu kaukolämpöihin, mutta en ainakaan löytänyt kuin vain yhden maininnan tuulipuistoon sijoittamisesta. Suomessa, Ruotsissa ja Norjassa ainakin rakennetaan kovaa tahtia lisää tuulivoimaa → varmasti olisi asiakkaita halukkaita sijoittamaan tuulivoimaan. Miksi tämä tuntuu olevan niin pienessä roolissa, meneekö hyvät tuotot sivusuun? (Tähän sitten varmaan hyvä spekuloida Taalerin sopivuutta, mutta se taas lienee oma tarinansa se)

-

Mitä CapMan tekee paremmin, kuin kilpailjansa? Missä Capilla olisi kehittämisen toivetta kulujen lisäksi?

-

Mitä pitkäaikaisen sijoittajan kannattaisi tarkkailla CapManin raporteissa ja kehityksessä?

-

CapMan löytyy mallisalkusta; mitkä olivat aikoinaan ne syyt minkävuoksi se sinne ostettiin - onko Cappi performoinut silloisen näkemyksen mukaisesti?

-

Kuinka CapMan tulee saavuttamaan 1mrd€ markkina-arvon?

13 tykkäystä

Analyytikon ennakkokommentit CapManin Q3-tulokseen liittyen. ![]()

3 tykkäystä

Kysymysehdotus CapManille:

Yritysostomarkkinoilla on nyt myyjän markkinat, jos kyse vähänkään kiinnostavammasta yhtiöstä. Samaan aikaan CapMan on alkanut imeä merkittävässä mitassa myös kansainvälistä rahaa ja sen pitäisi löytää entistä enemmän yrityssijoituksia, järkevään hintaan.

Erityisesti kiristynyt tilanne näkyy Pohjoismaissa, joka CapManin päätoiminta-alue.

Miten Capman aikoo tässä tilanteessa päihittää kilpailevat yrityssijoittajat? Mitkä ovat sen valtit muihin nähden?

1 tykkäys

Mulle jäi epäselväksi että oletteko muuttaneet tavoitehintaa tai suositusta vai pidättekö lisää-suosituksen ja pysyikö tavoitehinta entisellään?

Tavoitehintaan tai suositukseen ei ole tehty muutoksia. Syynä lähinnä varmaan se, että muutokset ovat olleet kokoluokaltaan “pieniä”. Suositusta/12kk tavoitehintaa varmasti tarkastellaan Q3-julkistuksen jälkeen, niinkuin normaalistikkin.

Ennustemuutokset;

Liikevaihto: 12,4m€ vs. nyt päivitetty 12,2m€

Liikevoitto: 8,9m€ vs. nyt 6,6m€ ( johtuunee sijoitus tuottojen laskusta? Ei voitonjako-osuustuottoja? )

EPS: 0,04€ vs nyt 0,03€

6 tykkäystä

19 tykkäystä

Nyt on kovat luvut nopeasti vilkaistuna!

7 tykkäystä

Absoluuttisesti kovat luvut, mutta sijoitustoiminnan liikevoitto näyttelee jälleen aika suurta osaa kokonaisliikevoitosta. Liikevaihto ja AUM kasvanut hyvin eli oikeaan suuntaan ollaan menossa!

4 tykkäystä

Analyytikon kommentit Q3-tuloksesta. ![]()

12 tykkäystä

Oli vähän puhti pois livessä, niin jätin yleisökyssärit pois. Vastailen niihin nyt täällä:

Listautumismarkkinasta kysyn Jockelta tuloshaastiksessa

Tuulivoimasta. Ongelma on se, että rahaa on enemmän kun sijoituskohteita. Hyviä kohteita on super-vaikea löytää ja tuoton tekeminen vaatii yhä useammin sitä, että gryndaat puiston alusta asti (käyt neuvottelemassa luvat maanomistajien kanssa etc.). CapManin infran ydinliiketoiminta ei ole tämä alkuvaiheen gryndi, vaan ovat mieluummin kehittämässä olemassa olevia assetteja. Näin ollen heidän on yksinkertaisesti tosi vaikea löytää järkeviä tuulikohteita/tuoda niihin isoa lisäarvoa.

Missä CapMan on parempi kun kilpailijansa. Kyllähän CapManin kaltaisen rahastomanagerin pitää pitkässä juoksussa tehdä parempia tuottoja sijoittajilleen, kuin keskimääräinen toimija jos haluaa oikeuttaa paikkansa tässä maailmassa. Ilman hyviä tuottoja, ei tule pääomia ja ilman pääomia ei ole liiketoimintaa. Tämä vaatii taas oikeiden ihmisten rekryämistä ja heidän pitämistään talossa. Onko CapMan sitten parempi tässä? Kyllähän viimevuosien merkit ovat rohkaisevia, kun rahastojen tuotot ovat kautta linjan olleet tosi hyviä. Kuitenkin vielä on liian aikaista sanoa, vaan kyllä tässä pitää nähdä koko rahastojen sykli läpi ennen kuin voidaan julistaa, että CapMan on aidosti parempi kuin sen kilpailijat.

Tärkeimmät asiat tarkkailla CapManissa: 1) AUM kasvu ja tämän myötä tuleva hallinnointipalkkoiden kasvu. 2) rahastojen tuotot (näkyy voitonjako-osuustuotoissa pitkällä juoksulla) 3) hallinnointitoiminnan kannattavuus (kulutehokkuus). Kaikki muu on enemmän ja vähemmän “kohinaa” isoa kuvaa tarkasteltaessa.

Mallisalkku osti CapMania joskus vuonna miekka & kilpi. Case oli ostaa aliarvostettua vanhaa CapMania ja tämä case meni pahasti metsään. Onneksi johdon vaihdoksen ja strategiamuutoksen myötä CapManista on tullut ihan oikea laatuyhtiö ja tämän seurauksena sijoitus on lopulta ollut oikeinkin hyvä. Paino salkussa on pieni, koska osto on niin vanha ja iso osa tuotosta saatu osinkoina. Pariin otteeseen ollaan meinattu painoa kasvattaa, mutta jostain syystä jäänyt tekemättä.

Miten 1mrd markkina-arvoon. Tuloksen pitää nousta nykyisestä seuraavalle tasolle. Tämä tulosparannus täysin hallinnointiliiketoiminnan ja voitonjakojen harteilla, sillä sijoitustuotot eivät nykytasolta enää nouse (tase ei kasva MCAP mukana). Käytännössä tämä vaatisi AUM:iin vähintään 50% kasvua. Jos tämä kasvu saataisi viivan alle esimerkiksi 60% suhteella (hyvä taso finanssisektorin firmoilla), niin tämä tuloskasvu yhdessä kertoimien maltillisen nousun kanssa riittäisi noin 1mrd MCAP:iin. Tämä on mielestäni ihan realistinen skenaario seuraavan 5v aikana, kunhan 1) rahastot performoivat, 2) uusmyynti vetää 3) kulutehokkuus paranee 4) markkina kestää.

@PorssiPatruuna’n kysymys M&A-markkinasta kysyn Jockelta haastiksessa ![]()

35 tykkäystä

Osaatko arvioida miltä uuden CWS tuotteen hinnoittelu näyttää? Toimiiko rahasto niin että CapMan kerää varoja suomalaisilta sijoittajilta ja ne maksavat noin 1% p.a. + noin 10% voitosta sen jälkeen, kun sijoittajat ovat saaneet sijoituksilleen x%:n vuosituoton?

Osaatko arvioida mikä on AlpInvestin osuus tästä ja paljonko jää CapManille?

Kiitos!

3 tykkäystä

Vakuuttavaahan tuo Capmanin meno ja tuloksenteko on!

Kiinnostava yksittäisasia muiden joukossa oli CapMan-väylä kansainvälisille listaamattomille markkinoille.

Mutta keskuspankkien marinoitua kansantaloudet printtirahalla, spac:ien tultua Pohjoismaihin jne. M&A-markkinoillahan kilpailu on tosiaan kiristynyt kovasti eikä hyviä + järkihintaisia ostokohteita ole helpolla löydettävissä. Tähän CapManin toimimari vastasi, että

-

Heillä paikallista Pohjoismaista osaamista ja eikä pelkästään odoteta myynti-ilmoituksia, vaan luodaan itse tilanteita.

-

Strateginen fokus, jossa haussa mm. vähän vähemmän kilpailtuja segmenttejä.

-

CapMännillä parhaat osaajat.

Saattaa myös olla, että M&A-markkina hieman viilentyy lähitulevaisuudessa keskuspankkimarinoinnin laimentuessa ja talouden jäähtyessä?

5 tykkäystä

Hinnoitelu menee käsittääkseni niin, että sijoittajat maksavat tietyn hallinnointipalkkion jonka CapMan ja AlpInvest jakavat jollain suhteella. Lisäksi sijoittaja maksaa luonnollisesti myös alla olevan rahaston palkkiot. Meidän arvaus on, että C saa jonkin verran alle 1% (excelissä nyt 0,7-0,8%). Tuotteessa ei ole voitonjakokomponenttia, eli C saa pelkän hallinnointipalkkion.

Tärkein juttu on tässä se, että tuo palkkiotaso on terve ja kysymys onkin ennen kaikkea yhtiön kyvystä skaalata tätä ylöspäin. Tuon yhteistyön puitteissa C voi tarvittaessa sijoittaa vaikka satoja miljoonia vuodessa ja näin ollen kysymys on C:n kysystä myydä tätä asiakkaille. Tälle tuotteelle pitäisi olla merkittävää kysyntää tuossa tier2-3 + UHNW kentässä, koska siellä alternatiivien painot edelleen suhteellisen matalat. Tätä samaa asiaahan eQ on mainostanut jo vuosia ja eQ:n träkki PE-myynnistä tukee kyllä tätä. Potentiaalia siis on, lähivuosina nähdään miten onnistutaan sen kapitalisoinnissa ![]()

8 tykkäystä