Tammi–maaliskuu 2021 lyhyesti: Huoltoliiketoiminnan osuus liikevaihdosta kasvoi

Saadut tilaukset kasvoivat 43 prosenttia ja olivat 1 115 (781) miljoonaa euroa.

Tilauskanta kauden lopussa oli 2 217 (31.12.2020: 1 824) miljoonaa euroa.

Liikevaihto laski 15 prosenttia ja oli 730 (858) miljoonaa euroa.

Huoltoliiketoiminnan liikevaihto laski 2 prosenttia ja oli 254 (260) miljoonaa euroa.

Huolto- ja ohjelmistoliiketoiminnan liikevaihto oli 40 (35) prosenttia konsernin liikevaihdosta.

Liikevoitto oli 25 (26) miljoonaa euroa eli 3,4 (3,1) prosenttia liikevaihdosta. Liikevoitto sisältää -27 (-19) miljoonaa euroa vertailtavuuteen vaikuttavia eriä.

Vertailukelpoinen liikevoitto kasvoi 14 prosenttia ja oli 52 (45) miljoonaa euroa eli 7,1 (5,3) prosenttia liikevaihdosta.

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja oli 51 (23) miljoonaa euroa.

Kauden tulos oli 10 (11) miljoonaa euroa.

Osakekohtainen tulos oli 0,15 (0,18) euroa.

Vuoden 2021 näkymät

Cargotec toistaa 4. helmikuuta 2021 annetut näkymät ja arvioi vuoden 2021 vertailukelpoisen liikevoiton paranevan vuodesta 2020 (227* miljoonaa euroa).

Cargotecin Q1-tilauskertymä oli odottamaammekin vahvempi, mutta liikevaihto jäi ennusteista ja tähän nähden odotuksia korkeampi oikaistu EBIT-marginaali oli myönteinen yllätys. Uudelleenjärjestelykuluja oli kuitenkin jälleen odotuksia enemmän. 2021-ohjeistus säilyi odotusten mukaisesti. Vahva tilauskertymä sekä varsin hyvät marginaalit antavat eväät ennusteiden nostoon. Osakkeen positiivinen kurssireaktio on perusteltu.

Äkkiseltään tuli mieleen, että ainakin Cargotec raportoi Q1:n yhteydessä esim. Hiabin tilausten olevan kaikkien aikojen parhaalla tasolla. Kokonaisuudessaan Cargotecin tilaukset kasvoivat 43 %.

Tuloksista puhuttaessa näen yhtenä riskinä komponenttipulan, joka voi vaikeuttaa suoritusta hyvistä tilauksista huolimatta.

Melko isolla vaihdolla on myyty Cargoteciä viimeiset pari päivää (ks. kuva). Osaisiko joku vinkata, mistähän voisi vakoilla, onko kyseessä yksittäinen iso myyjä?

Jos (ja kun) Cargotec yhdistyy Konecranesin kanssa, niin toimariksi tulee Cargotecin puolelta Mika Vehviläinen. Konecranesin Rob Smith jättää käsittääkseni yhtiön joka tapauksessa tämän vuoden lopussa.

Sykliset osakkeet kuten Cargotec lienevät hankalia, koska pitkällä aikavälillä Cargotec on pysynyt samalla tasolla kurssin välillä noustessa ja välillä laskiessa.

Sijoittajat katsovat jo vuoteen 2022 ja saattavat pohtia noususyklin loppumista.

Itsellä on hieman Cargoteciä koska uskon, että Cargotecin panostus softakehitykseen voisi tuoda kasvua myös tulevaisuudessa ja laskusyklissä ei dipattaisi niin alhaalle

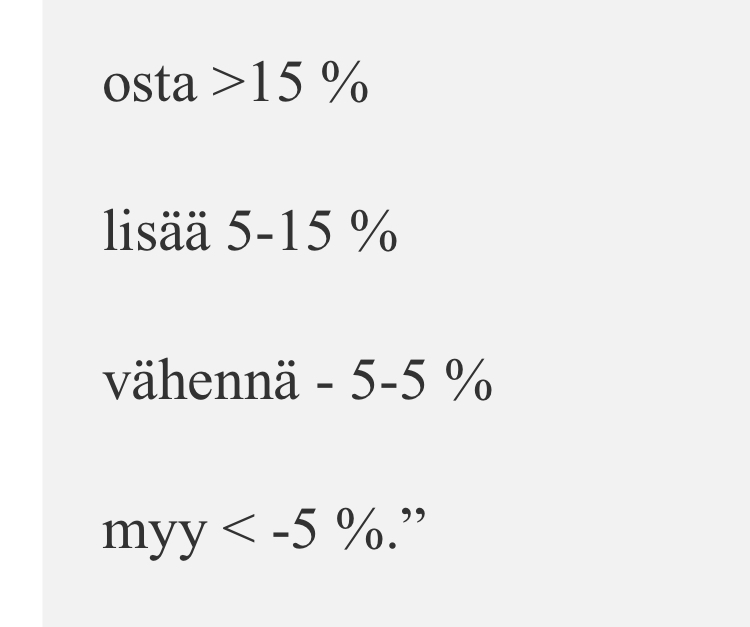

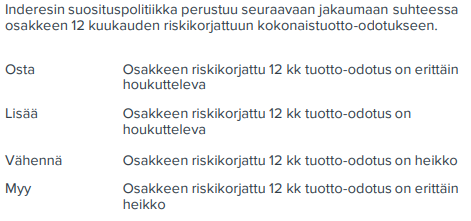

Moro Gasparov ja muut, suositustemme antoperusteet muuttuivat alkuvuonna noista esittämistäsi. Nykyiset löytyvät kaikkien julkistamiemme raporttien vastuuvapauslauseke-osiosta. Nykyinen politiikka on seuraava:

Tavoitteenamme on ollut, että suositus ei täysin mekaanisesti määräydy spot-hinnan ja tavoitehinnan erona, koska tällöin suosituksia joutuisi päivittämään erittäin usein melko random-kurssiliikkeiden seurauksena. Nykyinen politiikkamme pohjautuu enemmän osakkeen tuottopotentiaali/riski-suhteeseen ja on stabiilimpi kuin edellinen. Tavoitehintojen soveltuminen ylipäänsä tähän malliin ei ole kiistatonta, mutta se on pidemmän keskustelun paikka. Tällä hetkellä Cargotecin riskikorjattu tuottopotentiaali ei mielestäni vieläkään puolla osta-suositusta. Isoimpia riskejä ovat lyhyellä tähtäimellä operatiiviset haasteet komponenteissa ja logistiikassa sekä mahdolliset joidenkin liiketoimintojen pakkodivestoinnit kilpailuviranomaisten vaatimuksesta. Terv. Eki

Kysymys näistä Cargotecin A- ja B-sarjan osakkeista.

Olenko ymmärtänyt oikein, että A-sarjan osakkeita ei saa pörssissä kaupaksi? Ja niiden merkitys omistajalle siis on, että niistä saa vähän vähemmän osinkoa kuin B-sarjan osakkeista, mutta äänioikeus on kymmenkertainen?

Kysymys liittyy sikäli tähän meneillään olevaan Cargo-Konecranes -fuusioon, että mietin piensijoittajana miten suhtautua noihin mahdollisiin tuleviin A-osakkeisiin?

Jos tämän pitäisi olla eri ketjussa, niin siirtäminen on paikallaan.

Osingonjaossa on B-sarjan osakkeille maksettava osinkoa enemmän kuin A-sarjan osakkeille. Eri osakesarjoille maksettavan osingon erotus on vähintään yksi (1) sentti ja enintään kaksi ja puoli (2,5) senttiä.

Eli hyvin marginaaliseksi jäävä erotus osingoissa on.