Koronadipissä tein mutu-selvitystä, ja otin Cargoteciä salkkuun. Konecranes jäi odottamaan parempia aikoja sen syklisyyden, epävarmuuden sekä korona-epävarmuuden vuoksi. Teknologiapuoli on cargotecillä kiintoisampi ja lupaavampi.

Tästä syytä tein tismalleen samoin kuin sinä. Palaan omistajaksi kun ymmärrän kuvion paremmin. Kestää kauan nähdä mitään synergioita tästä yhteistyöstä - en ole lähtökohtaisesti ikinä onnistunut / kiinnostunut jättiyhtiöihin sijoittamisessa. Lisäksi tuo riski että tämä ei mene kilpailuviranomaisella läpi…

Mulle tämä yhdistyminen tarkoitti sitä, että jään omistajaksi ja horisontti siirtyi muutaman vuoden päähän. Cargotec on ollut salkussa vähän reilun 6% painolla joten isompaa vaikutusta ei tule kävipä tässä miten vaan. Oma veikkaus on että iso yhdistyminen ottaa sen verran paljon aikaa että kurssi putoaa nykyisestä jonkin verran seuraavan kahden vuoden aikana, mutta sen jälkeen alkaa uuden yhtiön potentiaali näkyä ja tuntua.

Toki joku voisi kysyä miksi ei myisi nyt ja ostaisi kun (jos) kurssi laskee esim. vuoden tai parin ajan hiljalleen. Enemmänkin näen sen lisäostopaikkana.

Cargotecit kannattaa nyt myydä ja ostaa konecranesia tilalle. Arbitraasia pukkaa ja jos kauppa peruuntuu, niin näiltä tasoilta cargotec ottaa paljon enemmän osumaa.

Hei! Koen itseni enemmän säästäjäksi kuin sijoittajaksi, minkä takia pyytäisin tältä foorumilta mielipiteitä siitä, mitä salkussa oleville Konecranesin osakkeille kannattaisi nyt fuusiouutisen myötä tehdä. Mikä siis esimerkiksi tuoton kannalta järkevin vaihtoehto? Kiitän jo etukäteen asiallisista vastauksista.

Älä usko ketään, joka väittää tietävänsä mitä pitäisi tehdä. Monimutkainen kuvio, jonka lopputulosta ei vielä voi nähdä. Jatka säästäjän roolissa, kunnes lisätietoa saatavilla. Tulossa mm. vielä hyvä osinko.

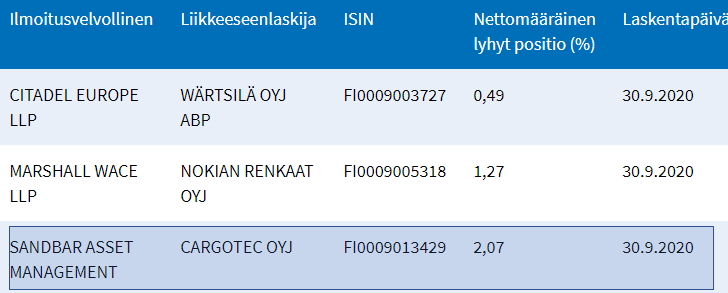

Ostamalla vaikka 1227 konecranesin osaketta hintaan 30€ ja myymällä 1000 cargoteccia hintaan 35.5. Yhdistymisen tapahduttua shorttimäärä kasvaa kolmeentuhanteen ja vastaavasti 1227 konecranesia muuntuu 3000 cargoteciksi eli nämä nollaavat toisensa. Ostoihin kului 36810euroa, shorteilla tuli sisään 35 500€ eli rahavirta 1310€ negatiivinen. Tätä tasapainottaa osinko 2454€, jonka jälkeen rahavirta on +1144€

Ainiin, unohdin että eihän tässä kuviossa ole mitään riskiä.

”Arbitraasi on tilanne, jossa voidaan saada voittoa ilman riskiä. Arbitraasitilanne voi syntyä esimerkiksi kahden eri tuotteen tai markkinapaikan välille. Jos yhdessä markkinapaikassa kaupataan samaa tuotetta eri hinnalla kuin toisessa, tällöin voi saada voittoa ilman riskiä.”

No riski tässä tulee siitä että entäs jos fuusio perutaan ja luvattu kuvio jää toteutumatta (ja lappujen kurssi saattaa voimakkaasti liikahtaa ko. hetkellä)

Pihlajalinnan osakkeenomistajilta esimerkiksi voi kysyä “miltä nyt tuntuu” kun kilpailuviranomaiset vetää yllärijokerin pakasta ja “varma saalis” muuttuu kiloksi haisevaa turskaa.

Tämä oli ihan selkeä short squeeze, mutta ei noin isoja shortteja yhdessä päivässä pois saa, joten onhan tässä vielä toiseen pomppuun huomenna mahdollisuudet, jos markkinat ei täysin romahda.

Nämäkään osakkeet eivät tule melko suurella todennäköisyydellä kulkemaan käsi kädessä (mahdolliseen) fuusioon asti, joten ehkä tästä parista saanee rakennettua vähintään pieniriskisen ”arbitraasin” useammin kuin kerran. Todellisia arbitraaseja löytyy satunnaisesti vedonlyönnin puolelta ja mm. raviurheilun bonuskierrosten voittajapeleistä, sekä joskus harvemmin muista pelimuodoista (vaihdon/panoksen koko rajoittaa usein euromääräistä lunastusta, samoin viimeisillä sekunneilla jätetyt pelit on huomioitava riski). Ajoitus ja tarkka analyysi on aina tarpeen. Metso/Outotec parissa oli vuoden aikana toistuvasti pieniriskisiä lyhytaikaisia ”arbitraaseja”, jos niitä saa sillä nimellä kutsua.

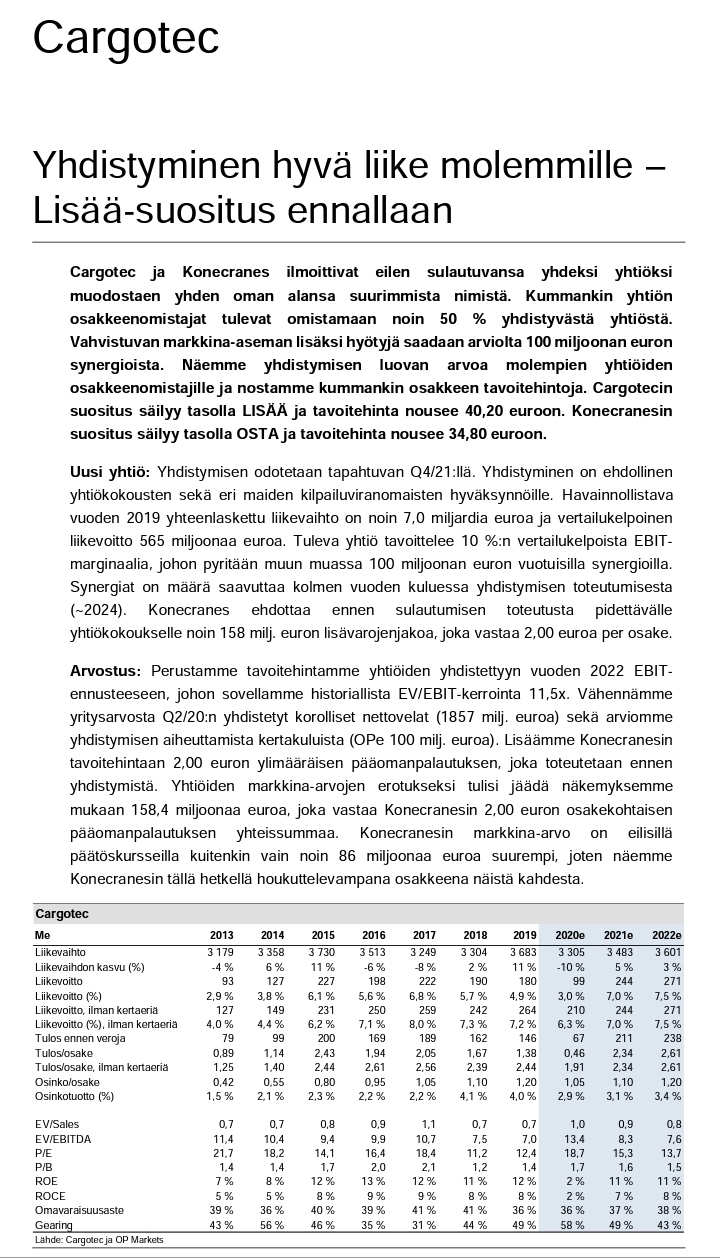

Laatimamme arvio Cargocranesin laskennallisesta vuoden 2022 EV/EBIT-arvostuksesta kertoo enää vain 13 %:n nousuvarasta verrokkien mediaaniin. Marginaaliodotuksemme (9,5 %) on myös varsin korkea ja ennusteeseemme sisältyy melko paljon voittopuolisesti negatiivisia riskejä. Uskomme fuusion ensi-innostuksen laantuvan ja markkinan alkavan arvioida tarkemmin fuusion ajoitukseen ja lopulliseen muotoon sekä edellä mainittuihin kulueriin liittyviä riskejä. Tämän vuoksi näemme lähiaikojen kurssinousuvaran vähäisenä. Nähdyn kurssinousun jälkeen nykymuotoisen Cargotecin osakkeen kokonaistuotto-odotuksemme pysyy vielä positiivisena, mutta jää selvästi alle tuottovaatimuksen. Osakkeen vuoden 2021 P/E-kerroin on 12 % alle ja EV/EBIT-kerroin 7 % yli verrokkien mediaanin. Verrokkivertailussa ei siten ole selvää aliarvostusta. Nousuvara DCF-arvoon on vain noin 10 %. Näillä perusteilla pidämme kurssinousuvaraa tällä hetkellä vaatimattomana.

Koko kommentti aamukatsauksesta löytyy täältä

Ekin kollega Raussi OP:lta kommentoi puolestaan näin

Jos olisi ollut isompi pinkka, niin olisin saattanut minäkin vain keventää eilen. Pienet pinot on valitettavasti usein myytävä kokonaan, jottei kaupankäyntikulut nouse liian merkittävään rooliin.

Nyt sitten tyydytään katsomosta seurailemaan ja odottelemaan ostopaikkoja, kuten Metson tapauksessakin. Toivottavasti odottavan aika ei käy liian pitkäksi.

P.S. Jos Ekin yhtiö raporteista löytyy vielä joitain relevantteja poimintoja, niin kertokaa ihmeessä.

Lisäys: Poistin tuon Konecranesin kommentit, kun oli tekstit yksi yhteen Cargon kommenttien kanssa.

Hieman eri linja OP:lla ja Vesolalla. OP linkitti konecranesin ja cargotecin suositushinnat vastaamaan toisiaan kun taas Erkki ei. Saisiko tälle perusteluja?