Cloudflaren Q3 tulee ulos vajaan kahden viikon päästä torstai-iltana. Eli mitäs olisi tulossa? Vielä ei oikein ole tullut softatalojen tuloksia ulos. Ajatus nyt karkaa Microsoftiin Q3 25.10. ja Amazoniin 27.10. Ei maailma ole lamassa; kauppaa käydään paljon ja kaikki yritykset vie toimintaansa pilveen. Ukrainan sota vain kiihdyttää pilvisiirtymää. Euroopassa julkinen sektori varautuu siirtämällä hallintoaan ja sote-tietojaan pilveen, koska sairaalat ja niiden konesalit ovat nykyään myös maaleja ohjuksille. Vaikka tuloskompurointia on nähty sirupuolella (AMD, NVIDIA), niin minä kyllä ajattelen, että pilvipalvelut jatkaa vakaata kasvuaan. Azure ja AWS business porskuttaa ja tarkoittaa sitä, että Cloudflaren makroympäristö on kunnossa. Cloudflarella on mekanismit hallita GDPR asiat pilvipalveluissaan. Jospa saisivat businesta myös Euroopasta lisää. Mutta jos palataan Cloudflaren perusasioihin eli USAan, Zero Trustiin, palomuureihin, R2 object storeen, edgeen, Workers ohjelmistoympäristöön jne. niin en osaa nähdä että vauhtipyörä olisi hiljentynyt. Eli ihan kovaa kasvua ja 0 tulosta (nonGAAP) odottelen. Katellaan sitten 3.11.

Kiitos @karhulalainen, kun olet pitänyt ketjua elossa! Firma on ollut omassakin seurannassa jo reilun vuoden, mutta hapokkaat kertoimet ovat pitivät erossa aika pitkään.

Minulle tärkeimmät bulletpointit sijoituskeissin kannalta sekalaisessa järkässä:

- Cloudflare todistanut konseptinsa toimivuuden ja defensiivisyytensä osoittamalla, että bisnes toimii nykyisessä hankalassakin makroympäristössä.

- Dollar based net retention aivan käsittämättömän hyvä. Firma kasvaisi orgaanisesti vaikka kaikki myynti lopetettaisiin ja uusia asiakkaita ei enää otettaisi eli tuote myy käytännössä itse itseään. Tämän tyyppiset indikaattorit vahvistavat, että firma on todella pääsee nauttimaan niistä SaaS-mallin ihanista jatkuvista tulovirroista, kun asiakkaat todistetusti pysyvät kyydissä. Moni muu firma joutuu paikkaamaan asiakasvuotoa aggressiivisella myynnillä, jolloin bisnesmallin kestävyys ja skaalautuvuus on todellisuudessa vähän niin ja näin.

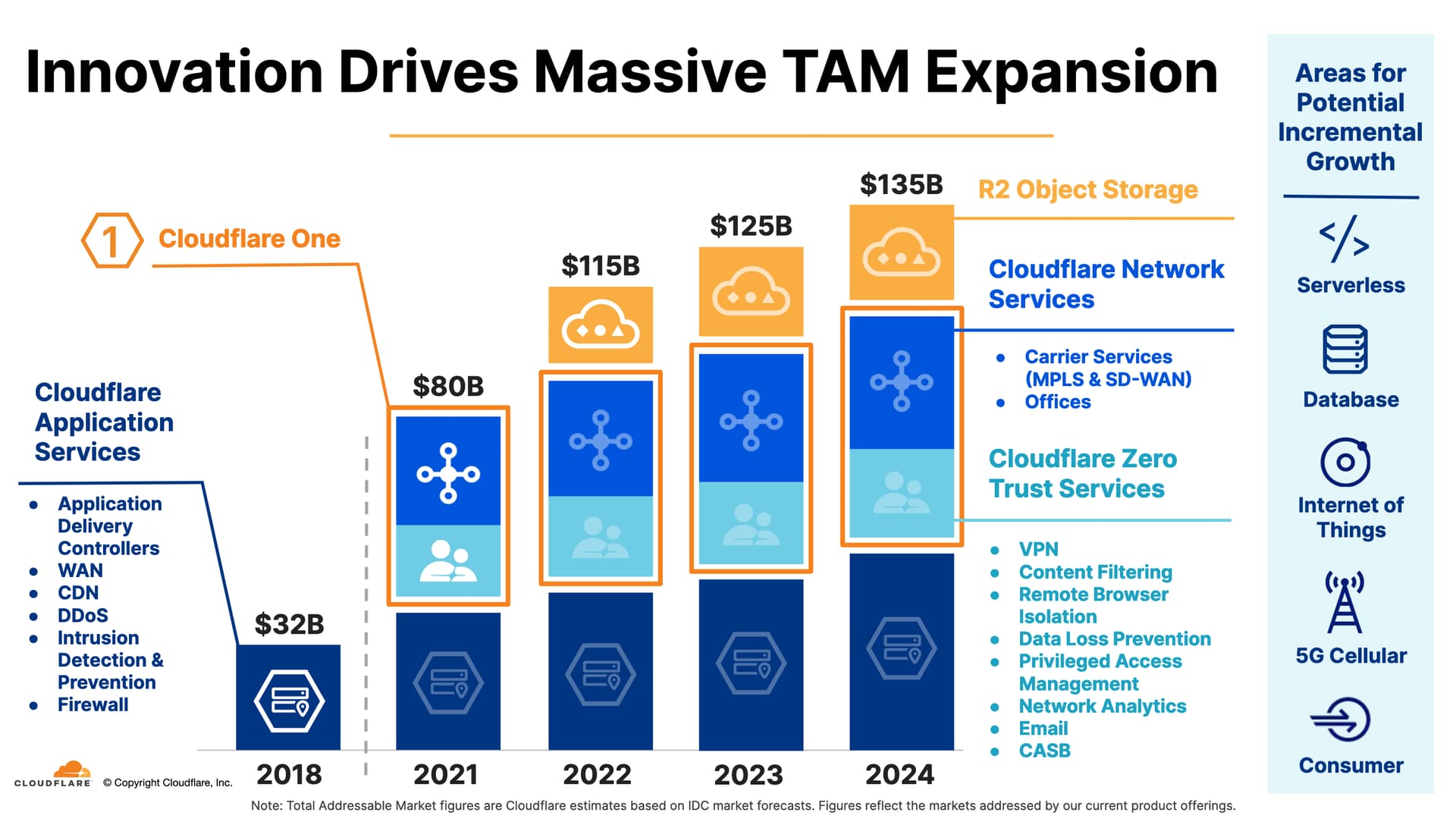

- Terminaaliarvon ja -kasvun kannalta jossain kohtaa ongelmaksi nousee CDN-markkinan saturoituminen. CDN-markkina on kokonaisuudessaan Cloudflaren arvion mukaan 32 miljardia, josta heillä jo n. miljardi, joten kilpailtuna alana katto tulee vastaan kenties jo lähivuosina. Oma lemppari on R2 object storage, koska siinä on selvät synergiat ja kilpailuedut olemassaolevan liiketoiminnan kautta ja lisäksi vahva olemassaoleva markkina.

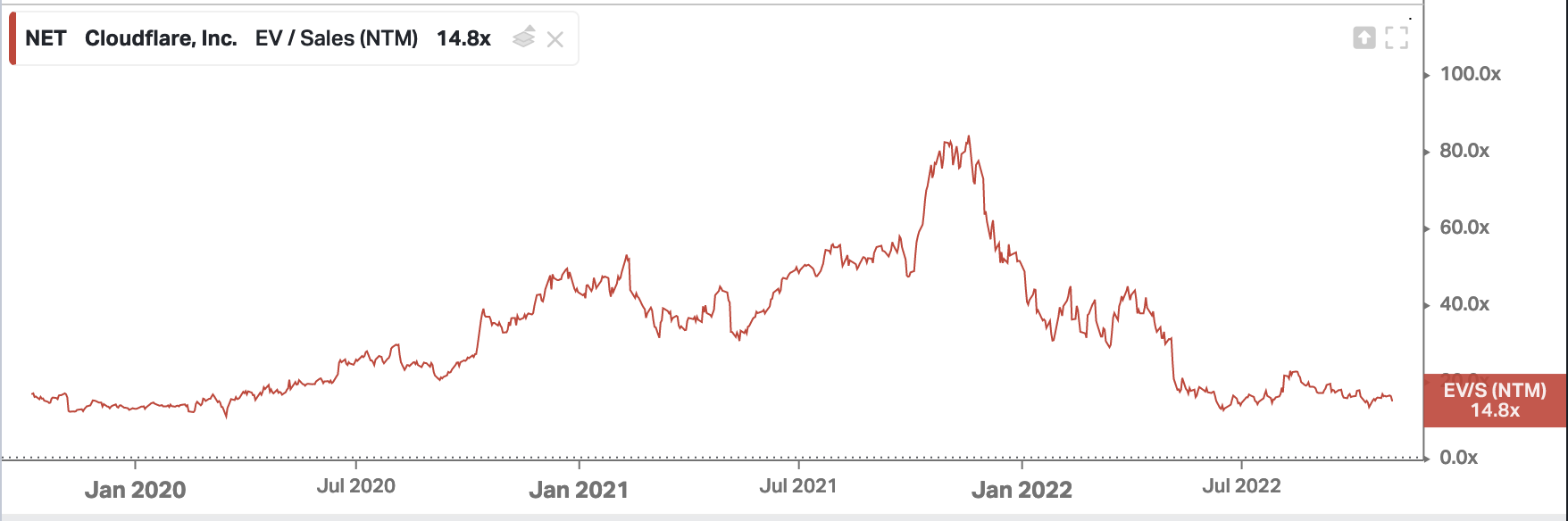

- NTM EV/S palautunut siedettävämmälle tasolle

- Ylin johto ollut mukana pitkään ja insentiivit ovat linjassa osakkeenomistajien kanssa.

Hyvä homma ja hienoa @LS2 kun tulit poikkemaan. Samalla katkaisit mun 10 julkaisun monologin, joka Inderesin foorumipolitiikassa aiheuttaa kirjoittajalle jäähyn ![]() odottamaan että joku muu kirjoittaa.

odottamaan että joku muu kirjoittaa.

Ja taas on Fedin Jerome Powell puhunut. Viesti oli selvä: inflaation taittumisesta ei ole riittävästi merkkejä, ja Fed tulee huolehtimaan, että koroilla inflaatio ajetaan 2%:iin. Vaikka taantuman kautta. Sijoitusmarkkinoiden näkökulmasta Fed varmisti sen, että markkina pysyy edelleen kovasti myytynä. Elikkä tämä syksy on hyvää aikaa tutkia yrityksiä ja miettiä mikä on se oma juttu sijoittamisessa. Tuskin mikään tekkifirma nyt hetkeen karkaa heti liian kalliksi. Huomenna iltamyöhään sitten ihmetellään NET:in Q3 tulosta.

Third Quarter Fiscal 2022 Financial Highlights

- Revenue: Total revenue of $253.9 million, representing an increase of 47% year-over-year.

- Gross Profit: GAAP gross profit was $191.9 million, or 75.6% gross margin, compared to $134.8 million, or 78.2%, in the third quarter of 2021. Non-GAAP gross profit was $198.4 million, or 78.1% gross margin, compared to $136.6 million, or 79.2%, in the third quarter of 2021.

- Operating Income (Loss): GAAP loss from operations was $45.9 million, or 18.1% of total revenue, compared to $26.5 million, or 15.4% of total revenue, in the third quarter of 2021. Non-GAAP income from operations was $14.8 million, or 5.8% of total revenue, compared to non-GAAP income from operations of $2.2 million, or 1.3% of total revenue, in the third quarter of 2021.

- Net Income (Loss): GAAP net loss was $42.5 million, compared to $107.3 million in the third quarter of 2021. GAAP net loss per basic and diluted share was $0.13, compared to $0.34 in the third quarter of 2021. Non-GAAP net income was $19.1 million, compared to $1.4 million in the third quarter of 2021. Non-GAAP net income per diluted share was $0.06, compared to non-GAAP net income per diluted share of $0.00 in the third quarter of 2021.

- Cash Flow: Net cash flow from operating activities was $42.7 million, compared to negative $6.9 million for the third quarter of 2021. Free cash flow was negative $4.6 million, or 2.0% of total revenue, compared to negative $39.7 million, or 23% of total revenue, in the third quarter of 2021.

- Cash, cash equivalents, and available-for-sale securities were $1,636.3 million as of September 30, 2022.

Herranjestas tällähän on ihan kohta positiivinen vapaa kassavirta! ![]()

Niin on!

Cloudflaren Q3 oli yhtiön lähivuosien (keväästä 2019 alkaen) paras, sekä business, että talouslukujen näkökulmista. Markkinareaktio yllätti itseni jälleen. Eli mitä markkina sanoo yhtiöstä nyt? En tiedä edelleenkään muuta, kuin että laajalti SaaS yhtiöitä myydään nyt paljon (esim. SNOW, ASAN, TEAMS, CRWD, DDOG). Erityisesti DDOG:in osalta tilanne näyttää erikoiselta. Yhtiö kasvaa 60% ja nostaa ennusteitaan ja tekee selvää positiivista vapaata kassavirtaa. Markkina heittää yhtiön 52 viikon pohjiin. Cloudflaren osalta kaupankäynnin volyymi oli perjantaina 4x yli normaalin, ja osake otti 2,5 vuoden pohjat. IPO:n jälkeiset pohjat oli marraskuussa 2019 16 $ tasoilla (siis ATL). Tuo markkinasta ja siirrytään yhtiöön.

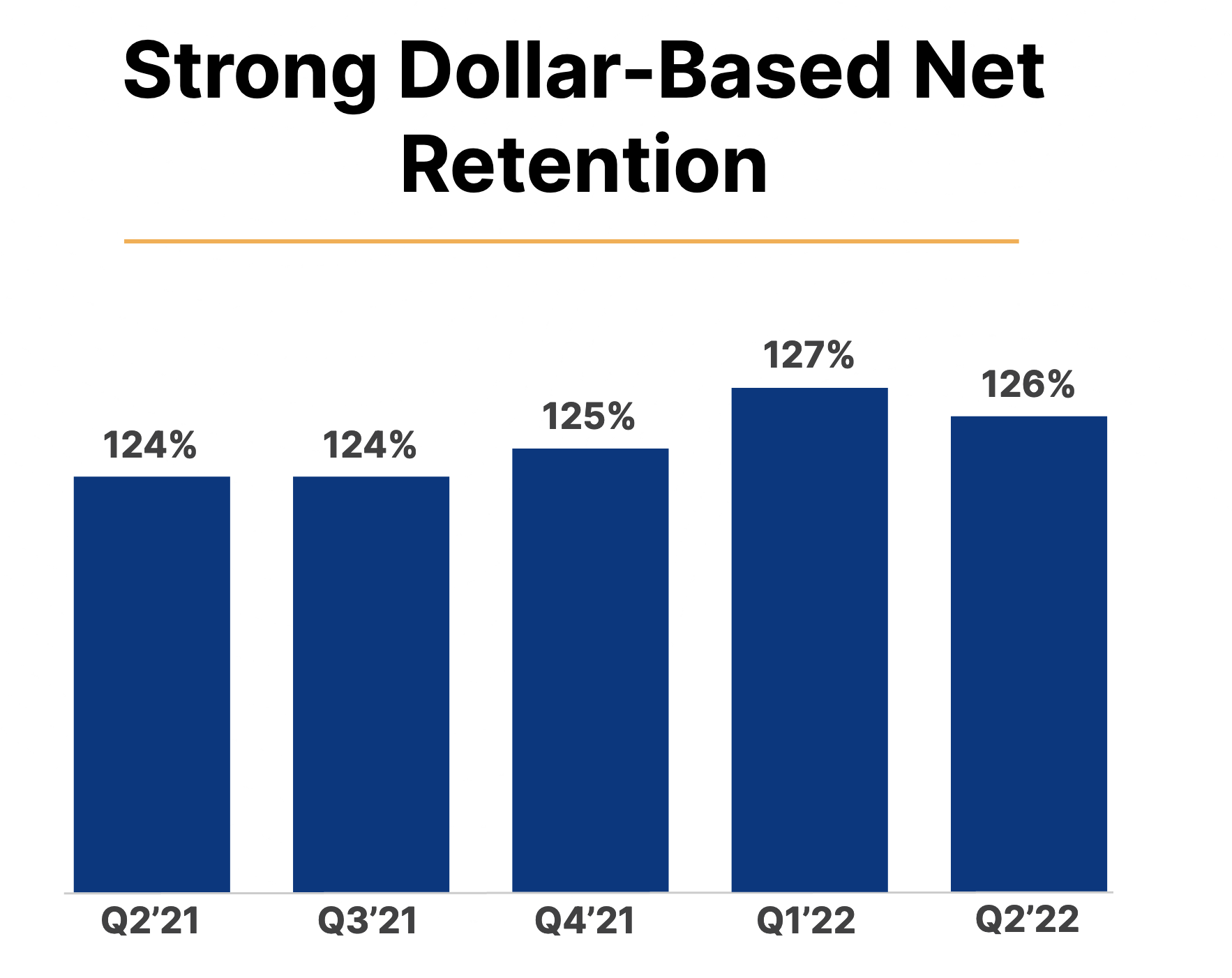

Sijoittajapuhelussa (löytyy tekstinä yhtiön sivuilta) yhtiö kertoi, että ovat nyt saavuttanee vuositasolla 1 miljardin liikevaihdon tason. Tavoitteena yhtiöllä on kasvaa 5 vuodessa 5 miljardiin. Tarkoittaa noin piirun alle 40% vuosikasvua. Johto totesi, että silloinkin he kattavat koko markkinasta vasta pienen osan. Ja 5 mrd:iin riittää pelkästään jo yhtiön nykyisten ratkaisujen laajentaminen markkinassa. Yhtiö totesi taantuman leikanneen ylärivin kasvua, mikä näkyi mittaristossa (DBNR dollar based net retention) laskuna huipuista 127% → 124%. Asiakkaiden lisämyynnin sykli on hidastunut tässä taantumassa. Edelleen yhtiöllä tavoitteena DBNR 130%. Matthew Prince totesi heidän kaikkien osa-alueiden olevan kunnossa. Tarkempia yksityiskohtia löytyy sijoittajapuhelusta. Siis yhtiön palvelut ovat tikissä. Ja olenhan noita Gartner, Forrester vertailujakin jakanut tänne ketjuun.

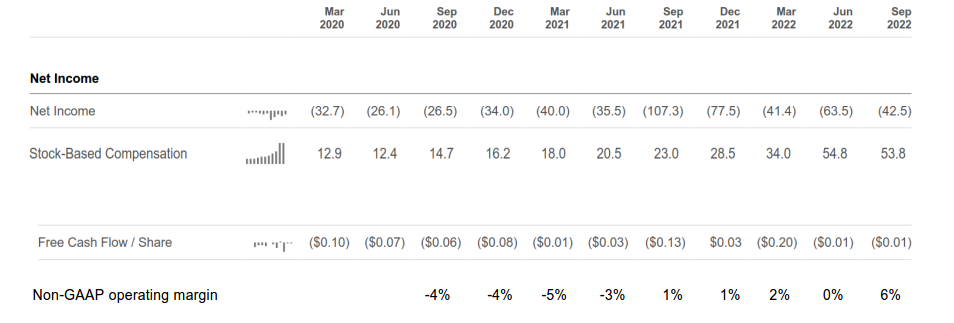

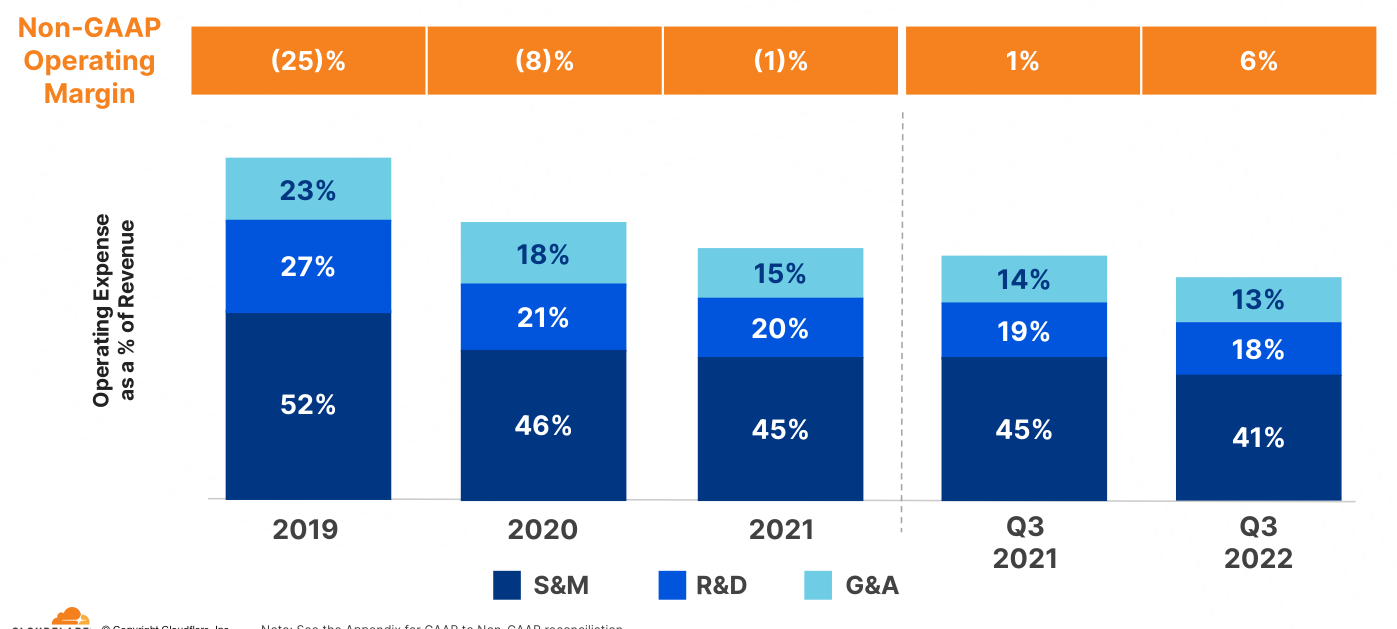

Katsotaan sitten lukuja. Stock Based Compensation (SBC) on Cloudflare tyyppiselle IT-talolle merkittävä kustannus virallisessa tuloslaskelmassa. Mutta käytännössä yhtiö ei kanna tuota kustannusta, eli rahaa ei makseta kassasta SBC tapahtumassa. Mutta osakkeiden määrä kasvaa, eli osakekanta liudentuu vanhojen osakkaiden näkökulmasta, eli se on huomioitava. Eli itse haluan oikaista SBC:n pois. Se sotkee niin paljon nuoren kasvuyhtiön taloudellisen tilanteen hahmottamista, koska sen (SBC) osuus voi olla kymmeniä prosentteja liikevaihdosta. Q3:lla SBC laskettiin 54 miljoonan kustannukseksi ja nettotulos oli 43 milliä tappiolla. Kun oikaistaan tuo SBC pois, käännytään luvuissa viivan päälle. Jos haluaa tukeutua viralliseen GAAP aineistoon, niin silloin kassavirtalaskelma on hyvä työkalu, koska SBC jää pois virallisestakin kassavirtalaskelmasta. Kahdessa vuodessa osakkeiden määrä on kasvanut alle 10%, eli SBC:n liudennus on tässä yhtiössä minusta hyväksyttävällä tasolla, suhteessa yhtiön muuhun kasvuun. Alla näkyy se, että yhtiö on lähestymässä GAAP (siis virallinen, oikaisematon) luvuin vapaan kassavirran nollaa ja nyt yhtiö ennustaa olevansa H2 2022 kassavirtapositiivinen. Tuo positiivinen Non-GAAP operating margin jo siitä antaa selvän merkin.

Yhtiön aineistoissa on selkeitä esityksiä asiakasmäärien kasvusta ja monista muista kiinnostavista näkökulmista.Oma johtopäätökseni on, että en löytänyt mitään muuta selitystä kurssiromahdukselle, kuin yleinen arvostustasojen lasku. Yhtiö teki siis kaikkien aikojen parhaan tuloksensa ja se etenee kaikilla tuotesektoreillaan aivan suunnitelmiensa mukaan.

Loppuviikosta taisi laskea kaksinumeroisia prosentteja oikeastaan kaikki SaaS yhtiöt, tuloksista huolimatta. FED:n, aiemmin arvioitua, pitempään ilmeisesti jatkuva koronnostosykli selittänee suuren osan mutta muistan lukeneeni Twitteristä spekulaatiota, että joillekin markkinatoimijoille olisi voinut tulla Margin Call, koska suurinpiirtein kaikkia kasvuyhtiöitä lyötiin aika surutta laitaan.

Itse nappasin tästä perjantain liukumäestä lisäykset Cloudflarea ja ZoomInfoa.

Onko kellään suoralta kädeltä tietoa näiden aktivoinneista eli kuinka paljon dollarimääräisesti tungetaan kuluja taseeseen, sekä Capexeista että myös vaikka R&D-kulujen (tai minkä vaan muun) aktivoinneista?

Olisi hyvä ymmärtää minkälainen pommi taseessa mahdollisesti makaa. Lisäksi noiden poistaminen voisi potentiaalisesti pitää GAAP-EPSin vielä todella pitkään negatiivisena.

Yhtiö avaa toimintansa neljännesvuosiraporteissa, eli FORM 10-Q Quarterly Report dokkareista asiat olisi ehkä kaivettavissa

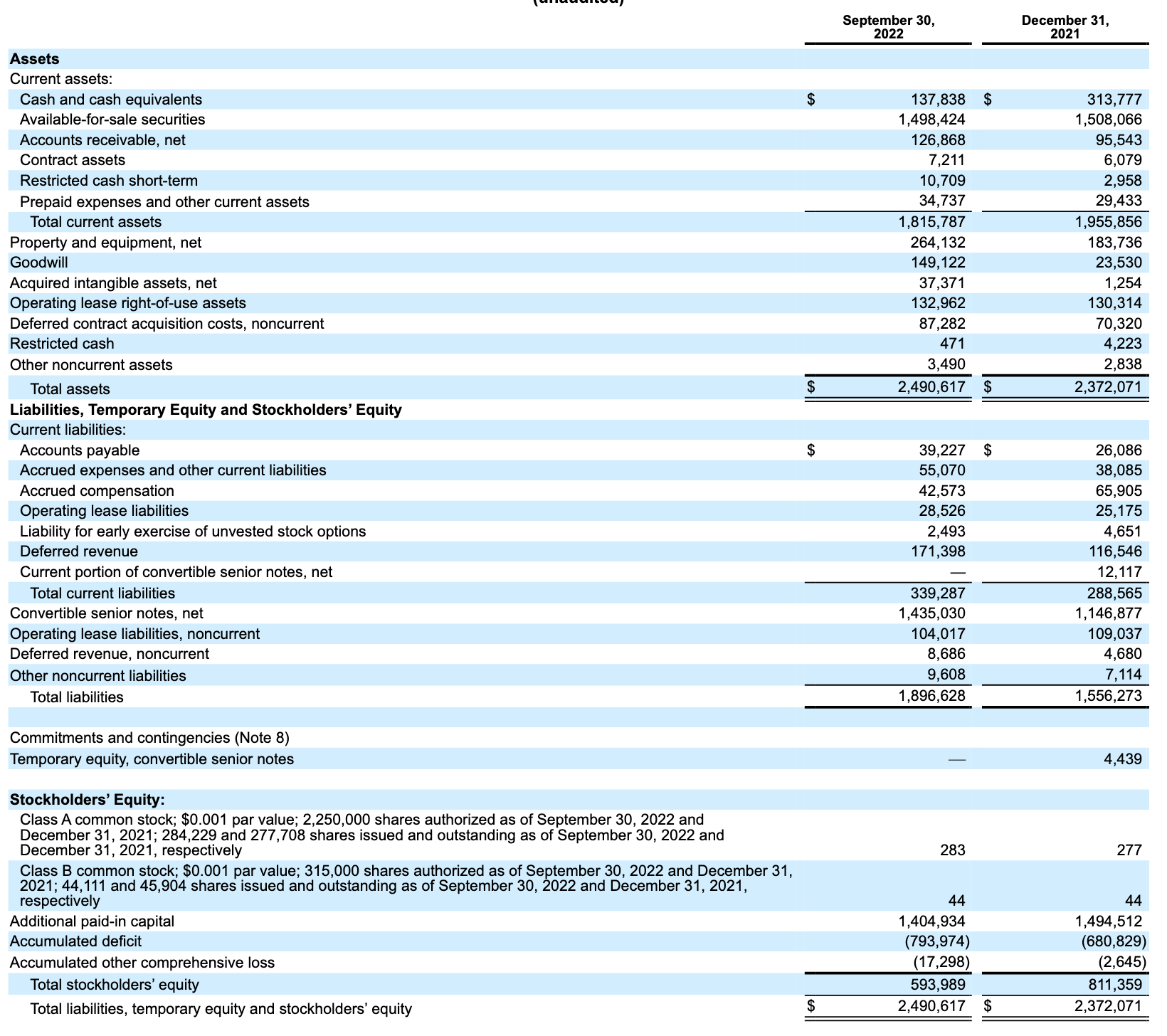

T&K menoja ei taideta aktivoida ollenkaan Cloudflarella. Jonkin verran silti goodwilliä (149M$) ja myös aktivoituja kehitysmenoja (37M$) tullut taseeseen yritysostojen kautta.

Suurimmista eristä Available-for-sale on käytännössä käteiskassa, jota sijoitettu yrityslainoihin ja valtionlainoihin. Property and equipment, operating lease right-of-use assets todennäköisimmin palvelimia, joiden elinikä ja siten arvo kohtuullisen ennustettavissa.

TTM Capex, joka kohdistuu siis lähinnä palvelininfraan, on nyt -131.8M$ ja operatiivinen kassavirta +86,1M$.

Kun kassavirta on tarkoitus pitää jatkossa positiivisena niin voinee olettaa, että pyrkimyksenä on yhä enemmän säätää capexia (ja varmaan tiettyyn pisteeseen asti myös yritysostoja) operatiivisen kassavirran ehdoilla.

Kun puhutaan yritysostoista niin hyvä pitää mielessä, etteivät ne ole oleellinen osa strategiaa. Ostavat lähinnä teknologiaa jos löytyy sopivaa valmiina, mutta eivät asiakkaita / liikevaihtoa.

Seekingalphasta näkee mun mielestä aika kivasti tuloslaskelmat, taseen ja kassavirrat mistä näitä voi tutkia.

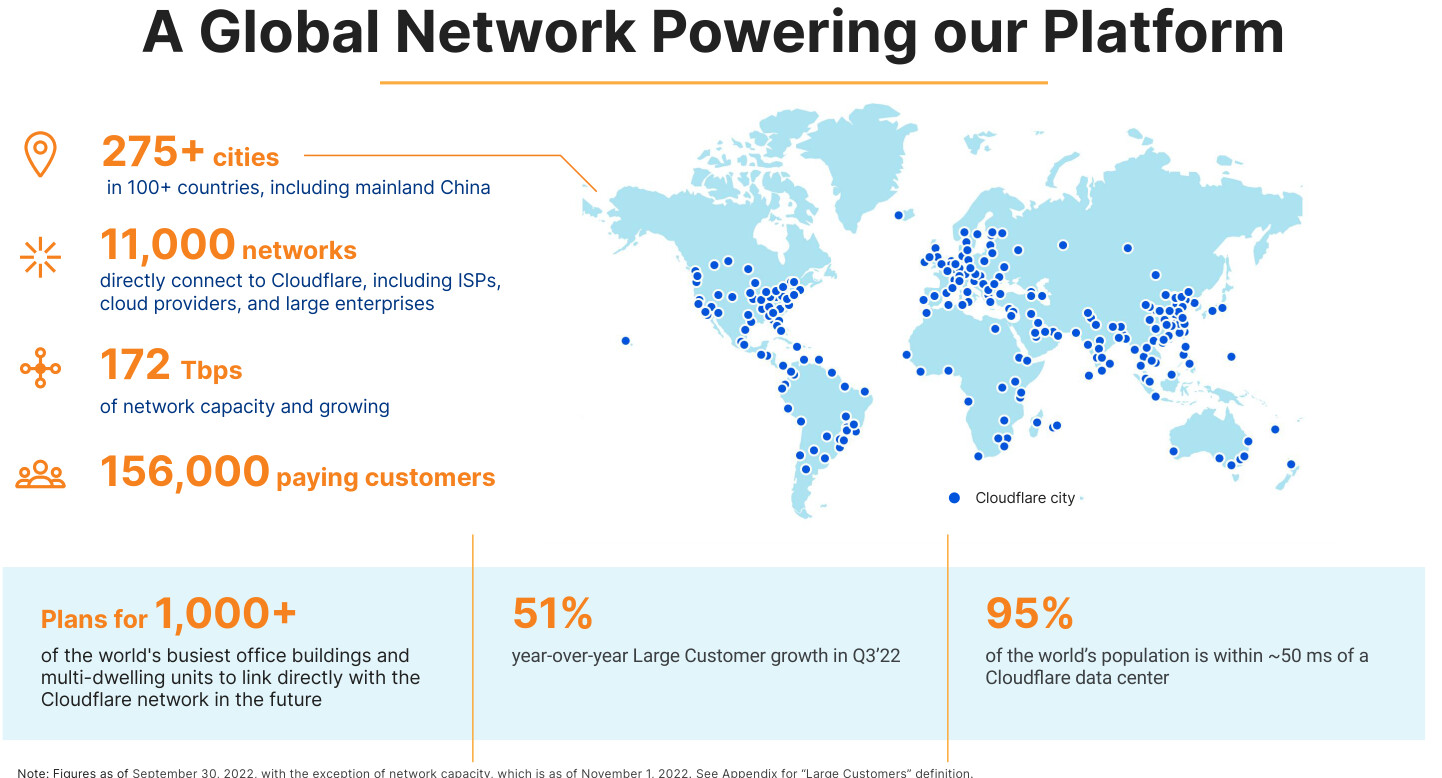

Tämä oma verkko on keskeisin Capexin käyttökohde. Yhtiön mukaan rakennettu ihan perusraudalla, eli kaikki äly on ohjelmistoissa.

Välivaalit on nyt käyty ja Georgian uusintaäänestys ei enää isoa kuvaa muuta. Cloudflare on jo vuosia tarjonnut demokratialle suojaa vaaleissa, yhtiöllä on tuotesalkku Cloudflare for Campaigns. Yhtiön palvelut keskittyvät varmistamaan tiedon muuttumattomuuden ja korkean käytettävyyden. Cloudflaren palvelut kattoivat 361 poliittista sivustoa 31 osavaltiossa. Palvelut olivat nyt 31% kattavammat kuin 2020 vaaleissa. Palvelut on sovittu yhteistyössä liittovaltion kyberturvallisuusvirastojen kanssa (esim. CISA). Eli yhtiö on strategisessa roolissa liittovaltion kyberturvallisuushankkeissa. Odottelen jo pikkuhiljaa FedRAMPApproval uutisia…

Ja oikein hyvää isänpäivän jatkoa!

Tuosta vielä luettavaksi kattava ja laadukas läpikäynti Q3 tuloksesta ja yhtiön tekemisestä.

Cloudflare (NET) Q3 2022 Earnings Review - Software Stack Investing

Hyvä kirjoitus!

Yksi mielenkiintoinen juttu oli spekulaatiot uusien palveluiden vahvasta synergistisyydestä (mm. R2-object storage, Cloudflare one-tietoturvapavelut) nykyisen CDN:n kanssa. Tämä on tärkeä pointti, koska on syytä epäillä R2:n olevan nykyistä ydinliiketoimintaa pääomaraskaampi. Pidän kuitenkin analyysin arvioita lähes sataprosenttisesta synergisyydestä samoin kuin “konesaliverkoston valmistumisesta” hieman ruusuisina. Ihan varmasti konesaleja pitää päivittää ja edelleen avata uusia sitä mukaa, kun verkon asiakasmäärä kasvaa. Tai rautaa vaihtaa / lisätä sopimaan uusiin tuotteisiin.

Jos R2 olisi oma itsenäinen yritys omalla myynnillä, hallinnolla ja konesali-infralla arvioni mukaan bruttomarginaali on noin 50% siinä missä firman marginaali tällä hetkellä on 76% (TTM). Tämä arvio perustuu hinnoitteluun suhteessa lähimpiin verrokkeihin (mm. Wasabi, AWS S3…)… Jos synergiaedut säästäisivät noin 50% päästäisiin n. 75% marginaaliin eli vastaaviin lukemiin olemassaolevan bisneksen kanssa.

Hyvä video. Cloudflare on aito asia - luonto saa luoda satunnaisluvut, eikä ihmisen koodi.

Mennyt viikko oli Developers week. Yhtiöllä tapa kirjoittaa asiansa blogeiksi - ne on suunnattu omille työntekijöille, potentiaalisille rekrytoitaville uusille työntekijöille, nykyisille ja potentiaalisille asiakkaille.

Cloudflare julkaisee säännöllisesti videotuotantoa. Voit katsoa yhteenvedon Developers weekistä tuon ao. TV -linkin kautta. Aika hienoja julkistuksia, mm. Supercloud (koodisi/sovelluksesi on kätettävissä missä vain pilveä, reunalla, tietokannan vieressä yms.). Minusta hauskin on Super Slurper, jolla voi imaista tiedot pois Amazonin S3:sta Cloudflaren R2.een. Ainiin, Cloudflare toimii VC rahoittajien ja uusien startuppien “kummisetänä” tarjoamalla Cloudflare Workers ympäristön startupeille. Yhteistyön johdosta, tosi lyhyessä ajassa, on joukko startuppeja alkanut käyttää Cloudflaren kehitysympäristöä liiketoimintansa kehittämiseen. Pääomarahaa tämä joukko on saanut 2 miljardia. Elikkä ei Cloudflaren vauhtipyörä ihan heti ala hidastumaan.

This Week in Net: The Supercloud & Developers Week 2022 - Cloudflare TV

Cloudflare päätti nostaa hintoja ekan kerran historiassa. Ns. luottokorttiasiakkaiden kuukausimaksuun tulee 25% korotus. Mutta jos siirtyy vuosihinnoitteluun, niin pääsee jonkin aikaa vanhoilla hinnoilla. Perustelublogissaan Prince ja Zlatlyn toteaa, että ratkaisulla saadaan tulot ja menot lähemmäksi toisiaan ja saadaan lisävauhtia innovaatioihin ja palveluiden laajentamiseen.

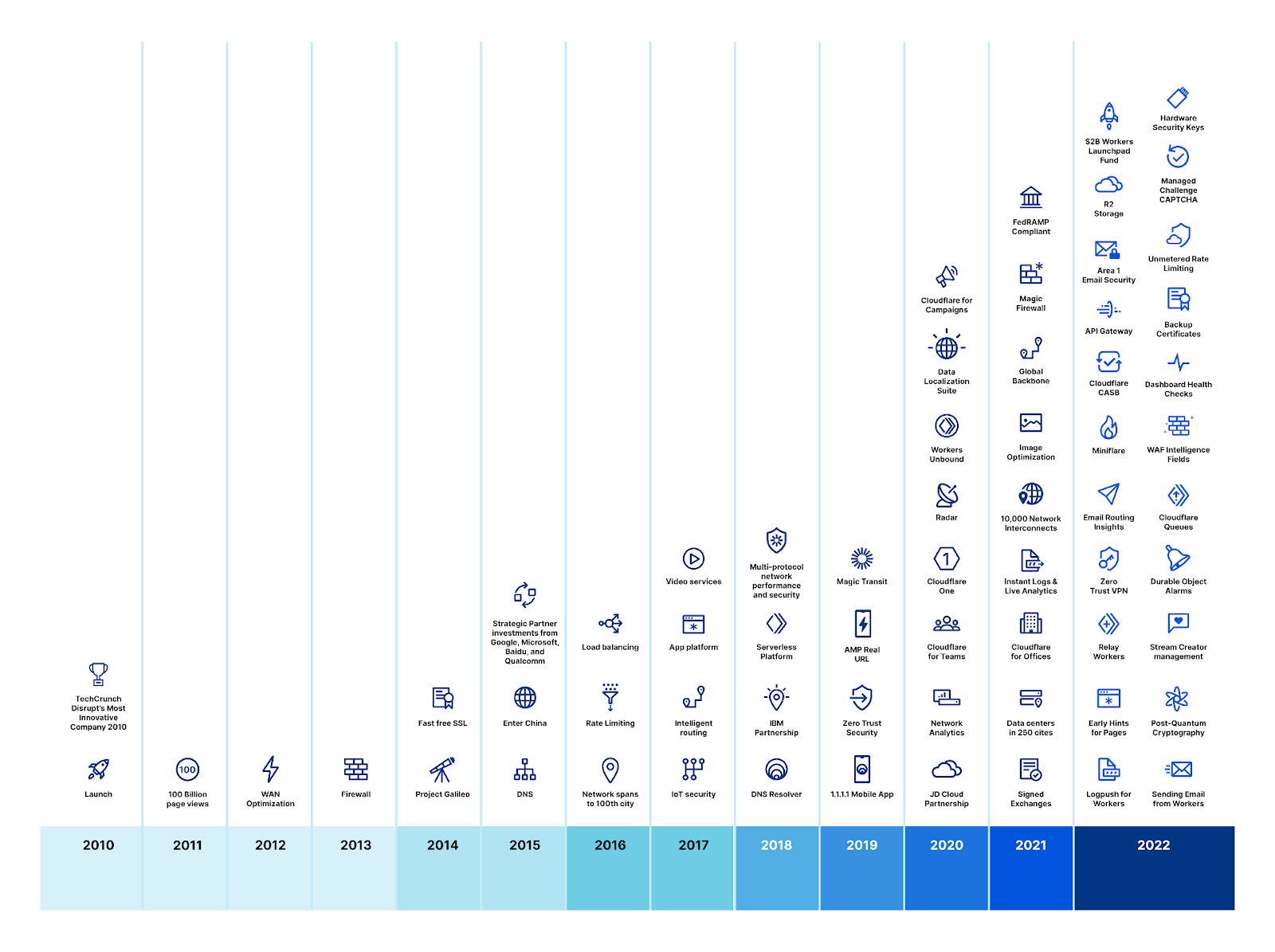

Blogista poimin hauskan kuvan, joka kertoo yhtiön historiasta tähän hetkeen…