Componenta Oyj: Componenta Castings Oy päättää saneerausohjelman ennenaikaisesti | Kauppalehti

Se riski poistui juuri. Eli suurin riski mielestäsi.

Componenta Oyj: Componenta Castings Oy päättää saneerausohjelman ennenaikaisesti | Kauppalehti

Se riski poistui juuri. Eli suurin riski mielestäsi.

Terve. Omistajana ollaan ja vuosien seurannan jälkeen hyppäsin kelkkaan kun viimevuonna keräsivät rahaa saneerausvelkojen maksuun.

Osakkeen hinnas on enää riski et joku painaa sen vielä usean kerran alle 3.20 hintaan. Yhtiö on kuivilla vihdoin ![]()

Vaikea uskoa sellaiseen hullutukseen. Luulen että 4eur puhkeaa tänään pysyvästi.

Componentan tytäryhtiö maksoi velkansa | Kauppalehti

Nyt vielä loppuvuonna posari liikevoiton osalta ja lappu raketoi.

Mitä seuraava tarkoittaa käytännön tasolla?

“Konsernin sisäinen saneerausvelka emoyhtiölle on suoritettu kokonaisuudessaan konvertoimalla saneerausvelka uudeksi velkakirjalainaksi.”

Odotin Tecnotreen kaltaista suunnattua antia, mutta samaa tuo, kunhan saneeraus saadaan päätökseen. Tässä tuli oltua mukana aiemmin ja kun kuivin jaloin selvisi, niin taitaapa olla aika lähteä taas mukaan.

Tässä meillä on kyllä varsin hiljainen ketju, foorumin joukkoäly ei olisi pahitteeksi sijoituscasen tulkitsemisessa. Olen tässä vähän ihmetellyt firmaa ja sen numeroita, mutta en oikein osaa lukea saneerauksen päättymisen vaikutuksia numeroihin ja odotuksiin, saati järkeillä sijoituksen risk/reward-suhdetta.

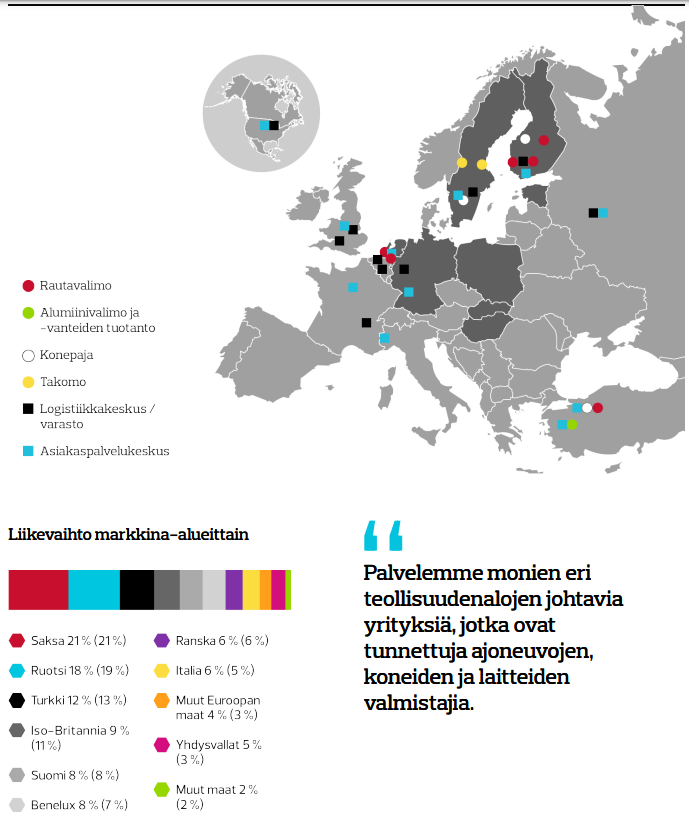

Kollasin Componentan menneisyyttä selkityttääkseni miten tähän nykyiseen kokoonpanoon on tultu, jaetaan tähän joitakin poimintoja, jos joku muukin on viime aikoina sattunut kiinnostumaan casesta eikä ole sitä aiemmin seurannut. Melkoinen pulkkamäkihän tuo viime vuosikymmen on ollut, vuonna 2014 Componenta kehui vielä olevansa “yksi suurimmista valukomponenttien ja -ratkaisujen toimittajista Euroopassa”, ohessa kuva 2014 vuosikertomuksesta:

2014 toimarina toimi vielä Heikki Lehtonen, ja vuosikertomuksessa häneltä tuli vielä kovaa puhetta tehostamistoimista ja kasvutavoitteista. Liikevaihtoa Componentalla oli vähän vajaa 500M€ ja henkilöstöä 4250. 2020 vastaavasti liikevaihtoa 70M€ ja henkilöstöä 564. Liiketoimintaa enää Suomessa.

Tulkitsen historiaa niin että investoinnit ja yritysostot on olleet yksinkertaisesti huonoja, suorastaan järjettömiä. 2015 Lehtonen sai fudut, ja hallituksen PJ Harri Suutari hyppäsi puikkoihin loppuvuodesta. Suutari totesi vuosikertomuksessa, että tehostamisohjelma ei toiminut, ja tuloskehitys “ei vastannut lainkaan sille asetettuja tavoitteita”. Suutarin johdolla ilmeisesti aloitettin uusien järjestelyiden aikakausi, jonka viimeisiä tahteja nyt saneerausten päättyessä löydään, alkuun näitä töitä tehtiin surkean rahoitustilanteen pelastamiseksi ja rakenteellisten muutosten ajamiseksi.

2016 alkoi tapahtumaan, kun Suomen ja Ruotsin yksiköt haettiin velkasaneeraukseen, Hollanti ajettiin konkurssiin ja toimintaa divestoitiin. Johtoa ja johtamisjärjestelmää rassattiin uusiksi.

2017 Componenta teki ensimmäisen voitollisen tilikauden sitten 2009. Divestoinnit ja tehostamistoimet jatkuivat, firmassa oli enää Suomen ja Ruotsin toiminnot jäljellä. Ruotsissakin osa toiminnasta haettiin konkurssiin. 2018 jatkettiin saneeraus- ja tehostamistoimia.

2019 saneerauksen maksuohjelma alkoi ja Ruotsin viimeisetkin toiminnot ajettiin konkurssiin. Suomesta ostettiin koneistusfirma Komas Oy (sittemmin Componenta Manufacturing Oy) monipuolistamaan jäljelle jäänyttä valimotoimintaa. Marko Penttinen tuli käymään toimarin paikalla, Suutari palasi HPJ hommiin.

2020 Sami Sivuranta tuli toimariksi (ilmeisesti kehitysjohtajan paikalta), vuosikertomuksesta huokuu jo uskoa Componentan selviytymiseen ja käänteen toteutumiseen. Komasin integrointi eteni, koronasta huolimatta liiketoiminta sujui ilmeisesti ihan ok, ja loppuvuodesta järjestettiin tämä Etolan ja Kakkosen omistajalistan kärkeen nostanut anti saneerausvelkojen ennenaikaseen kuittaamiseen. Alkuperäinen tavoite saneerauksen päättämiselle oli vuodessa 2023. Liiketoimintamallia on myös säädetty, 2020 vuosikertomuksesta poimittua:

Componentan tarkoitus on siirtyä perinteisestä teknologiakeskeisestä toimintamallista kohti syvällisempää asiakkaiden kokonaistarpeet tunnistavaa liiketoimintamallia ja olla asiakkailleen ensisijainen laajan tarjoaman palveleva kokonaistoimittaja.

Asiakkaita ei nimetä enää (nimiä löytyy vielä 2016 vuosikertomuksesta), mutta webcastissa Sivuranta kehui asiakasportfolion olevan erinomainen, “siellä on pääsääntöisesti kaikki globaalit kotimaiset laatubrändit ja OEM:t”.

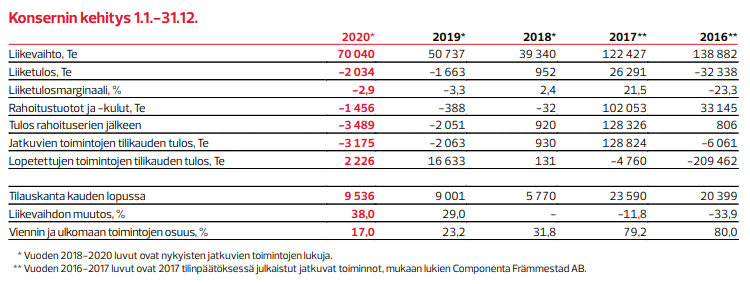

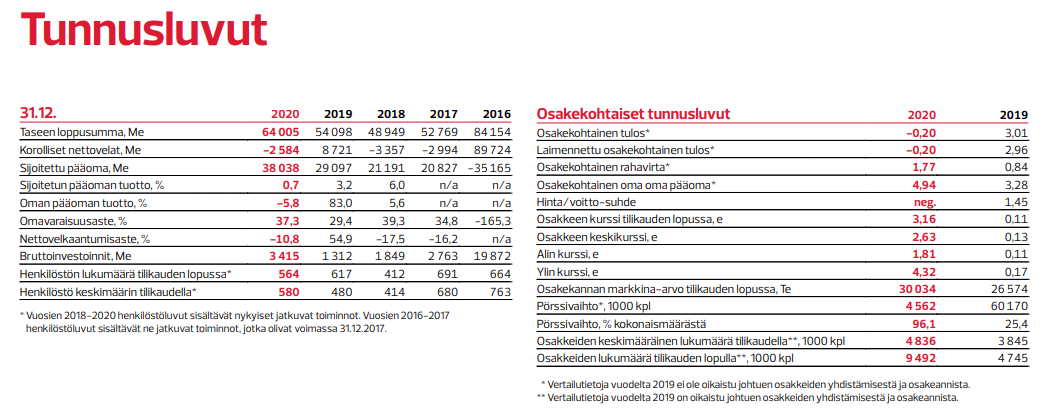

Numeropoiminta 2020 vuosikertomuksesta:

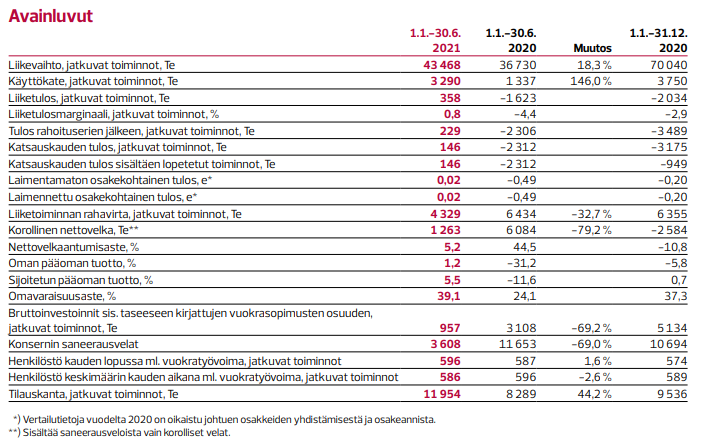

Ja näin päästään lokakuuhun 2021, jonka aikana Componenta olettaa viimeistenkin tytäryhtiönsä saneerauskuvioiden olevan taputeltu. Emoyhtiön saneeraushan päättyi jo Q2/2021 aikana. Puolivuosikatsauksessa kehuttiin liiketoiminnan kehittyneen suunnitellusti, tilauskanta on lähtenyt kasvuun ja rahoituspuolikin näyttäisi paranevan, joskin taseessa on vielä lykättyjä vero- ja ostovelkoja. Viimeisin ohjeistus lupaa selkeää kasvua liikevaihtoon ja käyttökatteen paranemista edellisvuodesta. H1/2021 aikana käyttökatetta on jo kerrytetty jo lähes koko viime vuoden edestä, joten sen suurusluokkaa voi arvella aika isolla haarukalla. Ohessa H1/2021 avainluvut:

Saneerauskuviot tosiaan sotkevat sen verran numeroita että en luota laskelmiini EV/EBIT

luvusta tai potentiaalisesta tulevien vuosien tuloksesta. Paperilla nettovelkaantumisaste on lähes nollassa, mutta tämähän ei enää Q3 luvuissa pidä paikkaansa kun korottomat saneerausvelat kuitataan kassasta ja jäljelle jää korolliset velat (kai???)

Ylläoleva on ajatusvirtaani ilman takuuta minkään väitteen todenmukaisuudesta, mutta enimmäkseen kuitenkin vuosikertomuksiin pohjautuen. Kuten toisaalla jo totesin, niin tässä on hieman Tecnotree-viboja (ilman ohjelmistoalan kannattavuutta ja potentiaalia tietenkin), eli ihan rehellistä käänneyhtiön sijotuscasea tarjolla. Viisi vuotta siinä on mennyt että epäterve liiketoiminta on poistettu ja saneerausvelat kuitattu, joten pitkä laskukausi on varmaankin ravistellut enimmät sijoittajat kyydistä ja firma lentelee nyt enimmäkseen tutkan alla. Uhkakuvia ja haasteita toki on saneerauksen jälkeenkin, akuutein nyt tietty raaka-aineiden ja energian hintojen nousu, joten käänteen tähänastinen toteutuminen ei takaa vielä hyvää sijoituscasea. Itseäni hieman myös huolestuttaa suurimman nimeämättömän asiakkaan 23,5% osuus jatkuvien toimintojen myynnistä (Vuosikatsaus 2020). Isojen kiinteiden kulujen firmalle tuon asiakkaan menettäminen vetäisi potentiaalisesti hyvän nousun suohon.

Villi toivehan olisi, että saneerauspannan hellittäessä Componenta ostaisi Inderesin seurannan ja saataisiin analyytikon tulkinta tilanteesta ![]() Sitä odotellessa olisi kiinnostava kuulla muiden palstalaisten näkemystä, onko Componenta nykyisen arvostuksensa 35M€ väärti, ja millä perustella sijoitusta / sijoittamatta jättämistä?

Sitä odotellessa olisi kiinnostava kuulla muiden palstalaisten näkemystä, onko Componenta nykyisen arvostuksensa 35M€ väärti, ja millä perustella sijoitusta / sijoittamatta jättämistä?

Poistot söivät koko käyttökatteen ainakin ekalla puoliskolla, katselitko tarkemmin milloin alkaisi jäädä jotain viivan alle?

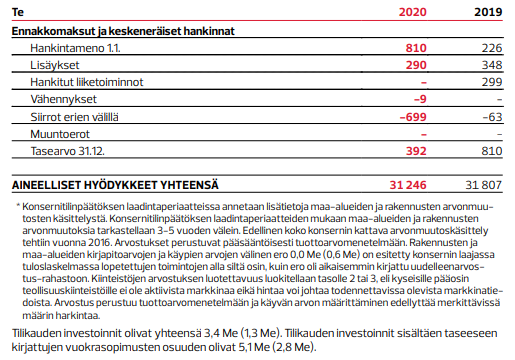

Ei ole omaa osaamistani tuo tilinpäätöksen perkaaminen, mutta jos oikein tulkiten 2020 tilinpäätöstä niin poistettavaa tasearvoa on ainakin 30M€ edestä, eli tuollaisia 6M€ poistoja riittäisi vielä viidelle vuodelle. Investointejakin tosin tehtiin viime vuonna 3,4M€ edestä, ja nuohan taitavat suuressa määrin mennä myös poistettaviin.

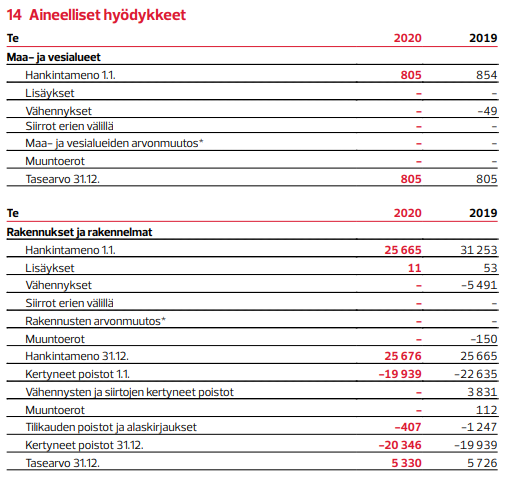

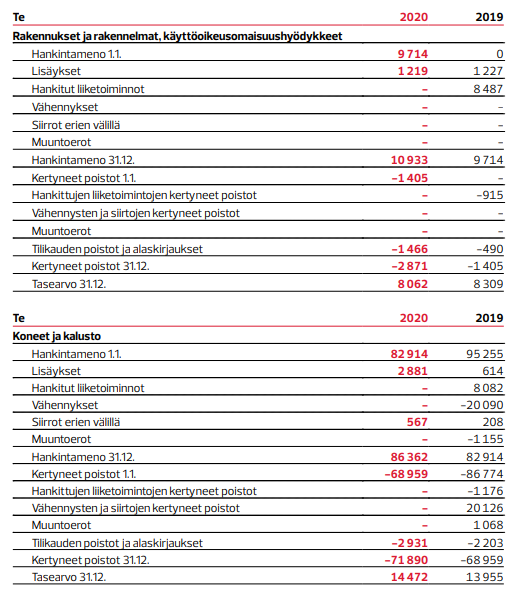

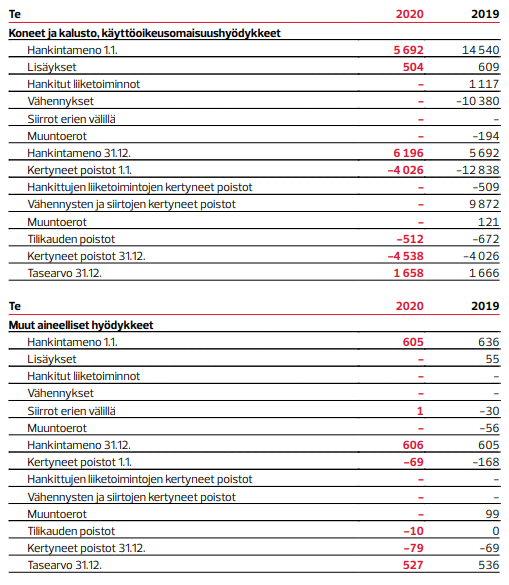

Ohessa tilinpäätöksen 2020 aineelliset hyödykkeet, joista pääosa poistoista tehdään, jos joku vaikka osaisi tulkita paremmin:

E: Onhan tuolla liitetietojen puolella vaikka ja mitä liittyvää, mutta itseltäni loppuu aika ja taidot kun niitä lähtee perkaamaan. Voisi siis löytyä selkeämpiäkin vastauksia jos tietää mitä etsii ![]()

Mä lähdin paljo hatarammalla analyyseill liikkeelle, mut tästä tulee mieleen Incapin käänne. Löytyy yks iso myyjä, joka laittaa markkina-arvon romuksi. Eikä lukujen valossa incapinkaan pitäny konkalta selviytyy.

Karkeasti poistettavaa hankintamenoa tosiaan 30 Meur, kun maa-alueet vähennetään. Hyvä huomata, että nykyään vuokrasopimuksilla hankittu omaisuus aktivoidaan käytännössä kaikilta osin taseeseen. Taseeseen aktivoitan omaisuuden arvostaminen perustuu yksinkertaistetusti vuokravastuun saldoon (ns. vuokrasopimusvelka, joka aiheutuu vuokra-ajalta).

Ennen uuden säännöksen voimaantuloa listayhtiöissä aktivoitiin käytännössä ainoastaan rahoitusleasingsopimukset. Standardi on muuttunut hiljattain. Oma mielipiteeni on, että säädösmuutos turhaan paisuttaa yhtiöiden tasetta.

Tämän ketjun otsikko kaivannee päivitystä ![]()

Samaa mieltä. Saneeraus kokonaisuudessaan ohi.

Ketjun nimen vaihto saa kannatusta täältäkin. Yhtiö on ihan konkurssihinnassa, ehkä se 5€ on seuraava tavoite minne lähdetään perjantaista alkaen. Suutarin keskihinta oli tullessaan toimitusjohtajaksi jotain 18e, ellen väärin muista ![]()

Q3 ulkona:

Poiminnat:

Tammi–syyskuu 2021

• Liikevaihto kasvoi ja oli 62,0 Me (52,5 Me).

• Käyttökate parani ja oli 3,6 Me (1,9 Me).

• Liiketulos oli -0,8 Me (-2,5 Me).

• Liiketoiminnan rahavirta oli 0,5 Me (6,9 Me).Heinä‒syyskuu 2021

• Liikevaihto kasvoi ja oli 18,5 Me (15,8 Me).

• Käyttökate oli 0,3 Me (0,6 Me).

• Liiketulos oli -1,1 Me (-0,9 Me).

• Liiketoiminnan rahavirta oli -3,9 Me (0,5 Me).

Kolmannen vuosineljänneksen kannattavuuteen vaikuttivat kohonneiden raaka-ainekustannusten

lisäksi jonkin verran heikentävästi tiettyjen yksiköiden tuotantovolyymien nopean nousun aiheuttama väliaikainen tuottavuuden lasku.

Olemme kasvattaneet kapasiteettiamme ja lisänneet muun muassa tuotantohenkilöstöresursseja

asiakaskysyntää vastaavaksi koko vuoden 2021 ajan. Työvoiman saatavuuteen on kuitenkin liittynyt

haasteita niin kotimaisen kuin ulkomaisen työvoiman osalta. Etenkin ulkomaisen työvoiman

lisäämisen haasteena on ollut työlupaprosesseihin liittynyt pitkä käsittelyaika.

Materiaalien ostohinnoissa nousukehitys on jatkunut poikkeuksellisena vielä kolmannellakin

vuosineljänneksellä. Pääraaka-aineidemme osalta kustannuskehitys on kuitenkin sidottu

asiakassopimuksiin indeksein ja nämä tulevat päivittymään myyntihintoihin viiveellä. Olemme

sopineet asiakkaidemme kanssa myös ei-indeksoitavien materiaalihintojen ja työvoiman

kustannusnousujen kertaluonteisesta siirrosta asiakashintoihin. Nämä hintasopimukset astuivat

voimaan kuluvan vuoden viimeisen vuosineljänneksen alussa.

Numerot liikkuu parempaan suuntaan, kysyntä kasvaa mutta haasteita vastata. Inflaatiota saadaan siirrettyä myynihintoihin. Tilauskanta on turvonnut rapia 16M€ (kasvua 81 % y-o-y), kun Q2/21 tilauskanta oli vajaan 11M€.

Pullonkauloja vaikuttas olevan tiellä. Itse seurailen työvoima tilannetta noissa ja se mainittiinki että tuottavuusongelmia, kun ei ulkomaista työvoimaa saada byrokratian takia. Laskeskelin et ilman työvoiman lisäystä tuo 85-90milj. liikevaihto voi jäädä toteutumatta tai iha vähäsen menee yli. Toki mainittiinha seki että hinnat siirtyvät viiveellä asiakkaille. Käyttökate näillä näkymin menis viimevuotta paremmin. Velat menee maksuun, suunta oikea, vielä ei tulos menny plussalle.

Itse alalla 15-vuotta työskennelleenä, niin mielestäni tuohon työvoimapulaan ei ole hokkuspokkus temppuja, se on ollut niin kauan kun muistan ja tulee olemaan myös seuraavat 15-vuotta. Kaikki ammattitaitoiset suomalaiset ovat jo töissä eikä sieltä enää vaiheta työpaikkaa ellei työnantajan maine ole sitten erityisen hyvä, hyvät nuoret viedään jo koulusta töihin, ja heitäkin on vähän. Koodaus ym. vetää.

Sitten nämä ulkolaiset, muutamia hyviä kavereita sieltä töitä tekemään on, mutta iso osa on kyllä aika kuraa ollu jos ajatellaan tuottavaa työtä.

Liukuhihnatyöhön ja nappia painamaan kyllä löytyy porukkaa, mutta tekeminen sitten eri juttu.

Sitten nämä ulkolaiset, muutamia hyviä kavereita sieltä töitä tekemään on, mutta iso osa on kyllä aika kuraa ollu jos ajatellaan tuottavaa työtä.

Tämä on minun ensimmäinen viestini tähän, olen itse ulkolainen, MUTTA EN OLE KURAA. kannattaa olla tarkkana kun kirjoita.

Laitetaas hieman lukujuttua.

Ja yks kiinnostavampi osakkeiden siirto tapahtui joululistalla, jossa Suutari Eero tipahti listalta ja tilalle ilmesty Barry Staines Linoleum Oy.

Compon Q1 ilmesty…

Tammi–maaliskuu 2022

Tilauskanta kasvaa ja näyttäisi tukevan johdon arviota liikevaihdon kasvusta kohti 100millii. Myös työvoimaaki on onnistuttu rekryymään, joten iha hyvältä sen osalta.

Jotain mainintaa oli laitettu yritysjärjestelystä, joka ei toteutunu. Mahtasko joku esittää tästä kysymyksiä Sivurannalle ?

Pari nostoa hiljaseen ketjuun…