Itse olen hypännyt mukaan vasta lokakuun lopussa, koska täytyi saada jotain ATK-firmaa salkkuun. Ihan mukavaa vuoristorataahan tässä ollaan tultu tähän päivään.

Sinällään itselläni ei ole mitään odotuksia huomisesta. Arvotuskertoimet eivät käsittääkseni edelleenkään ole ihan päätä huimaavat, kun verrataan esim. OMXH:n keskiarvoihin.

Pahoittelut, olikin näemmä vasta klo 17.00. En tiedä onko aika muuttunut vai muistinko vain väärin. Olen varmaan viikon elänyt siinä uskossa, että klo 15.00 mennään. Noh, odotellaan.

Kevensin kuitenkin hiukan 8,84 tasolla. Kannattavuuden tuskin voi olettaa enää juuri paranevan, joten myynnin kasvua tarvitaan. Kassa täynnä rahaa ja perustoiminta hyvällä tasolla niin voisi olettaa kannattavan kasvun jatkuvan, joskin loivemmalla käyrällä

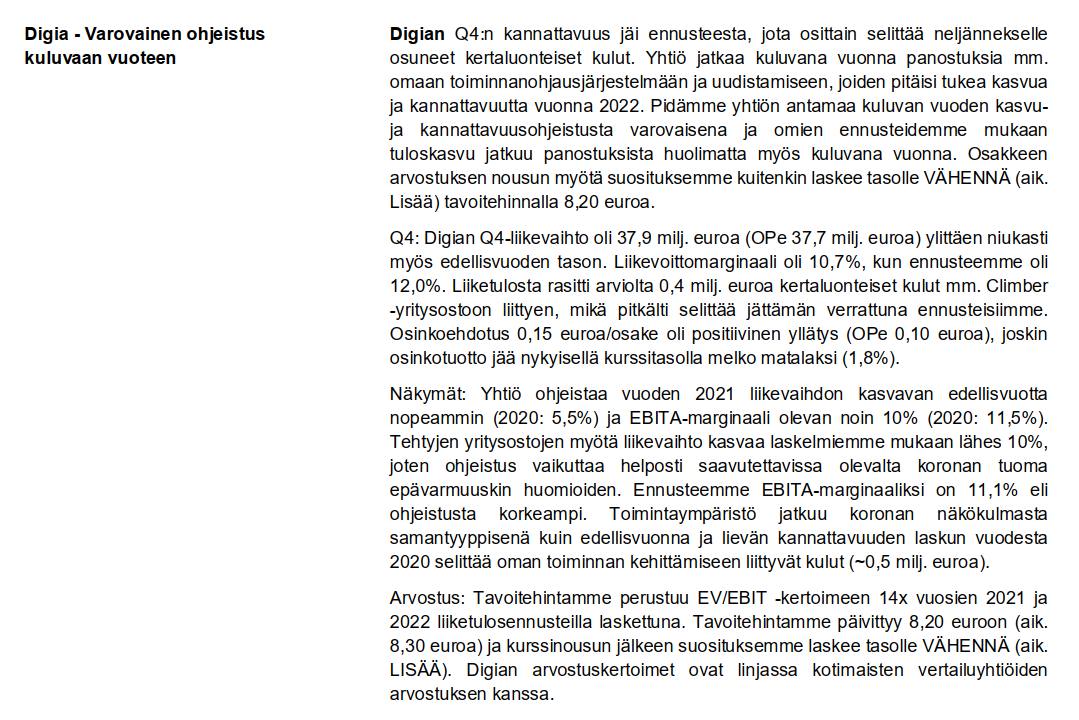

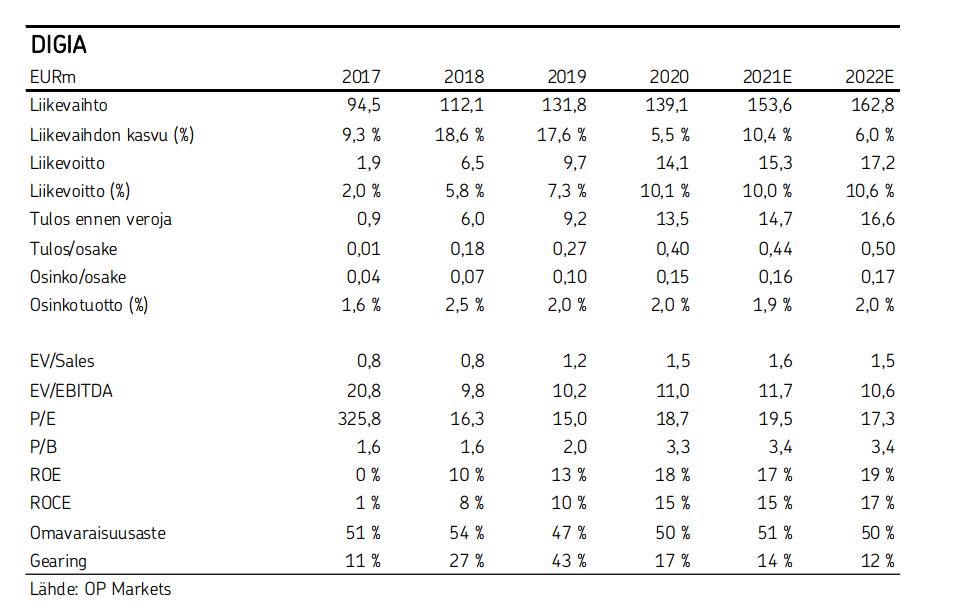

Viime vuonna liikevaihto kasvoi 5,5%, mikä jäi strategiakauden 2020-2022 tavoitteista (10%) kannattavuuden ylittäessa 10%:n tavoitteen. Tänä vuonna ohjeistetaan nopeampaa liikevaihdon kasvua ja noin 10%:n ebita liikevoittomarginaalia.

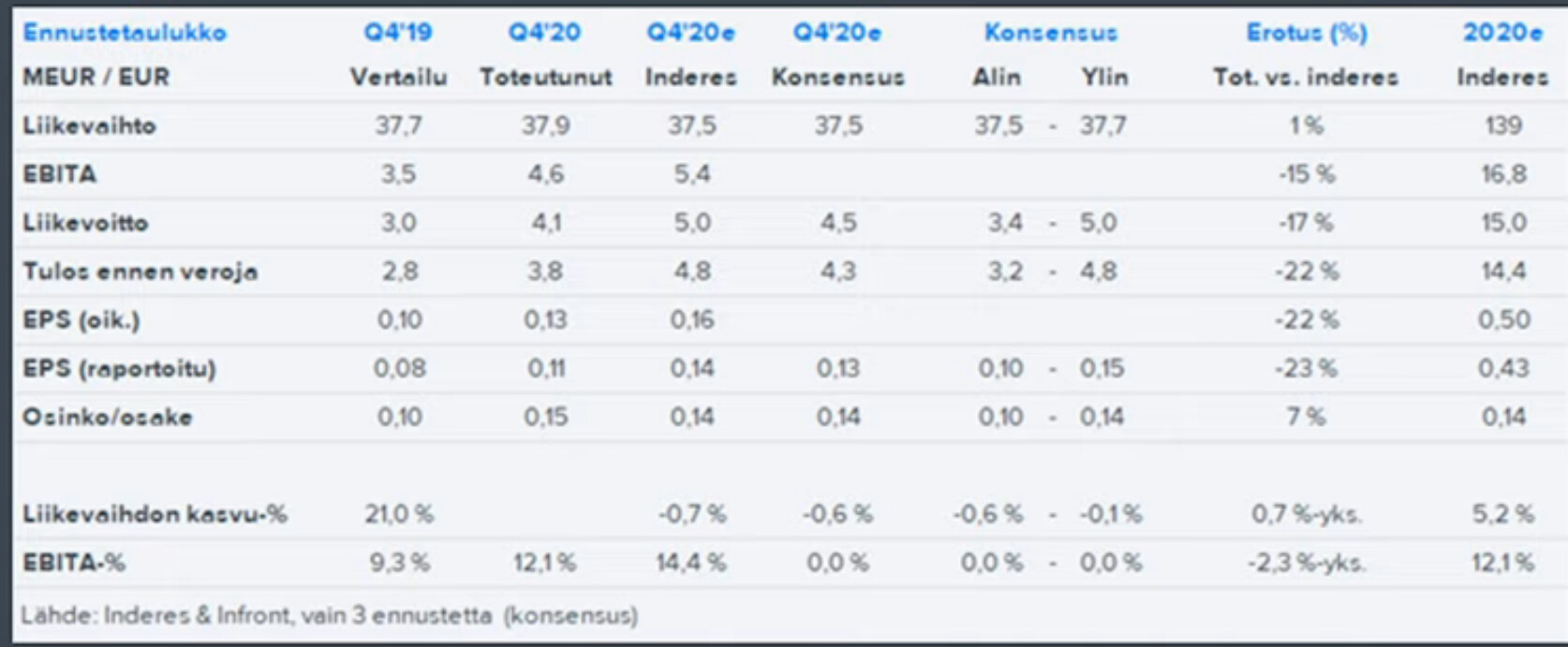

ps: "Huomionarvoista on, että Digia ei raportoi erikseen oikaistuja lukuja, vaan kertaluontoiset kulut sisältyvät kannattavuustavoitteeseen.” Mielenkiintoista kuulla, olisko tässä Inderesin ennustealituksessa osin kyse kertaluonteisista kulueristä.

Tämä on muuten mielenkiintoinen uudistus. Siili on tehnyt samaa jo jonkin aikaa Siili One -nimikkeen alla ja Solita Friends of Solita -nimellä. Käytännössähän tämä mahdollistaa omien resurssien kannattavan käytön ja loput täytetään alihankkijoilla. Liikevaihto kasvaa ja kannattavuus pysyy terveenä. Riskitaso laskee.

Tuon verkoston kasvattaminen on ollut myös melko aktiivista Digian suunnalta. Minullekin soitettiin tuosta jokin aika sitten.

En oikein tiedä mitä ajatella tuosta alihankkijaverkoston käyttämisestä. Ymmärrän sen yleistymisen esimerkiksi konepajateollisuudessa 2000-luvun aikana, koska sitä ennen ne olivat todella syklisiä

IT-palvelusektorista puhuttaessa syklisyyttä ei hirveästi ole, kysyntänäkymät hyvät jne joten todennäköisesti työntekijäpula on suurin tekijä. Työntekijäpulasta on jauhettu jo joitain vuosia ja kuten täälläkin moni puhuu niin vaihtamalla työnantajaa tai tekemällä keikkatyötä mahdollisuus tienata on paljon parempi

Kysymys kuuluukin kuka kuittaa mahdollisen lisäarvon tällaisessa tilanteessa?

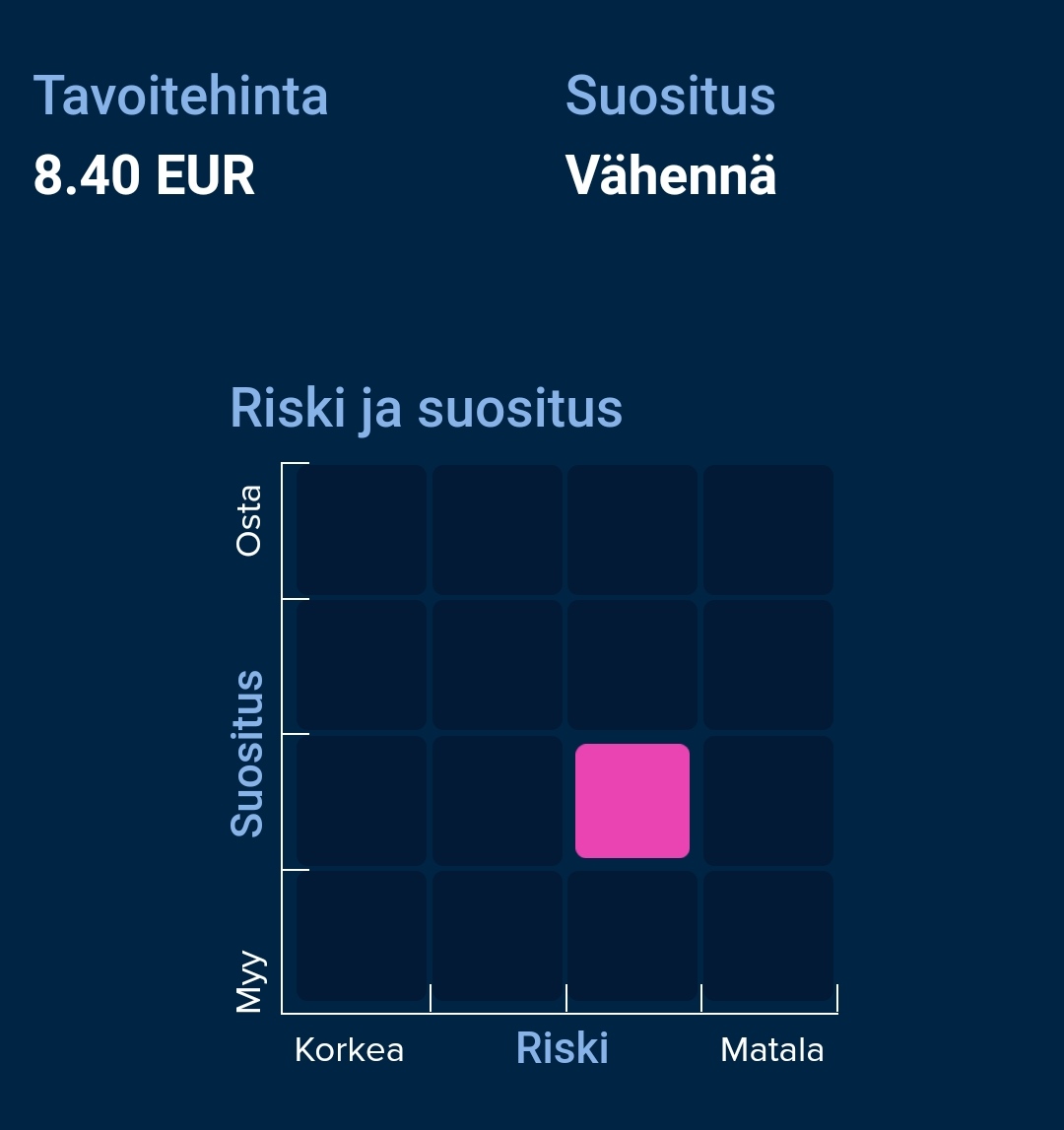

Jäin toimarin esityksessä siihen käsitykseen, että tämä vuosi on investointien vuosi. Se selittäisi kannattavuuden ohjeistusta. Hienosti on mennyt, enkä osakkeenomistajana löydä valitettavaa. Paitsi…

Samaan hengenvetoon totean, etten ymmärtänyt, tarkalleen mihin nyt siis investoidaan, eli mikä konkreettisesti on “Digia business engine”, mitä lisäarvoa se toisi asiakkaille ja erityisesti, että miten se muuttuu liikevaihdoksi ja tulokseksi tulevaisuudessa. Kuulosti vähän pelottavasti sellaiselta höttöiseltä visioinnilta:

“…Sitte, tää Digia business engine on se teknologia eli se teknologiahanke me kutsumme siihen, se on liiketoimintamoottori tai liiketoiminta-alusta…ja loppupeleissä tähtäämme siihen, että ihmiset osaavat toimia hyvin… intoa täynnä, mielekkäissä tehtävissä ideoihin ja siellä taustaan rakennetaan tekoälyä ja analytiikkaa oleva moottori. Silloin se arki aidosti sujuu”.

TOIVON, että toimari tietää ja ymmärtää, mikä se on, minä en tuosta saanut kiinni. Ja toivon, että takana on ihan kylmää konkretiaa ja numeroita, joka nyt vaan esitettiin tällaisella abstraktin visioinnin tasolla… Ja toivon, että kyseessä on sellainen asia, joka on talon sisälläkin niin yksinkertaisen ymmärrettävä, että se osataan punaisen langan kera rakentaa ja artikuloida selkeästi myös asiakkaille.

Noh, voi hyvin olla kyse minunkin ymmärryksen puutteista.

Mun mielestä tästä Timo Levorannan haastiksesta (Digia Q4’20: Vuosi päätökseen uudistuksilla | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) jäi erittäin hyvä kuva siitä että lappua kannattaa edelleen pitää pitkässä salkussa. Tästä voi tulla seuraavan kahden vuoden aikana vaikka minkälaista kehitystä. Alunperinkin ostin tätä lappua vahvan strategian vuoksi ja sattumalta koronan vuoksi osui arpanoppakin oikeeseen eli digitalisaation nopeaan kehitykseen.

Tämä on ihan validi kysymys. Inderesin haastattelussa Levoranta kuvasi sen vähän sujuvammin, eli että ”ihmiset tekee mielekästä työtä, ja tekoäly ja automatiikka hoitaa muun”. En itsekään suoralta kädeltä osaa arvioida mitä kaikkea tämä pitää sisällään, mutta parhaita ideoita ei toki voi sijoittajahaastatteluissa kertoa kun niitä vahtaavat kilpailijatkin. Sen verran mittavasta hankkeesta kuitenkin kysymys, että tämä on yksi asia jonka edistymistä pitää seurata vuoden mittaan.

Kokonaisuutena kaikki näyttää edelleen hyvältä. Inderesin kannattavuusennusteet meinasi hieman lähteä laukalle, ja ohjeistus palautti jalat maahan. Pitkässä juoksussa en näe tässä ongelmaa, tärkeämpää on saada liikevaihto (myös orgaaninen) taas kasvu-uralle.

Olet oikeassa - työntekijäpula on varmasti myös iso tekijä. Uskon Climber oston olleen ensisijaisesti tekijöiden ostoa, kun niitä on vaikea saada rekryttyä.

Alihankintaverkostossa on kuitenkin vitsinä se, että saadaan puskuri kysynnän ja tarjonnan välille ilman että siitä joutuu itse maksamaan. IT-konsultit ovat keskimäärin aika arvokkaita ja jokainen pienellä tai nolla laskutuksella on yhtiölle kulu (hiharavistuksena 6-10k€/kk), kun täydellä tai hyvällä laskutusasteella sama konsultti tuo taloon 15-20k€/kk.Pitämällä oman henkilöstön laskutusasteen korkealla ja vastaamalla tämän yli menevään kysyntään verkostollaan ollaan todella terveessä tilanteessa. Samalla mahdollisesti rekryten itse lisää. Jokaisesta alihankkijasta saadaan muutaman kymmentä euroa per tunti välistä ja huonompina aikoina on helppo karsia ensin alihankkijat ennen kuin oma henkilöstö. Alihankkija joka ei laskuta ei myöskään tuota yhtiölle kuluja.

Syklisyyttä on hieman vuoden sisällä, mutta alan oma haaste on hyvin eri pituiset projektit. Muutamasta kuukaudesta useaan vuoteen. Näihin myös omien resurssien jonglööraus on vaikeaa.