Öljytankkerit on jo katettu omalla langallaan, mutta dry bulk -sektoria ei tuossa ketjussa käydä läpi kuten ei kuulukaan. Dry bulk -sektori tarjoaa monta mielenkiintoista yhtiötä seurattavaksi. Tässä erittäin lyhyt ja kevyt intro sektorille. Toivottavasti keskustelua saadaan viritettyä vielä syvällisempään suuntaan. Itse olen sektorin suhteen vielä noviisi ja lähdin tutustumaan alaan viime syksynä.

Kyseessä siis meritse kulkevat suuret raaka-ainevirrat, suomennos lienee irtolasti tai kuiva irtorahti. Tärkeimpinä tuotteina hiili, viljat, rautamalmi…

Liiketoiminnallisesti yksinkertaisen kuuloisen sektorin kannattavuus riippuu kuitenkin monista tekijöistä:

- Globaali raaka-ainekysyntä ja alueelliset epätasapainot

- Vapaana olevan laivaston kapasiteetti vs. kysyntä kuljetuskapasiteetille

- Uusien laivojen tilauskanta

- Sääntely-ympäristö

- Sesongit (mm. kiinalainen uusi vuosi pudottaa kysynnän ja hinnat aina hetkellisesti alas)

- Yhtiötasoisia tekijät: Laivaston koko; kuljetettavat raaka-aineet; reitit, joilla yhtiö pääasiallisesti operoi jne.

Luonnollisesti korona kuritti alaa todella rajusti ja monet yhtiöt tekivät rajuakin tappiota 2020. Sektori on kuitenkin nousussa orastavan elpymisen alettua, ja jotain rahtihintojen nousupaineesta kertoo se, että perinteisesti heikko Q1 oli hintojen puolesta poikkeuksellisen vahva. Elpyminen koronasta, todella ohuet tilauskirjat uusille aluksille sekä epävarmuus rahtilaivojen säätely-ympäristössä tarjoavat kutkuttavan tilanteen aikavälille 2021-2024.

Eri yhtiöillä on luonnollisesti suurta vaihtelua laivastoissa. Kokonsa puolesta laivat jaetaan seuraaviin kategorioihin suurimmasta pienimpään: Capesize, Panamax sekä Supramax. Rahtihintoja pystyy seuraamaan parhaiten Baltic Dry Index (BDI) muutosten kautta. Luonnollisesti tarjolla on dataa kunkin kokoluokan alusten rahtihintojen kehitykselle. Osakekurssit seuraavat tarkasti indeksin kehitystä, mutta laivaston koko, tehdyt sopimukset, reitit, laivaston ikä jne. vaikuttavat toki kokonaisuuteen. Yksittäisen yhtiön kohdalla kannattaa seurata hintakehitystä vähintään sillä silmällä, että on tietoinen break even tasoista.

Perinteiseen rahtipuolen tapaan osakkeissa voi odottaa todella isoja liikkeitä lyhyellä aikavälillä. Sektori ei ole helpoimmasta päästä ja sijoittajana oltava valmius seurata sektorin näkymiä. Ymmärrykseni mukaan sektori ei tarjoa järkevää näkymää “osta ja unohda”-tyyppiseen sijoittamiseen, mutta keskipitkän aikavälin kauppaan se tarjoaa herkullisiakin paikkoja.

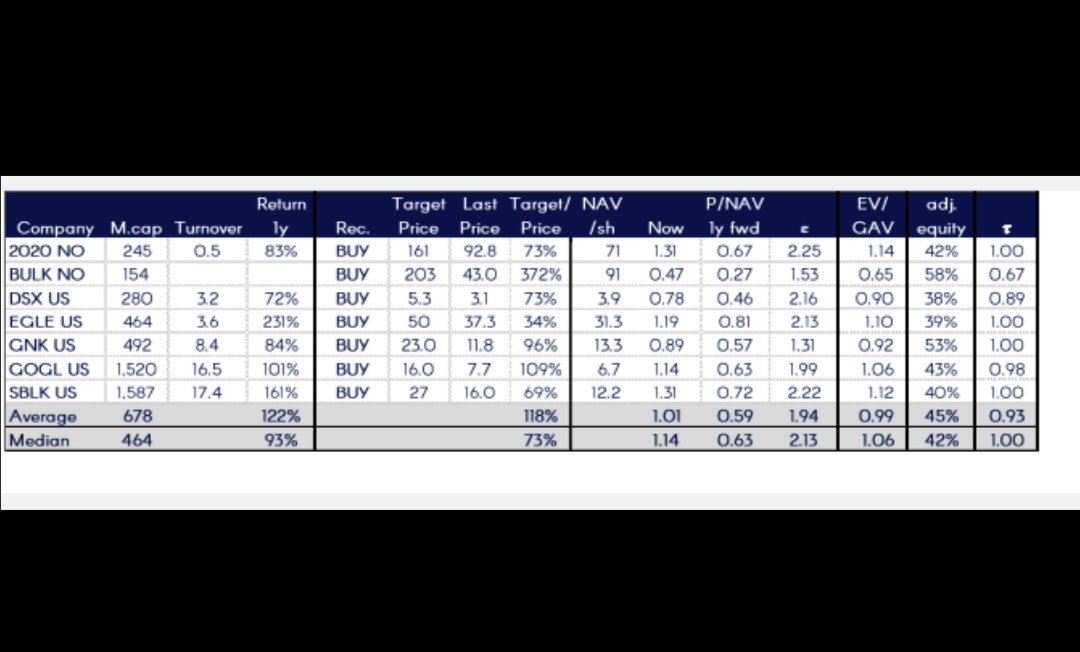

Nykytilanteesta: Kurssit ovat jo monen yhtiön kohdalla vähintään tuplaantuneet 2020 kesän/syksyn tasoilta. Silti esim. analyysitalo Cleavesin mukaan sektori tarjoaa edelleen houkuttelevan tilaisuuden omistajille. Pelkkiin ohjehintoihin ei luonnollisesti kannata sokeasti tässäkään luottaa, vaan hakea omaan salkuun parhaiten sopivaa yhtiötä.

Alan yhtiöitä on iso liuta, mutta tässä nostona muutamia isoja tai muuten mielenkiintoisia:

Eagle Bulk Shipping (EGLE)

Star Bulk Carriers (SBLK)

Navios Maritime Partners (NMM) (ei pelkästään dry bulk)

Genco Shipping (GNK)

Golden Ocean Group (GOGL)

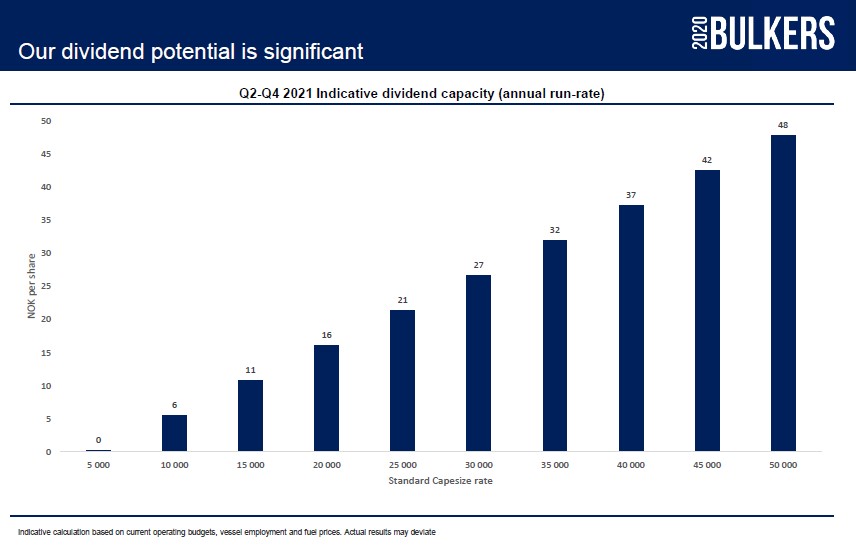

2020 Bulkers (2020)

Oma DD on vielä täysin kesken, mutta 2020 Bulkers -yhtiössä olen ollut mukana syksystä alkaen, jolloin ehdin tutustua kyseiseen yhtiöön tarkemmin sen pienuuden/helppouden vuoksi. Kyseessä pienen uudehkon laivaston norjalainen yhtiö, joka kuljettaa pääasiassa malmia. Maksaa jatkuvaa osinkovirtaa. NMM taas on näkynyt monessa twitter-keskustelussa, ja yhtiö on ymmärrykseni mukaan hyötynyt sekä dry bulkin että konttikuljetusten hintojen kohentumisesta.

Mielelläni korjailen, mikäli alaa tuntevat huomaavat selkeitä asiavirheitä aloituksessa.

: Dry Bulk Shipping Webinar")