Kysymys @Yu_Gong osakevertailun viiveestä:

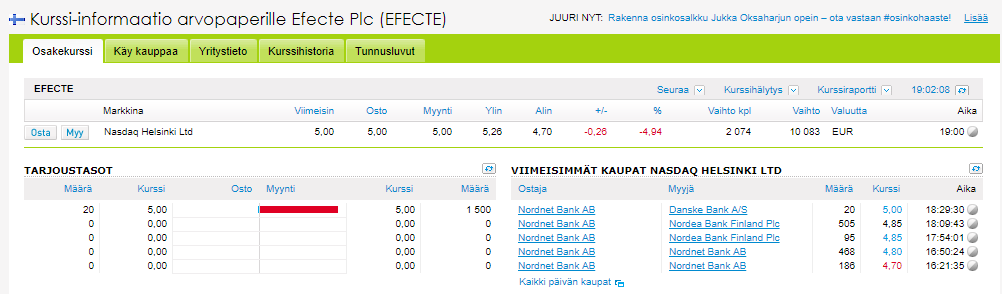

Klo 19.08 näyttää osakevertailu efecten kurssiksi 4,85. Muualla 5,00e. Eikö tuon olisi pitänyt päivittyä jo reilussa puolessa tunnissa?

Ps. luulen, että huomenna Mr. Aho viilaa hieman tavoitetta alas, mutta kyllähän tämä on edelleen pitkän aikavälin case. Ei kai nykyinen ~5e ole kovin paha suhteessa 2022 näkymiin, mikäli yhtiön tavoitteet toteutuvat…

Edit: nyt klo 20 selatessa kännykällä hinta näyttää korjaantuneen

Kokonaisliikevaihto jäi vähän vaisuksi koko vuodelta ja loppuvuodesta mutta SaaS ilmeisesti ihan hyvin kasvanut. Saksassa näköjään lähtenyt ihan hyvään suuntaan, ja voisin kuvitella että jatkuu hyvänä tästä eteenpäin kun saatu vähän jalansijaa sinne ja esim noiden kumppaiden ansiosta saadaan uusia tilauksia. Mutta Ruotsissa pikku tökkimistä ja maajohtajakin näköjään vaihtui. Tänä vuonna nähdään miten Ruotsi tuosta etenee, Saksasta luulisi tulevan jo vähän voittojakin kotio päin viime vuoden tilauksista sekä lisää kasvua. Tällä hetkellä rahavaroja 4,2meur eli ihan kauheasti siinä ei ole rällättävää.

Yhtiö antoi ohjeistuksen, että SaaS kasvaa 20% keskimäärin, mutta aiemmin ohjeistus käsitti kokonaisliikevaihtoa.

Tästä vuodesta tulee kyllä entistä mielenkiintoisempi, kun vihdoin Saksassa ruvennut hommat toimiin, mutta Ruotsissa ja Tanskassa odotetaan nyt parempaa kehitystä. Yhtiöllä ja sen johdolla tuntuu olevan homma ihan hanskassa ja ymmärtää kulut pitää kurissa ja keskittyä sinne missä ollaan vahvoja, toivon ja uskon näin. Mukana edelleen pysyttelen.

Efectelle arvioimamme laskennallinen SaaS-liiketoiminnan EV/S-kerroin on noin 3,5x ja koko liiketoiminnan EV/S-kerroin vastaavasti 1,8x. Pidämme arvostustasoa maltillisena ennustamamme lähivuosien 25-30 %:n SaaS-liikevaihdon kasvunopeuteen ja pitkien SaaS-sopimusten tarjoaman näkyvyyden valossa. Efecten hyväksyttävää arvostustasoa madaltaa kuitenkin globaaleihin verrokkeihin nähden yhtiön voimakkaiden myyntipanostusten ylösajon onnistumiseen vielä liittyvä epävarmuus ja kustannukset sekä yhtiön suhteellisen pieni koko.

Massen pika-analyysi = Efecte ihan kiva pikkuyhtiö, joka saattaa kasvaa ja alkaa kukoistaa tulevina vuosina. Siksi Masse mukana pikkusiivulla, jotta jännitys sijoittamisessa säilyy. Kiva laittaa pikkupilkkejä näihin FN-yhtiöihin.

Pilkki-Masse

PS. Nää on niitä Massen jorinoita, joista aina joku karvis ei saa yhtään mitään. Mutta pahinta on, että niissä saattaa aina piillä pieni totuuden siemen (ks. case Titanium) rikastumista kiihdyttämään.

Ps. Efecte on mulla suurin omistus hankintahinnalla katsottuna. Viimeisin osto oli viime vuoden lopulla päivää ennen negaria. Nyttemmin paino vähän laskenut salkussa kurssilaskun myötä ja Admicom mennyt jo jonkin aikaa sitten ohitse markkinahinnalla katsottuna.

Liiketoimintakatsaus julki. Liikevaihdon kasvu 20%, Saas kasvu 25%. Käyttökate -0,4meur. Eli odotusten mukaisia lukuja. Ruotsissa edelleen heikompaa kehitystä mutta Saksa vissiin edennyt hyvin.

Olisko pohjat jo vihdoin takanapäin tässä tapauksessa…

Heitetääs vähän spekulatiivista löylyä Efecte-kiukaalle. IaaS-yhtiö Solarwinds (NYSE: SWI) viimeisteli Q2:lla yrityskaupan, jossa kohteena oli Efecten USA:lainen verrokki Samanage. Ostettavan yhtiön liikevaihto on noin 20 MUSD ja kauppahinta 350 MUSD, joten EV/S-kerroin kaupassa oli huikeat 17,5x.

Solarwinds perusteli kauppaa sillä, että ITSM-markkinan kasvunäkymät ovat erittäin houkuttelevat ja vasta murto-osa organisaatioista hyödyntää modernien ITSM-alustojen ominaisuuksia ja kustannustehokkuutta. Yhtiön mukaan sillä on pelkästään nykyisille asiakkaille ristiinmyynnissä 2 mrd. USD:n markkinapotentiaali.

EDIT: Samanage oli Efecten tapaan vielä kasvupanostusten takia selvästi tappiollinen yhtiö.

EDIT2: Samanagella oli noin 50 % myynnistä USA:ssa, loput Israelissa/Euroopassa

Yhtiön ottaessa Efecten palvelunhallintaratkaisun käyttöön joutaa IT-palvelunhallintadinosaurus Microsoft System Center Service Manager roskakoriin. Ei ole muutes mikään pikkufirma toi Hotelplan.