Ps. videon kuunneltuani odotan lukevani viikon aikana raportin “Mallisalkku: palaamme Efecten omistajaksi torvet ja fanfaarit soiden”

(noh ehkä vähän oli värikynää mukana) ;-D

Ps. videon kuunneltuani odotan lukevani viikon aikana raportin “Mallisalkku: palaamme Efecten omistajaksi torvet ja fanfaarit soiden”

(noh ehkä vähän oli värikynää mukana) ;-D

@Antti_Luiro Onko katsottu missä asiakassegment(e)issä Efecte on kasvanut? Kotimaa/ulkomaa, priva/julkinen…?

Olen yrittänyt tässä järjellä miettiä, missä kohtaa ja millä perustein tämä case menikään sijoituskohteena ihan uusiksi, kun kurssin mörniessä 4-5e hujakoilla oli osake vähennä-suosituksella, mutta yhtäkkiä osake on melki 8 eurossa ja lisää-suosituksella, eikä edes ennusteet menneet uusiksi. Eli mitä tässä nyt siis oikeasti tapahtui konkreettisesti, posarin lisäksi, että markkina-arvon melkein tuplattua osake on yhtäkkiä edullisesti hinnoiteltu. Otetaan huomioon että posarissa hilattiin vain vähän liikevaihtoa ylös, ei muuta.

Mutta toi video yllä vastas aika hyvin kysymyksiini. Siinä on taustalla lähinnä henkimaailman syyt kyseessä - yhtiö on saanut sisäisen koneiston järjestykseen, verrokkien arvostuskertoimet nousseet, pilvipalvelujen kysyntä noussut, riskit laskenut jne. Hyviä syitä ja olen samaa mieltä, hyvä syy antaa lisää-suositus. Mutta silti tämä tilanne on hämmästyttävää, ehkä Efecte olikin vain vähennä (piilo-lisää) suosituksella aiemmin ![]()

Pari asiaa haluan ottaa esille. Ensinnäkin, en hirveästi uskaltaisi lähteä vertaamaan tätä verrokkiyhtiöiden liikevaihto-kertoimiin, kun katsoin vähän verrokkilistaa. Toisekseen, @Verneri_Pulkkinen hyvin otti Talenom-ketjussa esille sitä, entä jos sijoittajat jossain kohtaa alkaisivatkin arvostaa vapaita kassavirtoja enemmän kuin kasvupanostuksia. Talenom on investoinut tuottavasti. Efectellä on edessä monen vuoden kasvupanostukset edessä. Jos sijoittajat alkaisivat tosissaan arvostamaan osinkoihin johtavia kassavirtoja kasvupanostusten sijaan, ei varsinaisesti hyvä Efecten osakkeelle. Toki, onhan Efecte vähän maltillisemmin hinnoiteltukin kuin Talenom. Silti, lähtökohtaisesti osakkeen kuin osakkeen hinta tulee perustumaan viime kädessä tuleviin osinkoihin, ei edes tulokseen. Pitkässä juoksussa osingot ratkaisevat lähes poikkeuksetta pelin. Jos kassavirrat ohjataan osinkojen sijasta kasvuun tai investointeihin, jotka ei tuotakaan sijoittajien tuottovaatimuksen verran, se on omistaja-arvon tuhoamista. Se on hyvä muistaa ![]()

Mutta yhtiön suunta on hyvä tällä hetkellä.

Tässä tapahtui nähdäkseni se, että kokeneempi alan analyytikko Mikael tuli jeesaamaan uutta analyytikkoa.

Tällä kokemuksella saatiin ensinnäkin a) syvemmälle menevää näkemystä digiyhtiöiden ym. alan yleiskehityksestä koronan yli b) syvyyttä ja lisää näkemystä riskianalyysityöhön sekä verrokkiryhmän arviointiin (efecten asema suhteessa verrokkeihin).

Osio b, eli bear-skenaarion käsittely realistisin olettamin, todennäköisesti puuttui tai oli vajaavainen 2 viikon takaisesta ”7€/vähennä raportissa”. Tuolloin aikasemminhan ei kiinnitetty huomiota olemassa olevaan SaaS-bisnekseen 36kk sopimuksineen jne. Nyt kokenut taustatuki toi lisää näkemystä tähän.

Siitä rapsasta muuten itsekin totesin tänne, että ”kylläpäs otettiin nyt varman päälle”, koska pidin itse alan näkymiä huomattavasti parantuneina koronan yli.

Osaltani luultavasti vain hyvää sattumaa tuo kommenttini ![]()

Nostan silti hattua @Antti_Luiro , koska on todella vaikea paikka tulla lennosta mukaan liikkuvaan salonkivaunuun ja ekalla työviikolla pamauttaa itse yhtiöpäivitys ulos tällaisesta teknofirmasta. Se, että on valmis lyhyelläkin aikavälillä arvioimaan omia näkemyksiään uudestaan on viisauden merkki. Hyvä keissi tästä tulee ja Antin opastuksella roikun mielelläni mukana tulevina vuosina ![]()

![]()

Samoja mietteitä. Mielestäni Efecten tarina on edennyt tasaisen varmasti viimeiset kaksi vuotta Niilon ruorissa. Lähinnä firma on ollut poikkeuksellisen tylsä ja epäseksikäs, ja kenties sen seurauksena epälikvidin ja heikosti seuratun yrityksen pörssikurssi on hieman jäänyt junnaamaan paikalleen. En näkisi, että firmassa on mikään muuttunut tänä vuonna. Inderes kyllästyi heikkoon kehitykseen, eikä jaksanut olla kärsivällinen, vaikkei mitään hälyyttävää firman suunnalta olekaan kuulunut (muutaman ison asiakkaan menettämisen ohella), ja päätti lähteä hakemaan tuottoa vauhdikkaammilta ja seksikkäämmiltä aloilta.

Hieman itseäni edelleen ihmetyttää tämä suunnanmuutos, kun samaan aikaan tarina on edennyt tasaisen varmasti/hitaasti. Ihan en ole selvillä, ovatko nykyinen tavoitehinta ja hinta hypeä ja trendiä, vai ollaanko kestävällä pohjalla. Tämä koskee siis useita muitakin firmoja (Qt, Remedy…). Mielenkiinnolla odotan, miten pitkälle nykyinen buumi kannattelee. Ikävän vahvasti tuntuvat Suomessa kurssit seuraavan Inderesin näkemysten perässä.

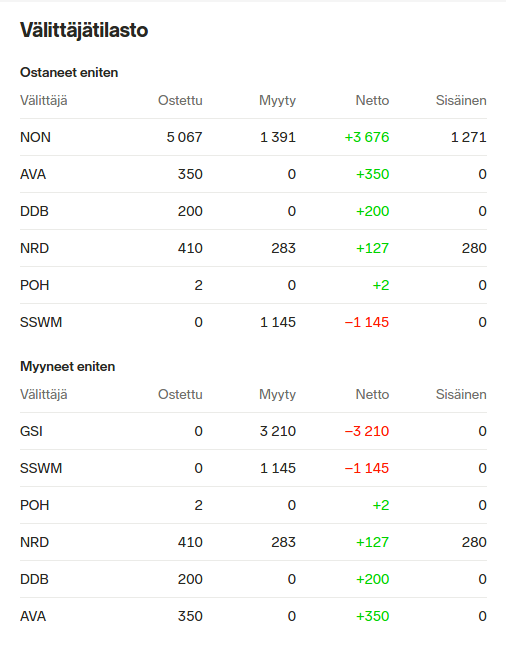

Nonnerot ostaa, Goldman myy. Eivät Goldmanin pojat selvästi ottaneet opiksi Remedyn tapauksesta ![]()

(myivät keväällä 10,20e hintaan lappuja, ja mitenkäs sitten kävi ![]() )

)

Onnistuin klikkaamaan vastauksen vahingossa roskakoriin ![]() tässä sama viesti uudestaan:

tässä sama viesti uudestaan:

Onko katsottu missä asiakassegment(e)issä Efecte on kasvanut? Kotimaa/ulkomaa, priva/julkinen…?

Yhtiön puolivuotiskatsauksesta löytyy hyvin tietoa: https://investors.efecte.com/sites/default/files/public-files/2020/Investor%20update%20Q2-2020.pdf

Yhtiö ei julkaise segmenttikohtaista jakaumaa liikevaihdosta, mutta maantieteellisesti H1’20 kokonaisliikevaihdosta 76 % (84 % H1’19) tuli Suomesta ja 24 % (16 %) kansainvälisiltä markkinoilta. SaaS-kasvu (ei sisällä kaikkia segmenttejä kuten edelliset luvut) oli kansainvälisillä markkinoilla 65% ja kaikilla markkinoilla yhteensä 22 %. Tämä tarkoittaisi n. 14 % SaaS-kasvua Suomessa jos olettaa kokonaisliikevaihdon maantieteellisen jakauman pätevän myös SaaS-liikevaihtoon. Asiakkuuksien osalta jatkuvan SaaS-sopimuskannan kasvu jakautui suunnilleen tasan Suomen (n. 44 %) ja kansainvälisten (n. 56 %) välillä.

Olen yrittänyt tässä järjellä miettiä, missä kohtaa ja millä perustein tämä case menikään sijoituskohteena ihan uusiksi, kun kurssin mörniessä 4-5e hujakoilla oli osake vähennä-suosituksella, mutta yhtäkkiä osake on melki 8 eurossa ja lisää-suosituksella, eikä edes ennusteet menneet uusiksi. Eli mitä tässä nyt siis oikeasti tapahtui konkreettisesti, posarin lisäksi, että markkina-arvon melkein tuplattua osake on yhtäkkiä edullisesti hinnoiteltu. Otetaan huomioon että posarissa hilattiin vain vähän liikevaihtoa ylös, ei muuta.

Mutta toi video yllä vastas aika hyvin kysymyksiini. Siinä on taustalla lähinnä henkimaailman syyt kyseessä - yhtiö on saanut sisäisen koneiston järjestykseen, verrokkien arvostuskertoimet nousseet, pilvipalvelujen kysyntä noussut, riskit laskenut jne. Hyviä syitä ja olen samaa mieltä, hyvä syy antaa lisää-suositus. Mutta silti tämä tilanne on hämmästyttävää, ehkä Efecte olikin vain vähennä (piilo-lisää) suosituksella aiemmin

Hyvää pohdintaa! Oleellinen muutos keväästä on ollut juurikin parantunut luottamus yhtiön kasvuun. Yhtiötä katsottiin ja hinnoiteltiin keväällä painoettaen lyhyemmän aikavälin riskejä (kasvun hidastuminen), mutta posarin ja tulosjulkistuksen yhteydessä näkyvyys parani ja yhtiötä ryhdyttiin jälleen hinnoittelemaan pitkän aikavälin kasvunäkymien kautta. Tämän takia arvonmääritys vaatii laskelmien lisäksi myös markkinan lukemista - vaikka näkisimme jonkin seuraamamme yhtiön olevan aliarvostettu, täytyy selvästi arvostustasoa korkeamman 12kk tavoitehinnan perusteena olla selvä näkemys millä ajureilla näemme arvostuksen purkautuvan. Lisäksi toki riskitason muutokset vaikuttavat yhtiöiden käypään arvoon. Efecten posarin yhteydessä luottamuksemme kasvun jatkumiseen vahvistui ja tavoitehinnatkin nostettiin vastaamaan tätä.

Pari asiaa haluan ottaa esille. Ensinnäkin, en hirveästi uskaltaisi lähteä vertaamaan tätä verrokkiyhtiöiden liikevaihto-kertoimiin, kun katsoin vähän verrokkilistaa.

Tämä taisi jäädä minulta videolla mainitsematta, mutta Efecten kohdalla (ja yleisestikin) on hyvä ottaa huomioon, että verrokkiryhmän rooli on tukea arvonmääritystä. Efecten kohdalla katsomme vahvemmin osien summaan pohjaavaa arvostusta, jossa eri liiketoiminnot arvostetaan erikseen - eli SaaS-liiketoiminta siihen sopivin kertoimin, palvelu-liiketoiminta taas omin kertoimin, muut liiketoiminnot kassavirtapohjaisesti. Lisäksi koko yhtiön kassavirtapohjaisen arvonmäärityksen pitää olla linjassa näkemyksen kanssa.

Toisekseen, @Verneri_Pulkkinen hyvin otti Talenom-ketjussa esille sitä, entä jos sijoittajat jossain kohtaa alkaisivatkin arvostaa vapaita kassavirtoja enemmän kuin kasvupanostuksia. Talenom on investoinut tuottavasti. Efectellä on edessä monen vuoden kasvupanostukset edessä. Jos sijoittajat alkaisivat tosissaan arvostamaan osinkoihin johtavia kassavirtoja kasvupanostusten sijaan, ei varsinaisesti hyvä Efecten osakkeelle. Toki, onhan Efecte vähän maltillisemmin hinnoiteltukin kuin Talenom. Silti, lähtökohtaisesti osakkeen kuin osakkeen hinta tulee perustumaan viime kädessä tuleviin osinkoihin, ei edes tulokseen.

Pitkässä juoksussa osingot ratkaisevat lähes poikkeuksetta pelin. Jos kassavirrat ohjataan osinkojen sijasta kasvuun tai investointeihin, jotka ei tuotakaan sijoittajien tuottovaatimuksen verran, se on omistaja-arvon tuhoamista. Se on hyvä muistaa

Yhtiöiden osakkeenomistajiksi tyypillisesti valikoituu sellainen omistajakunta, jonka näkemys sopivasta tavasta luoda omistaja-arvoa on linjassa yhtiön kommunikoiman suunnan kanssa. Osinkosijoittajille löytyy pörssistä paljon vaihtoehtoja. SaaS-liiketoiminnassa mittakaavalla saadaan rakennettua vallihautaa mm. pienempiä kilpailijoita suhteellisesti paremman investointikyvyn kautta, ja SaaS-yhtiöiden sijoittajatarinat tyypillisesti painottavat kasvua. Uskoisin Efecten omistajakuntaan valikoituvan sijoittajia, jotka näkevät kasvupohjaisen arvonluonnin hyvänä ratkaisuna. Mutta kuten sanoitkin, kasvuun sijoittaminen ei ole itseisarvo. Jos yhtiö ei löydä tuotto-odotusta vastaavia sijoituskohteita, tulisi sen omistaja-arvon luomisen näkökulmasta jakaa ylijäämää sijoittajille.

Hieman itseäni edelleen ihmetyttää tämä suunnanmuutos, kun samaan aikaan tarina on edennyt tasaisen varmasti/hitaasti. Ihan en ole selvillä, ovatko nykyinen tavoitehinta ja hinta hypeä ja trendiä, vai ollaanko kestävällä pohjalla.

Siitä rapsasta muuten itsekin totesin tänne, että ”kylläpäs otettiin nyt varman päälle”, koska pidin itse alan näkymiä huomattavasti parantuneina koronan yli.

Kommenttina koko keskusteluun: Tässä palataan siihen, että raporttien tärkein anti on antaa perusteltu näkemys yhtiöstä ja sen suunnasta. Tavoitehinta on analyysissa vain kirsikka kakun päällä. Kuten Tiksu arvostustasoista mainitsitkin, hyvissäkin yhtiöissä tulee paikkoja kääntyä negatiiviseen näkemykseen, jos arvostustaso etenee tarinaa nopeammin. Analyysissä usein mainitsemme pitkän aikavälin näkymät, ja vuoden tavoitehinnan katsomisen sijaan useamman vuoden päähän katsova sijoittaja voi löytää itselleen hyvän ostopaikan oikeaan suuntaan kehittyvästä yhtiöstä, vaikka suosituksemme olisi negatiivinen.

Mikä merkitys suosituksella sitten on? Sijoittajana pidän yllä listaa mielestäni lupaavista kasvuyhtiöistä, ja seuraan kunkin kohdalla yhtiön tilanteen ja arvostuksen kehitystä. Sijoituspääomalle löytyy valtava määrä vaihtoehtoisia kohteita, ja yksittäisen yhtiön tarinaan kiintyminen voi tarkoittaa tietyssä hetkessä muiden tuotto-odotukseltaan houkuttelevampien mahdollisuuksien ohittamista. Inderesin työntekijät sitoutuvat tekemään vain suosituksiemme mukaisesti kauppaa, mikä ohjaa meitä yksityissijoittajina automaattisesti huomioimaan fundamenttien ja arvostuksen tasapainon. Suosituksista ja tavoitehinnoista saa meidän senhetkisen näkemyksen siitä, missä tämän tasapainon osalta mennään.

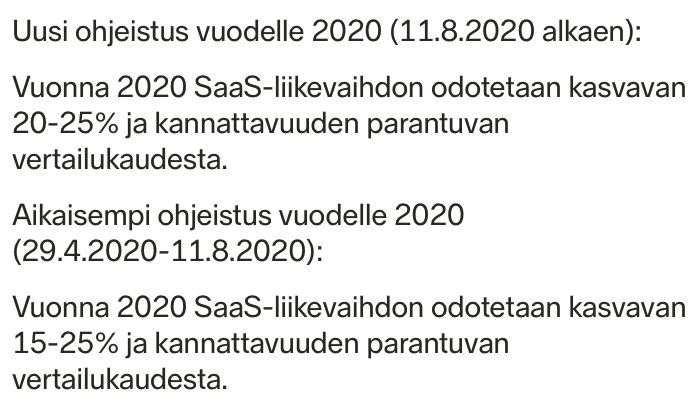

Hetkonen siis, eli yhtiön ohjeistaessa 15-25% SaaS-kasvua, oli teidän mielestä epävarmuutta ilmassa, mutta pelkän alalaidan nostaminen 5 %-yksikköä sai teidät nostamaan luottamusta todella lyhyessä ajassa tasolta 4€ vähennä —> 8€ lisää?

Edit: yritän siis vain löytää sitä punaista lankaa edelleen siihen, että miten kasvun alalaidan nosto yksistään voisi nostaa hyväksyttäviä kertoimia kaksinkertaisiksi? Sijoittajien luottamuksen nousu yhtiöön oli mielestäni se ensimmäinen nousu 4.5€—>6€, loput on pelkkää Inderesin luomaa hypeä ”verrokkien arvostuksesta” ja ”korkeampien kertoimien hyväksymisestä”. Niin kuin tuolla jo viime kuussa kirjoittelin, itse myöhästyin tästä kyydistä palkkapäivää odotellessa joten toki hieman harmittaa. Yhtiö vaikuttaa käännettä tekevältä, mutta nyt yritän pohtia että astunko miinaan jos vielä hyppään kyytiin kaiken tämän Inderes-pöhinän jälkeen? Entä jos osake ei tulekaan mallisalkkuun? Entä jos onkin hiljaista seuraavat pari kuukautta kun ei niitä kertoimia voikaan joka viikko venyttää? Odotetaanko nyt SaaS-kasvussa posaria tuon ylälaidan yläpuolelle?

Inderesin kannattais nyt kyllä tehdä joku sijoituskoulun erikoisjakso “tappiollisiin compoundereihin” sijoittamisesta. Nämä ovat vaikeasti sisäistettäviä suurelle massalle, mutta kyllä siellä joku potentiaalinen kiinnostunut on joukossa. Eli nämä TRAQER™ yhtiöt tutummaksi nyt suurelle yleisölle… käsiteltäisiin tappiolliseen osakkeeseen sijoittamista jne… miten arvottaa osaketta 3v tähtäimellä, (ei mielellään 2kk tähtäimellä), jos break even on näkyvissä jne.

Kun tuosta lyhyestä yhtiörapsasta ei asia välttämättä avaudu. Moni varmaan suurestakin yleisöstä haluaisi osua joskus tällaiseen yhtiöön ajoissa. ping @Verneri_Pulkkinen

Noh ainahan täällä palstalla voi kysyä analyytikolta, jos asiaan herää kiinnostusta ja onhan inderesillä näitä yhtiöitä jo käsitelty…

Yhteenvetona - näkemyksemme Efecten arvosta muuttui huomattavasti vähemmän viimeisen 6 kuukauden aikana kuin tavoitehinnat, mutta arvon purkautumisen mahdollistamat ajurit muuttuivat merkittävästi. Yhtiön piilevä arvo ja tavoitehinta eivät aina kulje käsi kädessä:

Arvonmääritys vaatii laskelmien lisäksi myös markkinan lukemista - vaikka näkisimme jonkin seuraamamme yhtiön olevan aliarvostettu, täytyy selvästi arvostustasoa korkeamman tavoitehinnan perusteena olla selvä näkemys millä ajureilla näemme arvostuksen purkautuvan.

Tästä johtuen tavoitehinnassa voidaan nähdä isojakin muutoksia lyhyellä tähtäimellä, etenkin epävarmassa ympäristössä. Käydään tästä näkökulmasta läpi viimeiset 6kk, toivottavasti tämä avaa tilannetta paremmin - ohjeistuksen muutos on vain yksi pieni tiedonmurunen matkan varrelta. Keväällä tilanne oli tämä (30.4. raportista):

Yhtiö antoi ohjeistuksella hiukan lisää valoa loppuvuoteen ja kertoi suunnitelmista toiminnan sopeuttamiseksi Efecte antoi Q1-katsauksessa vuodelle 2020 15-25 %:n SaaS-kasvua ja parantuvaa kannattavuutta ennakoivan ohjeistuksen, mikä vastaa odotuksiamme. Lisäksi yhtiö kertoi näkymistään, että palvelutilausten merkittävä heikentyminen jatkuu Q2:lla ja vaikuttaa palveluliiketoiminnan kasvuun ja kannattavuuteen negatiivisesti.

Eli SaaS kasvun odotettiin jatkuvan, mutta palveluiden osalta näkymät heikot lyhyellä tähtäimellä (Palveluliikevaihdon H1’20 kasvuennusteemme oli -10%). Kasvun sijaan odotimme liikevaihdon pysyvän samana tai jopa laskevan edellisvuodesta. Näkemyksemme arvostuksesta oli silloin tämä:

Arvostus ei todennäköisesti saa tukea pitkän aikavälin potentiaalista ennen kasvutrendin kääntymistä. (Tavoitehinta 4,5 euroa osakkeelta)

Näemme Efecten osakkeessa nykytasoilla yhä merkittävää potentiaalia kasvustrategian onnistuessa. Kasvupanostukset ja kansainvälistyminen pitävät lähivuosien tulokset kuitenkin tappiolla. Osakkeen arvostukselle on epävarmassa markkinaympäristössä ja kasvutrendin ollessa negatiivinen vaikea löytää selkeää tukea, vaikka liikevaihtopohjainen arvostus (2020e EV/S 1,7x) on suhteessa sektoriin ja osien summan indikoimaan arvoon nähden matala (DCF & Osien summa 6,0-6,6 euroa osakkeelta).

Tiivistetysti - yhtiössä potentiaalia, arvonmäärityksessäkin nähtiin osakkeen arvo suurempana kuin kurssi jos katsottiin pidemmän aikavälin potentiaalia (varsin lähellä nykyistä arvostustasoa), mutta arvon purkautumiseen ei nähty perusteita ennen kuin yhtiö näyttää kasvutrendin kääntyvän jälleen ylöspäin. Tämän odotimme tapahtuvan vasta Q4:n aikana, mutta positiivinen tulosvaroitus saatiinkin 11.8., minkä jälkeen H1’20 raportissa saimme vielä täydennetyn kokonaiskuvan:

Toisin sanoen, yhtiö antoi odotuksia vasten näytöt kasvun jatkumisen osalta ja palautti luottamuksen tulevaisuuden kasvuun. Tämä mahdollisti jo keväällä arvioimamme potentiaalin purkautumisen. Lisäksi yhtiö väläytti kykyään parantaa tehokkuutta (=tuloskasvu) aiempaa nopeammin, joka paransi yhtiön tulevaisuuden näkymiä entisestään.

Epävarmuus tulevaisuudesta on sijoitusmarkkinoilla iso ajuri, eikä Efecte jäänyt vaille tämän aiheuttamaa turbulenssia.

Tästä vielä sivuava kommentti: Markkinathan toimivat suht oikein korjatessaan heti ylös kun posari tuli… Eli nousi huomattavasti lähemmäksi sitä arvoa, joka indereksen arvonmäärityksessä oli jo aikaisemmin tiedossa (pitkä aikaväli).

Näin ollen kesän aikana tapahtuneesta arvonnoususta on hype kyllä kaukana.

Mielenkiintoista, miten ja mistä tällä palstalla ylipäätään nykään käytetään hype-sanaa. ![]()

Ps. Erinomaisesti auki selitetty tuo asia @Antti_Luiro ![]()

Kiitos @Antti_Luiro hienosta vastauksestasi. Tämä DCF:n 6-6.6€ oli mielestäni myös juuri se haarukka mihin osakkeen hinnan oli luonnollista korjata kun näkymät muuttuivatkin paremmiksi. Ymmärsinkö tämän päivän videon perusteella siis oikein, että teidän DCF laskelmat eivät muuttuneet, ja tavoitehintanne 8€ on nyt pelkästään verrokkien EV/sales arvostuksen viime aikojen nousuun tukeutuva?

Tämä on kyllä mielenkiintoinen keissi ja itsekin jo aiemmin liki pari vuotta aiemmin mukana olleena yhtiö kiinnostaa suuresti. Jokin kivi tässä kengässä vain vielä hiertää (arvostuksen puolella nyt siis) ja yritän kaivaa sen esille. Ehkä se on se, että vaikka ”kentältä” kuuluisikin että ohjelmistoalalla menee hyvin ja digitalisaatio etenee, niin tarkoittaako se automaattisesti että Efectellä se tärkeä ulkomaanmyynti jatkaa vetoaan? Yhtiö on kuitenkin edelleen pieni joskin tunnettuus taitaa olla koko ajan kasvussa. 6€ hinnalla tulisi omaan salkkuun välittömästi, mutta tämä että mentiin heilahtaen yli 7€ kyllä laittaa miettimään. Toki nämä on just niitä keissejä että oliko sillä isosti väliä jos osti QT:tä tai Talenomia hintaan 6€ vai 7.40€ ensimmäisen kerran ja on lisäillyt nyt pari vuotta? ![]()

Hype-sanalla voidaan kuvata mm. innostusta. Sitä tämä viime aikojen viestitulva tässä ketjussa on, samoin kuin osakkeen päivävoluumin kasvu. Jos ne rauhoittuvat, lähteekö osakkeen hinnasta tuo innostus-lisä pois? Tuota haen takaa

Juup. Kirjoitukseni ei ollut erityisesti sinua koskeva ![]() tuolla parissa muussa ketjussa on vähän viitattu efecte-hypeen, smarteye hypeen jne.

tuolla parissa muussa ketjussa on vähän viitattu efecte-hypeen, smarteye hypeen jne.

Omasta mielestäni tässä on paljon helpompi miettiä pitkän aikavälin fundaa, kuin vaikka vetyosakkeet. Tämä siis subjektiivinen toteamus. Erityisesti inderesin laadukkaiden analyysien avulla.

Itse käsitän lähinnä hypeosakkeena kovat nousijat, joiden fundapuolta eivät sijoittajat ole numeroiksi asti miettineet jne. Eli jos menee kysymään, että millä tuottovaatimuksella jengi mukana niin hiljaista on.

Ehdottomasti samaa mieltä, vaikka niitä vetylappujakin salkusta löytyy ![]()

ai jai jai, vety vety vety vety. Kokoajan tulee hyvää settiä maailmalta, mutta odotettava on. Liittyen vaan tähän hype hommaan. Paljon yksinkertaisempaa kyllä koittaa ymmärtää Efecteä kuin vety/uusiutuvat skeneä kokonaisuutena.

Oman kokemuksen perusteella Efecten ITSM loistava alusta, mutta valitettavasti se ei eroa kilpailijoistaan ja kykenee kilpailemaan vain keskisuurten yritysten kentälllä, Suomessa!

Pienillä yrityksillä ei tarvetta Efecten tuotteille, isommat siirtyneet jo kilpailija ServiceNown käyttäjiksi.

Toivotan Efectelle ja kaikille sijoittajille kaikkea hyvää, mutta totean samalla, että Efecte on pyrkinyt valloittamaan maailmaa jo yli 10 vuoden ajan ja vieläkin ollaan lähtötelineissä, joten itse en hyppää hypejunaan mukaan.

Ainoa kilpailuetu yhtiölle on suomalaisuus (yhtiö puhuu eurooppalaisuudesta kosien ostajia), muuta en keksi.

Ongelmana näissä ITSM tuotteissa on se, että lähes kaikkien toimintalogiikka perustuu saman ITIL viitekehyksen ympärille, tuotteiden erot syntyvät lähinnä ketteryydestä, käyttöliittymistä, käytettävyydestä ja integroitavuudesta. Moderni ServiceNow valovuosia edelllä Efecteä kaikissa näissä ja kipailu vain kovenee tulevaisuudessa. Efecten IAM ja HR tuotteissa en näe arvoa enkä potentiaalia, sillä vastaavat ratkaisut toteutettavissa pilvinatiivisti muutenkin ilman Efecten työkaluja.

Efectellä on Suomessa iso osa markkinasta varsinkin keskisuurten parissa ja julkkaripuolella, mutta monet näistä organisaatioista käyttäneet tuotetta jo pitkään ja heidät jo pakotettu pilvilisensointiin. Kasvupotentiaali hyvin pientä ilman merkittävää KV myyntiä.

Pohjoismaita yritetty valloittaa ainakin 10 vuotta, välillä itse, välillä partnereiden kautta ja menestys ollut vaisua vaikka tuote on ollut mitä mainioin.

Uusi TJ tuonut yritykseen uutta ryhtiä, esiintynyt vakuuttavasti ja modernisoinut toimintamalleja, mutta…

Omaan silmään case näyttää kuitenkin siltä, että lyhyellä aikavälillä panostetaan jälleen vain myyntiin (ei tuotekehitykseen) ja pyritään maksimoimaan liikevaihtoa, kunnes joku sopiva saksalainen toimija valmis ostamaan yhtiön pois pörssistä.

Olen itsekin saanut hypistellä Efecten softaa pintapuolisesti tarjouksen muodossa (IT Service Management). Väärä softa meille minkä takia en varmaan osaa hirveän valistuneesti kokonaisuutta kommentoida ja näe niitä etuja mitä Efecte voi oikeassa organisaatiossa tuoda.

Kuitenkin mieleen jäi käyttöliittymältään ja perus käytettävyydeltään vanhanaikaisen oloinen softa. B2B puolellakin toivoisi kuitenkin kiinnitettävän huomiota näihin asioihin. B2C puolella näkee hyvin miten radikaalin eron softan muotoilu tekee - Facebook söi Myspacen ja suomalaisen IRC-gallerian elävältä vaikka peruskonsepti ei ollut kummastakaan kauhean kaukana.

Vaikka softan ulkoasun perusteella koko bisneksen tyrmääminen on ehkä venytettyä on se kuitenkin yksi merkitsevä pala kokonaisuudessa. Yksityissijoittajan on vähän osattava nojata siihen informaatioetuun mikä sattuu omiissa käsissä olemaan. Tämän takia myös omalta osalta Efecte ei ole päässyt toistaiseksi jatkoon.

Itse näen Efecten seuraavasti. Olen toki osakkeenomistaja ja olen lisäillyt positiota useaan otteeseen viime aikoina joten tuskin olen täysin objektiivinen. Mutta: