1000x efectellä taitaa päästä kuvassa palloksi Salesforcen, Microsoftin ja Alphabetin väliin. Siellä lepää ‘Sn’.

2 tykkäystä

No jos jotain ajuria haluat eurooppalaisuudesta, niin ainakin datan pitäminen Euroopassa GDPR:n mukaan on yksi sellainen. Tästä pidetään EU:ssa todella tiukkaa kiinni, kuten tästä artikkelista varmaan tulee selväksi: Facebook says it may quit Europe over ban on sharing data with US | Facebook | The Guardian

3 tykkäystä

Itse taisin olla niitä harvoja, jotka ostivat 4 eurossa, koska tarina oli täysin ennallaan, ja hinta alle “normaalin”, ja möin poies nousun edetessä.

Voi toki olla, että tuo 7 tai 8 erkkiä on täysin käypä hinta yritykselle, mutta katsoen taakse päin, tarina on edennyt tasaisen hitaasti viime vuodet, ja kurssi heilunut 4-6 euron välillä. Nyt annettiin hyvin pieni “posari”, ja Inderesin analyytikko sattumoisin kääntyi Efecte-uskovaiseksi, ja kertaheitolla sopulilauma lähti mukaan. Näin ollen nähdäkseni tarina ei ole radikaalisti muuttunut eikä näkyvyys parantunut aiemmasta. En siis ihan ymmärrä, mikä oikeuttaa nykyisen hinnan tai yhtäkkisen multibägger-hypen. Muistuttaisin, että vasta hetki sitten Inderes siivosi Efecten salkustaan ihan vain ja ainoastaan sen takia, että tarina on edennyt hitaan varmasti samalla, kun Harviat, Remedyt, Talenomit, Kamuxit, Qt:t ja kumppanit tekevät ennätyksiä kvartaali toisensa jälkeen.

Pitkällä tähtäimellä uskon yhtiöön, mutten usko, että tämän yhtiön kohdalla tulisi Remedy- tai Reveniomaisia junasta jäämisiä, joiden myötä kurssi tuplaantuisi, eikä enää palaisi “normaalille tasolle” - ainakin sen verran tasaisen tylsää on ollut puurtaminen, eikä ala taida luoda hirveästi mahdollisuuksia yllättäville yritysostoille tai julkistuksille (onkos Efectellä koskaan ollut niin “merkittävää” asiakasta (kaupan arvosta puhuttaessa), että “kauppa” olisi ylittänyt pörssitiedotteen kynnyksen?).

24 tykkäystä

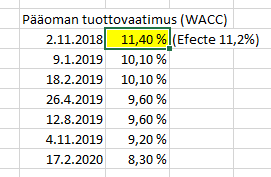

Qt group olikin siinä mielessä hyvä viittaus, että se on myös korkeakatteista softabisnestä kera palveluiden ja konsultoinnin. Qt kääntyi viime vuonna voitolliseksi. Samaa odotetaan Efectellä tapahtuvaksi vuoden sisällä. Tuossa on mielenkiintoinen seurattava asia, eli miten Qt:n tuottovaatimus kehittyi yli break evenin… ja siis miten Efecten tuottovaatimus kehittyy seur. vuoden aikana:

Efecte on menossa tällä hetkellä tuossa keltaisella korostamassani vaiheessa, eli 11,2%. Mulla ei nyt tässä vaiheessa muuta sanottavaa ![]()

13 tykkäystä

Muistelen, että missasin lisäys paikan 2018 ja että jossain oli arvio, että Suomen sen hetkinen toiminta olisi ollut n. 3,5 eur arvoinen? Muistaako kukaan samoin?

Niin siis eihän tässä ole mitään ilmiselvää multibaggeria tulossa, mutta tarina on nimenomaan mennyt viimeisen pari vuotta (nykyisen toimarin aikana) oikeaan suuntaan. Tätä myöten ainakin itsellä luottamus toistuvasti asioiden oikein tekemistä kohtaan ja sitä myötä parempaan ennustettavuuteen (tai oikeastaan parempaan luottoon ennusteisiin) on lisääntynyt.

Oma näkemys tässä casessa on edelleen, että koska ei tee vielä tulosta, on tässä isot riskit edelleen, mutta ne pienenevät koko ajan. Tämä johtaa pitemmällä ajalla siihen, että useampi sijoittaja uskaltaa hypätä mukaan, mikä nostaa hyväksyttäviä kertoimia (pienentää tuottovaatimusta). Samalla kun business rullaa radallaan myös skaalautuvuuden myötä tulos paranee, jolloin tässä on mahdollisuus pariinkin vipuun yhtiön arvon suhteen.

Mitä noihin inderesin myynteihin tulee, niin noistahan taidettiin jossain mallisalkkukatsauksessa puhua, että vähän siihen sävyyn, että “ehkä saatettiin vähän koronakuopassa hötkyillä”. Silloin siis vaihdettiin riskiä pienempään, kun ostettiin esim. Fortumia tilalle, missä oli tuolloin parempi näkyvyys ja heidän mukaansa poikkeuksellisen mielenkiintoinen riski-tuotto-suhde tarjolla. En siis pitäisi tällä kauheasti painoarvoa, kun nimenomaan tiedostaa tämän casen riskit.

Mutta kuten usein, jos riskit eivät realisoidu vaan yhtiö porskuttaa viitoittamallaan tiellä, on melko selvää, että viiden vuoden päästä yhtiö on huomattavasti arvokkaampi kuin nykyään. Tästä syntyy omasta mielestäni jo kohtuullisen houkutteleva tuottopotentiaali, joka vielä näiltäkin tasoilta on lähempänä 10% p.a. omien laskujeni mukaan (mielestäni) melko turvallisella skenaariopainotuksella.

10 tykkäystä

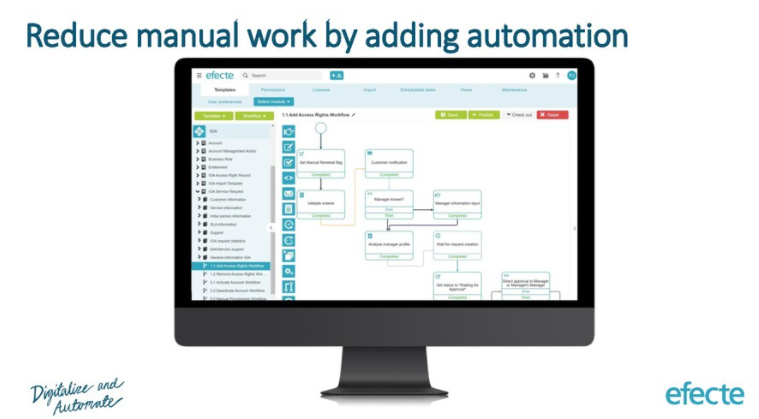

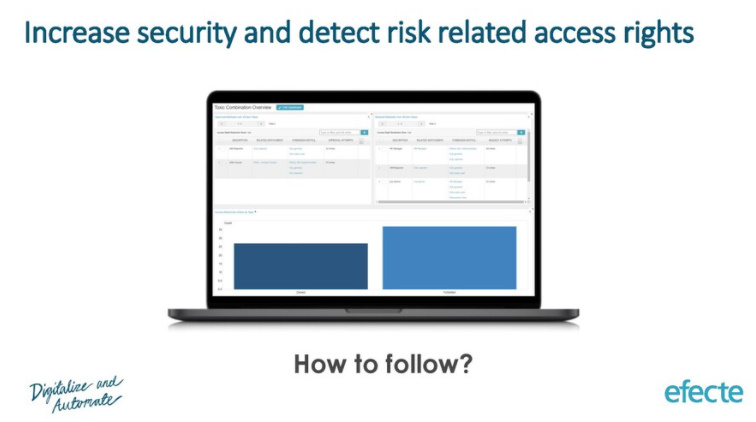

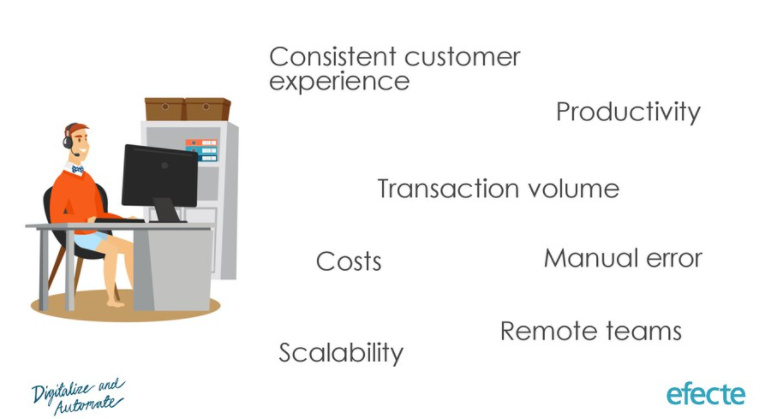

IAM-esitys (identity access management) 23.9.2020.

Laitan tänne, koska tämän tuotteistuksen osalta on hyvä lisätä kaikkien ymmärrystä. Case-esimerkin taustalla on noin 6000 henkilön teollisuusyritys.

Itse olen töissä turvallisuuskriittisellä alalla (safety+security) muutaman sadan henkilön kokoisessa yhtiöösä, niin nämä asiat otetaan vakavasti ja ymmärrän markkinan tarvetta siltä osin… vaikken läheskään kaikkea ymmärrä teknisestä sielunelämästä.

Kalvot:

Kuunteleminen kyllä avaa asiaa enemmän kuin nämä kalvot ![]()

6 tykkäystä

Efecte+, Kamux++, Qt+++ ja Aston++++

Masse-setä, FA+++++ (ainakin omasta mielestä, toim.huom)

4 tykkäystä

COO Steffanin esitys 23.9.2020

Poimintoja puheesta:

- “Pandemian aikana digitrendit voimistuneet”

- “Efecte community is growing fast. The response from efecte community has been amazing.”

- “We are committed to give you the five-star experience. We have set the bar really high.”

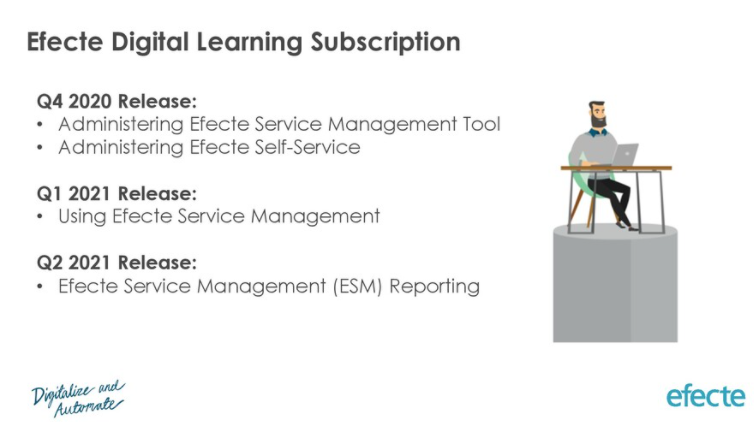

Announcements:

- Efecte service management add-ons

- Digital learning subscription

- New training certifications

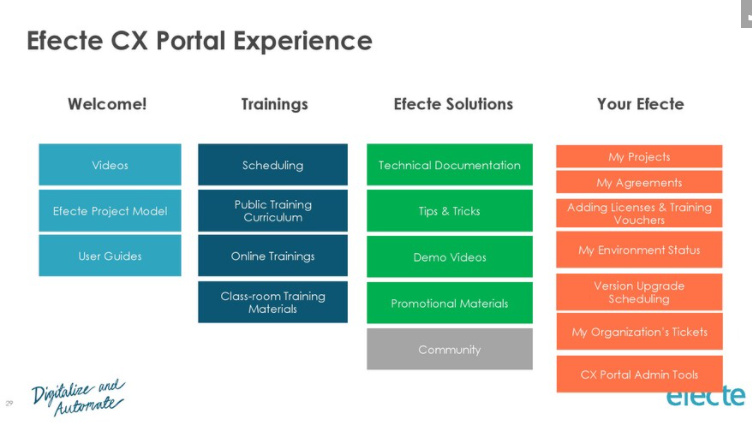

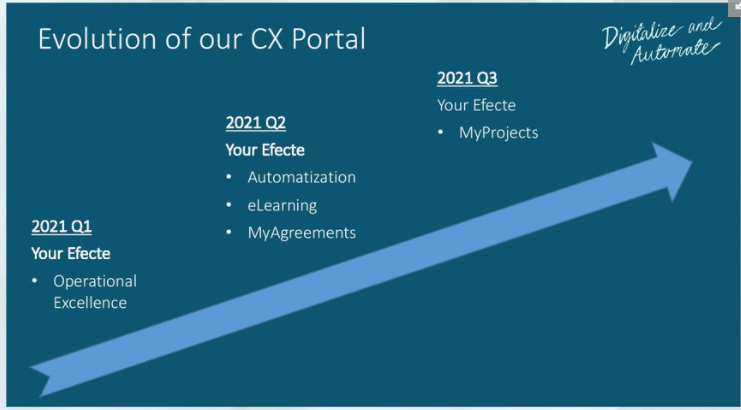

- Customer experience (CX) portal

KALVOT:

Yhteenveto

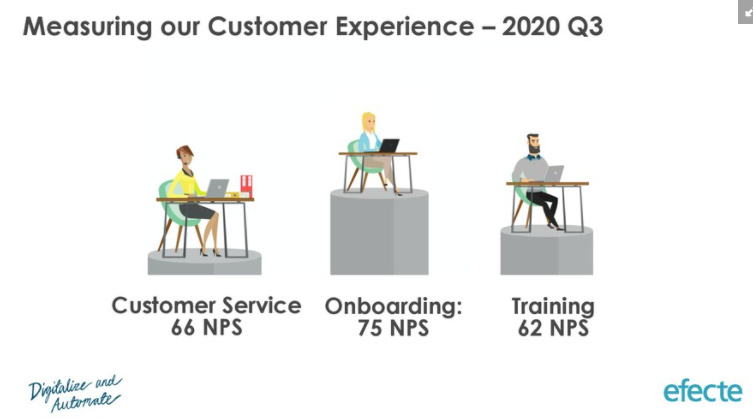

Tavoitteena 80 NPS kaikissa kolmessa alueessa:

Tämän aamun päivitys: NPS on tasolla 90.

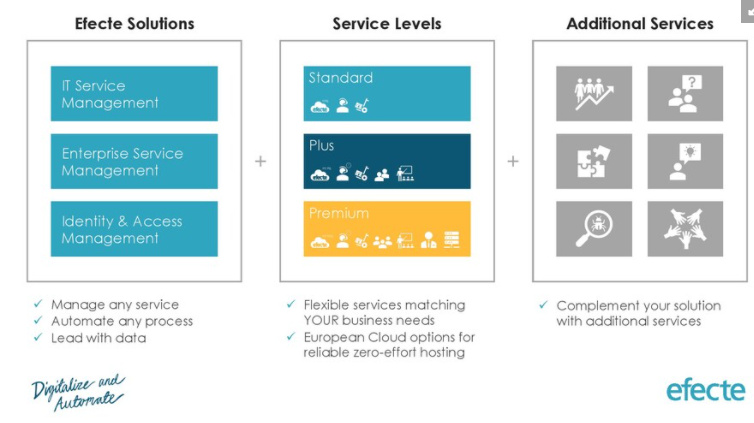

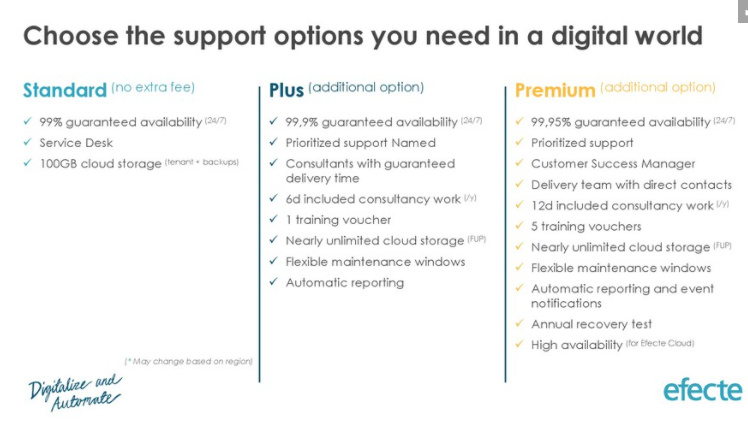

Tuotemallisto:

Oma fiilis:

-

Osakkeenomistajan lasien läpi katsottuna Steffan puhui mielestäni täynnä intoa sekä varmasti.

-

Sijoittajille / tuleville asiakkaille ongelma lienee on saada käsitys mitä kaikkea Efecte mahdollistaa, jos tuotteita ei ole käyttänyt. Tuote näyttää taipuvan lupausten mukaan “minkä vain palvelun” tuottamiseen. (Tarpeen synnyttäminen asiakkaassa on tärkeää, kenties haastavaa, jos johdossa on harmaantuneita millmetripaperin pyörittäjiä. MYYNTITYÖ. MYYNTITYÖ. MYYNTITYÖ. )

-

Ilmainen kokeilumahdollisuus auttaa varmasti tuotteen markkinoinnissa. Tämän eteen on tehty paljon töitä talossa.

-

Sertifikaattiohjelma lupaa hyvää; valmistelee laadukasta kansainvälistymistä kun partneriverkosto levittää ilosanomaa ja opastaa ohjelmiston käyttöönotossa.

-

Tuotekehitys näyttää olevan vauhdikasta. Uusia ominaisuuksia ropisee kuin liukuhihnalta. Uusia subscription-palveluita… very nice.

-

Niilolla ja Steffanilla läppä luistaa. Vanhoja tuttuja MS-ajoilta. Ensimmäistä kertaa näin livenä herrojen vuorovaikutusta. Puhetta asiakaskokemuksesta, kulttuurista sekä Efecten arvoista. Kavereiden puhetapa on mielestäni sellainen, että isoa maailmaa on nähty. Ei yritetä “väkisin vakuuttaa” yleisöä.

-

Esitys oli mielestäni toistaiseksi innostavin osakkeenomistajan silmin. (Toki en ole kaikkea kerennyt seurata).

-

Minäkään en vielä ymmärrä puoliakaan mitä kaikkea Efectellä voi tehdä… mutta tämän jälkeen haluan kyllä jatkaa omistajana ehdottomasti ja katsoa keissin lentoon lähtöä (lähteekö). Efecten asemoituminen kohdemarkkinaan on ollut hyvä ja mielestäni pandemian myötä myötäiset trendit ovat edelleen voimistuneet.

9 tykkäystä

Kertoivatko miten tämä Efecten IAM ratkaisu eroaa kilpailijoista?

1 tykkäys

Ei keskustelua kilpailijoista. Valittu näkökulma oli avata sitä, miten IAM otetaan projektina/projektissa käyttöön isolla asiakkaalla (6000hlö teollisuusyritys, olisko neste?)… eli case-esimerkki ym.

1 tykkäys

Menee offtopiciksi, mutta ihmettelen hieman Efecten tilaisuuden ajankohtaa, sillä samaan aikaan käynnissä maailman suurin virtuaalinen IT tapahtuma Microsoft Ignite. Efecten kilpailija, markkinajohtaja ServiceNow ilmoitti juuri tiivistävänsä jälleen yhteistyötään Microsoftin kanssa: https://blogs.servicenow.com/2020/servicenow-delivers-new-native-workflows-in-microsoft-teams.html

1 tykkäys

Melko tarpeeton kommentti, mutta ajattelen, että jos nyt Covid-19 toimiessa katalyyttinä digitalisaation-pilvipohjaisten palveluiden käytön lisäätymiselle, ei Efecte breikkaa, niin potentiaali on suutari jo syntyessään. Kai se jossain menee, se raja, kuinka paljon nykyisin muuten tehtävästä työstä , palveluista , viihteestä jne voi kaupallistaa pilvessä toimiviksi palveluiksi eli menestyviksi firmoiksi, mutta tuskin ollaan vielä siellä asti.

4 tykkäystä

4 tykkäystä

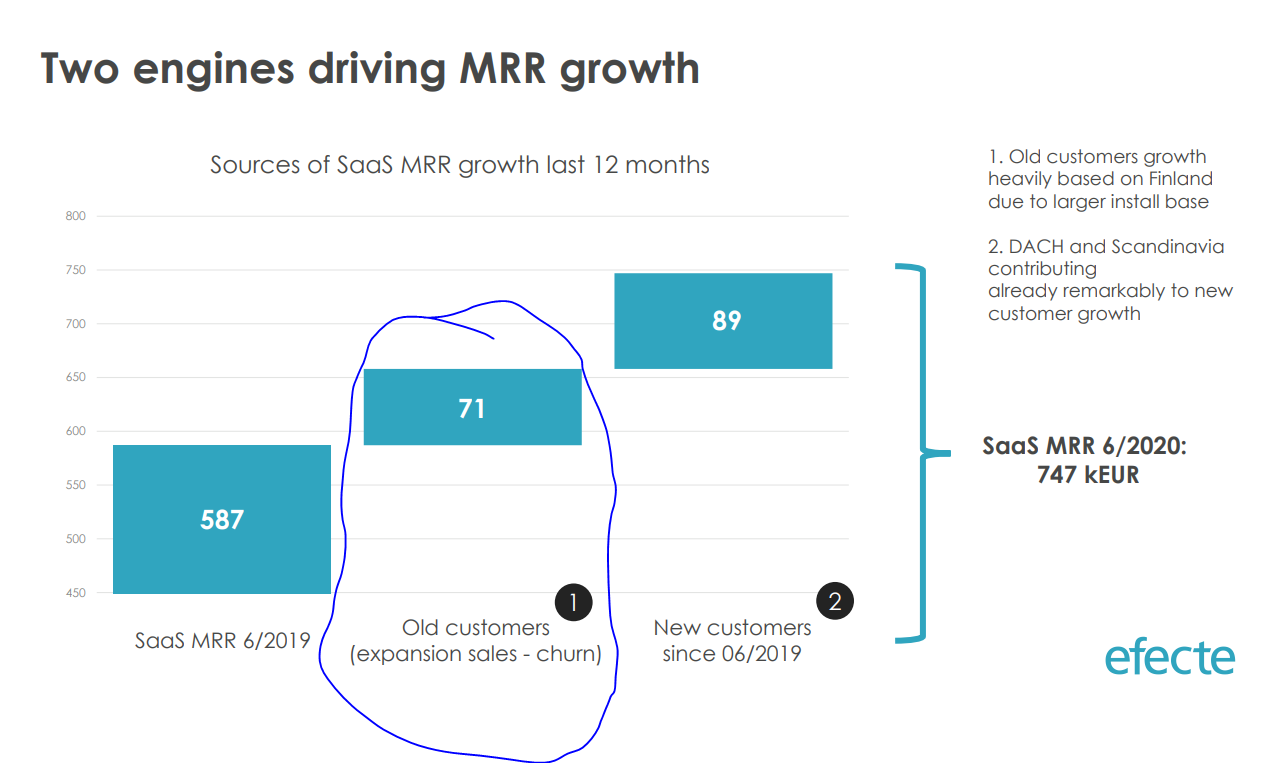

Onko johonkin tilastoitu kuinka suurella prosentilla vanhat asiakkaat jatkavat tilauksiaan? Eli etsin esimerkiksi tilastoa montako prosenttia vanhoista asiakkaista lopetti tilauksensa 1-6/2020 aikana. Tämä kertoo mielestäni paljon tuotteesta, jos vanhojen asiakkaiden tilaustenlopetusmäärä on pieni. Yritin q2 2020 raportista erittäin nopeasti tiirailla muttei ainakaan heti löytynyt.

Tuolla asiaa sivuttu myös aiemmin efecten IRn toimesta:

1 tykkäys

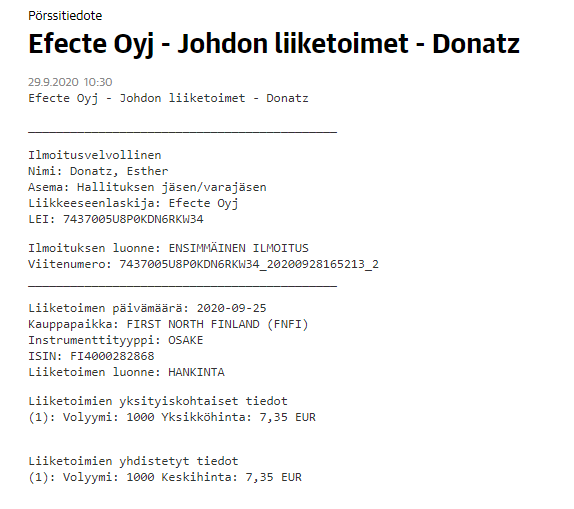

Brigitte Falk vielä ostoksille niin koko hallituksella on omistuksia.

2 tykkäystä

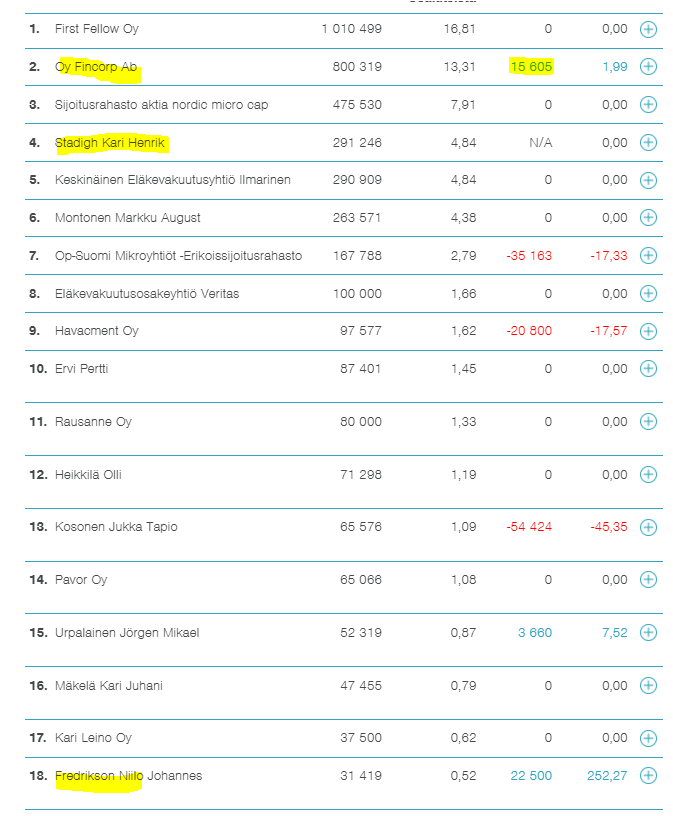

Elo- syyskuussa nähtiin useita blokkikauppoja. Tässä päivittynyt listaus; mm.

- Mandatum poistui top-5 omistajista.

- Kari Stadigh omalla salkulla mukaan. Osti laput mandatumilta ja suoraan top-4:n?

- Toinen pääomistaja lisännyt lappuja

- Niilo merkitsi optioitaan

Ganska positivt skulle jag säga!

8 tykkäystä