Ihan ymmärrettävää kun luvut liikuttavat markkinoita.

Mielenkiinnolla odotan Inderesin näkemystä. Kansainvälisen kasvun ja SaaSin luvut ovat hyvät. Näkymien julkistamisen lykkääminen on ymmärrettävää, mutta kertooko siitä ettei ITSM ole välttämättä ”must have” ja myyntisuppilo tukossa.

Yhtiö hakee kokouksen esityslistalla valtuutusta 450k oman osakkeen ostoon. Tuo on merkittävä määrä kun vaihdettujen osakkeiden määrä on tyypillisesti joitakin tuhansia viikossa.

Makes sense, jos on luottoa tulevaan ja kassaa tai edelleen halpaa rahaa markkinoilta. Ja osakekurssi 25% alle ipon. Näyttää myös että hyvänä aikana pystyy lunastamaan kasvulupauksia.

Oli kyllä todella kova SaaS MRR kun tähän otetaan huomioon se 20tEUR SaaS laskutuksen päättyminen josta mainittiin aiemmin 2019 aikana. Tällä korjattuna SaaS MRR kasvu olisi ollut 26.2% y/y.

2019 luvut oli tosiaan hyvät ja oli itselle pieni helpotus että Ruotsissakin ollaan päästy taas jaloilleen. Aika herkkää toi kasvu kansainvälisesti kuitenkin tämmösellä pienemmällä yrityksellä, missä riippuvuus aika suuri muutamasta henkilöstä kun tehdään kauppaa tuolla ulkomailla. Eniten tottakai pinnalla tämä korona. Oon varautunut siihen että tämän vuoden uusmyynti jää vaisuksi kriisin vaikuttaessa asiakkaisiin tavalla tai toisella. Eli epäsuora vaikutus Efecteen. Kuitenkin semmonen mutu että Efectellä tuskin ihan sekasin menee soseet tästä koska niinkuin Niilo Fredrikson sanoi videolla, henkilöstö tekee muutenkin töitä paljon etänä, hommat tapahtuu yleensäkin digitaalisesti ja tukea antaa jatkuvat tuotot viime kädessä. Olen myös iloinen että firmalla tavoite päästä voitolliseksi ilman lisärahoitusta. Pidän tätä edelleen aika realistisena.

Olis kiva nähdä Niilo täällä foorumilla…kunhan ajattelen ääneen tässä.

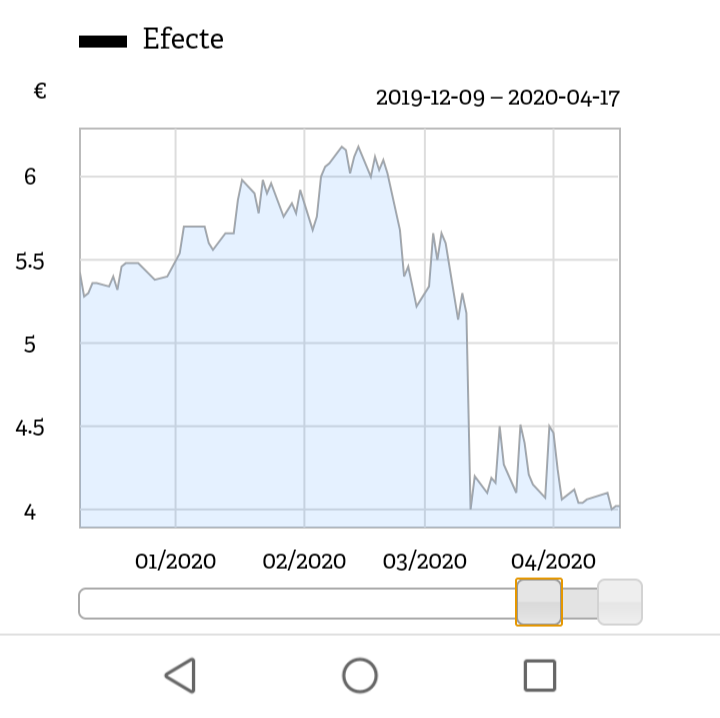

Ihan hyvään aikaan onnistuin myymään tänä aamuna 4,20 hintaan… Tuosta tultu ylöspäin parissa tunnissa 20%. On tämä kyllä välillä vain raastavaa touhua.

Toki ja reilut pari vuotta tässä on tullut mukana oltuakin.

Nyt vain tässä samalla kun olen siirtelemässä kurssilaskun myötä laskeneita osakkeita arvo-osuustililtä osakesäästötilille, olen tullut samalla myyneeksi sellaisia firmoja, jotka mielestäni ovat polkeneet turhan pitkään paikoillaan. Efecte kuuluu omissa papereissani näihin, vaikka tulevaisuuden potentiaali onkin ollut tiedossa. Harmittaa vain kun piti muka juuri parin tunnin sisällä omasta myynnistäni tapahtua tuollainen 20% pomppu, eikä esimerkiksi huomenna, saati sitten eilen…

Milloinkohan joku ylikapitalisoitunut pääomarahasto tekee tästä ostotarjouksen?

Firma on >~20% alle IPO-hinnan vaikka luvatusta kasvutrackista on todisteita jo parilta vuodelta. Pariksi vuodeksi hautumaan ja voitollisena listalle → hirveä tili.

Osakekurssi kyllä pilaa päivän äkkiä vähän kurssi lähti ennen kriisiä nousemaan kaikkien mukana kuin muoviroska nousuveden aikana, alas tultiin ihan surutta ja siinä missä muut on lähtenyt taas pohjilta nousemaan, on Efecte jäänyt pohjamutiin rämpimään. Siinä meikäläisen TA.

Edelleen roikun tämän mukana. Viimeisin tilinpäätös oli kuitenkin ihan odotuksien mukainen, ja oma luotto tuotteiden kilpailukykyyn ei ole vielä liiaksi horjunut, mikä on aika kriittinen. Tätä näkemystä tukee mm hyvät arvosanat, muutama isompi asiakas ja vahva toimija Suomessa. Tämä kriisi tuo nyt lyhyellä aikavälillä kivasti epävarmuutta/hidastaa kasvua ja näyttänee siltä että ainakin ens vuosi vielä vedetään tappiolla. Mutta onneksi kassa on ihan suht hyvällä pohjalla (3meur). Toivottavasti tappiollisuus ei vaan liian pitkälle veny. Yhtiö tosin kykenee joustamaan kuluissa käsittääkseni ihan hyvin ja pyrkii pitämään kulut aisoissa. Saisi vaan antaa edes jotain ohjeistusta tälle vuodelle!

Itsellä kävi tuuri ja tein onnistuneen exitin helmikuun lopussa, mutta nyt kyllä mietinnässä lappujen palautus salkkuun. Käsittääkseni uusmyynti voi takuta hiukan, mutta jatkuvaluontoiset rullaa ja antaa jonkinlaista suojaa liikevaihtoon. En usko itse että -30% helmikuulta olisi aivan oikeutettua, kun tosiaan suunta on ollut pitkään hyvä, joskaan ei ehkä aivan tavoitteiden mukainen

Mites kassatilanne?

Oliko 1,4M tilikauden lopussa, tälle vuodelle ennustettu vielä -1,1M tappiot ja jos otetaan vielä varovaisuusperiaatteella turvamarginaalia niin kassa voisi huonossa skenaariossa olla poltettu 2020 lopussa ja ensi vuosikin ollee vielä tappiollinen per Inderes.

Minkälaisilla ehdoilla tällainen firma saa rahoitusta em. tilanteen realisoituessa?

Tilinpäätöksestä poimittu: “Yhtiön likvidit varat olivat yhteensä 3,4 miljoonaa euroa”. Tuo erotus rahavaroihin varmaan nuo taseeseen merkityt rahoitusarvopaperit. Mitä ne sitten lie niin joku enemmän osaava varmaan tietää

Ok, en lukenut tuota sanallista osuutta vaan pelkän tuloslaskelman ja taseen. Olin siinä käsityksessä että kassaksi huomioidaan ainoastaan rahavarat, mutta jos siihen huomioidaan mukaan myös nuo ”rahoitusarvopaperit” niin ei tilanne kassan suhteen sitten tiukilla ole.