Tunnettuus on yksi iso haaste, tosin se on strateginen valinta ja yksikköjen annetaan toimia itsenäisesti omalla brändillään esim. E3 messuilla Koch Mediallla ja Gearboxilla oli omat täydellisesti flopanneet itsenäiset showcaset.

JOS Lars haluaisi kasvattaa Embracerin näkyvyyttä, niin tähän löytyy hyvin helppo ratkaisu . Yksi yhteinen isompi showcase Embracerin nimellä, jossa esitellään konsernin tulevia julkaisuja. Toinen ratkaisu on rinnakkaislistaus jenkkeihin.

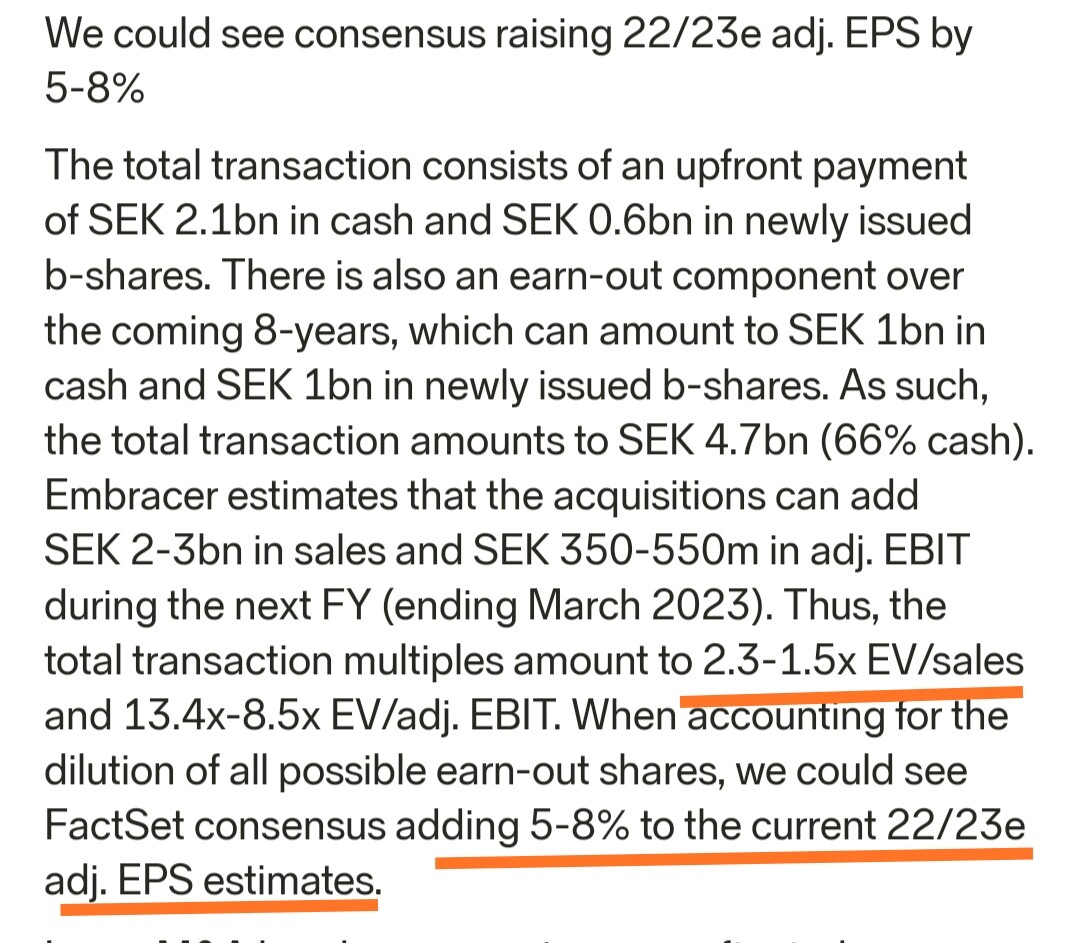

Uudet hankitut studiot vaikuttavat hinnaltaan kohtuullisilta, Kauppahinta/Liikevaihto 2x maastossa. Embracerin kertoimet taisi olla 6-7x (menikö jo kutoseen vapaapudotuksen myötä ).

5-8% posi vaikutus tulevien vuosien (oikaistuun) epsiin kuulostaa sekin ihan hyvältä.

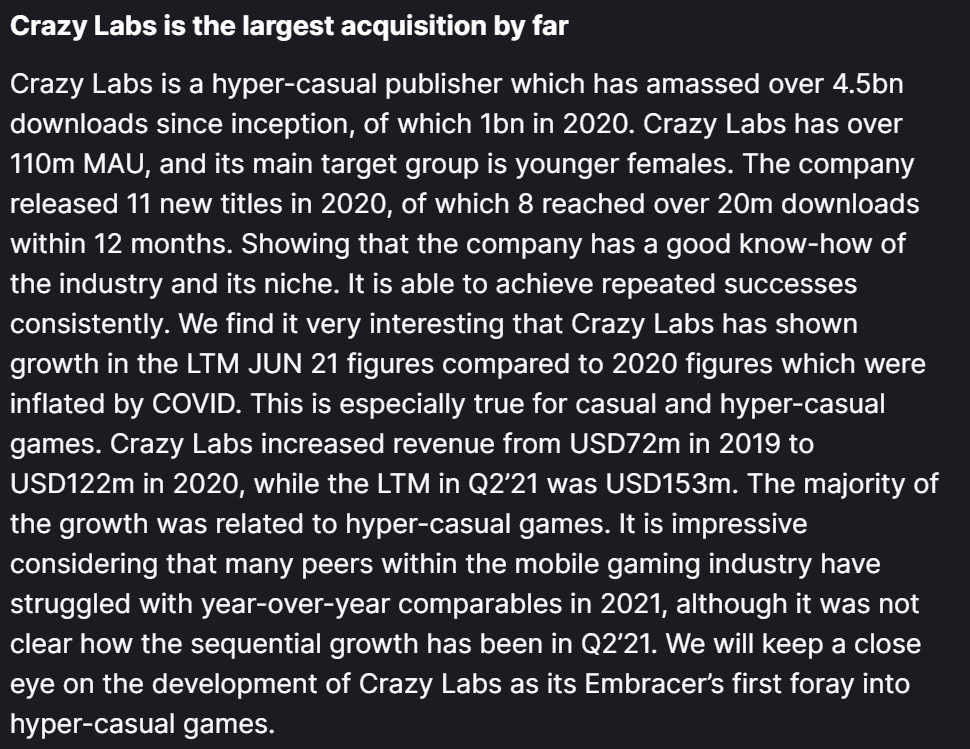

CrazyLabs näyttää kiintoisalta. Firmalla löytyy portfoliostaan järkyttävä vuori ns. “hyper-casual” -pelejä, joista moni on suunnattu naispelaajille. On kännykän kuorien maalausta, hiusten värjäystä, kynsien lakkausta, ASMR-pelejä… yhdistävä tekijä näille tuntuu olevan se, että pelien tarkoitus ei ole olla AAA-taideteoksia, vaan mainoksia näyttäviä rahasampoja.

Tuossa strategiassa on tosin riskinsä. Jokainen Google Play -kauppaa ikinä selannut tietää, että hyper-casual -tyylisistä peleistä löytyy järjetön määrä kuraa, johon ei koskisi pitkällä tikullakaan. Se on ihan loogista, koska niiden pelien kehittäminen on usein todella nopeaa, ja fokus on enemmän määrässä eikä laadussa (ei tarvetta tarinalle, tekoälylle, monimutkaisille käyttöliittymille yms). Siksi onkin rohkaisevaa nähdä, että CrazyLabs on onnistunut julkaisemaan mukavan määrän pelejä, jotka ovat saaneet reippaasti latauksia ja pelaajia (kuvassa 2020 julkaisut). Ja kun noita saman kehittäjän julkaisuja on paljon, niin niissä avautuu mahdollisuus mainostaa omia pelejä ristiin - erittäin hyvä asia studion kannalta.

Olisi hauska tietää CrazyLabsin taloustiedoista enemmänkin: tiedotteessa mainittiin TTM “gross revenueksi” 153 MUSD, mikä oletettavasti kattaisi suuren osan tämän päivän hankintojen arvioidusta kahden-kolmen miljardin SEK:in “net salesista” (se, miksi termit ovat lainausmerkeissä johtuu siitä, että näin muiden lähteiden uutisissa käytettävän mm. gross profittia ym. firman sanoista eriäviä termejä, joten ollaan nyt todella selkeitä näiden suhteen), mutta liikevoitoista en löytänyt nopealla katsauksella mitään. CrazyLabsin kasvu on kuitenkin ollut ilmeisen kovaa: Haaretz-uutissivustolta löytyneen jutun mukaan firman liikevaihto lähenteli vielä v. 2019 100 miljoonaa dollaria, ja sitä ennenkin kasvuvauhti on ollut 50% vuodessa. Toivotaan, että suunta jatkuu Embracerin tallissa samanlaisena.

On Thursday morning, the computer game company Embracer presented a new buying spree for SEK 2.7 billion. The news caused wild trading in the share, which plummeted when it knocked out several so-called exchange-traded products, which forced large sales orders from the exhibitors.

“The news should have led to a price increase,” says Redeye’s head of analysis Tomas Otterbeck.

Ihmettelin jo päivällä, kun erilaiset JPAG:t ym myivät niin voimakkaasti. Sen sijaan esim AVAt olivat netto-ostajina. Mitä nuo sijoitusinstrumentit mahtavat olla, jotka jutussa mainitaan, ja jotka tuollaisen myynnin aiheuttivat ? Ehkä on parempi olla edes tietämättä ja keskittyä pitkäjänteiseen sijoitukseen Embraceriin.

Edit: markkinat/ ulkomaalaiset sijoittajat ehkä pettyivät nyt julkaistuihin ostoihin. Stop lossit alkoivat paukkua ja instikkojen on ollut pakko myydä. Ehkä odotettiin jotain Gearbox tyylistä ostoa.

Samat mietteet itsellä, tavoitehinnat ovat juosseet kurssin perässä kuumassa markkinassa. Stillfront oli aika surullinen keissi ja markkina oli tämän kohdalla oikeassa. Taitaa edelleen olla RedEye bear case 80 sek.

Nyt näyttää Embracer seuraavan samaa polkua ja rumalta laskutrendiltä näyttää. Hieman jäi myös tämän päivän uutisesta fiilis, että nyt vaan ostetaan kaikkea mitä irti saadaan. Tämä harvoin tulee päättymään hyvin. Arvostustasojen laskut lisäksi myrkkyä näille epäorgaaniseen kasvuun nojaaville kioskeille.

Seurataan mielenkiinnolla kehitystä mutta toistaiseksi ei vielä tähän puukkoon uskalla tarttua. Etenkin kun Stillfrontista realisoitiin tähän mennessä vuoden isoimmat turskat ja nyt alkaa tulla aikamoinen deja vu.

Markkina todellakin odotti uutta AAA jytkyä, sen sijaan hankittiin neverheard mobiilitaloja, jotka kehittää kynsien värityspelejä… Ilmeisesti hankittiin samalla myös 3D Realms, jonka luulin menneen konkurssiin jo 10 vuotta sitten, mutta on kai pöytälaatikkofirmana vieläkin elossa Tanskassa.

Mut ei nämä ostokset ole tähän loppumassa ja loppuvuoden aikana odotettavissa myös isompia kauppoja, sillä markkinoilla on vielä ostettavaa ja nyt kun Tencentillä hieman haastavampi tilanne päällä, niin jalkaa voi saada helpommin oven väliin. Oman ostoslistan kärjessä yhä edelleen Devolver Digital, mut saas nähdä miten käy…

Kaikki pelialan osakkeet kärsivät parhaillaan koronakrapulasta ja trendi alas, mutta ainakin tässä tapauksessa pitää ymmärtää, että nyt pelataan oikeasti pitkää peliä.

Tämä. Hyvää tulosta ja kasvuahan tuo “neverheard mobiilitalo” tuottaa, ja kenties tärkeimpänä tulee Embracerille laajentuminen mobiilin (ja hypercasualin puolelle), joka tällä hetkelle kasvaa markkinana parhaiten.

3D Realms oli pienoinen yllätys. Ilmeisesti puljulla on jonkinlaista pientä julkaisutoimintaa (Duken(?) enginellä pyörivä Ion Fury). Mielenkiintoisena seikkana Embracer saa kasan IP:tä käyttöönsä, jota konsernin sisällä on ehkä mahdollisuus hyödyntää jatkossa. Muuten kauppa vaikuttaa ihmeelliseltä.

Itse näin kyllä tuon mobiilipuolelle hajauttamisen hyvänä asiana, etenkin kun valuaatio oli kohtuullinen. Mutuilen myös, että nuoret naiset on melko lailla nopeimmin kasvava asiakassegmentti, joten Crazy Labs ei hankintana kuulosta ollenkaan pahalta. RedEye:llä oli myös varsin positiivinen näkemys.

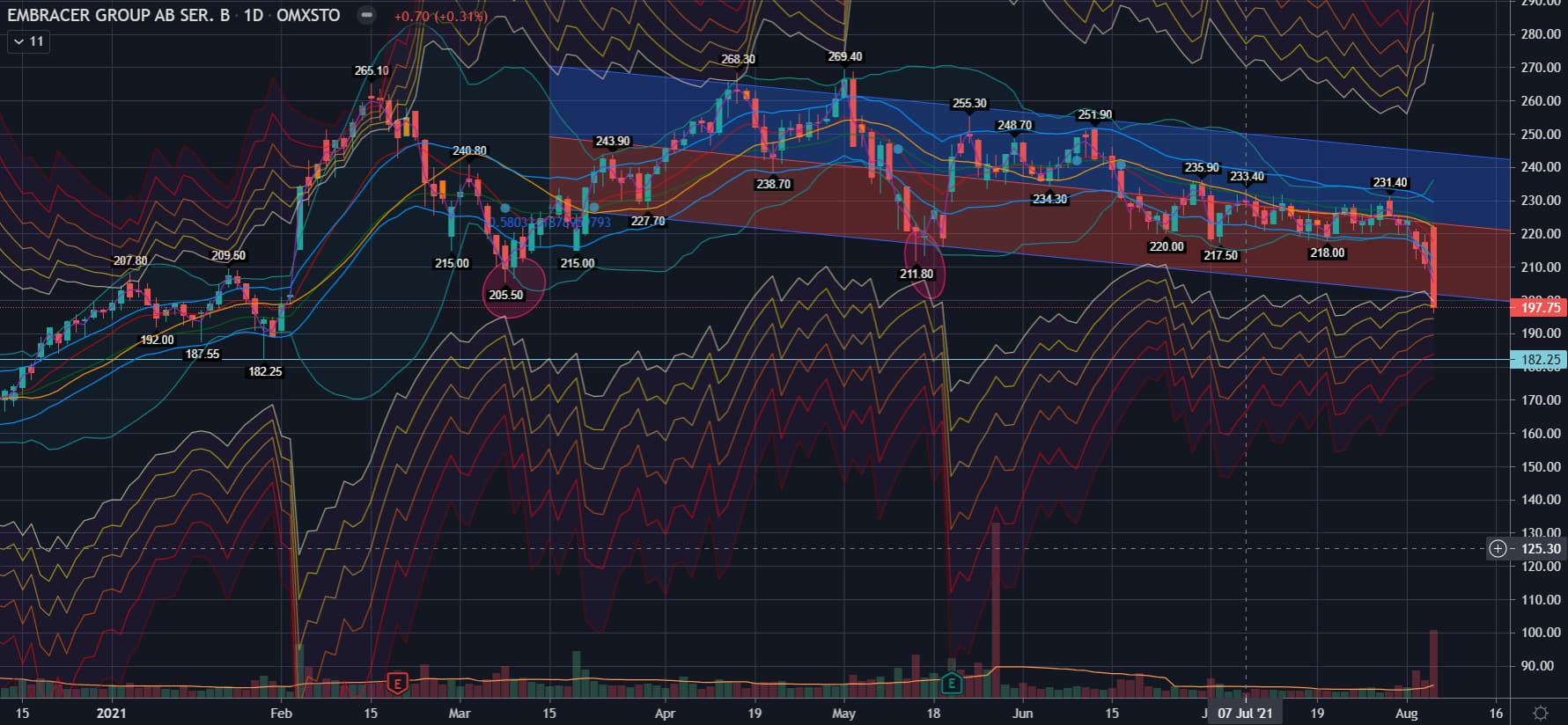

Reaktiosta päätellen markkina ilmeisesti odotti AAA jytkyä. Lisäksi tekniset indikaattorit saattoivat lisätä laskua. Ei pysytty 1D MA200 päällä ja rysähdettiin myös eilen tukeneesta 1W MA50 tasosta läpi.

Tarkennetaan vielä sen verran, että mielestäni Crazy Labs oli hyvä kaappaus ja vaikken itse kuulu mobiilipohjaisten kynsimaalauspelien kohdeyleisöön, niin näen että hypercasualissa on potentiaalia ja yhtiöllä tuntuu olevan hyvä kasvuvaihe käynnissä ja intoa kehittyä jatkuvasti.

Mr. Markkina odotti kuitenkin Bethesdan kaltaista pommia, jota ei nähty. Kun trendi ollut jo muutenkin pitkään alalla mollivoittoinen, niin nyt petti myös tukitasot. RSIn mukaan ylimyyty, mutta en usko että suurta korjausliikettä nähdään ennen seuraavaa osaria (18.8.) . Oma TP 2023 500SEK, joten holdailen kaikessa rauhassa ja lisään jos vielä dippaillaan.

3D Realms hankittiin siis lähinnä vahingossa Slipgate Ironworksin yhteydessä. Tätä ostosta en täysin ymmärrä, kun luoneet historiansa aikana puhdasta roskaa, mutta ehkä näkevät potentiaalia uudessa Graven pelissä. Aikaisempaa yhteistyötä Gearboxin ja THQ Nordicin kanssa, joten lienee ollut looginen ratkaisu ja saatu halvalla.

Mihin kriteereihin tavoitehintasi perustuu, jos saa udella?

Rediksen yhtiökohtaiset tiedot on inderesin laatimaan taulukkomuotoiseen esitykseen nähden sekavat. Jouduin lunttaamaan joulukuun päivityksestä, joka voi olla jo vanhentunut. Sen perusteella EV/ebit asettuu 2023 ennusteeseen 16-17 tasolle nykykurssilla. Se vaikuttaa melko alhaiselta, jos kasvu tulee läpi.

Vertaan sitä kolmeen muuhun compounderiin eri toimialoilta saadakseni perspektiiviä. Talenomin vastaava inden ennusteissa on 28, harvian 18 ja kamuxin 15,5.

Tuo nuorten naisten kohderyhmä voi olla hyvinkin tarkkaan mietittyä, kehitysmaiden nuoret naiset, jotka ehkä vain pelimaailmassa voivat lakata kynsiään, panostaa vaatteisiin, sisustaa jne…

Katselin eri pelialan yhtiöt läpi ja EMBRAC_B kiinnitti huomiota patternin vuoksi monthly-tasolla. Tuollainen parabolinen kehitys yleensä päättyy voimakkaaseen laskuun, jossa eilen meni kaksi tukitasoa daily-tasolla rikki alaspäin ja seuraava löytyy vasta 182 tasolta. Ihan vaan varoituksena ajattelin laittaa, että lasku ei välttämättä ole vielä ohi, vaikka ollaankin jo daily OS.

Oli oikein pakko mennä lataamaan zynga high heels, että tajuaisin mistä nyt vouhkataan. Eka oho, on se että sitä oli ladattu yli 50 miljoonaa kertaa. Nyt tuli yksi lisää.

Peli siis on sellainen superyksinkertainen juttu. Ajanvietettä vaikka dösäpysäkillä. Alkoi aika nopeasti naurattamaan ja pohdin, että ei ole todellista. Mutta ihan sama jos vain firma menestyy ja toisi mulle tuottoja.

Totesin, että kyllä keski-ikäinen mieskin periaatteessa voisi tuollaista pelata jos pelit kiinnostaisivat.

Tuli pureksittua Embracerin tilannetta. Uutisvirrassa ja ajureissa on nyt tullut samaan aikaan useita negoja, joka on painanut osakkeen jyrkkään alamäkeen ja myyntipaineeseen:

Koronan jälkeinen kehitys pelialalla nähdään lyhyellä aikavälillä epävarmana

Kiinassa kommentit peliaddiktion ongelmista ja pelaamisen rajoittamisen tarpeesta

Embracerin agressiivinen kasvustrategia tuloksen kustannuksella tulevina vuosina saattaa näyttää tuloslaskelmassa negatiiviselta kehitykseltä sektorirotaatiossa, jossa arvostetaan enemmän kannattavaa kasvua

Embracerin uudet hankinnat olivat nimettömiä yhtiöitä

On mahdollista että instituutioilla tuli jonkinlaisia stop loss-myyntejä (en tosin ymmärrä aivan, mistä syystä)

Melko monta kohtaa tuli listalle. Itse yhtiön liiketoiminnan osalta on tullut vain vähän negatiivisia uutisia. Q2-tulosta varmasti katsotaan nyt tarkasti, Q1- raporttihan oli käsittääkseni melko hyvä.