Embracer arvottaa yritysostokohteen valmiit ja kehitteillä oleva peliprojektit taseeseensa, ja ostohinta lasketuilla tasearvoilla vähennettynä on goodwilliä. Goodwill poistetaan tulosvaikutteisesti 5 vuodessa. Goodwillin poistoa voidaan pitää liiketoiminnan ulkopuolisena elementtinä ja sen vuoksi sillä adjustoitu tulos on sijoittajalle kiinnostava.

IFRS:ssä tuota goodwilliä ei poistettaisi (vaan sitä ymmärtääkseni tarkasteltaisiin säännöllisesti alaskirjausten varalta), jolloin tuosta adjustoidusta tuloksesta tulisi “virallinen”. Disclaimerina että en ole IFRS-ekspertti joten muitakin eroja lienee IFRS:ään siirryttäessä.

Aiemmissa viesteissä jo yrityskauppojen poistojen oikaisua sivuttiin ja kyllä itsekin seuraan pelkästään näitä oikaistuja lukuja, sillä raportoidut luvut eivät anna oikeaa kuvaa liiketoiminnan kassavirran luontikyvystä.

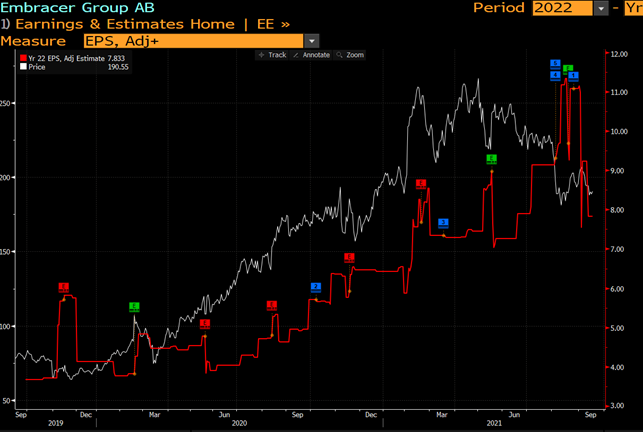

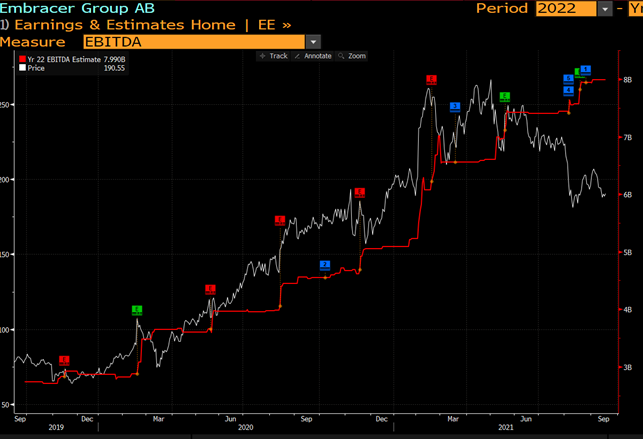

EBITDA:n sijaan seuraisin kuitenkin ensisijaisesti tuota “operational EBIT” ja oikaistu EPS -lukuja. Embracer kuitenkin aktivoi myös pelinkehitystä taseeseen, jota poistellaan sitte pelijulkaisujen jälkeen. EBITDA saa boostia näistä aktivoinneista ja samalla myös nämä tuotekehityspoistot kuuluvat siihen, joten käyttökatteella tulos näyttää jonkin verran liian hyvältä.

Tuolle operational EBITille ei oikein luotettavaa konsensusta tunnu löytyvän ainakaan blommalta. Oikaistun EPS:in osalta myös melko isoa heiluntaa viime aikoina, vaikka EBITDA suht vakaa.

Blomman mukaan lähivuosien arvostuskertoimet näyttävät tältä:

Oikaistun P/E:n osalta luvuissa todella isoa heittoa ja en tiedä, miten eri oikaisuerät näissä eri palveluissa oikein otetaan huomioon. Näytti kuitenkin molemmissa ennusteita tulevan 9-10 analyytikolta.

Oma Embracer-omistajan ura jäi tällä kertaa vain parin viikon mittaiseksi, missä välissä osake ehti noin 11 % tuottaa. Tässä on pitänyt alkaa varautua Inderesin henkilöstöannin varalle, ja nuorella miehellä likviditeettirajoitteet tulevat vastaan. Joutunut tästä syystä valitettavasti höyläämään salkun ulkomaista peliyhtiönurkkaa väliaikaisesti pois, sillä salkun kaikki suomiosakkeet ovat positiivisten suositusten takana jumissa.

Muutaman hengen studio, tekee pari miljoonaa liikevaihtoa. Hilloa tulee ihan mukavasti.

Embracer ostaa studion P/S 2-kertoimella 4 miljoonalla.

Kysymykset:

Kuka kerää jatkossa studion liikevoiton?

Mikä on studion työntekijöiden/ omistajan motivaatio, kun enää ei pääse kiinni kaikkiin pelituloihin? Eli mikä sitouttaa sellaiset henkilöt jatkamaan pidempään, joiden tilipäivä oli studion myyntivaiheessa, ei niinkään sen jälkeen

Pelialalla pieniä studioita on helppo perustaa, miten tämä vaikuttaa kuvioon

Mr. Markethan selvästi näkee asian niin, että Embracerin strategia, kiihtyvään tahtiin sekalaisten studioiden ostaminen, ei ole voittavaa liiketoimintaa. Ja kun asiaa pohtii, niin kyseessä ei tosiaan ole mikään tilitoimistoala, jossa ostamalla pienen yrityksen, mukana tulee usein melko sitoutuneet työntekijät ja asiakkaat.

Nuo ehdothan on usein kerrottu julkisesti, mutta ei aina. Tyypillisesti kaupan yhteydessä johtohenkilöille annetaan iso kasa Embracerin osakkeita, ja lisäksi tiettyjen virstanpylväiden saavuttamisen myötä niitä voidaan jakaa runsaasti lisää seuraavien 5+ vuoden aikana. Eli sitouttamista on kyllä mietitty.

Embracerhan asettaa jokaiselle ostettavalle yritykselle tulevaisuuden tavoitteet, joihin pääsy laukaisee avainhenkilöstölle palkkion.

He antavat myös vanhan johdon toimia melko vapaasti ja mahdollistaa tarvittavan lisärahoituksen jne. Embracerilla on alalla erittäin hyvän omistajan maine.

Kyllä, mutta kun Embracer kaiketi nappaa siitä studion tuloksesta merkittävän osan (tämän suuruusluokka olisi myös hyvä hahmottaa), niin onko se sitten riittävän sitouttavaa, että saat onnistuessasi bonuksen, ja samaan aikaan aiemmin studiolle tulleet tuotot menevät suurelta osin Embracerille.

Ostettu yritys on saanut tietyn kauppahinnan silloin kun osto toteutuu (käteisenä + Embracerin osakkeina).

Ostettu yritys saa taas lisäpotin, jos sopimuksessa määritellyt tavoitteet toteutuu ja avainhenkilökunta pysyy yhtiön palveluksessa. Esimerkiksi Gearboxin tapauksessa voi jo miettiä, saako se tavoitteiden toteutumisesta jo liiankin hyvän potin, ja mitä sen jälkeen jää enää pikku osakkeenomistajille pottiin kaikki dilluutio ym huomioiden. Siinä sitä riittääkin pohtimista ja laskettavaa…

Kuinka paljon pelialalla on sitä että työntekijät on kuukausipalkkalaisia? Vai onko kaikki mukana omistamassa yritystä jolloin ovat osallisena voiton jaossa? Sellaisen käsityksen nyt saa noista joistakin aiemmista kommenteista. Miksi koodareiden motivaatio laskisi jos isompi yritys ostaa pienemmän? Tiedä muilta aloilta että näin on käynyt joten varmaan tuollakin voi niin käydä, mutta tuota ansaitsemislogiikkaa en ymmärtänyt. Vai puhuttiinko bonuksista?

Työntekijät on lähes poikkeuksetta kuukausipalkalla minkä päälle sitten muuta bonusta/optiota. Pienissä start upeissa perustajat voivat tehdä palkattakin ennen ensimmäistä rahoituskierrosta. Mikroyrityksissä(kaksi kaveria ja tietokone) voidaan pitkissä kalsareissa syödä nuudeleita vuosiakin mutta nämä on alan aikuistumisen myötä menneet jo hyvin epärelevanteiksi.

Muutamia pointteja podista koskien Embraceria (2:01:06 eteenpäin) ja kokonaisuudessaan ehdottomasti kuuntelusuositus kaikille! Kiitos @Verneri_Pulkkinen ja @Atte_Riikola tästä setistä

Olettaen että ennusteet toteutuvat, seuraavaksi päättyvän tilikauden P/E alle 20, muutaman vuoden päästä laskee ~15

Konglomeraattialennusta(ko)?

Sekavahko kokonaisuus yhdistettynä jatkuvasti suurentuneeseen kokoon voi vaikuttaa hinnoitteluun

Studioiden avainhenkilöiden sitouttamisen haaste?

Vernerin bullero heitto, että isompi taho voisi ostaa jossain kohtaa Embracerin ja sen IP katalogin

Aten vastaheittona, että pysyisi itsenäisenä ja kehittyisi itse platformiksi “pelien Netflix” palvelu kylkiäiseksi

Itsekin olen tätä pohtinut, ja nyt kun arvostus on laskenut mielestäni jo melko alas, niin tämä heitto saattaa olla jopa ajankohtainen. Ketkä olisivat tässä tapauksessa potentiaalisia ostajia?

Itse näkisin Microsoftin ostajakandidaattina, jos näin kävisi. Olisi tarpeeksi muskeleita ja panostaa muutenkin täysillä pelialaan game pass ja cloud gaming jne. muodossa. Tosin en usko Larsin olevan kiinnostunut myymään vielä aikoihin.

Maksaisin rahaa siitä ilosta, että saisin nähdä Wall Streetin reaktion otsikkoon “Microsoft to Bid X Billion for the Creator of Goat Simulator”.

Vaikea kyllä sinäänsä nähdä Embraceria yritysostokohteena. Vaikka Wingefors päättäisikin irtautua, niin kenen portfolioon tuollainen kokoelma pienempiä studioita eri aloilta oikein sopisi? Mutuiluksi menee, mutta monella isommallakin studiolla voisi olla hankaluuksia sulattaa yli 80 studion hankinta kerralla, puhumattakaan siitä ettei niistä oikein mikään edusta sitä kaikkein haluttavinta AAA-luokkaa. Tuohon kun lisää vielä Embracerin kokoluokan, niin katse kääntyy väkisin tuonne Microsoftin suuntaan täälläkin: resurssit riittäisivät, ja omalle alustalle saisi samalla aika mukavasti pelitarjoamaa.

Toivon kyllä hartaasti, että tämä pysyisi itsenäisenä.

Itse näen että Embracer on niin iso perhe sekametelisoppaa että kukaan tarpeeksi iso peluri ei tuota halua vedettäväkseen nykyisten päälle. Jos jostain syystä Embracer haluaa rahaa muihin seikkailuihin niin korkeintaan näkisin että yksittäisiä studioita voitaisiin kaupata toisaalle vähän samaan tapaan kuin ammattilaisseurat kauppailevat pelaajiaan.

Sen sijaan näen tulevaisuudessa enemmän tai vähemmän rakaakaa peliä - ne studiot jotka tekevät pelejä joista saa rahaa jatkavat, kasvavat ja kenties siirtyvät isompiin tuotantoihin, ne jotka eivät onnistu siinä saavat tietyn etsikkoajan jälkeen kirveestä. Se on sitä hajautusta koska suurin osa peliprojekteista enemmän tai vähemmän epäonnistuu, niin seuraavan Minecraftin löytämiseksi pitää kerätä hirveä portfolio pienempiä innovatiivisia tiimejä ja katsoa mistä irtoaa. Valheim on ainakin ollut jo vähän sinne päin ja jos tarpeeksi monta kertaa yrittää niin aina välillä iskee kultasuoneen. Looginen tapa yrittää tehdä pelibisneksessä rahaa jos ei ole rahkeita kilpailla EA/Ubisoft/2K/Activision -tasolla AAA-peleissä.

Ja jos budjetit pidetään kurissa niin on varaa yrittää useamman kerran pienillä tiimeillä ennen luovarointia.

Voisikohan jokin iso sijoittajataho olla mahdollinen ostaja? Ne trimmaisi Embracerin myyntikuntoon myymällä osia pois ja pistämällä loput yhtenäiseen kuosiin. Sitten vaan se mitä on jäljellä myydään eniten tarjoavalle.

Hiljaista kun on niin hehkutetaan vähän uutta peliä Koch Median alta. Virallinen julkaisu huomenna, early acces jo käynnissä. Todella hyvin otettu vastaan ja voisiko olla jopa hitin ainesta täytyy itsekin ostaa, sen verran hauskalta vaikuttaa ja tulee nostalgiset fibat.

Pakko myöntää, että en edes tiennyt tämän olevan Embracerin peli. Kuten Jarnis sanoi, firma on sen verran iso perhe sekametelisoppaa että välillä sitä itsekin yllättyy.