Mistäs tuon luvun otit?

2 tykkäystä

Operating profit 461 MSEK, Net financial items 2162 MSEK.

Itse asiassa katsoin tuon huonosti. Valuuttakurssien vaikutus oli ainoastaan 1006 MSEK. Sen sijaan 1268 MSEK tulee riviltä “Change in fair value contingent consideration and put/call options on non-controlling interests”, jonka tarkkaa merkitystä en ymmärrä. Se ei kuitenkaan ole perusbisneksestä johtuvaa.

Adjusted luvuista on siivottu pois yritysostoista syntyneitä kuluja, joista tärkeimpinä goodwill ja avainhenkilöille maksettavat earnout-tyyppiset kompensaatiot. Ideana näissä on, että kyseiset erät jäävät ajan mittaan pois. Toki sarjaostajalla vastaavia tulee koko ajan uusia.

4 tykkäystä

Note 12, sivulla 77.

3 tykkäystä

Larsin haastattelu toisella kotimaisella.

6 tykkäystä

Salkunrakentaja on tehnyt jutun Embracerista. ![]()

Handelsbanken antaa peliyhtiön osakkeelle ostosuosituksen kolmen kuukauden aikaperiodilla. Tavoitehinta osakkeelle on seuraavan kolmen vuoden ajalle 110 kruunua. Osake noteerataan nyt hieman alle 46 kruunun hintaan, joten osakkeessa on Handelsbankenin tavoitehinnalla roima tuottopotentiaali.

Myös konsensustavoitehinta 95 kruunua ylittää selvästi nykyisen osakehinnan.

34 tykkäystä

Pareto laski tavoitehintaansa 72 sekkiin (96). Analyytikon kommentit kuvaa hyvin tilannetta ja Wallstreet ei tunnetusti arvosta epävarmuutta, joka näkyy nyt hinnassa.

Google käännös:

"Pareto Securities alentaa peliyhtiö Embracerin tavoitehinnan 96 kruunusta 72 kruunuun. Toista osto.

Alennettu hintatavoite tuli sen jälkeen, kun Embracer julkaisi Q2-raportin, joka oli odotettua parempi liikevaihdon ja orgaanisen kasvun suhteen, mutta jäi oikaistun liikevoiton tasosta.

Pareton mukaan raportissa tärkeintä oli kuitenkin alentunut ohjeistus sekä mahdollisista spinoffeista ilmoittaminen, mikä vei analyytikot ja sijoittajat sänkyyn ja aiheutti hämmennystä tulevan strategian suhteen.

Pareto uskoo, että spin-offeissa voi olla järkeä ja että esimerkiksi Coffee Stainilla olisi todennäköisesti korkeampi arvo erillisenä yrityksenä kuin osana Embraceria.

”Samalla miksi Embracer luopuisi paremmista toimintayksiköistään? Ehkä mainitseminen spin-offeista ja erityisarviointi oli vain tapa Wingeforsille viestittää, että hän on valmis tekemään kaikkensa viedäkseen Embracerin läpi tulevan talouden laskusuhdanteen", analyytikkotalo kirjoittaa.

Raportin jälkeen Pareto päättää pienentää sekä vuosien 2022/23 että 2023/24 arvioita.

Uusi alempi tavoitehinta vastaa Embracerin arvoa 8,3 kertaa ev/oikaistu liikevoitto. Se on korkeampi arvostus kuin Ubisoft, mutta pienempi kuin Taketwo ja EA vuodelle 2024 keskimäärin."

–

Ymmärrän toki itse ajatuksen spinoffien taustalla ja jos siitä vielä saisi verohelpotuksia, niin se saattaisi olla taloudellisesti järkevää. Henk koht en innostunut tavasta viestiä mahdollisesta strategisesta muutoksesta. Osarissa todettiin, että harkitsevat muutoksia toimintarakenteeseen. Mielestäni tästä olisi ollut järkevämpää olla hiljaa ja esitellä mahdollinen muutos vasta siinä vaiheessa, kun todella tietävät mitä ovat tekemässä. Nyt välittyi viesti, jossa johto ei tiedä mitä on tekemässä ja samalla toteaa, ettei vanha strategia enää toimi.

Embracerisssä muutamat hyvät onnistumiset ovat kannatelleet heikompia ja mahdollistaneet monipuolisen, laajan ja matalariskisen portfolion. Jos parhaat palat erkautettaisiin ja jäljelle jäisi vain heikot, mihin Embraceriä enää tarvitaan ja miksi joku haluaisi sijoittaa vain yhtiön huonoihin osiin?

20 tykkäystä

9 tykkäystä

Onko kukaan pitänyt tilastoa, että montako kertaa putkeen Redeyen:n basehintaan on ollut yli 100% nousuvara silloin kun analyysi on julkaistu?

Nyt siis base 116 SEK ja kurssi 44,19 SEK.

Bearit olinkin jo unohtanut. Onhan tämä melkosta härkäilyä kun asioiden mennessä huonoimman skenaarion mukaan, kurssissa on siltikin 63% nousuvara (bear 72 SEK).

18 tykkäystä

Nuo bear oletuksetkin on omaan makuun melko rohkeat. ![]()

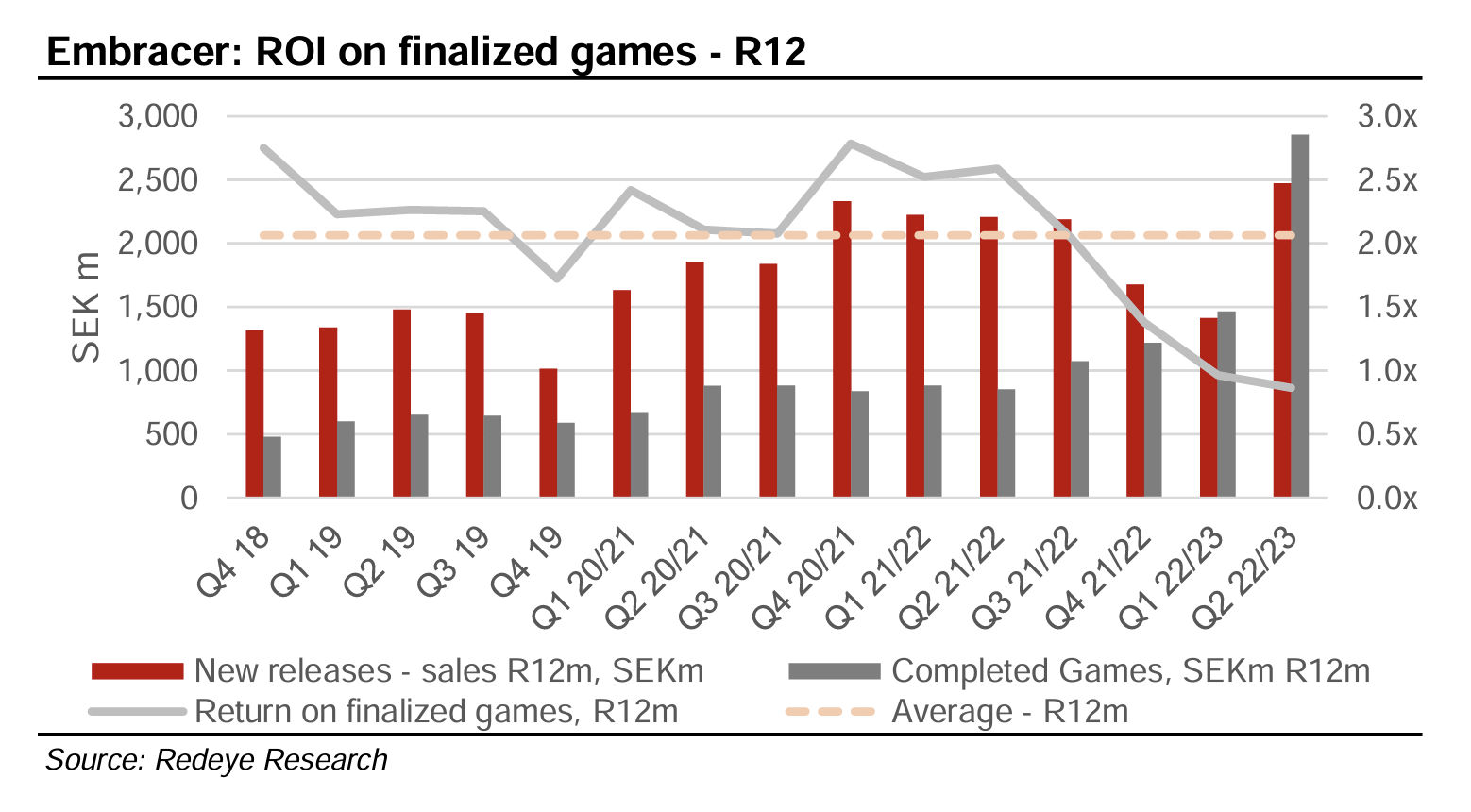

ROI laski ensimmäistä kertaa alle 1x eli pelit eivät kokonaisuutena maksa itseään takaisin rullaavan 12 kuukauden aikana. :o

20 tykkäystä

Itse en ole finanssiterminero, niin tarkoitttaako tuo “Completed games” pelejä jotka ovat vasta valmistuneet, vai valmistuneet sekä tulleet myyntiin kyseisellä ajanjaksolla? Eihän pelit kai yleensä aivan heti valmistumisen jälkeen tule myyntiin → viivettä noiden kahden luvun välillä? Eli voiko kohta olettaa liikevaihdon nousevan entisestään kun valmistuneiden pelien määrä raketoinut? Jos tuo completed games tarkoittaakin myyntiin tulleita pelejä niin sitten rip.

Tai ainakin tuosta talukosta saisi sen käsityksen,että punainen on nimen omaan myyntiin tulleiden pelien liikevaihto, ja harmaa valmistuneet (muttei välttämättä vielä myyntiin tulleet)? Tai sitten otan liian kirjaimellisesti eron sanojen “released” ja “completed” välillä ![]()

3 tykkäystä

Lukisin tuon itse niin että harmaa palkki on 12 kk rullaava paljonko on investoitu valmistuneisiin peleihin ja punainen on paljonko nämä pelit ovat tuottaneet. Eli nyt kun on 2 kvartaalia tullut vähemmän pelejä ulos ja viime kvartaalissa sitten taas enemmän, nähdään hännät näistä hiljaisista kvartaaleista, mutta ei häntää tästä aktiivisemmasta, jolloin ROI dippaa hetkeksi. Seurannan arvoinen asia kyllä ja katsotaan miten seuraavassa kvartaalissa kehittyy.

Mutta kyllähän tuossa taitaa näkyä esim Saints Row:n floppaus jonkin verran.

8 tykkäystä

Itse olisin huolestunut heikkenevästä free cash flow trendistä:

Moreover, Adj EBITDA-Capex came in at SEK1,359m (624), for a margin of 14%. Slightly lower

than our forecast of SEK1,619m. The free cash flow, excluding acquisitions, was SEK-1.116m

in the quarter. Given Embracers’ business model and high investments in its growing game

pipeline, we could expect the cash flow to fluctuate quarterly. However, it is clear that the free

cash flow does not follow Adj EBIT nor Adj EBITDA – Capex, and it was still negative on an

R12m basis. The current market climate puts a higher focus on the underlying free cash flow

generation. As such, we believe this is one of the question marks from investors.

11 tykkäystä

Uusi viikko ja uusi julkaisu - Evil West. Kehittäjänä puolalainen Flying Wild Hog, joka kuuluu Plaionin alaisuuteen. Julkaisijana Focus ent. Vastaanotto ihan positiivista Dumb-Fun AA pelille. Meta 73, OC 76 .

[4k PC]")

10 tykkäystä

Bofalta ilmeisesti päivitetty analyysi 40kr tavoitehinnalla, ketju:

6 tykkäystä

Täältä näkee enemmän noita tavoitehinta päivityksiä

6 tykkäystä

Redeyen ROI kuva on hyvin sekava, enkä sitä itsekään osaa lukea vaikka kuinka yritän.

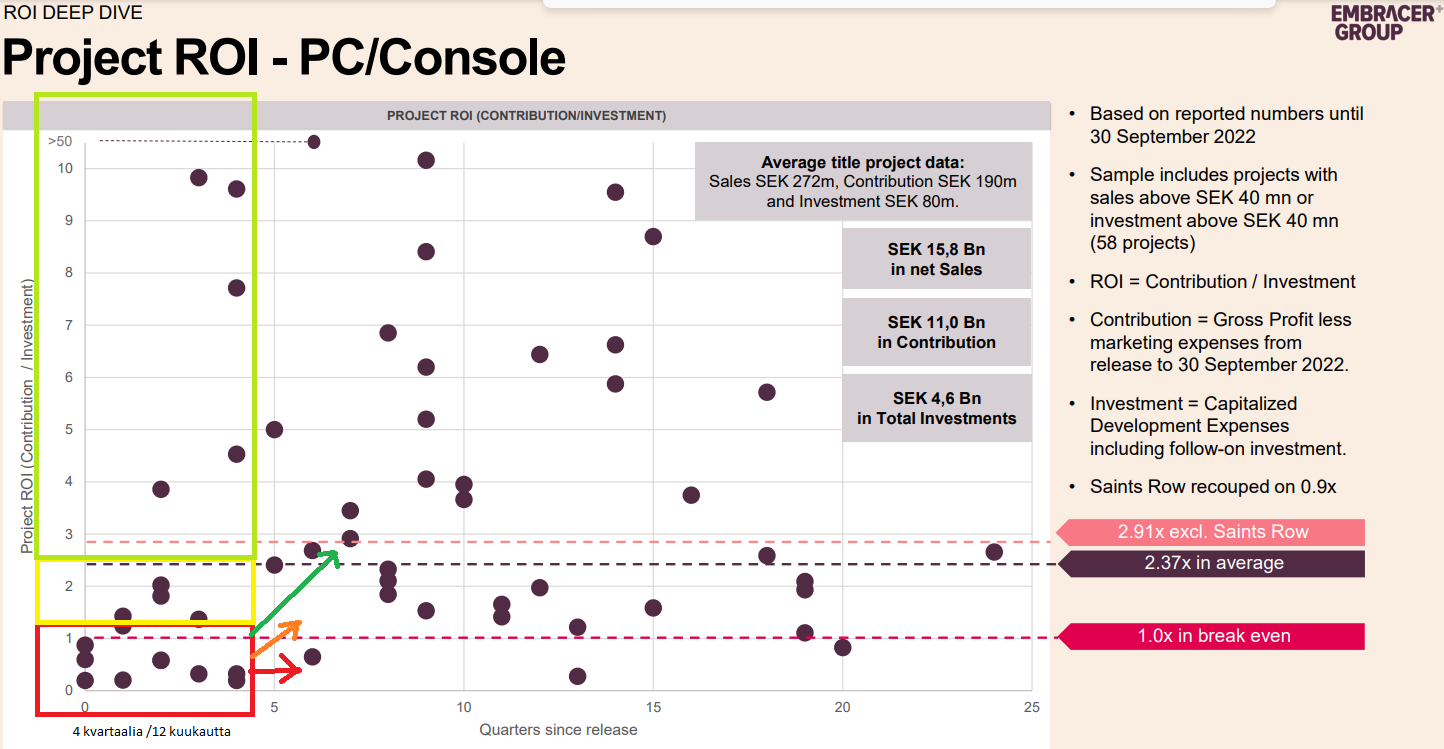

Jos tarkastellaan Embracerin omaa osarin ROI kuvausta, niin tilanne selkenee ja Vernerin tulkinta siitä, että suuri joukko tuoreista julkaisuista on kannattamattomia ensimmäisen vuoden ajan on täysin oikea.

Vasemmassa alalaidassa on punaisella pelit, joiden ROI tuotto on 12 kuukaudessa alle 1 eli ovat tappiollisia projekteja (8 kpl) . ![]()

Seuraava keltainen joukkio on pelit, jotka tehneet voittoa vuodessa, mutta alle nykyisen keskiarvotuoton (5 kpl) ![]()

Vihreä joukkio on pelit, jotka tuottaneet hyvin ensimmäisen vuoden aikana (5 kpl). ![]()

Tästä voi tehdä johtopäätöksiä suuntaan jos toiseenkin. Ensinnäkin voidaan todeta, että suuri joukko peleistä myy heikosti heti julkaisun jälkeen. Tähän vaikuttaa varmasti sekä LAATU että KAUPPAPAIKKA. Se, että keskittymä tuolla vasemmassa alakulmassa ei ole hyvä asia, tärkeintä kuitenkin seurata miten myynnit kehittyvät jatkossa ja mihin suuntaan pallukat suuntaavat.

Jos laatuongelmat saadaan korjattua ja markkinointia tehostetaan, myynti saattaa jatkua yllättävänkin pitkään ja tasaisesti ja projektit muuttuvat kannattaviksi. (vertaa esim. Remedyn Control). Myyntihäntää saadaan myös lisättyä GamePass diileillä yms…

Evil Dead, Saint Row ja Goat Simulator3 ovat kaikki Epic Store Exclusive pelejä. Epic maksaa yksinoikeudesta, mutta tämä ei taida kattaa kaikkia kuluja ja pelit eivät tunnu liikkuvan alustalla.

Dead Island II on myös Epic peli ja en usko, että sekään myy miljoonia ensimmäisen 12kk aikana.

Päättyykö yksinoikeudet 12kk kuluttua? Tätä emme tiedä, mutta jos pelit olisi julkaistu myös Steamissä, ROI luvut ja tilastot näyttäisivät varmasti toiselta.

16 tykkäystä

Hmm… Evil Westissä konkretisoituu itselle yksi ongelma Embracerin kanssa. Tätä peliä tullut sivusilmällä seurailtua kun näytti hauskalta jossain trailerissa. Mutta ei ollut hajuakaan että tuo studio olisi osa Embraceria. “Tiedä mitä omistat” ei nyt kohdallani oikein toteudu ![]()

2 tykkäystä

Valheim Early Accessiin laajennus betavaiheessa

Embracer oli tässä vaan julkaisijana, mutta kommenteista voi haistella miltä pelaajista voi tuntua kun pikkustudiolla on ollut päätäntävaltaa eikä kaikkea sanele puvut ylhäältä.

Konsolimarkkinat IP:stä kai vielä “untapped”

5 tykkäystä

3 tykkäystä

Coffee Stain toimii julkaisija ja omistavat itse asiassa 30% osuuden kehittäjästä eli IronGatesta. Kyllä tuosta on valunut rahaa myös vahvasti Embracerin suuntaan, kun kyseessä heidän tuottoisin projekti.

Valheim tulossa konsoleille tai ainakin xboxille ensi keväänä. Porttauksen hoitaa Piktiv (jota Embracer ei vielä omista) ja joka toimii samassa kaupungissa Coffee Stainin ja Irongaten kanssa.

10 tykkäystä