Placeran tiedote tuosta THQ nordicin perjantaina pitämästä tilaisuudesta jossa esiteltiin 6 uutta peliä.

Destroy All Humans! 2 – Reprobed

Outcast 2- A New Beginning

MX vs ATV Legends

Superpower 3

Jagged Alliance 3

SpongeBob SquarePants: The Cosmic Shake

Lisäksi myös tiedote Valheimista, miten on ollut taas Steam:issa myydyinpien pelien listalla kärjessä, sekä saavuttanut sunnuntaina 110,000 samanaikaista pelaajaa.

Onko mitään mahdollisuutta tai järkeä, että Embracer alkaisi pikkuhiljaa ostamaan näillä tasoilla omia osakkeitaan takaisin? Tämä nyt ei varsinaisesti strategiaan osu, mutta kun tavoitehintoihin alkaa olla näillä tasoilla sellainen 70% upside ja sisäpiirikin selkeästi näkee nämä tankkauspaikkoina. Tällä arvostuksella sitä omaa osaketta ei omasta mielestäni olisi kovin järkevää niihin yritysostoihinkaan käyttää

Ainakin Embracer osakesplitin myötä lisää osakkeidensa lukumäärää. Eiköhän niitä taas tule lisää erilaisten emissioidenkin myötä. Kurssilasku kertoo mielestäni siitäkin, että kovin suurta luottamusta ei markkinoilla tällä hetkellä ole yhtiötä kohtaan. Jos tämän vuoden ennusteet toteutuu p/e alkaa olla niillä jotain 14 luokkaa ja silti vaan kurssi laskee. Voiko taseissa olla jotain ”pommeja” joihin twitterkeskusteluissa on sivuttu? Onko monet yrityskaupat sittenkin edullisia myyneille omistajille (ei niinkään piensijoittajille)? Jne … No aika näyttää. Tämä alkaa olla Ruotsissa varsinainen kansanosake ja splitin jälkeen kerroshampurilaisen hinta per osake. Itse en oikein tiedä mitä ajatella halpa p/e ja kansanosake ….

Heitetäänpä omien ostojen lisäksi myös ajatus siitä että kun yritysostojen earn outit on makseltu niin voisiko Embracer vuosien päästä purkaa arvoa paloittelemalla konsernia esimerkiksi listaamalla yhtiöitä erikseen?

Tämän hetken strategiaahan tuo ei tietenkään olisi.

Eräs firmaa minua paremmin tunteva ehdotti: Mites olis isomman IP:n osto? Disney osti Marvelin ja Star Warsin 4bn USD zipale ja on tehnyt varmaan 10x enemmän niillä…

Itsekin lisäillyt embrac positiota tällä viikolla. Funda menee koilliseen mutta kurssi kaakkoon Luotan toimitusjohtajan näkemykseen tällä trackill.

Ps. Auttaakohan se ifrs16 markkinoita katsomaan arvostusta eri lailla, en tiedä

Kurssi laskee ja en keski erityisempää syytä (toki pelialaa lyödään aika kovaa näin yleisesti tällä hetkellä). Bullcase tämän suhteen melko selvä itselle, osaisiko joku avata mahdollisia riskitekijöitä, minkä takia kurssilasku olisi perusteltu? Laskeviin kursseihin on hankala ostaa, kun tällasen holdarin tunteminen kuin omat taskut on mielestäni aika haastava homma. Onko näillä esim merkittävää Kiina expoa?

Yksi asia on varmaan, että kurssilasku tekee uusista ostoksista kalliimpia, mikä vahvistaa kurssilaskua. Embracerhan nimittäin maksaa ostoja usein osittain osakkeillaan.

Muutamia asioita jotka itseä tässä häiritsee. Tämä on aika vapaata tajunnanvirtaa ilman suurta konkretiaa joten yrittäkää pysyä kärryillä.Taustoista sen verran, että olen lähinnä harjoitellut TA tällä osakkeella. Ostoja 220-> 180 tasoilta ja näiden välillä veivaten, tällä hetkellä tuoto tästä seikkaulusta varmaan lievästi negatiivisen puolella.

Yhtiö on mielestäni vaikea seurattava vaikka väitän pelimarkkinan olevan itselleni jotakuinkin ymmärrettävissä. Taseessa on paljon studioita ja ostelutahti huomioiden varmaan Lars(jos hänkään) on ainut joka näistä on hyvin perillä. En siis itse pysty luotettavasti firman fundaa arvioimaan ja markkina on näissä ollut yleensä paljon paremmin kartalla kuin analyytikot(esim. case Stillfront jonka nostan toistuvasti esiin). Nyt lienee jo aika selvää, että 300 SEK tavoitehinnoille voi lähinnä hymähdellä.

Epäorgaaninen kasvu on melko riskistä ja kuten täälä muutkin on tuonut esille niin arvostustason lasku johtaa huonoon kierteeseen tällä rintamalla. Tulos syntyy loppujen lopuksi siitä, että saadaan pelejä ulos joita kuluttajat on valmiita ostamaan. Tämä taas on loppujen lopuksi kiinni studion mukana tulevista avainhenkilöistä. Miten voidaan jatkossa luottaa siihen että nämä kovimmat osaajat pysyvät talossa ja voiko olla, että ovat vaan aiemman studionsa rahastaneet ja siirtyvät muualle heti kun sopimukset antaa periksi? Laadukkaimat studiot tuntuu menneen Sonyn tiimiin ja Embracerin lähiaikojen ostot olleet aika neverhöördiä eli mistä uusia hyviä ostoksia? Kokoa alkaa putiikilla olemaan myös sen verran että kasvaminen käy kokoajan hankalammaksi.

Tämähän näyttää kovin halvalta ja voi olla aivan erinomainen sijoitus ainakin pitkässä juoksussa mutta kuten sanoin niin luotan tässä enemmän mr. markettiin kuin analyytikoihin ja pidän stoplossit tiukilla. Täytyy muistaa, että tälläkin foorumilla pidettiin aikanaan turvallisena ja halpana 220 hinnoissa ja nyt lienee sekin selvää että kovasti halvemmaksi on mennyt. Ilmeisesti aika moni tätä kahminut laskeviin kursseihin ja ylipaino on merkittävä. Eli vaikka uusia ostajia ilmaantuisi niin moniko tämän hetkinen omistaja jaksaa istua ylisuuren positionsa päällä ja moniko alkaa keventämään ylipainoa kun saadaan pomppuja ja tästä seuraa taas uusi lasku.

Eilen tosiaan myin omistukseni ja tunnen olevani aika yksin kun ostin/myin-ketjua lukee. Aion siis toistaiseksi peesailla Mr. Markettia tämän kanssa ja mikäli näyttää siltä, että nämä huoleni ovat turhia niin olen valmis palaamaan omistajaksi myös kovemmilla hinnoilla. Käteistä tarvii kuitenkin nyt tuleviin listaumisiin(koittakaa arvata mihin =) ) ja en halua olla ihan kaikilla pelimerkeillä markkinoilla nykytilanteessa. Spekulointini perusskenaario tällä hetkellä on, että hinta tulee ainakin 160 tasolle ja tästä otetaan seuraava isompi pomppu, jonka jälkeen nykyinen trendi jatkuu tai ei jatku ja mennään sitten sen mukaan…

Sopimukset ovat tässä isossa roolissa. Pitäisi päästä avaamaan sitä, minkälaisia sopimukset ovat. Ovatko ne sellaisia, että on hyvä diili jäädä Embracerin alle toimimaan. Vai onko siinä selkeä houkutus lähteä pois heti kun mahdollista.

Olettaisi, että Embracerissa tätä yhtälöä on ratkottu. Olisi järjetöntä ostaa studioita jotka hajoavat jonkin ajan kuluttua. Sijoittajalle kuvio jää kyllä täysin hämärän peittoon, vaikeaa sanoa juuta tai jaata.

Sääntö “Älä omista yhtiötä jota et täysin ymmärrä” tässä nyt osittain täyttyy.

Mukava lukea ketjuissa myös näitä perusteltuja karhuiluja, mutta oletko nyt varma, ettet anna markkinasentimentin vaikuttaa liikaa näkemyksiisi sekä osto- ja myyntipäätöksiisi. Mikseivät mainitsemasi riskit häirinneet 220 sek hinnoissa?

Ymmärrän toki myyntisi TA:n pohjalta ja on täysin mahdollista, että lasku jatkuu. Uudet pohjat oli pettymys myös itselleni ja tarkkailen päätetäänkö tänään monthly MA20 päälle.

Paras tuotto kuitenkin tehdään ostamalla hyviä firmoja mahdollisimman halvalla. Tälläisina hetkina Mr. market on yleensä melko karhuna ja analyytikot vaikuttavat liian optimistisilta.

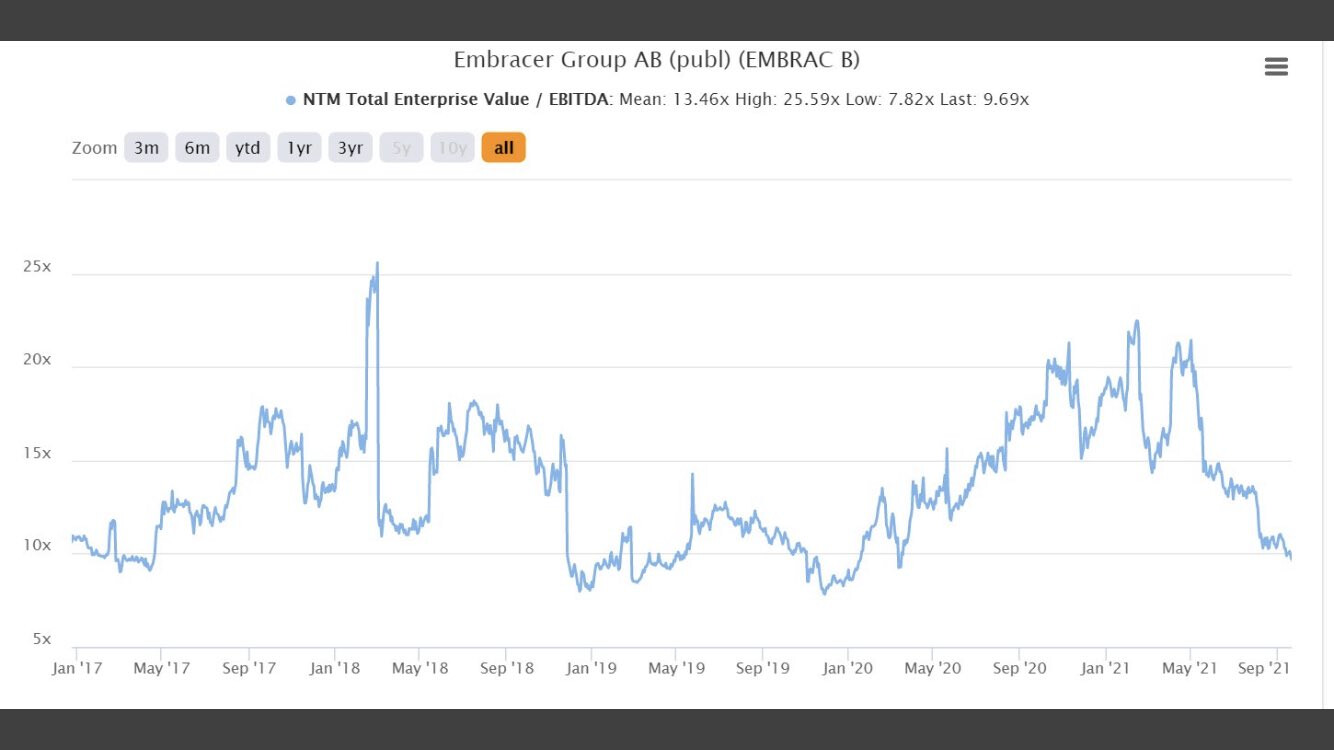

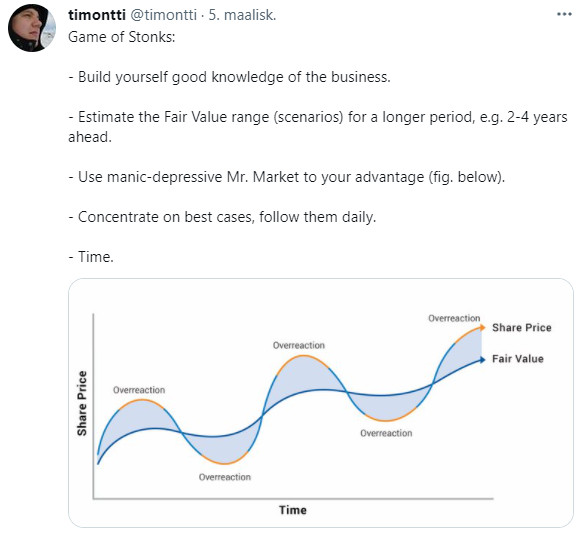

Missä kohtaa uskot, että ollaan Timontin käppyrällä menossa? Itse uskon, että ollaan jo ylireaktion puolella.

Tätä näkemystä puoltaa myös tämä EV/EBITDA -käppyrä.

Nyt olen vähän ilkeä, mutta itsepä otit Stillfrontin puheeksi. Muistan elokuisen karhuilusi osaridipin jälkimainingeissa osto ja myyntiketjussa. Nyt voidaan kuitenkin jälkiviisastella, että silloin kyseessä taisi olla ylireaktio ja kurssi on tällä hetkellä lähes 40 prosenttia korkeammalla.

Kiitos positiivisesta palautteesta ja en pahoittanut mieltä vanhojen kaivelusta, päinvastoin hyvä että näistä joutuu tilille

Markkinasentimentti vaikuttaa minuun 100% tässä tapauksessa. Asia ei häirinnyt 220 hinnoissa koska omistaminen on helppoa kun kaikki nousee. Heti kuitenkin kun ostohintaa lähestyttiin niin alkoi kyseenalaistamaan omistustaan ja sormi hakeutumaan myyntinapille. Tämä johtuu mielestäni siitä, että en loppujen lopuksi ole kovin kartalla siitä mitä omistan(vrt Remedy, jonka kaikki pelit olen itse kahlannut läpi ja katsellut streamejä ja videoita kyseisiin peleihin liittyen ja väittäisin olevani aika hyvin kartalla millainen studio kyseessä verrattuna Embracer tai Stillfront).

Stillfront meni tosiaan itsellä niin metsään kuin olla ja voi ja myös tämä taatusti aiheuttaa biasia allekirjoittaneen näkemyksiin. Tiedostan hyvin, että nytkin saatan pohjilla myydä mutta ainakin tappiot on nyt minimaaliset verrattuna tuohon keissiin ja menetän lähinnä vain upsidea.

Parhaat tuotot toki tehdään ostamalla pohjilta mutta se miten tällainen tavallinen kuolevainen asiassa onnistuu ei olekaan niin helppoa, aikanaan esim. tuota 220 pidettiin ylireagointina? Näin ollen väitän, että ainakin omalla kohdalla lapuissa joita ei tarpeeksi hyvin ymmärrä(mutta haluaa kuitenkin olla mukana jostain syystä) pääsee suuremmalla todennäköisyydellä hyviin tuloksiin kun vain seuraa markkinatrendiä eikä yritä poimia kuopista.

Mutta älkää tosiaan ottako minusta mallia, koska träckkini ruotsalaisten firmojen kanssa on surkea Smartti taitaa olla ainut jolla veivailu on osunut nappiin.

EDIT: Lisään vielä tähän, että olen kieltämättä hämmästynyt siitä millaisella convictionilla tätä haalitaan salkkuun eikä sentimentin anneta päästä ihon alle. Toivon jo pelkästään tästä syystä isoa onnistumista tämän kanssa ja toivottavasti itsekin pääsen ainakin joltain tasolta sitten mukaan.

Onkohan Lars W. avannut missään koskaan yksityiskohtia sopimuksista studioiden kanssa? Miten sitouttaminen käytännössä tapahtuu.

Toinen pohdittava asia on, miten pelituottojen tuloutus muuttuu kun studio liittyy Embraceriin. Studio ei saa enää itselleen kaikkia pelien tuottoja. Meneekö esim. puolet Embracerille ja puolet studiolle (puhdas heitto). Tämä olisi kiinnostava tieto.

Kolmas asia on, onko studioiden näkyvyys ja toimintaedellytykset Embracerin alla oleellisesti paremmat niin että vaikka studio menettää osuuksia pelituloista, paremmat toimintaedellytykset kompensoivat menetyksen parempana pelimyyntinä.

Nämä kaikki asiat vaikuttavat siihen, kuinka kannattavaa on toimia Embracerin alla.

Anteeksi jos kyselen tyhmiä, olen vähän alkanut yrittää tutustua tähän kurssilaskun myötä.

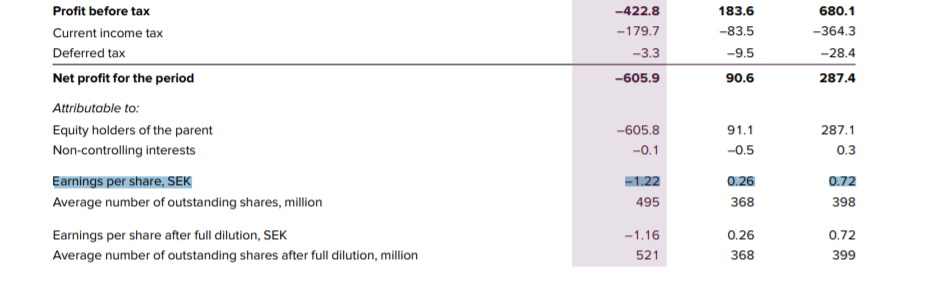

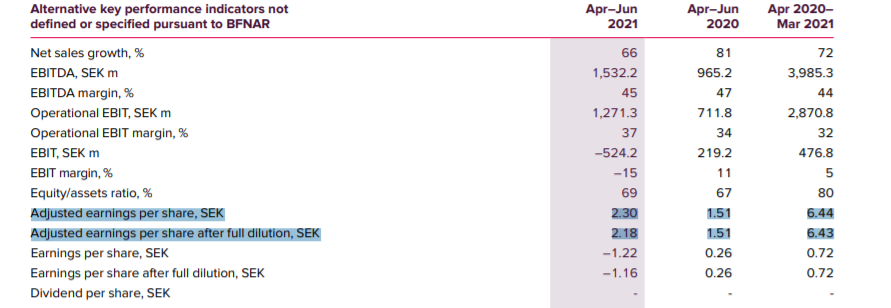

Miksi EBITDA on sinun/jonkun muun mielestä paras mittari embracerille? Ja muutenkin taidetaan käyttää poistoista oikaistuja lukuja paljon, oikaistu eps on mukavasti plussalla, mutta raportoitu miinuksella?

Eikö tuo taseeseen kertyvä goodwill mitä poistellaan ole kuitenkin embracerin liiketoiminnan ytimessä, vaikkei kassavirta vaikutteisia olisikaan(?).

Muuten yhtiö saa yrityskaupoista lisää liikevoittoa (joka toki laimenee jos käytetään myös omaa osaketta) ja kun suuriosa kauppahinnasta on kuitenkin goodwilliä, niin jos tämä oikaistaan (eli iso osa kauppahinnasta), on logiikka sama kuin toteisi housujen kastelun talvella olevan hyvä tapa lämmitellä - 5 sekuntia kastelun jälkeen?

Goodwill syntyy ymmärtääkseni silloin, kun ostat jonkun yhtiön yli sen tasearvon (softabisneksessähän tämä on varmasti yleistä kun taseessa ei ole tuskin juuri mitään). Hankinnan kuluja sitten poistetaan tuloslaskelmassa niin, että se vaikuttaa tulokseen vieden sen jopa negatiiviseksi. En tiedä mistä tuohon adjusted lukuun on päästy, mutta jos siinä ei oteta goodwilliä huomioon niin se vastaisi enemmän liiketoiminnan oikeaa kassavirtaa.

Näissä oikaisuissa on järkeä siksi, että pelifirmojen tase ei ole ikinä oikein järkevän näköinen siihen nähden paljonko esim IP:illä on arvoa.

Jos katsotaan tuota Embracerin (market cap siis 63 bSEK) tasetta hieman:

33.75 bSEK taseen loppusumma

22.95 bSEK assetit goodwill poistettuna

8.85 bSEK assetit ilman käteistä ja goodwillia

Tästä 27.17 bSEK on omaa pääomaa.

Oma pääoma kun liikearvo on poistettu 16.36 bSEK

Oma pääoma kun kassaa ja liikearvoa ei huomioida (jaetaan vaikka osinkoina koko kassa ) 2.26 bSEK

Oletetaan nyt, että tulos pysyy samana kun ylimääräinen liikearvo on poistettu, eli ehkä 5 v päästä (en ole tarkistanut kuinka nopeasti poistavat) ja firma on jakanut koko kassan ulos osinkoina. Tällöin firma tekisi 2.87 bSEK liikevoittoa (tämä on operational EBIT raportissa). Rahoituskustannukset ~0 nettovelattomalla firmalla ja 20 % veroja, saadaan tulosta ~2.3 bSEK. Tällöin firman ROE on ~100 %.

Kuulostaako järkevältä vai kuulostaako siltä, että taseessa ei todellisuudessa huomioida juuri mitään investointeja? Tämä sama homma toimii noiden ostettujen firmojen kohdalla. Eli osto tapahtuu “käypään arvoon”, joka on suurempi kuin oma pääoma käytännössä lähes aina ja sitten tuo erotus alaskirjataan vähitellen. Tämän takia raportoidussa tuloksessa ei ole oikein järkeä.