The acquired businesses are expected to contribute to operational EBIT in the range of SEK 246-316 million during FY 22/23 and SEK 519-689 during FY 23/24. These figures exclude any commercial synergies or planned M&A.

Ostohinnaksi ilmoitettu 3,1 miljardia SEK (+950 MSEK kannustimet), eli alkajaisiksi hinta olisi seuraavan tilikauden ennusteilla EV/EBIT 10-13. Aika lailla samaa hintaluokkaa kuin Asmodeen hankinnassa siis. Embracerin väkeä ei voi kyllä kunnianhimottomuudesta syyttää, kun siitä seuraavan tilikauden ennusteet ovat luokkaa tuplat edeltävää korkeammalla.

Se on haastavampaa. Japanissa otaku-kulttuuri on vahvasti keskittynyt parin firman käsiin (Shueisha, Kodansha, Kadokawa), joista vain Kadokawa on julkinen firma, muut on jotain 50±vuotiaita sukufirmoja. Kadokawa on erityisesti Light noveleihin erikoistunut. (Käytännössähän anime-sarjat yleensä perustuu joko manga-sarjaan, light novelliin tai on alkuperäisteoksia). Esimerkiksi tämän animekauden sarjoista mm. Mushoku Tensei ja 86 on Kadokawan IP:tä.

Hintansa puolesta Kadokawa nyt teoriassa olis vielä ostettavissa (mcap n. 4mrd€), mutta Tencent omistaa firmasta jo 7% ja tuskin on kiinnostunut myymään.

Jakelijat länsimaissa (esim. Crunchyroll) taas ovat kaikki pitkälti Sonyn omistuksessa, parilla eri nimellä vain.

Toki jotain japanilaisia/kiinalaisia/Itä-aasialaisia animaatiostudiota voi toki ostaa, mutta IP:tä sillä ei saa. Voi ne silti olla hyvä lisä portfolioon.

(EDIT: vanhassa viestissä olin väsyneensä kirjoittanut Shueishan nimen väärin. Lisätään nyt vielä, että 4. iso tekijä on Shogakukan, mutta se ja Shueisha ovat molemmat saman jätin tytäryhtiötä vaikka kilpailevatkin keskenään samalla markkinalla)

Kadokawan yksi yksikkö on toki myös kunnianarvoisa From Software vaikka vähän sekatavarakauppa onkin mutta ei ole tainnut Embracer koskaan vielä listattua yhtiötä ostaa.

Näissäkin luulisi olevan sulattelemista vuosiksi mutta mutta…

CEO Wingefors teki podcastvierailun Chit Chat Moneyhyn, joka julkaistiin kuluvan viikon keskiviikkona. Otin eilen kuunteluun ja tiivistin tärkeimmät (suurin osa tuttua kauraa yhtiötä seuraaville). Suosittelen kuuntelemaan, Lars kertoo hienosti Embracerin kulttuurista ja konsernin laajuuden tuomista kilpailueduista.

Strategiasta: Luottamus on Embracerille keskiössä, studioille annetaan mahdollisimman paljon autonomiaa omien bisnespäätöstensä suhteen (ml. yritysjärjestelyt!) Wingefors kuvailee Embraceria “mahdollisuuksien ekosysteeminä”: hankittaville pelistudioille on Embracerissa tarjolla markkinointiosaamista, laaduntarkastusta, kielipalveluita, useita eri julkaisijoita ja muita palveluita - pelistudiot voivat hyödyntää näitä halutessaan. Tämä on hankintoja tehdessä valttikortti, koska kaikilla pelistudioilla ei ole itsenäisinä riittäviä resursseja noihin palveluihin. Embracer onkin peliyrittäjille keino kasvattaa yrityksiään tavalla, joka ei muuten olisi mahdollista.

Yritysostoista: Embracer ei lähtökohtaisesti hanki valmiita IP:tä, vaan yrittäjiä jotka haluavat kasvattaa omia yrityksiään orgaanisesti ja epäorgaanisesti (pääpaino orgaanisella). Hän sanoo täysin selvästi ja suoraan, että Embraceria ei kiinnosta sellaiset yritykset, joiden omistaja on vain tekemässä exittiä: sen sijaan mukaan halutaan pitkäjänteisiä yrittäjiä, jotka sitten insentivoidaan earn-outeilla kehittämään bisnestä.

Resursseista: 197 peliä on tällä hetkellä kehityksen alla, kehittäjiä n. 7500. Kehittäjien määrästä puhuttiin sen verran, että se on yksi isoimmista pullonkauloista koko alalla, ja yksi tärkeimmistä tekijöistä peliyhtiöille (yllättäen). Embracer onkin kasvattanut omaa headcounttiaan 25 prosenttia vuodessa orgaanisesti + M&A. Isompia AAA-pelejä on tulossa jatkossa, kuten edellisessä kvartaalirapsassa mainittiinkin. Wingefors määrittelee AAA-pelin “100 kehittäjää tai enemmän”, mutta mainitsee Embracerin keskiarvoksi n. 250/peli.

Numeroista: Kysyttäessä “What metrics do you use to evaluate the success of Embracer Group long-term?”, Wingeforsilta saatiin runsassanainen vastaus: “kannattavuus”. Tässä osiossa Wingefors viittaa erittäin vahvasti siihen, että vain pitkän tähtäimen menestys merkitsee, eikä lyhyen tähtäimen kasvua eikä kannattavuutta ruveta optimoimaan. Pääomaa pyritään lähitulevaisuudessa uudelleensijoittamaan liiketoimintaan niin paljon kuin on kannattavaa. Kassavirrat ovat merkittävä mittari, mutta eivät vielä tässä vaiheessa Embracerin tarinaa.

Mediakanavoista: Haastattelijat kysyvät Wingeforsilta huhuista, joiden mukaan peliyhtiöt alkaisivat panostaa oman IP:nsä elokuva- ja TV-tuotantoon (haastattelu tehtiin ennen Dark Horsen ostoa). Tästä ei varsinaisesti sanottu mitään erityistä, mutta kyllä se hieman nauratti kuulla Wingeforsin sanovan, että saatetaan allokoida pääomia tähän suuntaan jossain vaiheessa.

Metaversestä (aikamerkki 38:15): Wingefors sanoo Embracerin pyrkivän tuottamaan metaverseen paljon sisältöä, ja ensimmäinen VR-pelijulkaisu After The Fall tuli joulukuun alkupuolella. “Omaa metaverseä” ei Wingeforsin mukaan Embraceristä löydy, mutta “let’s see if we would have that one day…”. Toistaiseksi taktiikkana on tehdä yhteistyötä Facebookin ja muiden toimijoiden kanssa, jotta omia pelejä saadaan metaverseihin. Wingefors mainitsee myös, että VR-pelien kehitys on traditionaalisia pelejä nopeampaa vähäisemmän pelisisällön vuoksi.

Alustataloudesta: tästä oli vaikea saada mitään konkretiaa irti. Wingefors puhuu yhteistyöstä isojen pelialalle pyrkivien yhtiöiden kanssa, esim. Embracer on Google Stadian toiseksi suurin toimittaja. Hän ei suhtaudu kovin lämpimästi pelialan monopolisoitumiseen, vaan toivoo alalla olevan useampia toimijoita (mikä tietysti on Embracerille hyväksi). Robloxin bisnesmallista puhutaan tarkemmin, ilmeisesti Embracerilla jotkut studiot/segmentit ovat pyrkineet tähän.

Pelisarjojen menestyksestä: tärkeitä tekijöitä Wingeforsin mielestä ovat yhteisöllisyys, yhteisön toiveiden kuuntelu ja pelien jatkuva parantaminen ja laajentaminen. Tarvitaan hyviä studioita ja kehittäjiä, jotta tällaisessa onnistutaan. Isojen AAA-pelisarjojen uudet julkaisut 5-10 vuoden välein ovat äärimmäisen vaikeita toteuttaa onnistuneesti.

Edit: vielä voisi lisätä kasvusta yhden huomion. Kysyttäessä aggressiivisen M&A-strategian jatkumisesta, Wingefors kertoi miten johtoryhmän headcount on kasvanut kovaa vauhtia, minkä hän sanoo mahdollistavan myös alla olevan konsernin kasvattamisen ja sen hallinnoimisen jatkossa. Suora lainaus: “at the moment, it’s not a major concern for me whether we’re having eight to ten operating groups - the question is whether you can have twenty or fifteen, or whether that would make sense”. Kasvuun ollaan panostamassa myös jatkossa. Tästä heräsi kolme ajatusta:

Taisi tulla pieni freudilainen tuon kymmenen toimintasegmentin kanssa.

Jos tämä ei viimeistään selvennä sitä, että Embracer haluaa painia globaalien viihdejättien kanssa tosissaan joka rintamalla, niin sitten ei mikään.

Tämän kuuntelun jälkeen Embracerin tavoite jatkaa yritysostotahtia entisellään ei kuulosta lainkaan typerältä. Wingefors puhuu podcastissa useaan otteeseen resurssien allokoinnista kannattavaan kasvuun, mutta olemassaolevilla pelikentillä on rajansa. Jossain vaiheessa ei enää löydy niitä listaamattomia pelistudioita, joita voi hankkia järkevään hintaan kilpaillussa markkinassa. Mutta mitä useammalla toimialalla pyörit, sitä pidempään hyviä diilejä on luultavasti saatavilla - ja sitä isompi potentiaali on noissa ekosysteemin tuomissa eduissa, joita Embracer voi hyödyntää.

Siitä sitten vain arvailemaan, että mille alueille Embracer tähyää seuraavaksi. Mielikuvitus tuskin loppuu kesken Karlstadin päässä.

Steam julkaisi vuoden 2021 myyntidataa. Sadan myydyimmän pelin joukosta löytyy Embracerin edustusta ihan mukavasti: Valheim komeilee luonnollisesti ykkösluokassa lähes jokaisella mittarilla, ja taustalta tulevat Satisfactory, Biomutant, Borderlands 3 ja Deep Rock Galactic. Pelatuimpien listalla on vielä Tribes of Midgard, jonka pelaajamääristä oli täälläkin juttua aiemmin vuoden aikana. Myydyimpien VR-pelien listalta taas löytyy After the Fall, joka ehti kerryttää myyntituloja tätä listausta varten kokonaisen viikon ajan.

Ja kun yhtiösi pelit menestyvät Steamin listoilla hyvin, niin miten juhlistat tätä?

a) hymyilet ja jatkat päivääsi normaalisti,

b) keität kahvit onnistumisen johdosta, vai

c) otat takataskusta parikymmentä miljoonaa kruunua ja ostat omaa firmaasi?

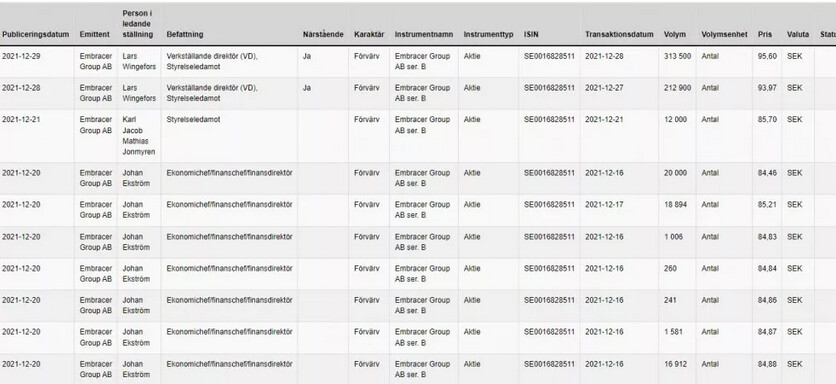

Tässä vielä viimeisen parin viikon sisäpiiriostot eriteltyinä, noin 5 miljoonan euron edestä. Pelkästään eilen Wingefors osti yli 300k osaketta. Katsotaan, jatkuuko ostot.

Jotakuinkin 45 % siitä potista, joka Golle maksettiin yritysoston yhteydessä. Noin 750k osaketta ovat vielä ensi elokuuhun asti lock-upin alla - saa nähdä, tapahtuuko vuoden päästä vastaavia liikkeitä.

Kävin kurkkaamassa Steamin sivuilla kyseistä peliä, ja mitäs. Ettei vaan Asmodee -ostos loisi synergioita jo nyt (ainakin osaamisen kautta jos eivät suoraan ole tuota tekemässä)

Ilmeisesti ihan hyvin osui PS+ tarjous pelaajiin . Toivottavasti pelissä on kaikkea kivaa sisäistä ostettavaa ettei käteen jaa pelkkä kertasumma Sonylta. Itse en peliä vielä ehtinyt ladata, mutta tulee kyllä testattua. Deep Rock Galactic kerännyt yli 10 miljoonaa pelaajaa (msn.com)

Nykykurssilla EV/EBIT '22/23 on jotain yhdentoista paikkeilla huomioimatta kassavirran puskemista takaisin yritysostoihin tämän vuoden aikana. Danske ei ole niitä mallintanut ennusteeseensa, eli käyvän arvon päälle on tarjolla vielä isosti optionaalisuutta.