Tässä Embracerissa on jotain, mitä mä en ymmärrä. Markkinat ovat oikeassa ja määrää hinnan, mutta mikä saa analyytikot antamaan näinkin kaukana olevia tavoitehintoja. Liittyykö erityisesti pelisektoriin, vai onko Embracer jotenkin erikoinen

10 tykkäystä

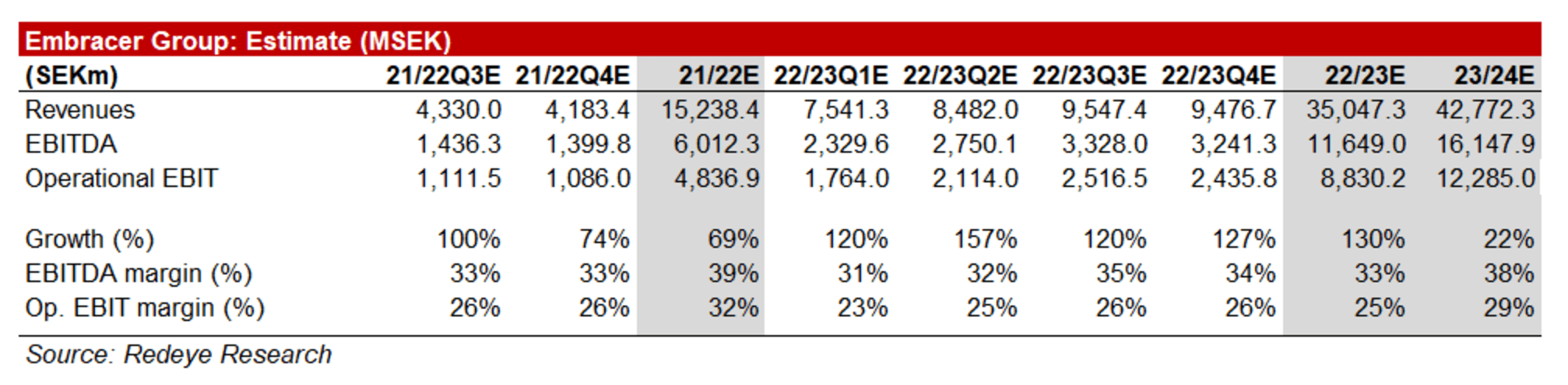

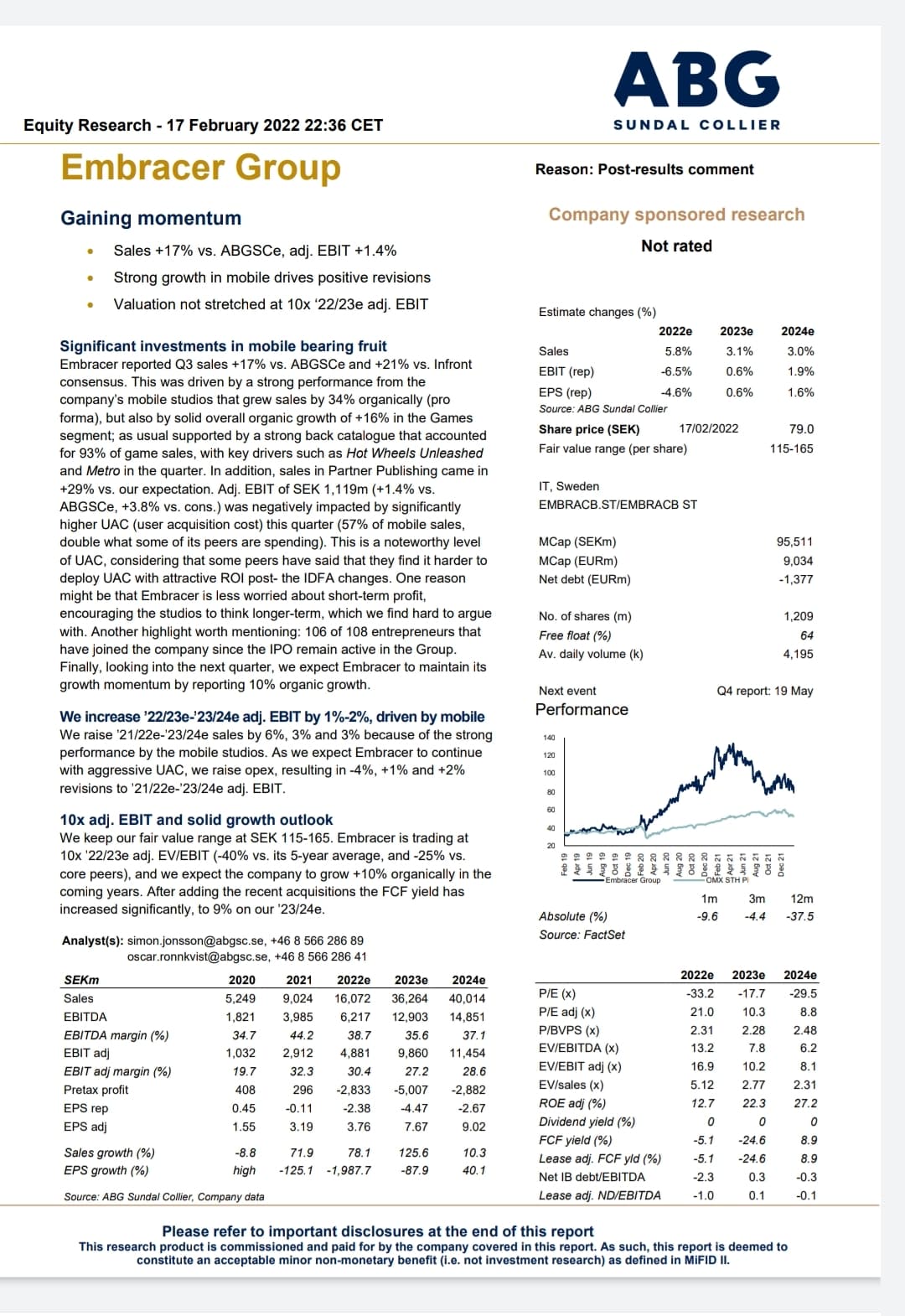

EBIT-marginaalissa aika iso pudotus ensi vuoden ennusteissa. Taitavat Asmodeen selkeästi matalemmat marginaalit pudottaa tuota aika reippaasti, muistaakseni tekivät jotakuinkin 15-20 % EBITtiä. Vaikutus konsernitason lukuihin on kyllä valtava, kun liikevaihtoa tekivät jo viime vuonna miljardin vuodessa ja nettotulostakin yli 200 miljoonaa.

Mutta kyllä tuo vaikutus näkyy onneksi myös kasvuriveillä. Seuraavalle tilikaudelle EV/op. EBIT olisi noin kymmenen, huomioimatta tulevia yritysostoja. Viimeaikaisten kurssilaskujen jäljiltä on vähän vaikea sanoa alan keskiarvosta, mutta ei tuo Embracerin ennustettu kerroin missään nimessä ole korkealla juuri nyt. Kasvua ennustetaan toki valtavasti, mutta en jotenkin näe tuota niin riskisenä Asmodeen kaltaisen stabiilimman yhtiön kattaessa yli puolet oletetusta kasvusta (2021 numeroilla). Yritysostot, joita on edelleen lupailtu tällekin vuodelle, tulevat näyttelemään myös osaansa. Eli kun kasvun voidaan olettaa jatkuvan erittäin vahvana ja kertoimet eivät ole hurjan korkeita, niin kyllä nuo tavoitehinnat huitelevat ihan syystäkin korkealla @Jeroboam.

Se, miksi osakekurssi ei seuraa, voi liittyä oikeastaan mihin vain. Konkreettisimpia syitä ovat:

- kirjanpitotapa (muuttuu ensi tilikaudella IFRS:n)

- First North -listaus

- valtavat ennusteet kasvusta - aina enemmän todistettavaa

- yhtiön “epäselkeys” ulospäin

- yritysostoriskit

Kaikki ihan valideja syitä erilaisille omistajille jättää sijoittamatta. Kaksi ensimmäistä on muuttumassa seuraavien kahden vuoden aikana, ja kolme alimmaista pitää jättää Wingeforsin ja kumppaneiden huoleksi.

17 tykkäystä

Päälistalle siirtyminen 2022 aikana ![]()

22 tykkäystä

Vakuuttavaa kasvua tarjoilee embracer.

13 tykkäystä

edit: viimeinen kappale on ehkä tärkein. 106/108 yrittäjästä on edelleen mukana. Tästä kun on näkynyt keskustelua, että mahtavatko olla sitoutuneita

22 tykkäystä

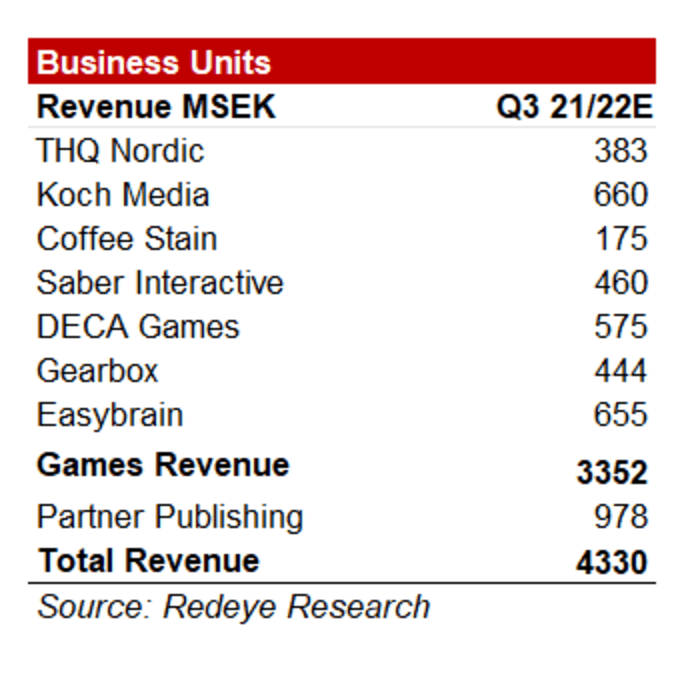

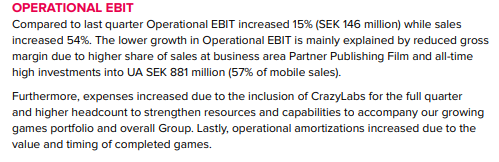

Kasvulukuja kun katsoo, niin allt verkar vara bra i Karlstad. ![]() Mitä olen Twitteristä seurannut, niin yksittäisistä studioista erityismaininnan ansaitsee CrazyLabs, joka on välillä lokakuu-tammikuu ilmeisesti tuplannut kuukausittaiset latausmääränsä. Siitä tulee ihan mukava annualisoitu kasvu.

Mitä olen Twitteristä seurannut, niin yksittäisistä studioista erityismaininnan ansaitsee CrazyLabs, joka on välillä lokakuu-tammikuu ilmeisesti tuplannut kuukausittaiset latausmääränsä. Siitä tulee ihan mukava annualisoitu kasvu. ![]()

Kannattavuudessa aika selkeä pudotus, saa nähdä avataanko tuota webcastissa mitenkään erityisemmin. Nythän siihen on tulossa pysyvämmin painetta, kun superhyvin skaalautuva pelibisnes saa kaverikseen noita fyysisiä lautapelejä ja jakelua Asmodeesta.

Päälistalle siirtyminen ei tässä kokoluokassa pitäisi enää merkitä mitään, mutta kiva nähdä että yhtiö on kyennyt toimimaan senkin kanssa tehokkaasti.

12 tykkäystä

Kannattavuuden pudotuksesta löytyi ihan rapsastakin:

5 tykkäystä

6 tykkäystä

Markkina näyttää tosiaan nyt päättäneen, että oikeampi arvostustaso Embracerin bisnekselle on ~puolet analyytikoiden arviosta. Kurssi miinukselle tänään, ja >10% alempana kuin vielä esim. alkuviikosta. Mielenkiintoista nähdä, mihin asti mennään.

1 tykkäys

Markkina ei oikein osaa päättää. Avasi +5% ja sitten kävi kolkuttelemassa puolentoista vuoden pohjia.

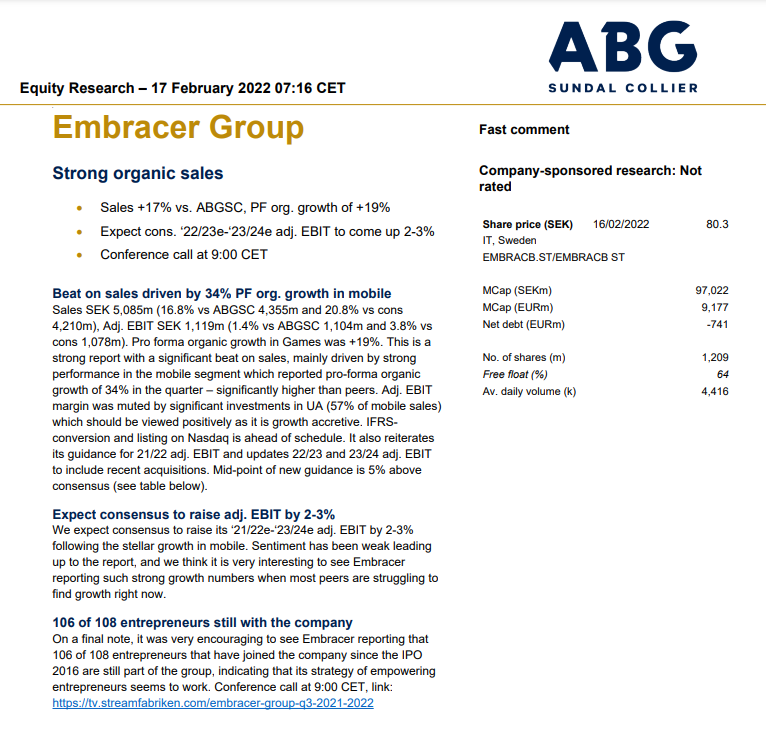

Omaan silmään raportti oli mitä mainioin. Kaikki muut paitsi marginaali meni ennusteiden yli mutta tämäkään ei tuolla liikevaihdon kasvulla ole ongelma.

8 tykkäystä

Wingefors: “I have another two decades to go building this, at least…”

Tälläistä mä tahdon kuulla toimarilta, jos positio on salkun suurimpia.

15 tykkäystä

Jos/kun Embracer rupeaisi palauttamaan rahaa omistajille tavalla tai toisella, arvostus ehkäpä stabiloituisi.

4 tykkäystä

Samat sanat.

Salkkuihin on kertynyt paljon yhtiöitä vuosien varrella mutta Larsiin luotan näiden toimareista/omistajista ehkä eniten kaikista,harvinaisen hellittämätöntä kasvuhakuisuutta alusta saakka.

7 tykkäystä

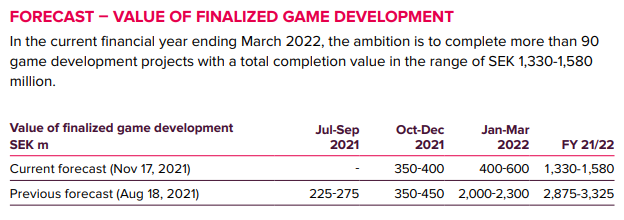

En nähnyt kvartaaliraportissa osiota “FORECAST – VALUE OF FINALIZED GAME DEVELOPMENT” mitä Embracer on nyt jonkin aikaa raportoinut. Pitänee katsoa kysyikö kukaan webcastissa.

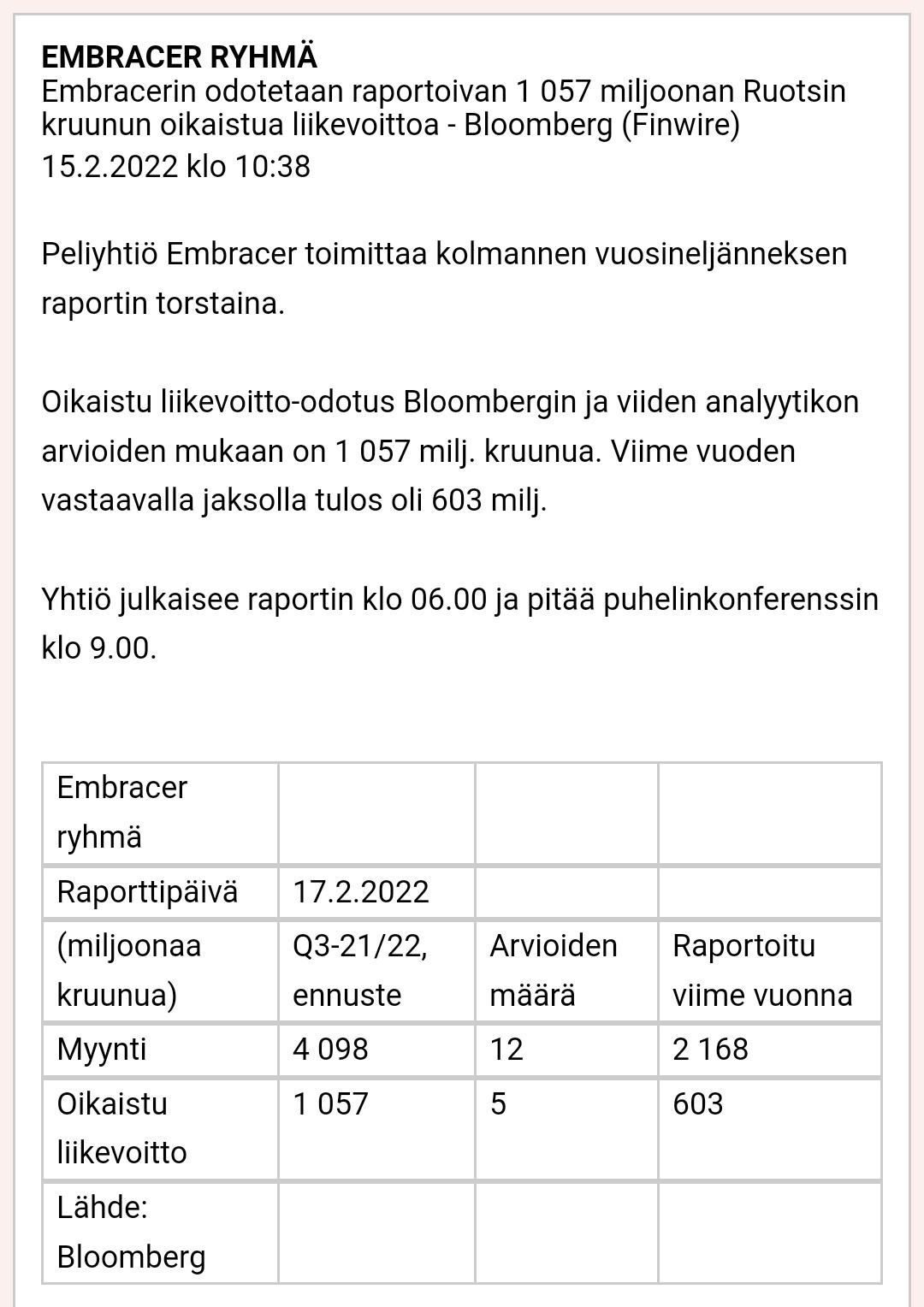

Tässä edellinen, Oct-Dec 2021 toteutui lopulta 302 miljoonaan kruunuun.

1 tykkäys

Wingefors eilen sanoi DI:n haastattelussa, että hänellä ei ole mitään exit-aikeita yrityksestä eikä ole myymässä, vaikka tarjous tulisi.

Maksumuurin takana, mutta yllä sisältö lyhykäisyydessään: Embracers vd Lars Wingefors: Jag vill inte sälja

12 tykkäystä

Tavoitehintojen muutokset:

Kepler 160SEK (150) Osta

DNB 160SEK (155) Osta

Lähde: Avanza

ABG fair value 115-165SEK

15 tykkäystä

Tässä lisää rapsan jälkeen päivitettyjä tavoitehintoja yllä olevien lisäksi:

BNP Paribas - SEK 140 (BUY)

SEB - SEK 170 (BUY)

Bernstein - SEK 160 (BUY)

Barclays - SEK 86 (HOLD)

SHB - SEK 130 (BUY)

Lähde: Bloomberg

16 tykkäystä

Tuohon nettokassaan ei ilmeisesti ole vielä laskettu Asmodee-kaupan käteisvastiketta (2,4 mrd €), eli velan puolelle mennään ensi vuoden aikana vielä. Ja kun velan tavoitetaso on 1x operational EBIT, niin tulevan vuoden aikana tuskin tullaan näkemään enempää isoja yritysjärjestelyitä. Olisi vastuutonta printata osakkeita yrityskauppoihin tällä valuaatiolla (pl. sitouttamisosakkeet), joten siitäkään ei oikein ole apua nyt.

Yhtä juttua tuosta raporttitekstistä jäin miettimään: “Embracer is trading at […] -25% vs. core peers”. Tällä luultavasti tarkoitetaan pelialan jättejä, mutta pitäisikö sen tarkoittaa sitä? Pelialalla ei tunnu olevan toista yhtiöitä, joka:

- kykenee kasvamaan voimakkaasti orgaanisesti mutta ennen kaikkea yritysostoin,

- omistaa lähes täydellisen track recordin yritysostojen ja peliprojektien onnistumisesta ja kannattavuudesta,

- on yhtä vähän riippuvainen yksittäisen launchin onnistumisesta ja

- on yhtä vahvasti sisäpiirin/operatiivisen johdon omistama (tässä toki enemmän kilpailua, e.g. Remedy/CDPR) kuin Embracer.

Näiden lisäksi voisi sanoa kauniita sanoja yhtiökulttuurista, josta saatiin webcastissakin useampaan otteeseen todisteita ja jotka kuvastavat sitä, miten tuota Embracerin kasvuhakuista konetta on viety kestävästi oikeaan suuntaan. Firma täynnä nälkää ja halua kehittää bisnestä isommaksi, ja sekös houkuttelee paikalle samanlaista porukkaa. Johdon visio on etsiä koko ajan uusia kasvumahdollisuuksia, ja niitä on hiljattainkin tehty rohkeasti mutta strategisesti.

Olenkin näistä syistä alkanut miettiä, että miksi Embraceria ei verrata pelifirmojen sijaan sarjayhdistelijöihin? Tuo Embracerin yhtiöprofiili sopii vain paljon paremmin näihin Lifcoihin, Lagercrantzeihin ja Volateihin, joiden menestysresepti on yksinkertaisuudessaan kaunis: pääoman taitava allokointi yritysostoihin, joilla luodaan kasvua. Se ei ole edes niin keskeistä, mitä ostetut yhtiöt tekevät, kun arvo luodaan hyvillä kaupoilla ja sitten firmojen kehittämisellä. Ja juuri sitähän Embracerkin tekee: ei luoteta parin huipputason IP:n rahastukseen vuosi vuodelta, vaan ostetaan ja luodaan uutta. Kukaan ei tule väittämään, että vaikkapa Easybrain on huikeita mestariteoksia tekevä kovan brändin pelifirma, mutta niin vain edullinen ostohinta (toteutunut EV/EBIT 10,9) ja huikea kehitys ja kasvupanostukset ovat luoneet jo vuodessa arvoa. Ja tuosta arvonluonnista Embracerilla on sellaiset näytöt, että ei juuri tarvitsisi kyseenalaistaa vertausta pelialan ulkopuolellekin.

Netto-ostajat voivat kiittää onneansa analyytikoiden valinnasta verrata Embraceria pelifirmoihin, sillä laadukkaiden sarjayhdistelijöiden arvostus pörssissä on jotain aaaaivan muuta kuin EV/EBIT 10 vuoden päähän. Ja harva niistäkään taitaa kasvaa yhtä kovaa vauhtia kuin tämä kioski, jonka tulos voi jopa melko heikollakin suorituksella tuplautua parin vuoden sisään. En rupea tässä esittämään mitään ylioptimistista ehdotusta kertoimesta, mutta jos Embracer on pelialaan nähden 25% alennuksessa, niin sarjayhdistelijöiden vertailussa ei taida 50 prosentin alennuskaan riittää. ![]()

26 tykkäystä