Laitoin niille siihen liittyen kyselyn joskus huhtikuun alkupuolella, joten kyllä tuossa tovi kesti. Lainoitusarvo on 10%, joten suhteellisen maltillisesti lähdetty liikkeelle.

1 tykkäys

Voihan se olla että herätteenä lainoitusarvolle oli tässä parantunut rahoitusasema onnistuneen annin myötä, tai päälistalle siirtymä, eikä kyseessä ollut välttämättä vain luotto-osaston jonotilanne.

1 tykkäys

Miksiköhän Nordnet näyttää Enersensen osakkeille keskikurssiksi 9.10€? Antihinta taisi olla 10.04?

Antihinta lopulta asettui juuri tuohon 9,1e/osake.

3 tykkäystä

Sopimusta pukkaa. Hetken meni, että itse tämän löysi ![]()

“Enersense on solminut sopimuksen Valmiera-Tartto- sekä Valmiera-Tsirguliina-voimajohtojen uusimisesta - Enersense”

10 tykkäystä

Risto Takkala mihin?

Tervehdys, olen miettinyt miten nousseet raaka-aine -ja työvoimakustannukset näkyvät Enersensen projektien kannattavuudessa. Jos projekti on pitkäkestoinen ja projektin aikana raaka-aineiden ja työvoiman kustannukset nousevat enemmän, kuin projektin tarjousvaiheessa on oletettu, niin laskeeko kyseisten projektien kannattavuus samassa suhteessa? Eli onko kyseessä yksinomaan Enersensen riski vai onko Enersense suojautunut tältä esim. sopimusteknisesti, jolloin projektin tilaaja osallistuisi nousseisiin kustannuksiin? Olisiko @Petri_Gostowski :lla tietoa tämmöisestä Enersensen riskinhallinnallisesta asiasta? Kiitos!

8 tykkäystä

Enersensen kustannusrakenne muodostuu etenkin palkkakustannuksista, minkä lisäksi materiaalit ja palvelut on toki toinen suuri erä. Arvioin, että olennainen osa näistä materiaaleista ja palveluista on myös alihankintaa eli sielläkin on periaatteessa työvoima kustannuksena ja suoraan raaka-aineisiin linkittyvät komponentit on selvästi vähemmistössä.

Vaikka tällä hetkellä puhutaan kustannusinflaatiosta niin pitää huomioida, että ei palkat automaattisesti nouse esim. vuositasolla vaan nehän sovitaan tyypillisesti esim. vuosittain. Siten palkkainflaatio voisi vaikuttaa merkittävästi kannattavuuteen, jos on tehty erityisen pitkiä useamman vuoden sopimuksia. Nämä pidemmät sopimukset on pienemmässä roolissa ja oletan, että niihin leivotaan sisään jonkunnäköinen palkkainflaatio. En itse näe tämmöisessä liiketoiminnassa kustannusinflaatiota merkittävänä riskitekijänä. Projektiluontoisessa liiketoiminnassa se kannattavuusriski linkittyy etenkin siihen, että saadaan projektit tehtyä siinä aikataulussa kun ne on budjetoitu.

13 tykkäystä

Kiitos nopeasta vastauksesta! Tämä selvensi hyvin asiaa. Vaikuttaisi siis siltä, että tämä riski on enemmänkin alihankkijoiden puolella.

2 tykkäystä

Huomenna Enersensen Q2-tulos ja tehdään perinteiseen tapaan Jussin haastattelu. Onko foorumilaisilla kysymyksiä Jussille?

8 tykkäystä

Onko näkyvissä että eu:n elvytyspaketti lisäisi kysyntää enersensen liiketoiminnoissa? Muun muassa Viro saa rahastolta melko suuren potin.

7 tykkäystä

Tuottaako kunnianhimoinen kannattavuusvaatimus vaikeuksia löytää sopivia urakoita?

1 tykkäys

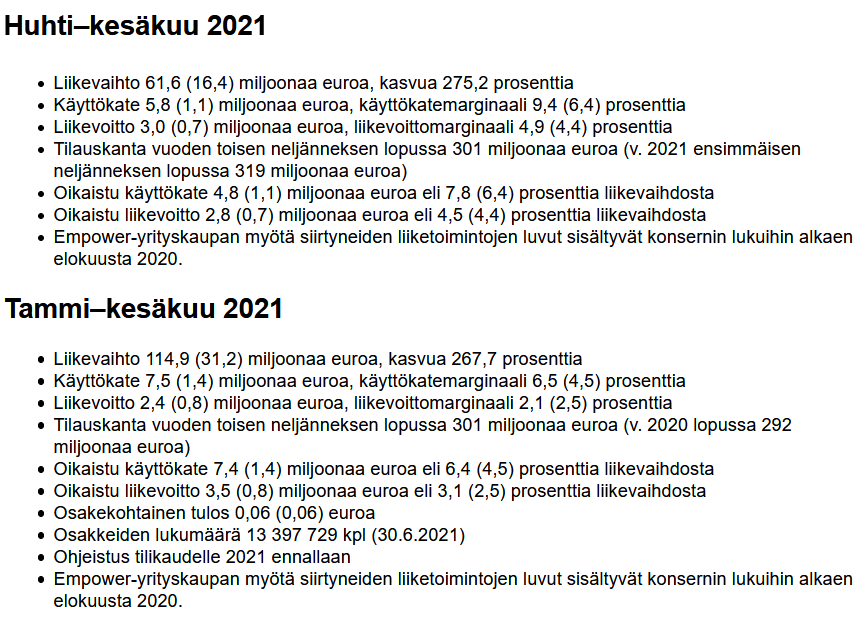

Ihan hyvän näköinen osari kieltämättä!,

8 tykkäystä

https://view.news.eu.nasdaq.com/view?id=bbabc43c6da7e4180ae81315b9659f18a&lang=fi

Kovaa suorittamassa, varsinkin jos vertaa yoy

12 tykkäystä

Kuvittelenko vaan, vai onko tuossa EPS:ssä virhe? Itse saan laskemalla vajaa 0.18€

Liikevoitto 3x viime vuosi jolloin 0.06?

Vai katsonko ihan väärin?

2 tykkäystä

Osakemäärä varmaan on kasvanut.

3 tykkäystä

Totta. Usein ilmoitetaankin diluted EPS…

Tavotehinta nousi kivasti

Suositusmuutos:

Nimi: Enersense

Tavoitehinta: 10.5 → 12 (14.29%)

Nykyinen hinta: 10.15EUR

Nousuvara: 18.23%

Suositus: osta

16 tykkäystä

Sitten kun Inderesin analyysista ottaa tuon odotetun liikevaihdon kasvun vuosille 2022-2023 ja muistaa euroopassa olevan verkkoinfran investointijättämän ja nykyisen sähköistysbuumin ja EU:n elvytyspaketin, niin ainakin oma veikkais on, että liikevaihto tulee kasvamaan ennemmän kuin parin prosentin vuosivauhtia. Enersensen oma tavoite on 300M 2025 ja se oli kuitenkin asetettu jo ennen EU:n tukipaketteja. En ainakaan itse pidä yhtiötä vielä kovin kalliisti hinnoiteltuna ja näkisin ihan hyvää nousupotentiaalia vielä lähivuosille.

E: En tosin muista oliko tuo 300M€ tavoite asetettu jo ennen Värväämän myyntiä, jolloin tämä toki voi vähän vaikuttaa, mutta 2020 Staff leasingin osuus oli kuitenkin vain 13,8M€.

11 tykkäystä