Mielenkiintoista nähdä, kun tämä mörnijä starttaa tuloskauden tänään klo 11. Saattaa vaikka yllättääkin ![]()

Edit: sehän onkin vasta huomenna tiistai ![]()

Mielenkiintoista nähdä, kun tämä mörnijä starttaa tuloskauden tänään klo 11. Saattaa vaikka yllättääkin ![]()

Edit: sehän onkin vasta huomenna tiistai ![]()

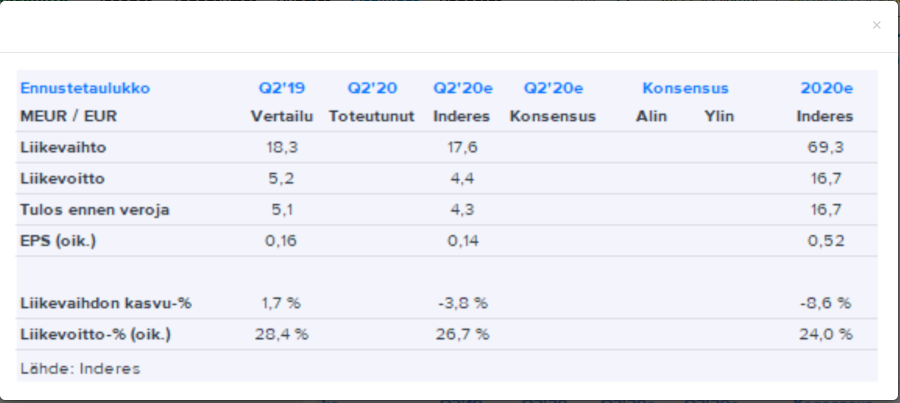

Jonkinasteinen tulosylitys saatiin.

50% yli inderesin ennusteen liikevoitto.

Kyllä, huima tulosylitys verrattuna ennusteisiin

Analyysissa kerrottiin, että piti keskittyä kansainväliseen rahastomyyntiin ja vaihtoehtoisten sijoitustuotteiden myyntiin, ja niistä kerrottiin seuraavaa:

“Evlin strategiset painopistealueet, kansainvälinen rahastomyynti ja vaihtoehtoisten sijoitustuotteiden myynti, kehittyivät kaksijakoisesti. Kansainvälinen rahastomyynti kehittyi odotuksiamme heikommin, kansainvälisten asiakkaiden lunastaessa yli 250 miljoonaa euroa toisella vuosineljänneksellä sijoitusrahastoistamme. Odotamme tämän kuitenkin jäävän väliaikaiseksi ja merkintöjen jälleen lisääntyvän maailmantalouden kuvan selkiintyessä, erityisesti kansainvälisen rahastomyynnin kannalta keskeisten eurooppalaisten ja pohjoismaisten yrityslainojen osalta. Vaihtoehtoisten sijoitustuotteiden nettomyynti oli 73 miljoonaa euroa toisella vuosineljänneksellä ja yhteenlaskettu sijoitusvarallisuus kasvoi 30 prosenttia vuoden takaisesta, lähes miljardiin euroon. Vaihtoehtoisten sijoitustuotteiden palkkioiden osuus kaikista rahastopalkkioista ylitti 20 prosenttia, minkä osuuden odotamme edelleen kasvavan tulevaisuudessa. Näkemystä tukevat sijoittajien kiinnostuksen siirtyminen muihin kuin perinteisiin omaisuusluokkiin sekä odotus korkojen säilymisestä alhaisella tasolla pitkälle tulevaisuuteen. Tavoitteenamme on esitellä tämän ja ensi vuoden aikana uusia vaihtoehtoisia sijoitusratkaisuja täydentämään nykyistä tuoteportfoliotamme.”

Vaikuttaa hyvältä, että uskotaan tuon kansainvälisen myynnin palautuvan. Tavoitehinnan nosto 10e, lisää suosituksella.

Aika raju ylitys mutta löytävät kyllä huomiseksi taas jotain negaa analyysiin:)

Twitterissä löytyi jo syyt ylitykseen.

Todella hyvä tulos ja selkeä ylitys. Ylityksen taustalla kulusäästöt (jotka puretaan Q3:lla tilanteen normalisoiduttua) sekä konsernin oman taseen trading-tuotot. Nämä molemmat tekijät pääosin kertaluontoisia ja näin ollen ylitys ei ole ihan niin merkityksellinen mitä tuo lähes 50% ylitys antaisi suoralta kädeltä ymmärtää. Joka tapauksessa on pakko nostaa hattua miten Evli on suoriutunut koronakeväästä. Perinteiseen varainhoitoon keskittyvälle pankille toimintaympäristö on ollut todella hankala ja suhteessa tähän yhtiö on tehnyt todella hyvää työtä ![]()

Nuo strategiset painopistealueet ovat ennallaan. Ainoa oleellinen muutos siellä oli, että yhtiö aikookin nyt lanseerata uusia vaihtoehtoisia rahastoja vielä 2020 aikana, kun Q1-raportissa kommentti oli seuraava: “Vallitsevassa toimintaympäristössä Evlin vaihtoehtoisten sijoitustuotteiden painopiste on olemassa olevien tuotteiden kasvattamisessa uusien tuotteiden lanseeraamisen sijaan.”.

Tuo kansainvälisen myynnin raju miinus nettomerkinnöissä koko H1 osalta on hieman huolestuttava, joskin tämä myös todennäköisesti kertaluontoinen koronakriisistä johtuva tekijä.

Hinta ja suositus päivitetty, huomenna saadaan sitten analyysi. Sauli heitti sokkona ton minun arvailun perusteella nämä ![]()

Hyvä arvio uudesta targetista! Evli on kyllä semmoisissa hinnoissa, että voisi harkita pitkään salkkuun.

Päivitys tuli!

Hyvät näkymät vuoteen 2021: “2021 osalta odotamme yhtiön yltävän vahvaan tuloskasvuun Varainhoidon jatkaessa kannattavaa kasvuaan ja oman taseen sijoitustappioiden poistuessa. Ennustamme liikevoiton kasvavan 27 %:lla 26,2 MEUR:oon. Yhtiöllä on myös pidemmällä aikavälillä hyvät edellytykset jatkaa tervettä tuloskasvuaan sillä yhtiön strategia on mielestämme oikea ja se kuuluu toimialansa ehdottomiin voittajiin pitkällä aikavälillä.”

Riskien vähän vielä väistyessä: “Vaikka osakkeen kokonaistuotto-odotus riittäisikin perustelemaan myös vahvemman näkemyksen, puoltavat kohollaan olevat markkinariskit edelleen astetta varovaisempaa näkemystä.”

Evlikin näköjään hypännyt mukaan infrarahastoihin:

Kyseessä siis rahastojen rahasto joka sijoittaa siis muihin infrarahastoihin, tälläisiä voisi olla vaikka esimerkiksi CapManin tai EQT:n infrarahastot.

Hieno homma että ovat aktivoituneet enemmänkin vaihtoehtoisten puolella, harmi vaan ettei kaltaisellani piensijoittajalla löydy sataa kiloa tuohon minimi merkintään.

Nostetaanpas tämäkin ketju hiljaiselosta hieman näkyviin. Vaikea seurattava, mutta aina täältäkin näköjään jotain kuuluu. Evli on vähän kuin kissa, joka putoaa aina jaloilleen ja yllättää myös analyytikot. Mielestäni tämä on vähän jäänyt syrjään aliarvostettuna. Ihmettelen, jos tämä ei pysty kääntämään koronadipin jälkeistä nousua edukseen. Jotain täältäkin sentään kuuluu: Evli tuo markkinoille ensimmäisen vihreän yrityslainarahastonsa

Evlillä oli sivuillaan mielenkiintoinen blogi ja kirjoitus infrarahastosta/inframarkkinasta. Vaikka tuo toinen onkin periaatteessa salkunhoitajan esittely, niin se antaa mielestäni hyvää näkökulmaa mitä instituutiotasoisen infrarahaston hoitaminen vaatii.

Evlin tulos ulkona. Liiketulos on parantunut, kun liikevaihto on kasvussa ja kustannukset laskussa.

Q3’20

Varainhoito- ja sijoittaja-asiakkaat -segmentti Q3’20

Näkymiä tarkennettu

Inderesin raportissa mainitaan lähivuosien tuotto-odotukseksi 15% per vuosi. Houkuttelevalta tuntuu siis tämäkin hinta.

Syyskuun lopussa liikevoitto 6,9 meur ja näkymissä sanotaan koko vuoden liikevoiton olevan selvästi positiivinen. Onko Q4:lle tiedossa joku pommi vai onko pelkästään huonoa ohjeistusta?

Tämä on Evlin tapa ohjeistaa. Informaatioarvo täysin 0, koska Evli taisi tehdä finanssikriisissäkin pääosin voittoa. Ja tuo 6,9 Me tosiaan pelkkä Q3 liikevoitto.

Evli jälleen jatkaa vaihtoehtoisten sijoitustuotteiden tarjontaansa metsäpuolen rahastojen rahastolla:

Impaktisijoittaminen on nyt muodissa ja Fund of Funds on ollut ainakin varsin toimiva toimintamalli eQ:lla niin hyvältähän tämä näyttää.

Taitaa mennä niin, että Evli ei saa jakaa ensi vuonna osinkoa? Kun ehtivät tänä vuonna jo jakamaan summan, joka ylittää 15% 2019/2020 kumulatiivisesta tuloksesta.

Evli kerkesi tosiaan jakamaan vuoden 2019 osinkonsa (0,66 euroa/osake) keväällä ennen voitonjakokieltojen voimaantuloa ja näin ollen rajoitus koskee vain vuoden 2020 osinkoa. EKP:n voitonjakorajoitukset ovat voimassa syyskuun loppuun asti ja Evlin Q3’20 lopun CET1-vakavaraisuuden perusteella yhtiö saisi jakaa tuona aikana laskelmiemme mukaan 0,03 euron osingon. Vuoden 2020 osinkoennusteemme Evlille on 0,69 euroa/osake ja pidämme todennäköisenä, että yhtiö tulee jakamaan tuosta loppuosan ensi syksynä, mikäli talous elpyy ja pankkien voitonjakokieltorajoituksia puretaan. EKP:n voitonjakokielto on kuitenkin jälleen hyvä muistutus siitä, että yhtiön kannattaisi luopua pankkitoimiluvastaan. Aamarikommentti luettavissa täältä.