Lähinnä että minä en ainakaan ymmärrä miksi käyttää osakemäärää ennen laimennusta kun ilmoitetaan pelkkä EPS. Tai miksi RE:n raportissa ei tästä mainita tai ilmoita “todellista” EPS:iä? Itselle ainakin hämmenystä herättää PE '22 ennusteet kun ne ilmoitetaan osakelukumäärällä mikä on yli 10% pienempi mitä se todellisuudessa on. Iso EPS vaihtelu konsensukseen nähden vaikuttaa myös (minusta) että muuta analyytikot eivät tätä myöskään käytä, mutta tämä tosiaan silkkaa arvelua koska en muita raportteja ole kauttaaltaan päässyt näkemään.

Sijoittajana ja tilinpäätösten analysoijana olen itse ainakin kiinnostunut laimentamattomasta ja laimennetusta osakekohtaisesta tuloksesta. Molempien esittäminen mahdollistaa vertailun, mikäli esimerkiksi optio-ohjelman mukaiset osakkeet merkattaisiin (= osakkeelleni kuuluva osuus pienenee). Konservatiivisuuden kannalta väittäisin, että laimennettu osakekohtainen tulos on näistä jopa se tärkeämpi, jota siis muun muassa RedEye on käyttänyt laskelmissaan.

10 tykkäystä

Niin viittasin lähinnä siihen että osakemäärien ero 189m vs. 215m eli ensimmäinen on ilmeisesti laimentamaton ja jälkimmäinen laimennettu?

1 tykkäys

Katsoin tässä yhteydessä vain tuota vuoden 2020 tilinpäätöstä. Sen mukaan laimennettu osakemäärä 189 M, laimentamaton 184 M ja ulkona olevat osakkeet 212 M (mm. tilinpäätös 2020, s. 108). Tuossa pitää muistaa, että nuo laimentamattomat ja laimennetut osakemäärät ovat tilikauden painotettuja keskiarvoja, jonka vuoksi summat eroavat ulkona olevasta osakemäärästä (212 M) per 31.12.2020. Osakekohtaisen tuloksen esittäminen pohjautuu IFRS standardeihin (IAS 33).

Voisin sen verran todeta, että aiemmassa työssä (olen toiminut KHT-tilintarkastajana) näiden kanssa olen paininut. Vastaan mielelläni muihinkin tilinpäätökseen liittyviin kysymyksiin.

9 tykkäystä

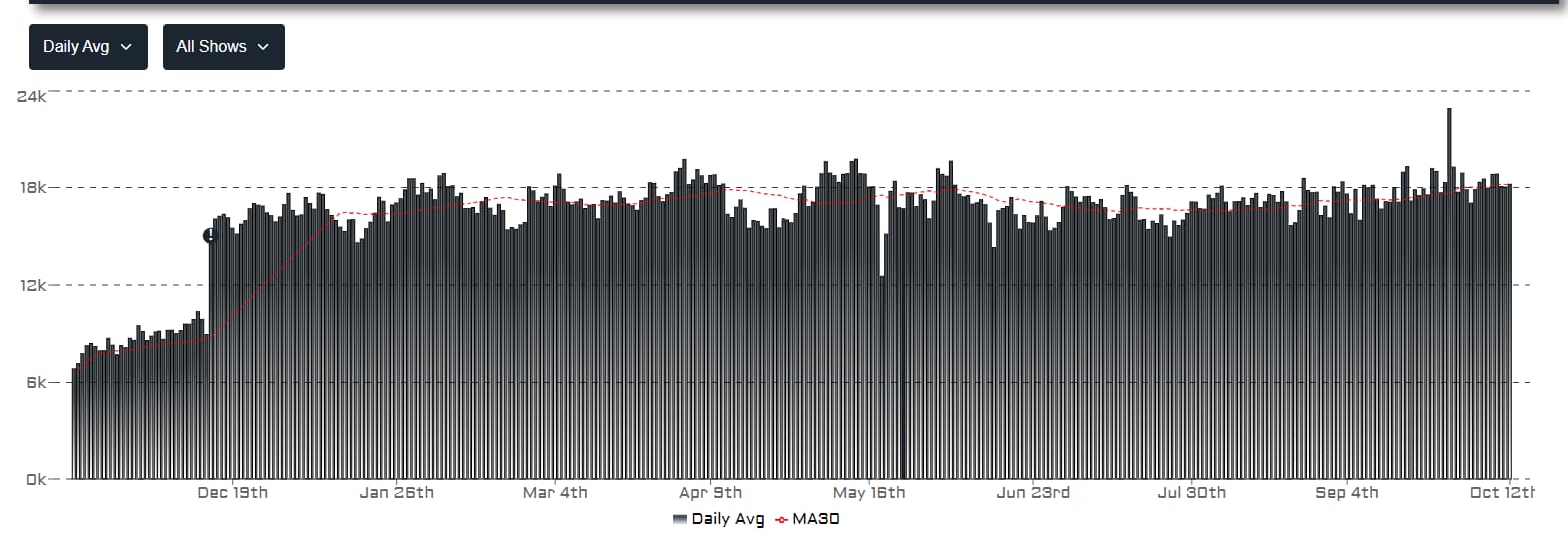

Evotrackerissa näkyy hyvin tuo kesän vaikutus. Nyt mennään taas kausiluontoisesti vahvimpaan jaksoon, kts. punainen keskiarvoviiva…

38 tykkäystä

Tää oli hyvä huomio @Treepio ja kyllä sää olet ihan oikeassa. Se pointti olis siis, että Redeye on varmaan laskenut vuoden 2020 EPS ihan oikein käyttäen sen vuoden keskimääräistä dilutoitua osakemäärää, mutta sitten tämän vuoden ja seuraavien vuosien EPS:t on laskettu väärin. Jos katsot RedEyen viimeisintä raporttia (päiväys 17.9.2021), niin sinne ei ole vieläkään päivitetty oikeaa osakkeiden lukumäärää. Osakkeita oli 183 miljoonaa viimeksi vuoden 2019 lopussa.

Evohan siis laski vuoden 2020 lopussa yli 30 miljoonaa uutta osaketta NetEntin ostamiseen ja lisäksi osakepalkkiohjelmasta on tullut miljoonia vielä lisää ja näitä Redeye ei ole saanut siis vielä ilmeisesti päivitettyä exceleihinsä ja rapottipohjiinsa, jotta he laskisivat nimenomaan tämän tai tulevien vuosien EPS:t edes etäisesti oikein tällä nykyisellä osakemäärällä.

Edit. Se on siis noin 15 % diluutio, mikä noista Redeyen EPS luvuista puuttuu.

19 tykkäystä

Piti ihan tätä varten ostaa RE:n palvelu ja tarkistaa sivuilta tuo EPS ennuste eli kyllä näin tosiaan on. Voisi RE:n väelle tuosta vinkata, että päivittäisivätkö EPS ennusteet varsinkin kun varoittavat “Look out for” kohdassa mahdollisuudesta “manipuloida” osakemäärää.

1 tykkäys

Redeyen tuottama raportointi ei ole kovin merkityksellistä EVOn kannalta, joten josko tuon voisi jättää oman onnensa nojaan? Eikös heillä muutenkin mennyt tuossa pieni ikuisuus (yli vuosi?) edes päivitellä tuota…?

Jotta ei mene kokonaan OT, niin EVO:lta uuttaa BTG peliä. Alkuun eksklusiivisesti Unibetilla (Kindred):

4 tykkäystä

Minä laitoin heille jo kyselyä eilen että onko tämä oikein ennen kuin tänne kirjoitin ihmettelyäni. Pointtini siis nimenomaisesti oli, että miten voi ennustaa tulevaa EPS:iä osakemäärällä ennen laimennusta muutamia vuosia etupeltoon, ei niinkään se että tuleeko laimennusvuonna tapahtunut EPS raportoida millä osakemäärällä. Kirjoituslahjani eivät ole suuret ja olen varmasti useammin väärässä kuin oikeassa.

Mitä puolestaan tulee @siika2 mainintaan, että voiko tämän jättää oman onnensa nojaan, niin itse koen että etenkin tällä foorumilla juuri RedEye on se johon hyvin suuri osa tukeutuu ja johon myös foorumin ulkopuolisessa somessa monesti viitataan suomalaisten toimesta. Varmasti tässäkin ketjussa on viitattu RE:n ennusteisiin pohjautuviin P/E lukuihin muutaman kymmenen kertaa tasaisin väliajoin. Siitä kyllä olen samaa mieltä, että isossa kuvassa RE ei tätä venettä keikuta

21 tykkäystä

Evo kohdassa 1h11m

28 tykkäystä

Q3 näyttää oikein hyvältä eri puolella olleiden havaintojen mukaan. Tässä yksi

https://www.playmichigan.com/michigan-online-casino-revenue-september-2021-report-mgcb/?s=09

30 tykkäystä

Ylivoimainen, ainutlaatuinen. Toista näin puhtaasti dominoivaa yritystä on hankala löytää miltään alalta.

Itse alaa hyvin tuntevana ostin osakkeita 180kr hintaan 2019, tein kuitenkin pari kuukautta myöhemmin elämäni isoimman virheen ja myin 220kr pinnassa. Viime vuonna kuitenkin uudelleen sisään yritykseen 700kr keskihinnalla, ja viime viikolla dipin tuoman mahdollisuuden kautta tuplasin positioni.

Paljon täällä onkin jo asiasta puhuttu, mutta tässä vielä omat näkemykseni yrityksen potentiaalista:

- Jenkkimarkkinan todellinen koko vielä aivan auki, mutta näkisin, että bisnes siellä voi kasvaa seuraavien 5 vuoden aikana markkinoiden kehittyessä ja uusien osavaltioiden aukeamisten myötä helposti 10x nykymyynnin verran.

- Aasia, ja se, mistä maista nousu tällä hetkellä tulee on itselleni hieman auki, mutta Aasian markkina näin ylipäänsä on lähes neitseellisessä tilassa, joten kasvu-ura on vasta aluillaan, ja uskon että vauhti tulee olemaan jopa kovempaa kuin jenkeissä seuraavien vuosien aikana.

- Euroopan markkinat ovat aika sementoidut, mutta luontaista kasvua uusien innovaatioiden kautta ja offline->online siirtymän kautta on varmasti luvassa täälläkin.

Yrityksen kanssa on hyvin vaikea kilpailla - sitä mukaa kun pienet näpertäjät koittavat kopioida Evolutionin hyvin toimivia konsepteja, on seuraava uraauurtava tuote jo ulkona ja välimatka vain kasvaa. Livekasinon pyörittäminen vaatii valtavia investointeja, sillä jokaiseen huoneeseen tarvitaan hosti.

Ostettuaan kolme top 10 slottivalmistajaa (NetEnt, Red Tiger, BTG), on myös tällä puolella kasvua tiedossa rutkasti.

Isoimmat riskit näen reguaatiopuolella, muutoin yritystä ei pysäytä mikään. Euroopassa regulaatioriski lähes nolla, koska vain muutamassa maassa on enää odotettavissa muutoksia rahapelijärjestelmiin. Amerikoissa osavaltiot vasta aukeavat, joten sielläkin riski lähivuosina olematon. Aasia (eri toten Japani ja Intia) on kuitenkin isoja kysymysmerkkejä, ja sieltä voi tulla isompia droppeja mikäli lainsäädäntöä lähdetään isommissa maissa muuttamaan.

76 tykkäystä

24 tykkäystä

Välillä tuo aasian regulaatioriski pompsahtelee keskusteluissa esille “mustana aukkona”.

Kesällä referoin pääkohdiltaan tänne maksullisen artikkelin, jossa haastateltiin Ezugin työntekijää, jonka pitäisi tuntea ala hyvin. Evo omistaa siis Ezugin.

Nyt on sen verran kulunut aikaa tuosta artikkelista, että rohkenen sen tähän laittaa. YP / @Johannes_Sippola voi deletoida tämän viestin jos aiheelliseksi katsoo ![]()

55 tykkäystä

12 tykkäystä

Mitä tästä pitäisi EVOn omistajana ajatella? Huono homma jos/kun Aristocratista kasvaa isompi ja voi helpommin olla vaihtoehto EVO:lle?

4 tykkäystä

Tässä yksi vaihtoehto. Käsittääkseni EVO on kuitenkin lähes kaikilla mittapuilla ollut edellä…

13 tykkäystä

6 tykkäystä

Ainakin todella outo ostajakanditaatti Playtechille. Eihän tällä Aristocratilla ole edes oikein aiempaa iGaming liiketoimintaa, joten siellä puolella ei ole ainakaan mitään suoranaista synergiaa. Jokatapauksessa tämä syntyvä konserni on aikamoinen sekasikiö: siellä on fyysisten pelikoneiden valmistusta, mobiili- ja facebook pelien kehittämistä ja nyt tämä Playtechin iGaming, joka sekin itsessään hyvin sekainen B2B (kasino, livekasino, pokeri, bingo, vedonlyönti, iGaming palvelut/software) ja B2C (fyysiset kasinot ja vedonlyöntiliikkeet ja online) yhdistelmä. Live-kasino tulee olemaan vain jotain 2,5 % tämän yhteenliittymän liikevaihdosta, joten voi olla ihan mahdollista, että se vähän niin kuin hukkuu sinne (ja kuolee pois?). Tosin ei sitä voi oikeasti tietää mitä tulee tapahtumaan, mutta olisihan se vähän outoa jos tämä Aristocratin johto ottaisi live-casinon joksikin strategiseksi kehityskohteeksi ja pumppaisi sinne hirveästi rahaa, varsinkin kun se on niin pieni osa liikevaihdosta, eikä Aristocratin johdolla tai sen nykyisellä liiketoiminnalla ole varsinaisesti mitään kostetuspintaa livekasinoon. Tietenkin on mahdollista, että Playtechin live-kasino segmentti jatkaa itsenäisenä suorittajana etenemistään sen nykyisellä operatiivisella johdolla, mutta vaikea nähdä että he saisivat paljonkaan mitään vetoapua tai synergioita sitten tältä tulevalta konsernilta, koska ainakin nopealla vilkaisulla tämä yhteenliittymä näyttää varsin heikolta ja surkealta.

32 tykkäystä

34 tykkäystä