Hyvää uutista sen kuin pukkaa ja kurssi sakkaa. On jo sen verran tukeva positio ettei enää pysty kahmimaan lisää, muuten olisin sen jo tehnyt. Ei tässä nyt silti huonoa uutista odottele ![]()

3 tykkäystä

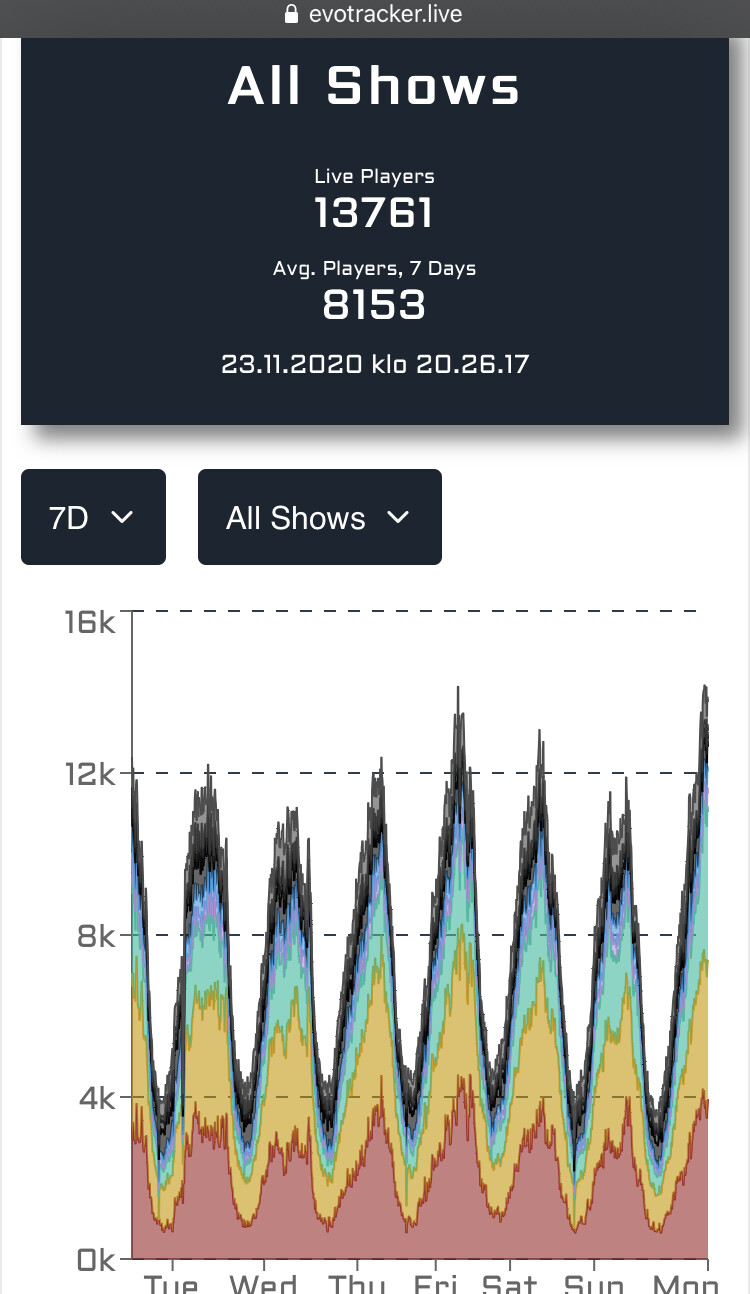

William Hillissä hyvä määrä pelaajia maanantai-illaksi. Tuo ei sisällä tietty kaikkia pelejä mut hyvä kehityssuunnan vertailuun tämä tracker.

12 tykkäystä

Tärkeä sopimus NetEntille UK:ssa. Bingo on todella suosittua briteissä ja Buzz Bingo alan suurin, joten hyvää näkyvyyttä NetEntin kolikkopeleille.

Olen käsityksessä, että UK:n bingosaittien (joita on varmasti UK:ssa useita satoja) käytäntöihin kuuluu pelaajien aktiivinen ajaminen kasinopeleihin, joissa pelaajat tuppaavat häviämään rahansa nopeammin kuin bingossa.

Tiukentuneen regulaation syödessä myös EVOn marginaalia UK:ssa on tärkeä, että saadaan uusia merkittäviä diilejä luotua sielläkin.

14 tykkäystä

Kyllä vaan. Myös keskiarvo on kehittynyt hyvään suuntaan viikon aikana mitä olen seuraillut

2 tykkäystä

Jos eilinen uutinen ei riitä räjäyttämään negarallia niin tämä viimeistään ![]() tänään -3% tauluun?

tänään -3% tauluun?

![]()

![]()

48 tykkäystä

Ylösalaisin markkina, vai mikä se oli. Tarvitaan joku rahanpesu skandaali kunnon nousua varten.

10 tykkäystä

Tää on kyllä käsittämätöntä täm’än osakkeen kanssa. Mikään uutinen ei näytä nousumarkkinassa nostavan tätä. Luulis sen sijaan, että koronatapausten kasvu ja lockdownit edes nostais tätä, mutta ei

2 tykkäystä

Tyyntä ennen myrskyä? Mutta positiivistahan tässä on, että jokainen pakkaspäivä on aina uusi ostopaikka.

3 tykkäystä

+130 % YTD ![]()

17 tykkäystä

Entäs paljonko tulos on kasvaut vuodessa ![]()

1 tykkäys

Kuvitteleeko ihmiset oikeasti, että Korona-tilanteen helpottaessa raha siirtyy fyysisiin kasinoihin? Marginaalisesti varmasti, mutta virtuaalisuus tässä(kin) ja sen kasvu on pomminvarma juttu.

1 tykkäys

Tässäkin oli pientä shorttia sisässä (lokakuun lopulta).

6 tykkäystä

Voi että tätä hymyn määrää minkä saa päivittäin kun lukee EVO:on liittyvää viestintää ![]() eikä tarvitse edes harkita keventämistä kun ei kurssi liikaa hätäile. Ressittömin lappu salkussa!

eikä tarvitse edes harkita keventämistä kun ei kurssi liikaa hätäile. Ressittömin lappu salkussa!

9 tykkäystä

Onhan tuossa kurssissa paljon odotuksiakin mukana. Ehkä nämä timanttiset uutiset ovat Evolle ihan normaalia toimintaa eivätkä siitä syystä aiheuta mitään kurssinousuja. Näköjään on aika vaikea arvoida mikä on oikeasti firman kannalta merkittävä uutinen ja mikä ei. Hyvä kuitenkin, että positiivisia asioita tapahtuu. Silti näistä ei kannata riemastua ja vetää mitään “huomenna noustaan”- johtopäätöksiä.

10 tykkäystä

Onko muuten missään vielä annettu pro-forma lukuja EVO+NetEnt? RedEye rapsapäivitystäkään ei vissiin ole vielä tullut ulos? Ja kyllähän nyt EVO tosiaan treidaa kertoimien puolesta tukevasti 3v keskiarvojen yläpuolella, eli aikalailla on jo netentti hinnassa anyway… Mutta nuo jenkkiavaukset, niitä ei ehkä kaikkia ole täysin parin vuoden päähän hinnoiteltu, niistä tulee sitä toisaalla mainittua kutkutusta pyllyyn. Vielä NYSE rinnakkaislistaus ja avot ![]()

Pro-forma lukuja ei hirveästi ole näkynyt. DI:n artikkelissa ylempänä oli poimittuna jotain odotuksia ennusteista (liikevaihdon ja -voiton kasvut taulukkomatriisissa) johon heidän target price perustui.

Onko yhtiön oma historia paras lähtökohta hyväksyttävien kertoimien vertailulle?

Itse ajattelisin, että yhdistelmä verrokkiryhmiä, DCF-mallia ym. olisi paras. Karkeasti pelkän EVO:n EV/EBIT ja P/E on puolta halvemmalla tasolla kuin nämä Qt, Admicomit ym (2021e). Kuitenkin samalla oper. luvut kasvusta, EBIT%, ROE% jne. on jopa selvästi korkeammalla tasolla?

8 tykkäystä

Hyvin kiteytetty. Isommat markkinat vielä mitä esim admicomilla (vaikka nyt huono vertaus yrityksenä). Sekä valmiiksi levitetty lonkerot jo amerikkaan ja aasian missä myös hyvä kasvu todennettu → riski pienempi. Jos haluaisi repiä kertoimia niin kyllä sitä voisi helposti tehdä, mutta näillä kasvuilla luvut korjaavat hyvin ylöspäin muutenkin vuosien saatossa. ![]()

3 tykkäystä

2 tykkäystä

No eihän se peräpeiliin katselu välttämättä paras tapa ole! Mutta antaahan se ehkä hieman osviittaa, että millaisen arvostuksen markkina on yritykselle tyypillisesti sallinut. Ja toki on niin, että nyky P/E on 5v P/E:tä ‘vain’ n. 10% korkeampi. Mutta näkisin, että jostain pitäisi ehkä erikseen repiä se katalyytti kerroinekspansiolle, en tiedä mikä se voisi olla. Jatkuva huima kasvu tietty voisi sen saada aikaan, että tuonne lähemmäs laatu-SaaS lukuja päästään. Market cappi on toki sitä luokkaa että ihan reilusti rahaakin siihen jostain tarvittaisiin. Siitä tulikin mieleen, että Islam taitaa kieltää uhkapelin? Dubai, Qatar yms. öljyraha kun vielä saataisiin pöydälle ![]()

Ja mulla on kai hieman arvosijoittajavinkkeliä, jotkut viisaammat on kirjoihinsa laittaneet, että pitäisi ostaa silloin kun treidataan alta noiden pitkän aikavälin keskiarvojen. Kun ne opukset on laadittu ei tosin ollut SaaS:ia eikä nettikasinoita, joten en niihin lukkiudu itsekään

3 tykkäystä