Tammikuun 18 päivän LLS TAP video:

European TAP Partners Dream Big Make Bold Progress Jan 18 2023

https://otp.tools.investis.com/clients/uk/faron/rns/regulatory-story.aspx?newsid=1664263&cid=2223

Faron Pharmaceuticals Ltd

(“Faron” or the “Company”)

Proposed Issue and Placing of approx. EUR 11.0 million by way of an accelerated book-building

Company announcement,26 January 2023 at 4:30 p.m. GMT / 6:30 p.m. EET

Inside information

KEY HIGHLIGHTS

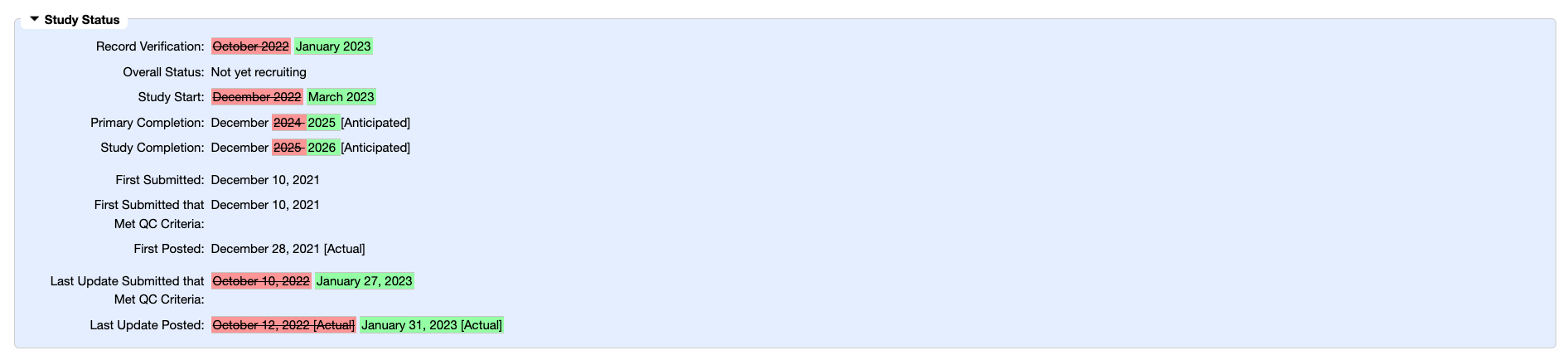

· A proposed private placement of newly issued treasury shares (“Placing Shares”) to raise approximately EUR 11.0 million, to be conducted by way of an accelerated book-building, directed to a limited number of institutional and other investors.

· The Leukemia & Lymphoma Society Therapy Acceleration Program® (“LLS TAP”) and Mr Timo Syrjälä have provided non-binding indications for a substantial amount of the placing, subject to the minimum total amount of EUR 8.0 million being raised and certain other customary conditions.

· The placing is conditional upon raising a minimum of EUR 8.0 million. Subject to the Company raising the minimum amount, the Company will have sufficient funding for its working capital needs into May 2023 and be able to meet its financial and operational covenants by 31 January 2023, as per agreed waivers with IPF Partners. The total cash and cash equivalents held by the Company as of 31 December 2022 was ca. EUR 7.0 million.

· Significant majority of the net proceeds of the placing would be used for the acceleration of the bexmarilimab clinical development program and manufacturing.

· Carnegie Investment Bank AB (publ), Finland Branch (“Carnegie”) is acting as sole bookrunner and lead manager in the placing.

Oon samaa mieltä että paha sanoa kun ei tiedä ton enempää. Ja kun perusteluja ei tiedä/ymmärrä niin annan sille myös aika pienen painoarvon. Melkein taitaa mennä kategoriaan Happamia sanoi kettu pihlajanmarjoista, etteivät vaan olisi kesällä myyneet ja nyt olis halu päästä takas kyytiin. ![]()

Suora verrokkianalyysi yhtiö vs yhtiö on mun mielestä aika hedelmätön tässä kohtaa kun kohdemarkkinat on niin erilaisia useilla molekyyleillä että menee vaan turhaan hedelmät sekasin keskenään. Sen sijaan verrokkidiili-vertailu on erinomaisen hyödyllistä, jotta näkee että mitä on maksettu samalle markkinalle/potilasryhmille tähtäävistä molekyyleistä.

En muista olenko postannut tätä lokakuun gileadin ostosta tänne jo hematologiaan liittyen eikä sillä niin väliä, koska nyt voin postata sen silti uudestaan koska bexmabin tulokset on tehnyt tästä aika paljon ajankohtaisemman. Tää ostettu molekyyli on bispesifi-vasta-aine eli vähän kovemman hypen kohde kuin Clever-1.

upfront of $60 million and MacroGenics will be eligible to receive up to $1.7 billion in target nomination, option fees, and development, regulatory and commercial milestones. MacroGenics will also be eligible to receive tiered, double-digit royalties on worldwide net sales.

a potential treatment for certain blood cancers, including acute myeloid leukemia (AML) and myelodysplastic syndromes (MDS), kuulostaako tutulta? Tää on kans phase I lisensointidiili, vain mutta vain BEXMABia vastaavaan potilasjoukkoon joten kiinteet syövät sitten vielä lisäksi tohon päälle till. Matins ja bexcombon potilasjoukot kun laskee mukaan niin voisi ajatella kyllä hintalapun olevan lopullisessa diilissä ton 1,7 jaardin pohjoispuolella. (Noh ainakin jos oltais jenkkifirma)

Mutta ei me olla ihan vielä siellä…

Faron on siinä mielessä vaikea keissi että kaikki meistä ei ole samaan aikaan kauppatieteiden maistereita ja analyytikkoja ja onkologian ja hematologian erikoislääkäreitä. Itse en ole mitään noista, mutta voin kyllä välillä yrittää erehdyttää kuulijoita olevani kuin parempikin valelääkäri konsanaan.

Ja tulihan sieltä se anti, jolla saadaan loput siitä lainasta nostettua: Proposed Issue and Placing of approx. EUR 11.0 million

Eli ei varmaan hirveästi kurssi kyykkää kun LLS ja Syrjälä ovat merkanneet vähimmäismäärän kahteen pekkaan.

FDA conclusion on matinsille odotettavissa vasta keväällä

“Faron receiving FDA approval on the continuation of the MATINS trial, which is currently expected in late March - April 2023, and minimum overall funding requirement.”

Fimea on jo hyväksynyt Bexcombo tutkimuksen

Tässä vielä pääkohdat mihin antirahat menee.

· Bexmarilimab Development (approximately 87%)

o Complete Part I of the BEXMAB combination trial with AML/MSD patients with an anticipation to accelerate the most promising indication

o Initiate BEXCOMBO with PD-1 blockade that was recently approved by FIMEA

o Conclude MATINS trial for FDA Meeting to obtain advice for pivotal pathway with last line cancer patients

o Advance bexmarilimab commercial scale production

· US Buildup (approximately 5%)

o Build medical and regulatory capabilities in the US

o Build IR and US IPO readiness functions

· Pipeline - other (approximately 8%)

o Traumakine and Haematokine development

· Strengthening of financial position

o Maintaining sufficient cash position to meet any additional requirements from changes in operational activities, especially clinical trials expansion

In addition to the above, Faron is in negotiations with its lender, IPF Partners (“IPF”) on the utilization of the second EUR 5.0 million tranche of the agreed loan commitment. Advanced discussions are expected to start immediately upon the closing of the Placing with the current aim to draw the second tranche during H1 2023. The second tranche would be conditional on, among other things, Faron receiving FDA approval on the continuation of the MATINS trial, which is currently expected in late March - April 2023, and minimum overall funding requirement.

Tuon linkin mukaan tuo MacroGenicsiltä ostettu vasta-aine MGD024 näyttäisi olevan CD123:a ja CD3:a tunnistava bispesifi vasta-aine. CD123 on interleukiini reseptori joka ilmenee näiden kohteena olevien verisyöpien pinnalla. CD3 on osa T-solureseptoria. Tarkoituksena vaikuttaa olevan saada T-solut aktivoitumaan noiden CD123 syöpäsolujen yhteydessä. Tuo molekyyli on vasta faasin I kokeissa, joten tehosta ei ole vielä tietoa. Mahtaakohan liukoinen Clever-1 inhiboida tuota T-solujen aktivaatiota? Mikäli näin käy, voi tämäkin vasta-aine lopulta hyötyä Bex kombinaationhoidosta. Ainakin Bexmab kokeiden logiikkana on kohdentaa Clever-1:ä verisyövissä, koska syöpäsolut itse ilmentävät tuota immunosupressiivista molekyyliä.

Nopeesti meni. 12milj. 14% alennuksella.

https://otp.tools.investis.com/clients/uk/faron/rns/regulatory-story.aspx?newsid=1664339&cid=2223

12M€ nyt annista ja 5M€ IPF:ltä oletetusti maaliskuussa. Pitäisi kai riittää vuoden loppuun. Maaliskuussa odotettavissa lisädataa Bexmabista ja FDA kommentit Matinsin jatkokokeista. Lisäksi nyt jossain vuoden mittaan Bexcombon aloitus. Faronilla alkaa olemaan hyvin pakka kasassa partnerointidiileistä neuvotteluun. Vieläkö tämä vuosi deittaillaan partnerien kanssa vai saako jo alkaa odottaa sormusta?

Lisätäkseni vielä tähän partnerointidiili spekulaatioon, nuo @Rushimato:n ja muiden postaamat partneroitidiilit antavat odottaa reilusti toiselle miljardile menevää diiliä, mutta tämä on jaettu upfront ja milestone maksuihin. Tuo upfront maksu tulee heti kättelyssä tilille, mutta nuo etappimaksut on yleensä sidottu läkekehityksen etenemiseen liittyviin etappeihin, kuten kliinisten kokeiden faaseihin tai markkinoille pääsyyn. Tällöin tuo isompi osa diilistä tulee vielä diskontata markkinoille pääsyn todennäköisyydellä ja ajallisesti sen mukaan miten pitkään etappeihin kuluu aikaa. Tällöin näiden diilien nykyarvo ei ole niin suuri kuin diilin nimellinen arvo. Kuitenkin tuonkokoinen diili nostaisi silti arvoa huomattavasti, vaikka ei nyt ihan yön yli tenbäggeröinnistä olisikaan kyse.

Koskakohan tästä tulee lisää tietoa? Tässähän oli suunnitelmissa, että Bexcombo päästäisiin aloittamaan heti faasista II, koska Matinsin siedettävyysdata on ollut niin hyvää. Tarkoittaako tämä siis sitä, että Fimea olisi hyväksynyt tuon suunniteman ehdotetussa muodossa? Jos tästä päästään skippaamaan suoraan faasiin II, Bexcombon tulisi nopeutua kai melkein vuodella, eikö? ![]()

Jos vanhat merkit pitävät paikkansa, niin nyt kun rahoitusasiat on taas kunnossa peräti syksyyn, niin odotettavissa on päivityksiä missä mennään.Tää on toistunut usein ja täysin ymmärrettävää.Vaikka osake hieman laimentui, niin merkillepantavaa oli ketkä edelleen rahoittaa firmaa,eli varmat vakaat toimijat, jotka eivät häiriköi kurssia manipuloimalla.Hyvältä näyttää.

Nyt kun pöly laskeutui annin jäljiltä niin tehdääs taas pari laskutoimitusta.

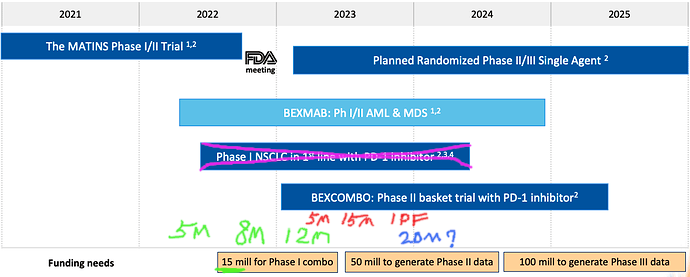

Kaivoin kesällä postatun rahoitusdekin taas tähän rungoksi.

Kesällä nostettiin 5M€, syksyllä 8M€ ja nyt 12M€ eli yhteensä 25M€. Sen lisäksi IPF:ltä on nostettavissa vielä tarvittaessa 20M€. Eli jos ajattelee että toi rahoitustarve olisi edelleen validi niin olisi kerätty 25M€ ja 20 olisi nostettavissa, yhteensä 45M€, ja Phase II dataa varten pitäisi yhteensä kerätä 65M€. Tossa on vain 20M€ aukko.

Joku voisi ajatella että sen nostaminen oman pääoman ehtoisesti sen sijaan että lähtisi lisensoimaan pois oikeuksia voisi olla kannattavaa. Onneksi mulla ei ole profiilikuvassa takkia ollenkaan, koska käännän taas takkini ja heitän ilmoillle ajatuksen että entä jos lisensointi tapahtuukin vasta noin 2024 kesällä kun bexcombon ekat tulokset on ilmoilla ja ehkä jopa bexmab faasi II tuloksia saadaan pihalle?

Periaatteessa kai tässä olisi mahdollista viedä tuota kehitystä myös tarvittaessa itsekin vielä pidemmälle eteenpäin. Tuon 20M€ loppuihin faasin II kokeisiin voinee saada anneilla jo nykyisiltäkin omistajilta. Loput vaadittavat noin 100M€ lienee kai mahdollista hakea listautumalla jenkkeihin. Olettaen, että markkinat lähtevät nyt tämän vuoden mittaan palautumaan, voisi tuo listautuminen olla jo 2024 houkuttelevampikin vaihtoehto.

Siellä nyt varmaan Make ja kumppanit puntaroi tarkkaan mahdollisuuksia nyt odotettavien tehokkuus datojen ja tähän mennessä käytyjen neuvottelujen tarjousten välillä. Loppuvaiheessa partneroituminen tulee kuitenkin kyseseen, jotta Bexin myynti saadaan skaalattua tehokkaasti globaalisti. Mutta mitä pidemmälle nuo kokeet viedään, sitä suuremmat provisiot olisi lopulta odotettavissa.

Ei mitään kiirettä, mutta Markku toteaa syyskuun Pörssisijoittajan viikko -presentaatiossa kohdassa 10:40, että ”saman aikaisesti on aloitettu tutkijalähtöinen kombinaatiohoito keuhkosyöpäpotilailla San Antoniossa”. Tarkoittaako hän, että tulevaisuudessa tulevan MATINS-jatkon aikaan voidaan sanoa, että on jo aloitettu eli kyseessä olisi eräänlainen futuurin perfekti? Jos ei olekaan alkanut, ok sekin, mutta viestintä? Minäkin odottaisin, mitä FDA neuvoo MATINS-tutkimusasetelmasta.

Ei mitään kiirettä, mutta M-L ”lupasi” LLS TAP -haastattelussa, että BEXMAB tutkimus laajenee jenkkilään next week eli jo viime viikolla. Clinical Trialsissa ei näy sellaista, kuinka usein sivua päivitetään?

Kuun vaihtuessa näkyy uudet omistukset annin jälkeen. Syrjälä, niin Syrjälä on edelleen keulilla ja pitää paikan lisäyksin varmistellen. Muilla omistusosuus hiukan suli, myös Markulla perheineen eli kaikilla, jotka eivät kahmineet lisää, kuten seuraavat syvätaskut tekivät:

Työeläkeyhtiö Varma lisäsi annista ![]() Samoin työeläkeyhtiö Veritas

Samoin työeläkeyhtiö Veritas ![]() Nordea Henkivakuutuksen sijoituskoriin on myös sujahtanut lisää

Nordea Henkivakuutuksen sijoituskoriin on myös sujahtanut lisää ![]() Säästöpankki Pienyhtiöt osakerahasto seitsenkertaisti omistuksensa, vielä kuitenkin alle prosentti Faronista

Säästöpankki Pienyhtiöt osakerahasto seitsenkertaisti omistuksensa, vielä kuitenkin alle prosentti Faronista ![]() Fondita Healthcare osakerahasto, joka sijoittaa globaalisti esim. lääkeyhtiöihin, lisäsi

Fondita Healthcare osakerahasto, joka sijoittaa globaalisti esim. lääkeyhtiöihin, lisäsi ![]()

Sulaminen on surullista, mutta kun katsoo keitä tulee mukaan, Faronin ankkuri pureutuu yhä tiukemmin pitävään savipohjaan tuulen* kuljettaman hiekan sijaan.

*Jope Ruonansuun kurkkuäänellä: ”tuulipukujen”

Joo tätä viestintää oon kans pikkusen harmitellu, ei todellakaan faronin parhaita puolia. Mennään välillä monta kuukautta ettei tule mitään tietoa johdolta, välillä ois kiva saada edes jotain tietoa vaikka ei oltaiskaan edetty mutta kuultais kuulumiset. Pitäis varmasti pien sijottajatkin aktiivisempana mukana jos viestintä ois paremmalla tolalla.

Oma teoria tästä on että MSD on luvannut jonkun grantin tms. San Antoniolle ja sopinut vastaavasti että Faron toimittaa bexit, mutta tää on jäänyt jonnekkin farman prosesseihin niinkuin aina tämmöset semi-random projektit tuppaa jäämään. Vedin tälle jo tossa ylhäällä henkselit päälle koska uskon että maailma on muuttunut niin paljon että tää ongelma on ratkennut itsestään ennen kuin se prosessijumi saadaan ratkaistua.

Alkaa tuntua siltä, että taustalla muhii uutinen joka ei oli kovin positiivinen.

Erikoiselta tuntuisi, sillä suuromistaja juuri kuittasi annista merkittävästi lisää.

M-L kertoi tuossa LLS haastattelussa, että nimenomaan JPM:n 2021 tapaamisessa Faron ja tuo Leukemia and Lymphoma Society kohtasivat, joka auttoi kehityksessä verisyöpäyhtiöksi, LLS on rahoittanutkin, omistus piiloutunee hallintarekisteriin. Tuon kun tietää, tietää JPM:n potentiaalin.

Noista verkostoitumisista ja alustavista tapaamisista tiedottaminen ei ehkä olisi viisasta, koska päätöksiä ei ole ja parempikin on, ettei turhia odotuksia luoda. Totta kyllä, jos ennen tapaamisia hehkutetaan eli luodaan niitä odotuksia ja sitten täysin vaietaan, ei vaikuta sekään hyvältä.

Niiin tätä itsekkin ihmettelin, tuli vain mieleen ennen isoja diilejä annetaan kultanen kädenpuristus isosti mukana olleille.